Issue #203:

BTC 多空膠著,突破受阻

突破結構脆弱,宏觀分歧加深

比特幣最新一輪突破嘗試,在 真實市場均價(True Market Mean)、短期持有者實現價格(Short-Term Holder Realised Price)與週線開盤價三重壓力密集交疊的 $78,000–$79,000 區間遭遇阻力,未能延續。此次回落並非源自現貨積極拋售,而是短期持有者(Short-Term Holders)在接近盈虧平衡價位的被動獲利了結所致。這使 BTC 維持在一個脆弱但結構尚未崩潰的區間:買盤仍在,但市場尚未形成足夠的需求動能,以消化頭部供應壓力、確認持續性的結構突破。

宏觀層面,美國呈現出一種表面穩固、內部承壓的格局。Q1 GDP 年化增速約維持在趨勢水準,由消費與投資支撐,但從結構拆解來看,住宅活動持續收縮、淨出口拖累明顯,更像是一條放緩的軌跡,而非穩定的平台。

與此同時,通膨在能源價格上漲的主要推動下重新加速,整體通膨指標走高,實際收入增幅遭到侵蝕。勞動市場依然是支撐韌性的核心支柱,裁員率低迷在一定程度上抵消了招聘放緩的影響,但消費的資金來源正愈來愈依賴儲蓄提取與信用擴張,而非薪資增長。短、長期通膨預期同步上行,進一步收窄聯準會的政策操作空間,若增長持續走軟而通膨壓力未退,滯脹風險將明顯升溫。

這一張力直接反映於貨幣政策走向。聯準會維持利率不變,但 FOMC 內部分歧持續加劇,委員間的意見分歧已從「利率水準高低」延伸至「下一步行動方向」。官方立場雖仍偏向最終走向寬鬆,但政策制定者釋出信號,顯示若通膨未能穩定回落,委員會對採取更中性甚至偏緊縮路徑的開放程度正在上升。

市場將本次決議解讀為「鷹派按兵不動」,殖利率曲線全線上移,「higher-for-longer」(高利率更長久)敘事得到進一步強化。通膨走強、預期上行、政策前景分歧三者疊加,意味著降息的門檻已實質性抬高,金融環境趨緊,風險資產對後續宏觀數據的敏感度也隨之上升。在上述宏觀背景下,加密市場的動態呈現出一條平行的機構化與主權介入趨勢。主權層面,美國政府正加速推動比特幣戰略儲備的實際落地,標誌著比特幣的定性正在轉變,從沒收資產邁向潛在的儲備工具,對更廣泛的機構採用具有深遠意涵。與此同時,巴西央行收緊監管邊界,將加密貨幣排除於官方跨境支付框架之外,凸顯出一種「允許加密活動存在、但將其限定在受監管外匯渠道之外」的政策取向。

市場訊號

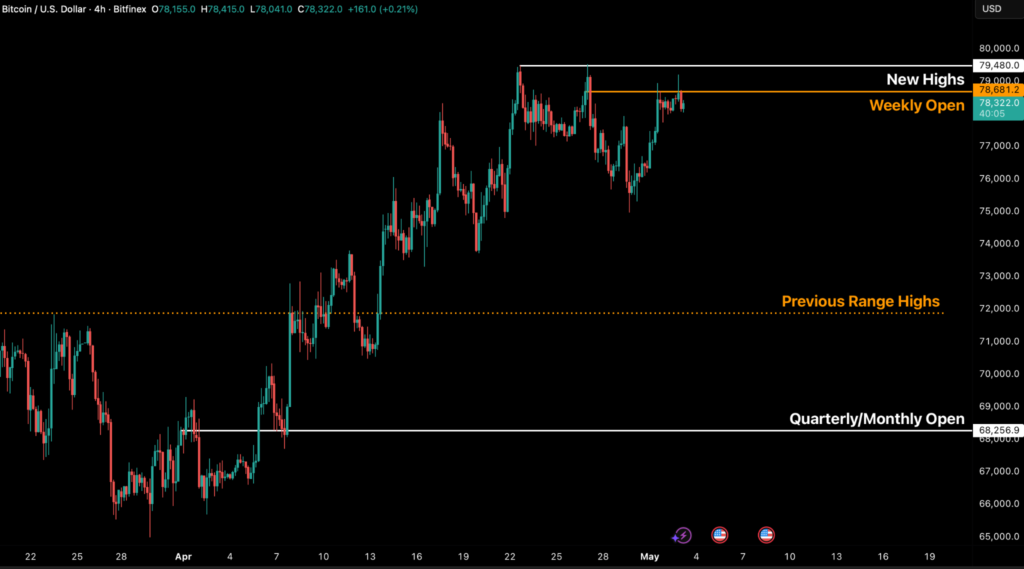

Bitcoin 突破嘗試受阻

比特幣上週初嘗試向上突破,但仍未能有效突破 4 月中旬確立的高點。此次回落源於短期持有者(Short-Term Holders)在溢價水位的被動獲利了結(相對於整體持倉成本而言),並非積極的拋售壓力所致。

從峰谷計算,BTC 本週最大跌幅達 5.75%,隨後在 FOMC 決議後觸底、逐步回升,當前再度測試 $78,000–$79,000 壓力帶。此區間現已匯聚多重關鍵鏈上信號,包括週線開盤價、短期持有者實現價格(STH Realised Price)及真實市場均價(True Market Mean),構成密集的支撐/壓力參考區。

圖一:BTC/USD 4H 圖表。(資料來源:Bitfinex)

4 月 29 日 FOMC 會議呈現自 1992 年 10 月以來內部分歧最大的投票結果,市場反應相對克制。

就風險資產而言,維持利率不變早在市場預期之內,關鍵解讀在於聲明措辭本身,部分委員保留了寬鬆偏向,儘管遭到鷹派成員異議。

聯邦基金利率期貨繼續將下一次降息時點定價於 2026 年下半年。市場反應與此一致,美國 10 年期公債殖利率於 5 月 2 日回落至 4.35%,較前週所創的九個月高點 4.45% 下行 10 個基點。

圖二:美國 10 年期公債殖利率。(資料來源:CNBC)

方向比絕對水位更重要:殖利率下行,意味著一個逆風因素的消除。就實際殖利率而言,10 年期 TIPS 利率仍處於高位,但宏觀層面的政策天花板並未進一步收緊,是在維持,而非惡化。風險資產在 FOMC 決議前走低,BTC 提前反映預期,而決議公布後市場隨即重新靠近週線高點。考量到當前市場既缺乏流動性順風,又面臨中東局勢持續惡化所帶來的宏觀逆風,這一表現實屬鼓舞人心。

儘管 BTC 在壓力位暫時受阻,但市場中持續可見的積極買盤,以及多次嘗試突破現有壓力位的動作,對多頭而言是相當正面的訊號。

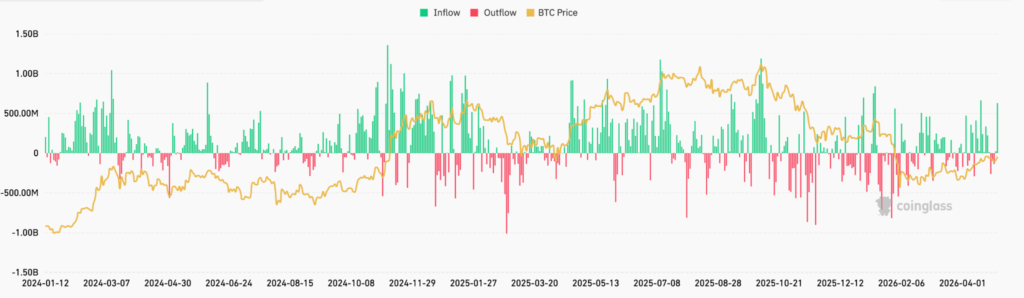

圖三:所有資產管理機構現貨比特幣 ETF 淨資金流量。(資料來源:Coinglass)

5 月首個交易日單日淨流入達 6.3 億美元,延續連續九日正流入紀錄。貝萊德旗下 IBIT 目前持有約 81.2 萬枚 BTC,佔現貨 ETF 市場份額約 62%。自 2024 年 1 月 ETF 上市以來,累計淨流入已達 585 億美元。

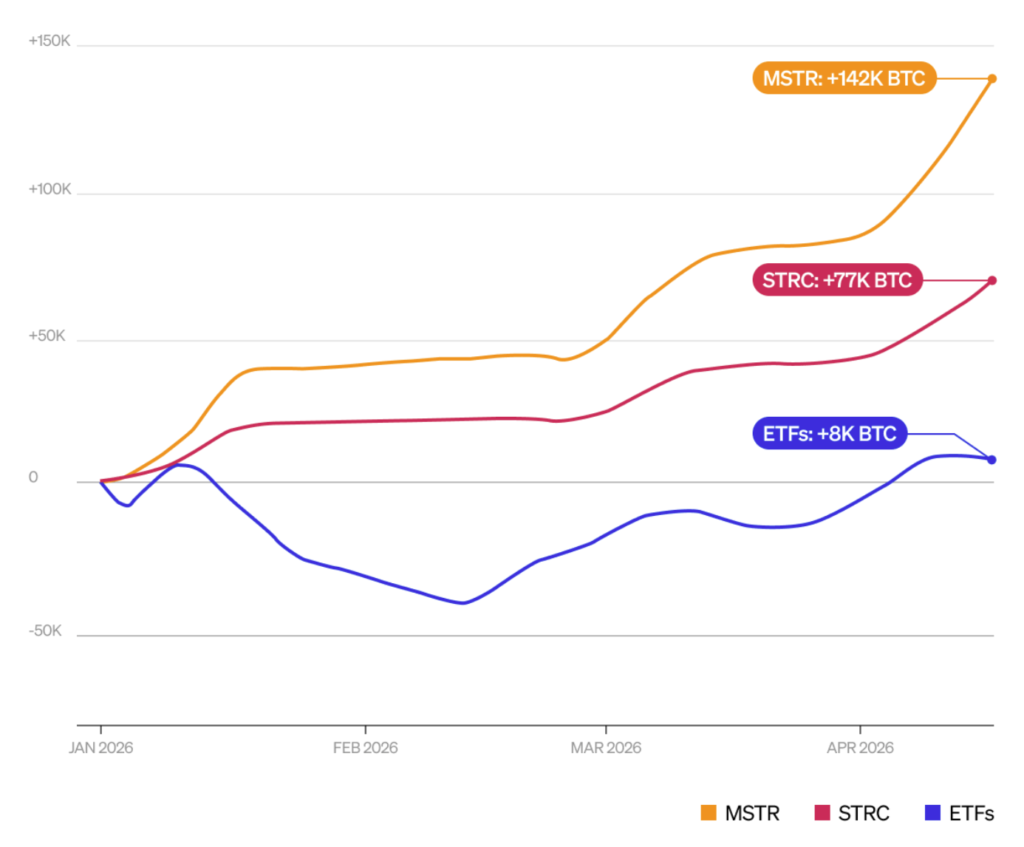

然而,今年主導機構端需求的並非 ETF 資金流。

圖四:2026 年 1 月以來最大邊際買方為 MSTR 與 ETF。(資料來源:BitGo)

Strategy(MSTR)今年迄今的 BTC 累積規模已大幅超越 ETF 淨流入,約達後者 18 倍,凸顯機構對直接表外持倉的強烈偏好。公司旗下永續優先股 STRC 自 2025 年 7 月推出以來,佔今年市場購買量逾 50%,反映市場對這類以高殖利率、BTC 擔保、並具備一定波動緩衝設計的證券工具的強勁需求。 (見圖四)

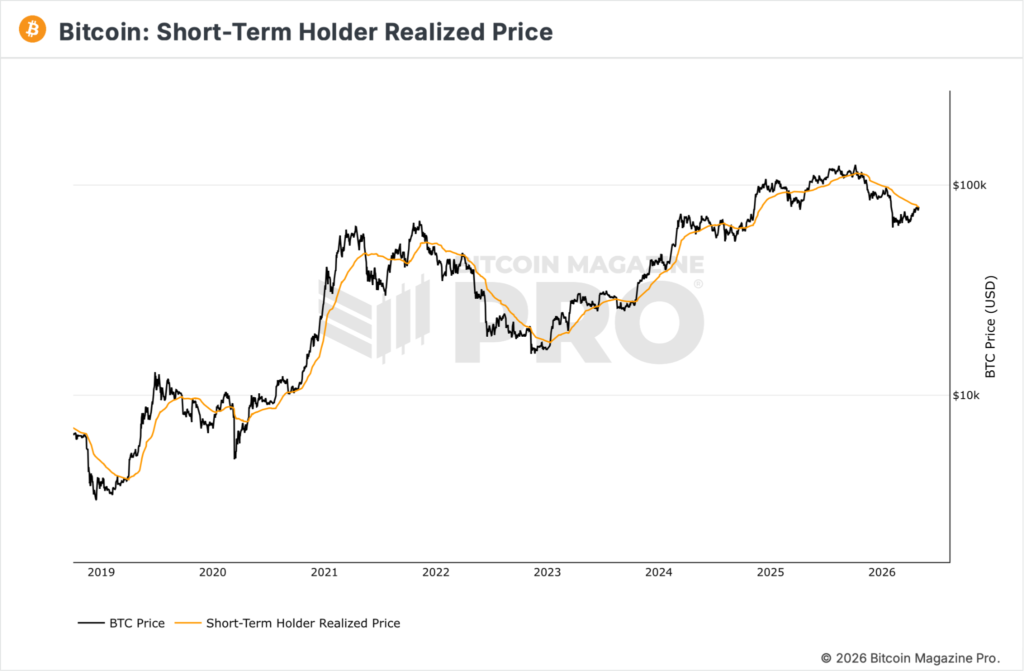

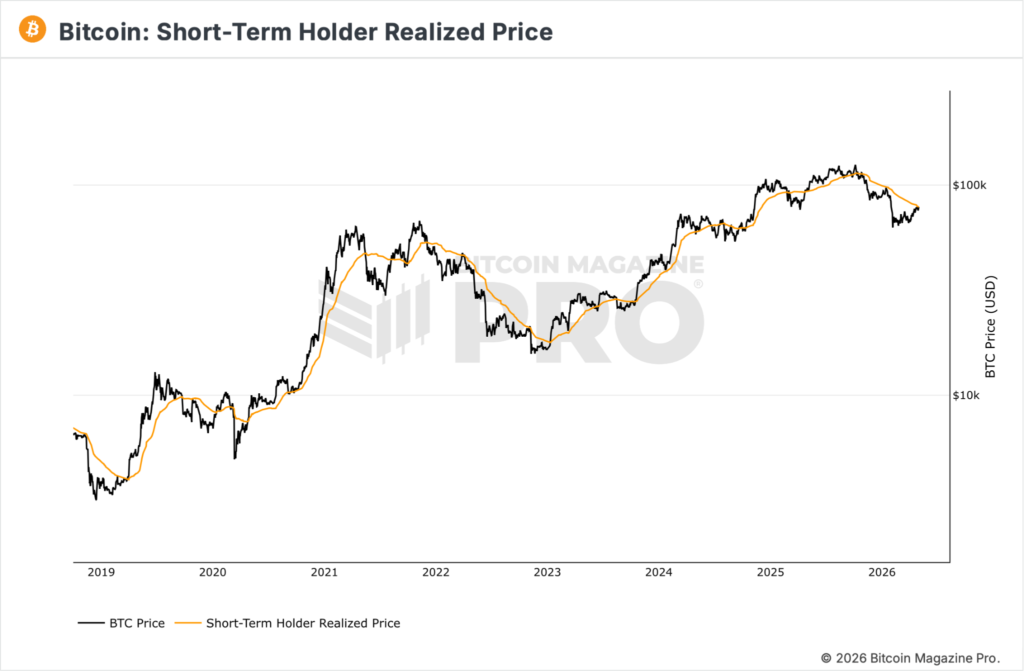

技術面上,BTC 過去一週在 $78,000–$79,000 區間持續遭遇壓力,未能守住 True Market Mean($78,400)及短期持有者實現價格($78,900)上方。

圖五:短期持有者實現價格與 BTC 走勢對照。(資料來源:BMPro)

這是熊市環境中的典型形態:每當價格接近最具價格敏感性持倉群體的盈虧平衡位,離場動機就會壓過進場需求,耗盡上行動能。此次壓力位的壓回確認了頭部阻力的存在,中期偏向轉為下行。當前需重點關注的核心支撐位,為 -1 標準差帶附近的低 $70,000 區。不過,考量 STRC 除息日(5 月 15 日)臨近及 ETF 資金流入可能持續,價格在下一輪回調前,仍存在短暫突破現有壓力位的可能。

宏觀經濟概覽

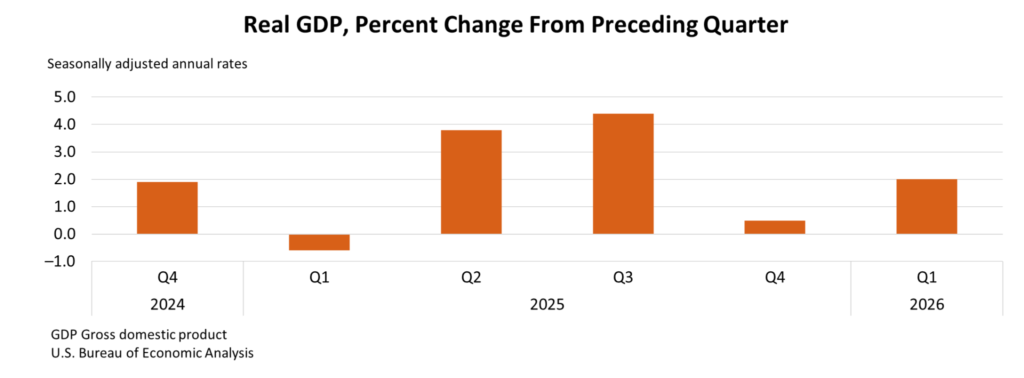

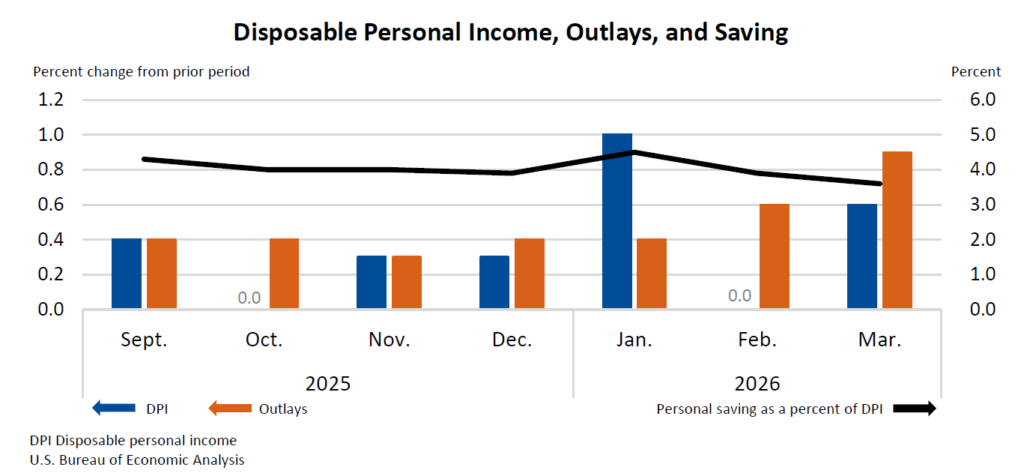

Q1 增長守住,通膨重新加速

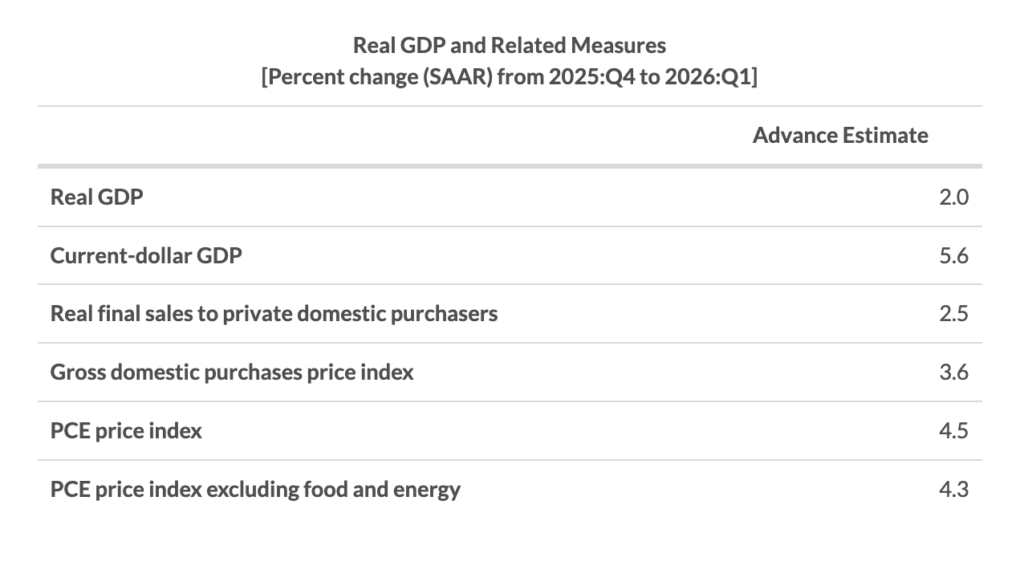

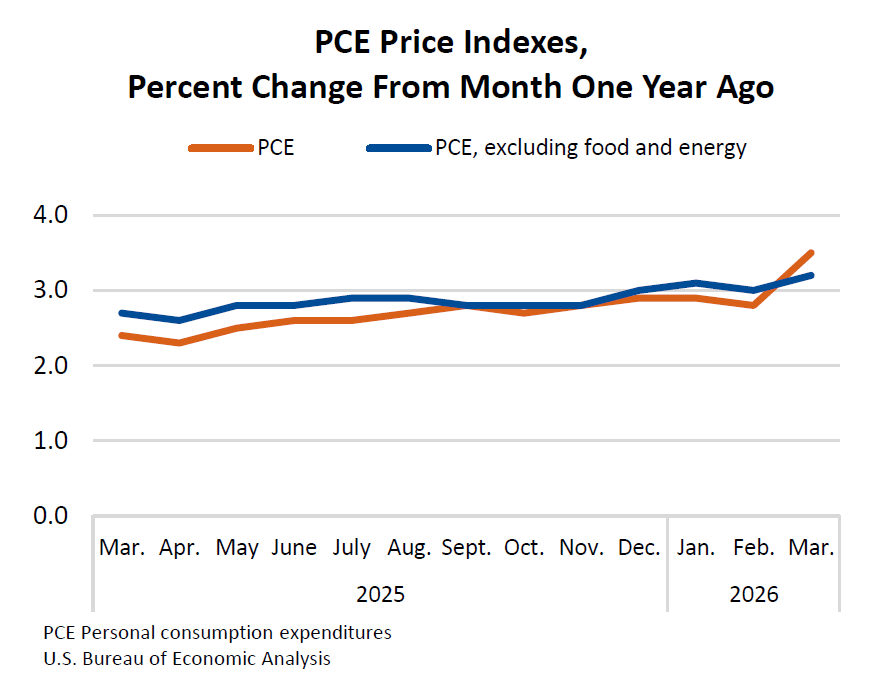

美國 2026 年第一季 GDP 年化增速為 2%;3 月個人消費支出(PCE)物價指數年增率重新加速至 3.5%,核心 PCE 為 3.2%。兩項數據均於 4 月 30 日公布,即 FOMC 宣布維持利率不變的翌日早晨(詳見另文報導)。勞動市場維持韌性,通膨預期重新向上錨定,消費者日益依靠耗盡中的緩衝資源而非實際收入增長來維持支出。因此,上週數據的整體基調比當前政策立場所暗示的更為偏鷹,也進一步收窄了市場此前為 6 月降息所定價的空間。

Q1 GDP 維持趨勢水準

圖六:實際 GDP 增速,季度年化率。(資料來源:美國經濟分析局)

美國經濟分析局(BEA)發布的 Q1 初估數據顯示,增長主要由居民消費及商業投資(尤其是人工智慧相關科技資本支出)支撐;然而淨出口拖累整體產出,住宅活動亦持續走弱。

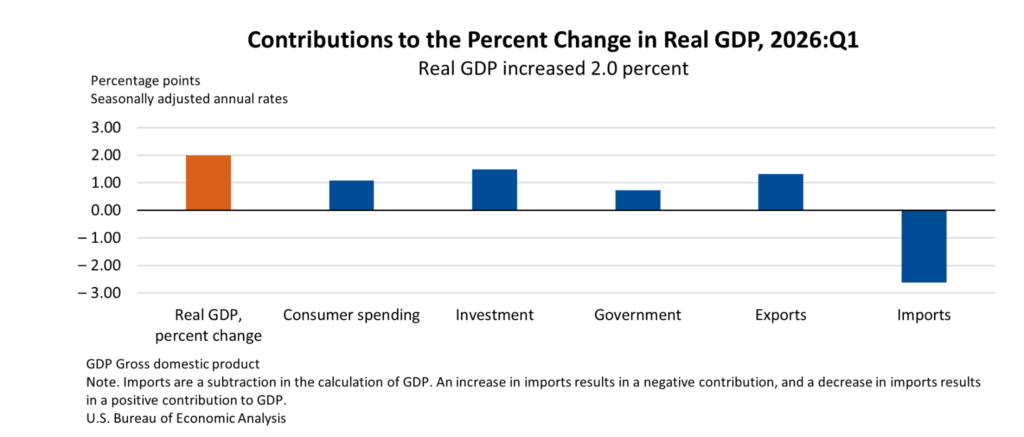

衡量內需的更清晰指標,對私人國內購買者的最終銷售額,錄得 2.5% 增長,顯示內需保持穩定。

圖七:2026 年實際 GDP 變動貢獻拆解。(資料來源:美國經濟分析局)

圖八:實際 GDP 及相關衡量指標。(資料來源:美國經濟分析局)

Q1 增長結構的分化意味著,即便整體呈現擴張,也應被解讀為一條放緩的軌跡,而非穩定的平台。增長集中於商業投資及窄基的消費支撐,住宅業已連續兩季收縮。亞特蘭大聯儲 GDPNow 對 Q2 的追蹤預測持續下修,伊朗衝突引發的能源成本上傳效應持續擴散,已開始侵蝕實際可支配收入。

圖九:整體與核心 PCE 物價指數,年增率。(資料來源:美國經濟分析局)

3 月 PCE 月增 0.7%,年增 3.5%,核心 PCE 年增 3.2%。整體與核心的差距顯著擴大,這一形態與供給側能源衝擊的特徵一致,而非廣泛性需求通膨。主要推手是零售油價,4 月大部分時間汽油高於每加侖 4 美元,柴油超過 5 美元,背景為美伊衝突相關的供應干擾及霍爾木茲海峽間歇性限制。原油全月大部分時間交易於每桶 115 美元附近。

在整體 PCE 年增 3.5%、核心 PCE 3.2% 的環境下,聯準會並不具備預防性降息的條件。通膨侵蝕購買力,即便名義收入上升,家庭實際可負擔的商品與服務仍在減少。這已體現於實際平均時薪,3 月僅年增 0.3%,為 2024 年底以來最小漲幅。

上述條件提升了滯脹風險:增長放緩的同時通膨高企。油價及運輸成本持續上行預計將進一步推高通膨,而實際薪資疲軟則拖累需求。聯準會目前面臨艱難的政策抉擇,聯邦基金利率目標區間現維持在 3.50–3.75%。

勞動市場:韌性論述的支柱

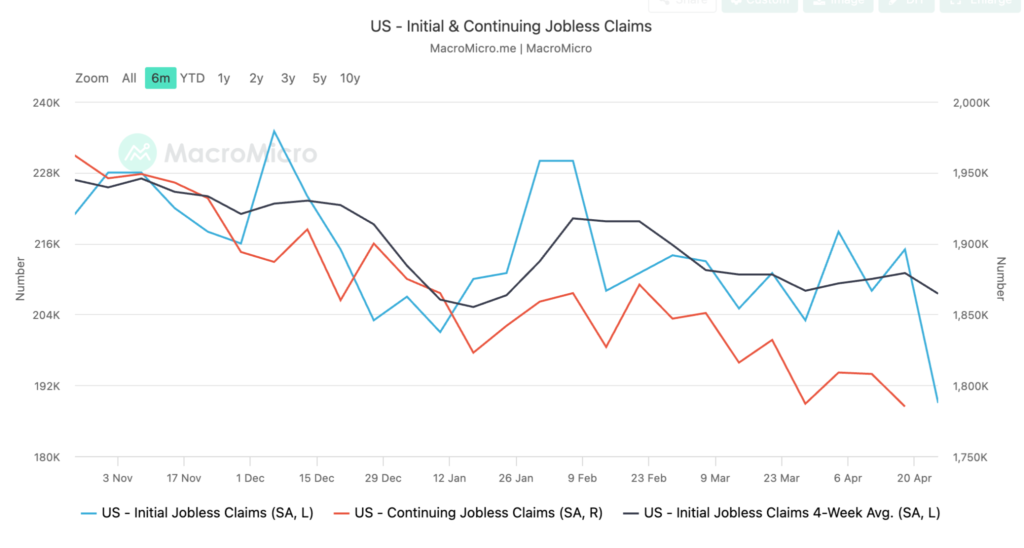

圖十:初請失業金人數及 4 週移動平均。(資料來源:美國勞工部)

勞動市場仍是支撐韌性論述的最重要單一變數。美國勞工部追蹤的初請失業金人數 13 週移動平均值約為 21.4 萬,顯示就業狀況穩定、裁員活動低迷。非農就業人數持續接近趨勢水準,亞特蘭大聯儲薪資增長追蹤指標 3 月升至 3.9%,較前月的 3.7% 小幅回升。

招聘放緩,但裁員同步下降。這種「低裁員、低招聘」格局在不帶來加速動能的前提下維繫了收入穩定:職位保障完好,名義薪資增長穩健,收入支柱撐起持續消費。此格局的脆弱性在於它對單一支柱,勞動市場,的依賴:一旦裁員端哪怕是小幅上升,抵消招聘走弱的緩衝便會迅速消失。

圖十一:密西根大學一年期通膨預期。(資料來源:密西根大學消費者調查)

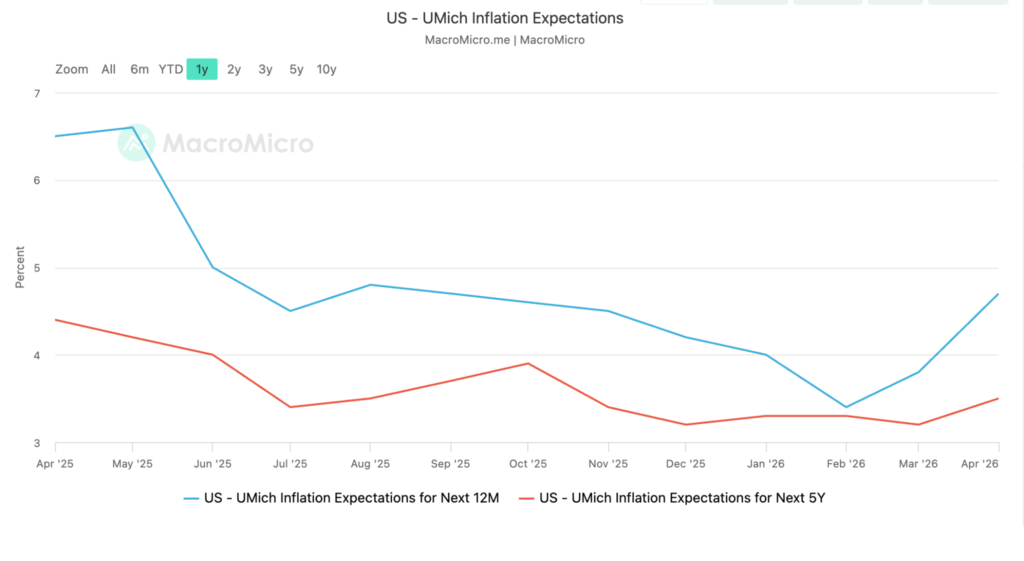

對聯準會政策約束最大的變數,不是通膨的實際水準,而是通膨預期的水準。密西根大學消費者調查顯示,4 月一年期通膨預期升至 4.8%,較 3 月的 3.8% 大幅跳升,為 2025 年 4 月以來最大單月漲幅。更重要的是,5–10 年長期通膨預期升至 3.5%,創 2025 年 10 月以來新高,此前四個月一直穩定在 3.2–3.3% 區間。

長期預期正是現任聯準會主席鮑爾反覆強調「絕不容許移動」的那條線。長期通膨預期的重新錨定,是啟動持續寬鬆週期的前提;反之,若繼續上漂,無論增長數據如何,都將迫使聯準會採取更鷹派的立場。

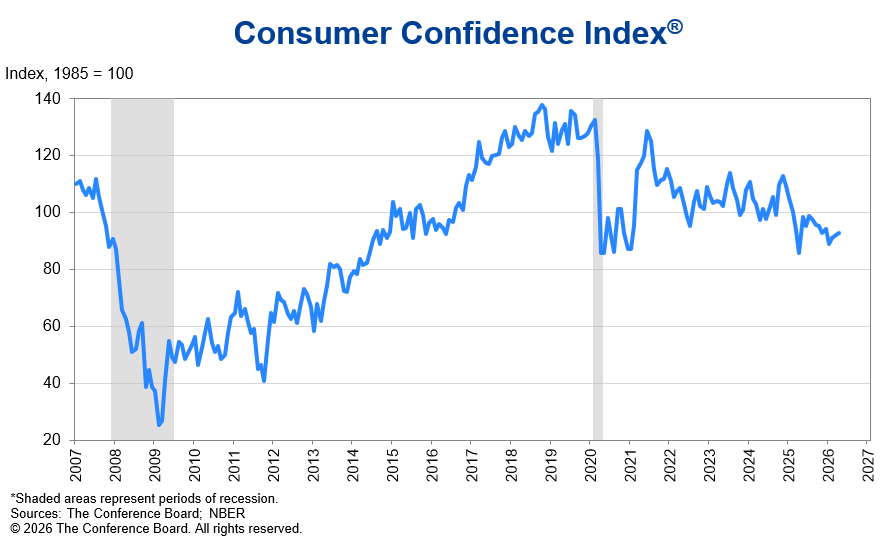

圖十二:世界大型企業聯合會消費者信心指數。(資料來源:The Conference Board)

世界大型企業聯合會(Conference Board)4 月消費者信心指數小幅回升 0.6 點至 92.8,受股市短暫回升及勞動市場感知穩定的支撐。然而這一改善看似脆弱,信心仍低於前期水準,且 Conference Board 的 12 個月通膨預期讀數達 5.1%,遠高於長期均值,與密西根大學調查結果一致。

消費行為已出現謹慎訊號。家庭正在削減旅遊等可支配支出,同時維持基本消費。退稅效應及尚屬韌性的勞動市場提供了短期支撐,但這些效應預計將逐步消退。

圖十三:美國個人儲蓄率。(資料來源:美國經濟分析局)

最值得關注的轉變,是穩定消費的資金來源正在改變。個人儲蓄率由 1 月的 4.5% 降至 2 月的 4.0%。與此同時,紐約聯儲家庭債務與信貸報告顯示,美國信用卡總餘額已突破 1.3 兆美元,持卡人中持續攤還餘額逾一年的比例升至 61%,較 2024 年底的 53% 明顯上升。

支撐韌性論述的緩衝資源,如今正在主動被消耗而非維持。在此配置下,消費可在一段有意義的時間內維持,但支出動力的邊際來源,已從可再生資源(實際收入)轉向耗竭型資源(儲蓄提取與循環信貸)。

值得持續追蹤的指標

以下四項二階驅動因素,是判斷格局轉變的領先指標:

實際薪資增速缺口,密西根大學一年期通膨預期(4.8%)與亞特蘭大聯儲薪資增長追蹤指標(3.9%)之間的差距。

個人儲蓄率,目前為 4% 且持續下行。

用於支付必需品的信用卡餘額佔比,目前估計逾 50%。

長期通膨預期,密西根大學 5–10 年期讀數目前為 3.5%,是聯準會視為政策錨點的關鍵變數。

上述任何單一指標的明顯惡化,本身不足以終結韌性階段。但若兩項或以上同步惡化,則情況將截然不同。

結語

進入 5 月的宏觀圖景,表面穩固,內部承壓。增長守住,但結構日益集中。通膨因能源成本上傳而重新加速,而在汽油持續高於每加侖 4 美元期間,這屬於結構性問題。長期通膨預期上漂,消費者日益以耗盡中的緩衝資源而非勞動收入來維持支出。整體而言,數據基調比當前政策立場所暗示的更為偏鷹,任何近期寬鬆行動的門檻,也高於市場此前的定價。

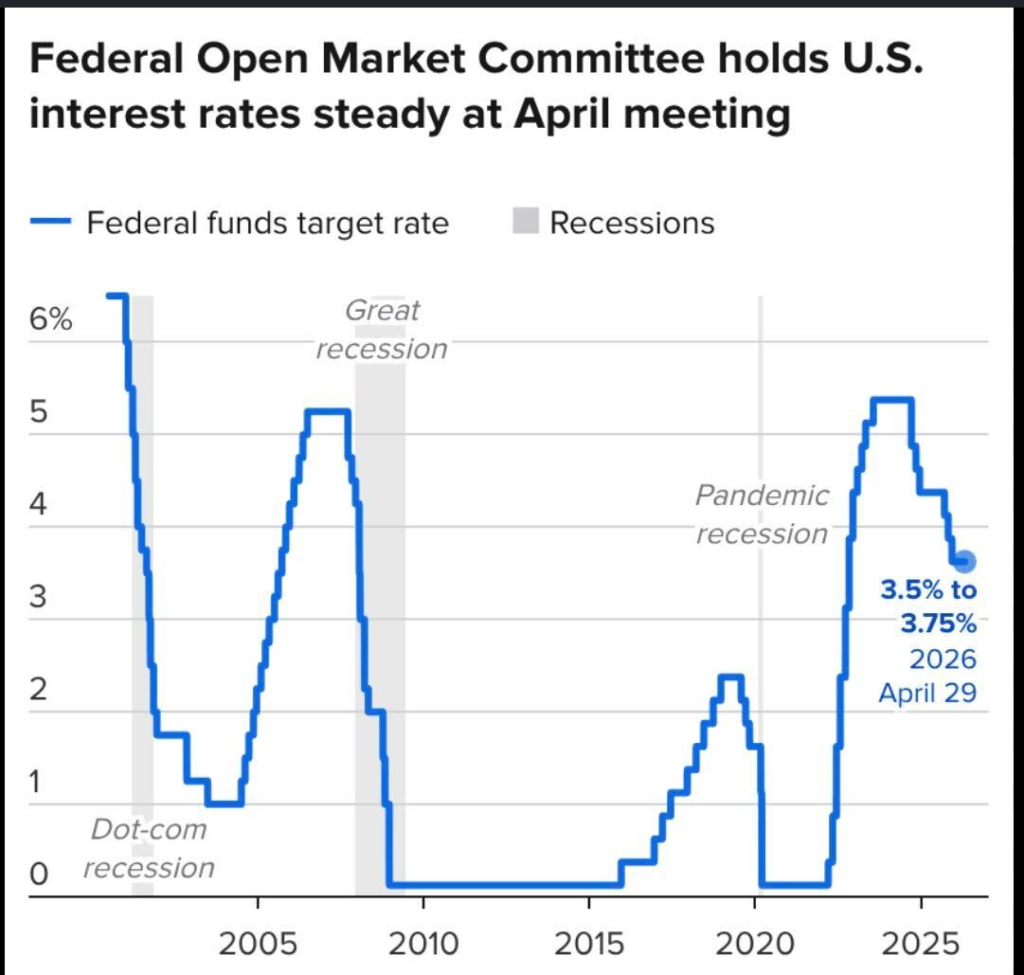

聯準會分歧按兵不動,市場解讀為鷹派

4 月 29 日 FOMC 會議交出了幾乎所有市場參與者都已定價的政策結果:聯邦基金利率目標區間連續第四次維持在 3.50–3.75%。然而,利率、股票、美元及加密貨幣各資產類別的市場反應,遠非中性二字所能概括。本次投票為鮑爾主席任期內分歧最大的一次,三位異見委員對聲明措辭提出反對,鮑爾亦在其任期最後一次新聞發布會上,為後續政策向更中性立場轉移敞開大門。市場將本次會議解讀為「鷹派按兵不動」,2 年期與 10 年期美國公債殖利率雙雙升至一個月高點,比特幣則從高位回落。

決議:連續第四次按兵不動,票數揭示的信息多於利率本身

聯準會將聯邦基金利率目標區間維持在 3.50–3.75%,這一水準已自 2025 年 12 月延續至今。決議方向一致,無人投票支持加息,根據聯準會新聞稿,委員會在政策立場的恰當性問題上呈現 8 比 4 的分裂格局,異見票數為 1992 年 10 月以來之最。

異見的組成比票數本身更具信息量。理事 Stephen Miran 支持立即降息 25 個基點,理由是實際薪資增速放緩及消費者預期惡化,認為有必要採取更具預防性的寬鬆行動。另外三票來自克里夫蘭聯儲主席 Beth Hammack、明尼阿波利斯聯儲主席 Neel Kashkari,以及達拉斯聯儲主席 Lorie Logan,則來自相反方向。三人均支持維持利率不變,但反對聲明保留寬鬆偏向措辭。換言之,四票異見中有三票來自地區聯儲主席,他們不希望官方文件暗示下一步行動更有可能是降息而非加息。

異見委員 3 比 1 的分裂屬於罕見現象,具有重要的策略性意涵:委員間的分歧已不再是利率水準高低的問題,而是下一步方向的問題,鷹派人數已足以對文件本身提出挑戰,而不僅僅是質疑政策決定。

資料來源:CNBC,截至 2026 年 5 月 4 日

4 月 30 日公布的數據,進一步收緊了這一分歧的兩端:GDP 維持 2% 的增速支持維持利率不變,但 3 月 PCE 重新加速則支持採取更鷹派的立場。

聲明 vs. 新聞發布會:鮑爾主動稀釋的寬鬆偏向

單看聲明文本,整體略偏鴿:保留了寬鬆偏向,並承認「中東局勢正在加劇經濟前景的不確定性」,這一措辭直接指向高油價帶來的能源成本傳遞效應。單憑這一措辭,市場本可將其解讀為委員會正在為 6 月降息鋪路。

然而,鮑威爾在新聞發布會上主動稀釋了聲明的信號。他確認,委員會中支持將聲明措辭調整為更中性立場(即加息與降息概率相當)的成員數量,在此次會議間歇期已有所增加。他將風險定性為「雙向」而非偏向寬鬆,並拒絕就 6 月 FOMC 的結果提供前瞻指引。值得注意的是,這也是鮑爾作為主席的最後一次會議,其任期將於 5 月 15 日結束,提名繼任者 Kevin Warsh 此後將接任主席一職。鮑爾確認,他計劃在一段待定時期內繼續留任理事會。

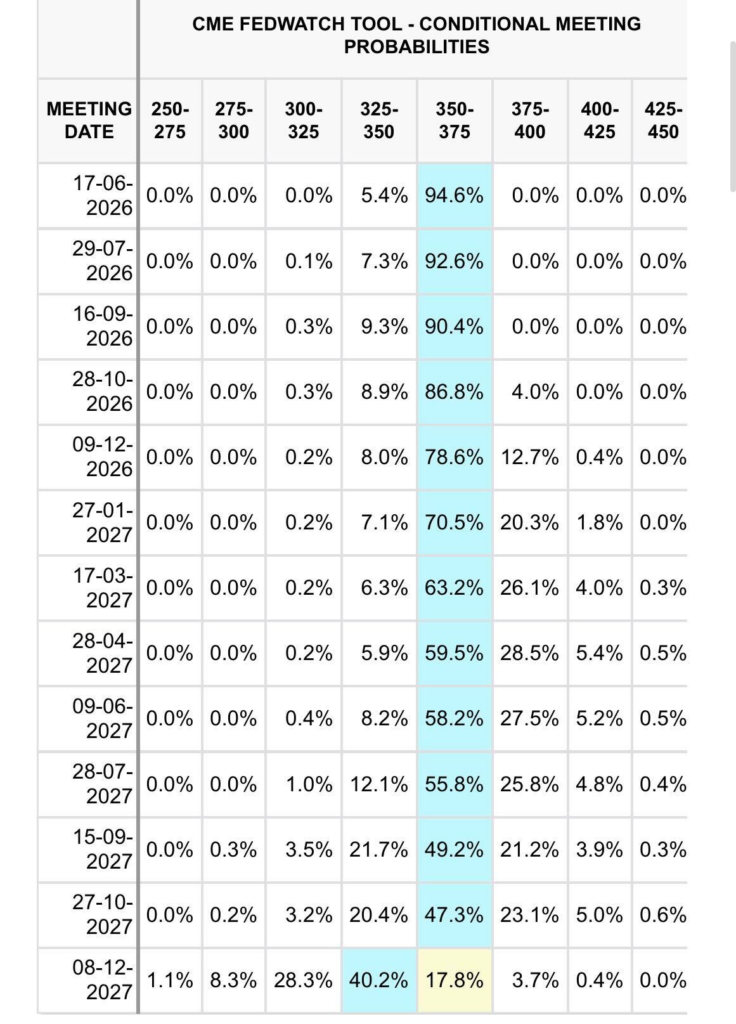

資料來源:CME FedWatch 工具,2026 年 5 月 4 日市場隱含 FOMC 利率概率

因此,綜合信號比單看聲明所呈現的更為收窄。官方文件表示下一步行動更有可能是降息而非加息;但即將卸任的主席則以直白語言表示,委員會比聲明所暗示的更接近中性立場。市場以第二種解讀為準。值得一提的是,4 月會議不包含經濟預測摘要(SEP),因此未有最新點陣圖發布。相關參考仍為 3 月 18 日的 SEP,其中委員中位數預測為 2026 年底前降息 25 個基點一次,2026 年 PCE 通膨預測為 2.7%,實際 GDP 增速預測為 2.4%。自 12 月至 3 月,中位數分佈已向上收緊,「相當數量」的官員在 4 月投票前已轉向預期降息次數更少的立場。4 月的異見票,應被解讀為這一漂移的延續,而非孤立事件。

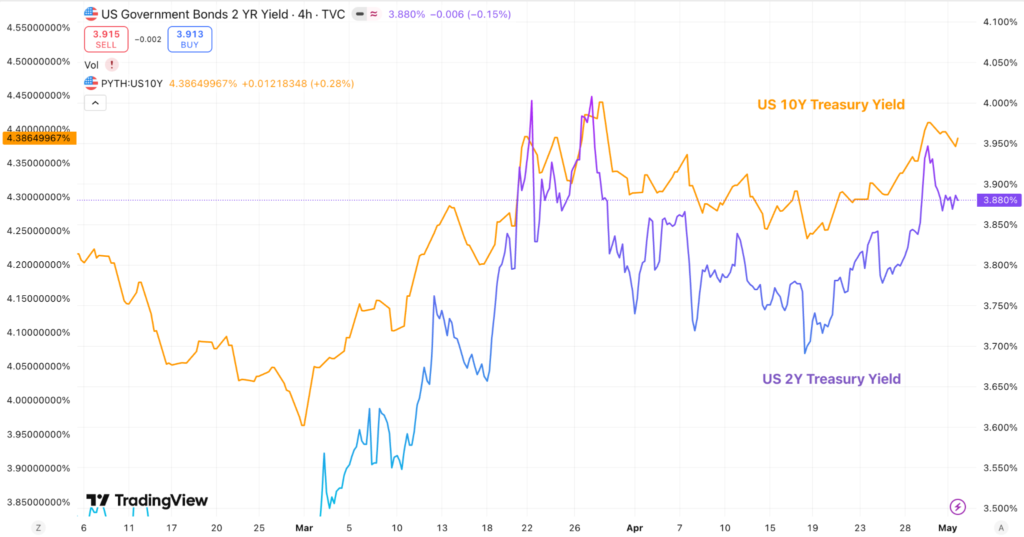

利率市場:殖利率曲線兩端全面上移

圖十四:美國 2 年期與 10 年期公債殖利率。(資料來源:美國財政部)

2 年期公債殖利率收於 3.94%,創一個月高點,而當日盤初尚低於 3.85%;10 年期公債殖利率同樣升至 4.42%,同為一個月高點。在「利率不變」決議後出現如此幅度的熊市平坦化(短端殖利率升速快於長端,導致利差收窄),屬於罕見現象,也恰恰是由異見組成所預示的殖利率曲線形態。短端殖利率上行,是因三位異見委員希望移除寬鬆偏向,推升了隱含政策底線;長端殖利率上行,則因密西根大學及世界大型企業聯合會(Conference Board)的通膨預期調查強化而非抵消了偏鴿聲明的效果。

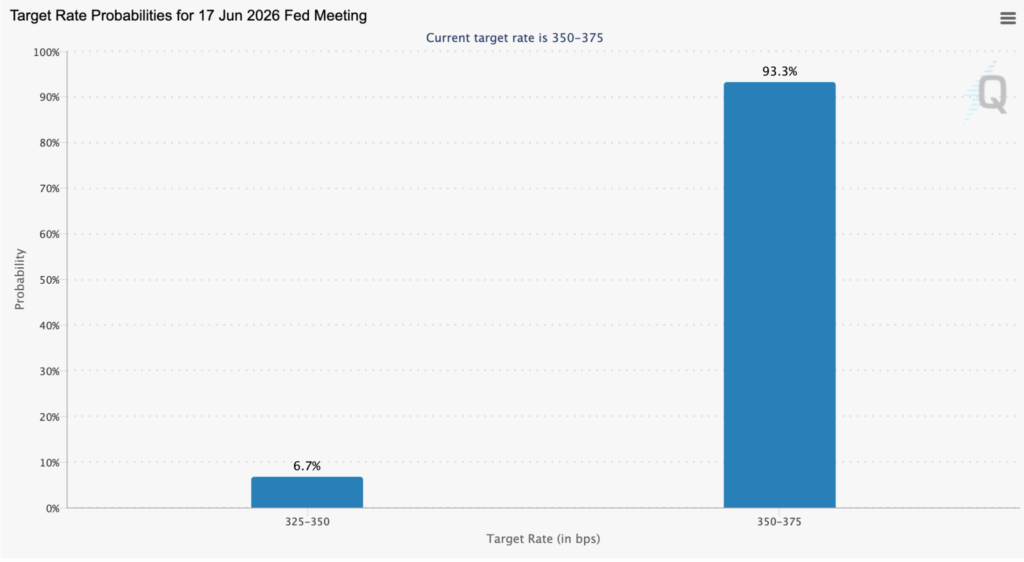

圖十五:CME FedWatch 工具——2026 年 6 月 FOMC 會議目標利率概率分佈

聯邦基金利率期貨在 FOMC 決議當日同向重新定價。根據 CME FedWatch 工具,6 月降息 25 個基點的隱含概率在當日盤中大幅壓縮,2026 年底聯邦基金利率的隱含路徑則全線上移。交易者並未完全放棄降息路徑,但將時點進一步推後,並提高了最終降息幅度的門檻。4 月 30 日 PCE 的重新加速數據延續了短端殖利率的上行走勢,印證了熊市平坦化的解讀。

利率市場的信號因此清晰明確:市場將一次 8 比 4、三位異見委員反對寬鬆措辭的投票,解讀為比單純維持 3.50–3.75% 更強烈的鷹派修正。

股票市場:溫和表面下的防禦性輪動

整體指數層面的股市反應溫和且分化。道瓊斯工業平均指數上週三收跌 280 點(0.57%),標普 500 指數小幅收跌 0.04%。指數之下,更具信息量的動作是板塊輪動:利率敏感板塊(公用事業、REITs、地區銀行)顯著跑輸,而大型科技股支撐指數收於正值區間。這是「利率面鷹派意外」疊加「AI 相關巨型股盈利持續強勁」環境下的典型股市反應形態,後者主導了 2026 年大部分時間的指數表現。

圖十六:表現強勁的 AI 類股。(資料來源:TradingView)

其涵義與整體論述一致:股票 Beta 愈來愈集中由一批現金流不受「高利率更長久」路徑影響的少數標的所支撐,而市場中利率敏感的板塊,則在本次會議後重新定價下行。標普 500 的 0.04% 跌幅,所掩蓋的個股分化遠超其所呈現的。

美元與黃金:確認鷹派解讀

FOMC 決議當日,美元指數上漲 0.3%,與「高利率更長久」的利率預期及對歐元、日元利差擴大相符。黃金(以 SPDR Gold Shares ETF 為代理)盤中早段跌 0.6% 至 419.34 美元,倫敦金屬交易所早盤黃金定盤價亦同步走軟。

美元走強與黃金走弱同步出現於聯準會決議日,是研判本次會議偏鷹還是偏鴿最直接的跨資產測試,兩者均指向同一結論:鷹派。

黃金的走勢在當前宏觀背景下尤為耐人尋味。在能源持續推升整體通膨、中東地緣風險未解的環境下,黃金本應受到避險資金的支撐。然而,利率渠道與美元渠道的效應完全壓過了通膨對沖需求,顯示市場對本次會議的鷹派解讀強度,足以蓋過本輪週期中一直支撐黃金的通膨保值邏輯。

委員會已不再悄然滑向 6 月降息的方向。它正處於主動分歧之中,中位數立場比聲明措辭所暗示的更接近中性,而鷹派陣營已壯大到足以對文件本身提出挑戰。

即將卸任的主席已以直白語言確認這一漂移的真實性;接任主席 Kevin Warsh 被普遍視為在通膨預期未能重新錨定的情況下更傾向加息而非降息;6 月會議的最新 SEP,將在一個短端殖利率已升至一個月高點的市場面前落地。

市場的整體反應,短端殖利率走高、美元走強、黃金走弱、比特幣走弱、利率敏感股走低,跨資產高度一致,指向同一結論:本次會議被解讀為「鷹派按兵不動」,而非「鴿派暫停」。對風險資產而言,其涵義在於:下一輪上行的門檻,已不再取決於通膨是否意外走低,而取決於委員會是否意外轉鴿。4 月 29 日之後,這一門檻已比市場當日入場前更高。

結語

4 月 29 日 FOMC 會議在形式上屬於「無事件」:利率不動、聲明基本未變、亦無 SEP 發布。但就實質而言,這是鮑爾主席任期內最具分量的一次會議。三十餘年來最大規模的四票異見,疊加即將卸任的主席在新聞發布會上明確稀釋聲明寬鬆偏向的表態,在宏觀數據本應尋求寬鬆的時間節點,反而推動隱含政策路徑向鷹派方向偏移。市場在實時交易中已表明立場。

下一個關鍵節點是 6 月會議,屆時將發布最新點陣圖、一套新的員工預測,以及 5 月 15 日就任的新主席。在此之前,問題已不再是聯準會是否會在 6 月降息,而是宏觀數據能否在此之前充分收斂,為委員會提供付諸行動的理由。4 月 29 日,12 名投票委員中有 8 人明確表示尚未被說服。

圖十七:美元指數與黃金走勢

加密市場焦點

白宮暗示比特幣戰略儲備即將有重大進展

白宮一位高級加密貨幣顧問表示,川普政府正準備在未來數週內就美國比特幣戰略儲備發布「重大公告」,暗示這一舉措可能即將從象徵性政策走向實際落地執行。上述言論由總統數位資產顧問委員會執行董事 Patrick Witt 在拉斯維加斯 Bitcoin 2026 大會期間發表。

據 Witt 表示,政府近幾個月一直致力於完善所需的法律與技術框架,以妥善整合並保管美國政府資產負債表上已持有的比特幣。他表示官員認為已取得「一定程度的突破」,暗示圍繞托管授權或跨部門劃轉機制的內部障礙可能已獲解決。

比特幣戰略儲備最初於 2025 年 3 月通過行政命令設立,預計主要以刑事及民事資產沒收所得的比特幣作為資金來源。據估計,美國政府持有的 BTC 達數十萬枚,使其成為全球最大的主權比特幣持有方之一。即將發布的公告,或將釐清這些持倉如何集中管理、審計,乃至潛在擴充。

Witt 同時強調,僅憑行政命令不足以確保長期制度穩定性,長遠而言仍需立法保障。這一立場與國會正在推進的、旨在將比特幣儲備以法律形式固化的相關立法進程相互呼應。

對市場而言,此事的意義在於:一個正式化的美國比特幣戰略儲備,將標誌著比特幣定位的歷史性轉變,從沒收的犯罪資產,躍升為受認可的主權儲備工具,對機構採用的整體敘事具有深遠影響。即便近期不宣布主動購入,明確的托管架構或立法背書,本身就足以強化「比特幣作為地緣政治貨幣」的敘事。

若政府最終授權由被動持倉轉為主動增持,信號效應將更為顯著,有可能促使其他主權國家、養老基金及財務管理機構重新評估比特幣在戰略儲備中的角色。

巴西收緊跨境支付管制,將加密貨幣排除在外

巴西央行 Banco Central do Brasil 已移除加密貨幣於受監管的跨境支付渠道中的適用資格,進一步推進其將國際匯款整合至正式外匯(FX)體系的政策方向。

依據第 561 號決議,跨境交易必須通過傳統外匯機制,或由獲授權的境外交易對手持有的巴西雷亞爾計價帳戶來處理。數位資產(包括穩定幣)不再被允許在這一受監管架構內使用。

本次決議並非全面禁止加密貨幣使用。它將數位資產排除於官方支付框架之外,傳遞出清晰的政策方向:跨境資金流動應留在受監控、受監管的金融渠道之內。

這一舉措符合巴西更廣泛的監管走向。隨著加密貨幣採用率(尤其是穩定幣)的持續擴張,監管機構已相繼引入更嚴格的監管措施。2025 年底,虛擬資產服務提供商被要求取得營業執照,並遵守涵蓋治理、網路安全及反洗錢的金融業標準,相關規定已於今年 2 月正式生效,同時設有合規過渡期。

其他政策行動進一步強化了這一立場。當局近期已暫停加密貨幣稅制改革討論,並以投資者保護為由限制特定境外預測平台的訪問。儘管監管趨嚴,巴西仍是全球加密貨幣採用率最高的市場之一,境內使用高度集中於穩定幣,穩定幣佔本地加密資金流量的絕大多數。