Bitfinex Alpha | 2026 Là Năm Bùng Nổ Thanh Khoản

Chào mừng đến với số Bitfinex Alpha cuối cùng của năm 2025. Trong ấn phẩm này, chúng tôi nhìn lại những yếu tố đã định hình thị trường trong năm 2025, đồng thời đánh giá các động lực mà chúng tôi cho rằng sẽ quyết định hiệu suất thị trường trong năm 2026.

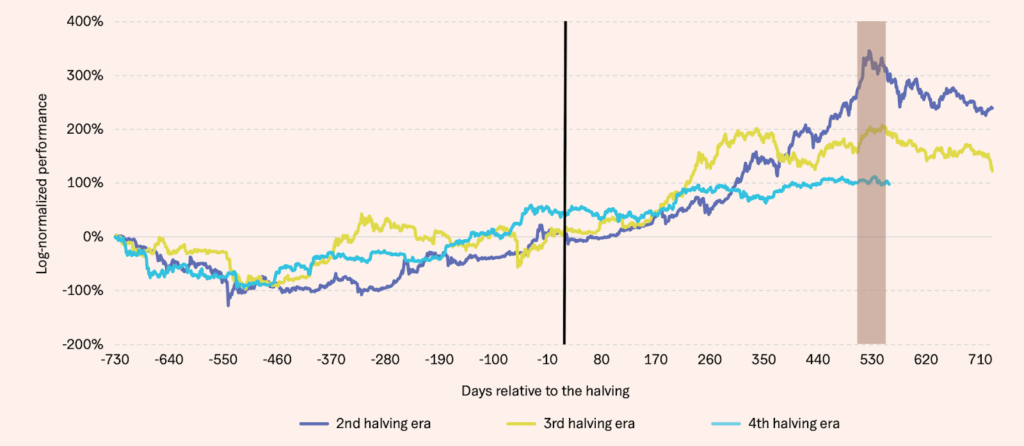

Năm 2025 cũng đánh dấu sự kết thúc của một kỷ nguyên, khi Bitcoin ghi nhận một điểm gãy cấu trúc rõ rệt so với khuôn khổ chu kỳ bốn năm truyền thống dựa trên halving. Khi lượng phát hành BTC hàng năm hiện đã giảm xuống dưới 1%, cú sốc nguồn cung biên từ mỗi kỳ halving ngày càng suy yếu, làm giảm vai trò của nó trong việc chi phối các chu kỳ thị trường. Thay vào đó, hành vi giá của BTC ngày càng chịu ảnh hưởng lớn hơn từ các yếu tố phía cầu và điều kiện kinh tế vĩ mô, thay vì chỉ dựa vào cơ chế khan hiếm mang tính kỹ thuật.

Sự chuyển dịch này thể hiện rõ trong năm 2025. Dù các mô hình halving cho thấy chu kỳ đã hoàn tất, Bitcoin vẫn tránh được những đợt điều chỉnh sâu từng xuất hiện trong các giai đoạn trước. Dòng vốn mang tính cấu trúc từ ETF, doanh nghiệp và các thực thể gắn với chủ quyền quốc gia đã hấp thụ lượng cung gấp nhiều lần sản lượng khai thác hàng năm, qua đó nén biên độ biến động và rút ngắn thời gian hồi phục. Kể từ năm 2024, các nhịp điều chỉnh đều nông hơn đáng kể, phản ánh một thị trường ngày càng được dẫn dắt bởi dòng vốn dài hạn, kiên nhẫn, thay vì các luồng đầu cơ ngắn hạn từ nhà đầu tư nhỏ lẻ.

Ở góc độ vĩ mô, vai trò của BTC bên cạnh các tài sản phòng hộ truyền thống đã được củng cố rõ rệt. Thâm hụt tài chính kéo dài, các đợt cắt giảm lãi suất trong bối cảnh lạm phát vẫn cao hơn mục tiêu, cùng rủi ro nợ công gia tăng đã làm sống lại câu chuyện phòng hộ. Vàng là tài sản dẫn dắt xu hướng này trong năm 2025.

Vậy còn năm 2026 thì sao? Trước hết, phù hợp với các mô hình lịch sử cho thấy vàng thường vượt trội tại các điểm xoay chuyển vĩ mô, chúng tôi tin rằng BTC sẽ đi theo sau, dù có độ trễ nhất định.

Thứ hai, thanh khoản sẽ ngày càng đóng vai trò then chốt đối với hiệu suất của BTC. Việc phát hành trái phiếu kho bạc quy mô lớn trong năm 2025, giai đoạn thắt chặt định lượng kéo dài và các chương trình tài khóa được triển khai sớm đã khiến chu kỳ thanh khoản toàn cầu bị kéo dài. Khi áp lực phát hành dần hạ nhiệt và chính sách bơm tiền bắt đầu giảm tốc vào cuối 2025 hoặc đầu 2026, điều kiện thanh khoản nhiều khả năng sẽ trở nên thuận lợi hơn cho BTC.

Thứ ba, quá trình chấp nhận của các tổ chức tiếp tục đi sâu. Các sản phẩm ETP crypto hiện đã trở thành kênh tiếp cận chính đối với tài sản số khi rào cản pháp lý hạ thấp và sự quan tâm từ các chính phủ gia tăng. Với tổng tài sản quản lý (AUM) của ETP crypto hiện ở mức hơn 200 tỷ USD, chúng tôi kỳ vọng con số này sẽ vượt 400 tỷ USD vào cuối năm 2026, củng cố quá trình chuyển dịch của Bitcoin thành một tài sản trưởng thành, nhạy cảm với vĩ mô hơn, với chu kỳ dài hơn và mức biến động thấp hơn.

Kinh tế Mỹ bước vào năm 2026 sau một giai đoạn điều chỉnh kéo dài hậu cú sốc lạm phát sau đại dịch. Trong năm 2025, tăng trưởng chậm lại nhưng không suy sụp, lạm phát hạ nhiệt song vẫn dai dẳng, và Cục Dự trữ Liên bang thận trọng xoay trục sang nới lỏng dần dần.

Điều kiện thị trường lao động suy yếu đáng kể. Tuyển dụng chậm lại, tăng trưởng tiền lương hạ nhiệt và tỷ lệ thất nghiệp trượt lên vùng giữa 4%, chủ yếu do nhu cầu tuyển mới giảm chứ không phải làn sóng sa thải diện rộng. Các điều chỉnh dữ liệu sau đó xác nhận mức tăng việc làm yếu hơn so với báo cáo ban đầu, phù hợp với bối cảnh cuối chu kỳ và động lực tăng trưởng thấp. Nhìn về năm 2026, thị trường lao động được kỳ vọng sẽ tiếp tục giữ vững nhưng ổn định, với tỷ lệ thất nghiệp duy trì quanh mức hiện tại trừ khi nhu cầu tiêu dùng suy yếu mạnh hơn.

Lạm phát tiếp tục hạ nhiệt trong năm 2025, nhưng theo cách không đồng đều. Giá hàng hóa giảm nhiệt, trong khi chi phí nhà ở và dịch vụ vẫn giữ lạm phát toàn phần quanh mốc 3% và các thước đo lạm phát lõi duy trì trên mục tiêu 2% của Fed. Chỉ số PCE thấp hơn CPI ở mức vừa phải, dù lạm phát dịch vụ dai dẳng và áp lực thuế quan quay trở lại vẫn tiềm ẩn rủi ro tăng. Chúng tôi kỳ vọng lạm phát sẽ tiếp tục giảm dần trong năm 2026, với khả năng còn ổn định trong ngắn hạn trước khi tiến gần hơn tới mục tiêu vào cuối năm.

Chính sách tiền tệ được điều chỉnh một cách thận trọng. Sau khi giữ lãi suất ổn định trong phần lớn năm 2025, Fed bắt đầu nới lỏng từ tháng 9, thực hiện ba đợt cắt giảm 25 điểm cơ bản cho đến tháng 12, đồng thời duy trì lập trường phụ thuộc vào dữ liệu khi bước sang năm 2026.

Song song đó, Fed chấm dứt việc thu hẹp bảng cân đối kế toán và triển khai các hoạt động mua mang tính kỹ thuật nhằm quản lý dự trữ, với mục tiêu ổn định thị trường tiền tệ hơn là phát đi tín hiệu nới lỏng mạnh. Dự báo hiện tại của Fed, thể hiện qua biểu đồ dot plot, cho thấy chỉ còn một lần cắt giảm lãi suất nữa trong năm 2026. Tuy nhiên, chúng tôi cho rằng vẫn còn dư địa đáng kể cho việc nới lỏng hơn và áp lực sẽ gia tăng để Fed triển khai thêm các đợt cắt giảm. Khi tỷ lệ thất nghiệp tiếp tục nhích lên, tốc độ tạo việc làm chậm lại và lạm phát tiếp tục giảm, dù vẫn cao hơn mục tiêu, chúng tôi nhận thấy có cơ sở cho một lộ trình nới lỏng hơn. Kịch bản cơ sở của chúng tôi là Fed sẽ cắt giảm thêm từ hai đến ba lần lãi suất trong năm 2026.

Thị trường tài chính nhìn chung đã chấp nhận quá trình chuyển dịch sang chính sách tiền tệ nới lỏng hơn, bất chấp thị trường lao động suy yếu và lạm phát còn dai dẳng. Chứng khoán Mỹ lập đỉnh lịch sử trong năm 2025, được hỗ trợ bởi xu hướng giảm lạm phát tương đối, chính sách nới lỏng, lợi nhuận doanh nghiệp bền bỉ và sự hứng khởi kéo dài xoay quanh năng suất do AI thúc đẩy. Lợi suất trái phiếu kho bạc giảm, đặc biệt ở kỳ hạn ngắn, khi kỳ vọng chuyển sang một nền kinh tế tăng trưởng chậm hơn và nhiều đợt cắt giảm lãi suất hơn, dẫn tới độ dốc đường cong lợi suất tăng nhẹ. Nhìn về phía trước, các rủi ro chính bao gồm những bất ngờ về lạm phát, suy giảm tăng trưởng tại Trung Quốc và châu Á, hoặc các cú sốc mới về thương mại và chính sách. Tuy vậy, vào cuối năm 2025, thị trường dường như đã định giá cho một kịch bản 2026 tương đối “dễ chịu”: tăng trưởng ổn định (GDP 2–2,5%), lạm phát hạ nhiệt và Fed tiếp tục nới lỏng một cách thận trọng. Trong bối cảnh này, chúng tôi kỳ vọng chứng khoán sẽ còn dư địa tăng thêm (với mục tiêu S&P 500 trong vùng 7.500–8.000 điểm) và lợi suất trái phiếu kho bạc giảm tiếp (trái phiếu 10 năm xuống dưới 4%). Nhà đầu tư vẫn theo sát lộ trình của Fed: một chu kỳ cắt giảm quyết liệt hơn có thể đẩy chứng khoán lên cao hơn và lợi suất xuống thấp hơn, trong khi bất kỳ dấu hiệu lạm phát dai dẳng nào cũng có thể khiến kỳ vọng thị trường được điều chỉnh lại.

Đan xen với các xu hướng vĩ mô trên là một sự dịch chuyển đáng kể trong chính sách thương mại. Chế độ thuế quan cứng rắn của chính quyền Trump đã làm tăng mạnh thuế nhập khẩu hiệu dụng, thu hẹp khối lượng thương mại và giảm thâm hụt thương mại, đồng thời cũng góp phần tạo áp lực lên giá cả và làm gia tăng biến động trên thị trường toàn cầu. Dù tốc độ leo thang đã chậm lại vào cuối năm, mức thuế quan hiện vẫn cao so với tiêu chuẩn lịch sử và nhiều khả năng sẽ kéo dài sang năm 2026, tạo ra bất định liên tục đối với lạm phát, biên lợi nhuận doanh nghiệp và tăng trưởng toàn cầu.

Khi năm 2025 dần khép lại, chúng tôi hướng tới một năm mới với kỳ vọng BTC sẽ quay trở lại kiểm định đỉnh lịch sử 126.110 USD, được hỗ trợ bởi chính sách tiền tệ nới lỏng hơn, thanh khoản gia tăng và động lực bền bỉ từ quá trình chấp nhận crypto ngày càng sâu rộng.

Cảm ơn bạn đã đồng hành cùng Bitfinex trong suốt năm 2025. Chúng tôi hy vọng bạn thích những phân tích và góc nhìn được chia sẻ trong năm qua, đội ngũ phân tích rất vui khi được mang đến những nội dung chất lượng. Chúng tôi sẽ trở lại trong năm mới.

Trong thời gian chờ đợi, Bitfinex xin gửi tới bạn lời chúc kỳ nghỉ thật an lành và hạnh phúc.