比特幣選擇權的崛起

比特幣選擇權市場已成長到不可忽視的規模。這背後所反映的參與者結構與動機,比數字本身更值得深思。

加密貨幣市場向來不乏劇烈回調。然而,當比特幣從 2025 年 10 月的高點下跌約 50%,最低觸及約 6 萬美元時,這次與以往週期有所不同。除了慣常見到的強制清算與單向恐慌外,資金也大規模流入專為管理下行風險而設計的工具,先是尋求下檔保護,隨後在價格站穩後,又以有限風險重新佈局上行部位。

這些工具,正是選擇權,在傳統金融領域長期作為專業風險管理核心的衍生品。過去兩年,選擇權在加密市場的迅速成長,並非只是一個新產品逐漸普及的故事,而是指向了一個更深層的轉變:市場參與者的組成與需求正在改變。他們不再僅僅追求方向性曝險,而是需要精確對沖、轉移和結構化風險的能力。

從這個角度看,選擇權的崛起是加密貨幣市場走向機構化最清晰的信號之一,也是這個市場真正邁向成熟的體現。

什麼是選擇權,為何重要

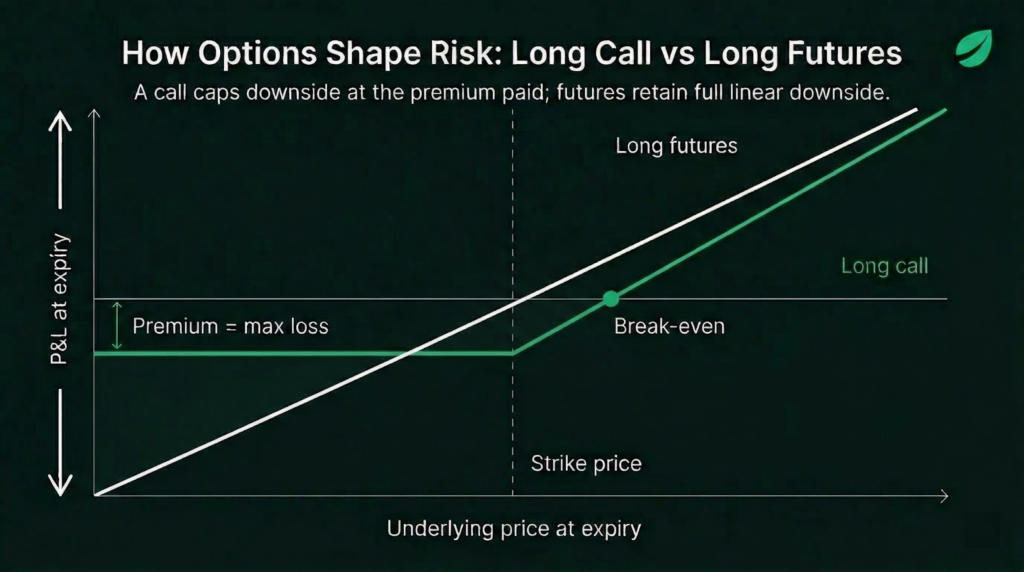

買權(Call)賦予買方在特定日期或之前,以約定價格購買資產的權利,但非義務。賣權(Put) 則賦予賣出的權利,買方預先支付權利金。若市場走勢不利,該權利金即為損失上限。

這種不對稱性,正是選擇權與現貨及期貨截然不同之處。現貨提供曝險;期貨提供線性槓桿曝險;而選擇權提供的是非線性曝險,即事先塑造收益結構的能力,定義部位在不同市場情境下的回報。

實際應用意涵深遠。例如:持有比特幣的基金可買入賣權以限制下行風險,而無需清算底層資產;礦工可在不放棄上行潛力的情況下,為未來產出鎖定最低價格;財務部門可對現有持倉賣出買權,在盤整市場中創造收益;波動率交易者可針對預期價格波動區間構建收益結構,而無需持有方向性觀點。

選擇權引入的,簡而言之,是選擇的自由。

在以現貨為主的市場中,參與者面對的多是二元選擇:持有風險或退出。選擇權讓參與者得以保留曝險,同時重組相關風險。對管理大量資本的機構而言,這是在波動中得以持有比特幣部位、而不被迫虧損出場的關鍵差異。

這種匯聚之所以是市場成熟而非單純投機,不僅在於選擇權的存在,更在於其所服務的目的。在成熟金融市場中,選擇權更多用於對沖庫存、管理財務曝險、表達波動率觀點,以及在正式投資組合約束下構建定義風險的策略。隨著這些功能在比特幣市場日趨常規化,這項資產開始更自然地融入傳統資本的運作邏輯,而非遊離其外。

數據說明了什麼

比特幣與加密貨幣選擇權的成長已無法再被視為配角。加密原生選擇權主要平台 Deribit 在 2024 年創下 1.185 兆美元的交易量,較前一年大增 95%,其中選擇權本身激增 99%,達到 7,430 億美元。2025 年,Deribit 以 29 億美元被收購,成為加密史上最大宗交易之一,其價格充分說明了主流玩家對選擇權市場入場券的重視程度。Deribit 約 80% 的交易量與未平倉合約來自機構參與者,這一結構直接說明了誰在推動加密選擇權的成長。

這股成長並不局限於加密原生平台。2024 年 11 月 19 日,貝萊德現貨比特幣 ETF 的選擇權正式上線,首日即產生 19 億美元的名義曝險。不到一年,IBIT 選擇權便躋身美國選擇權市場前十大,超越黃金 ETF(SPDR Gold ETF),並佔比特幣選擇權未平倉合約總量約 52%。

這種快速採用,反映的是 ETF 持有人預先存在的需求,他們已透過現有券商帳戶持有該產品,選擇權對他們而言立即具有實用價值。

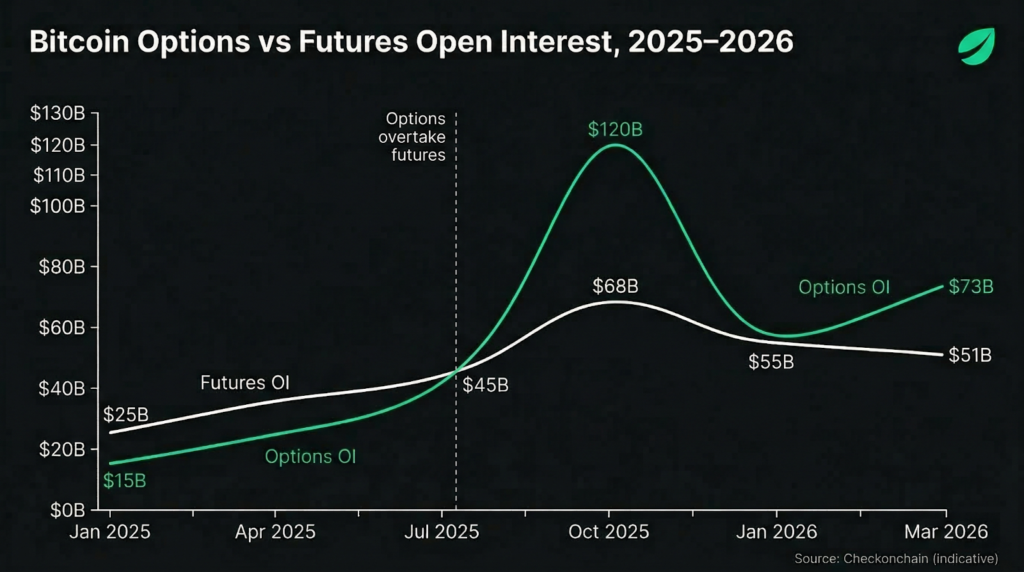

最具指標意義的結構性訊號,是未平倉合約的整體轉移。根據 Checkonchain 的數據,比特幣選擇權未平倉合約於 2025 年 7 月超越期貨,至 2026 年 3 月中旬約達 730 億美元,而期貨約為 500 億美元。最值得關注的不是這次超越本身,而是在比特幣自 2022 年以來最為動盪的時期,選擇權未平倉合約始終維持在期貨之上。

選擇權如何重塑比特幣的市場結構

選擇權市場的成長不僅是參與者更趨成熟的訊號,其本身也正主動改變比特幣的交易行為。

當大型選擇權市場存在時,負責提供流動性的造市商(Market Makers)必須在現貨與期貨市場進行動態避險(Dynamic Hedging)。這種對沖行為在接近密集履約價與到期日時,會產生機械式的拋補壓力,這能雙向壓縮波動率、緩解拋售潮,但同時也可能抑制漲勢。換言之,規模龐大的選擇權市場不只是疊加在資產上的工具,它更從根本上改變了資產的交易模式。

現有證據具有提示性,但尚無定論。本輪週期比特幣從 126,000 美元高點下跌約 50%,明顯淺於 2021 年高點後 78% 的跌幅。此外,2022 年崩盤所特有的連鎖性結構性崩潰,目前也尚未出現。更大、更具結構黏性的選擇權市場是其中一個合理的解釋。

支撐這一市場的基礎設施主要透過中心化平台發展,主要因為機構的結構性需求:專業參與者需要跨行權價與到期日的深度流動性、投資組合保證金、監管合規對接,以及與現有帳戶和合規工作流程的整合。Bitfinex 與 Thalex 的合作便是一例,讓經過驗證的 Bitfinex 衍生品用戶可透過完整整合,使用 USDt 結算的選擇權、投資組合保證金及多種到期日選擇。

鏈上選擇權協議同樣持續擴張。Delphi Digital 2025 年 11 月的報告指出,去中心化平台在兩年內市場份額從約 2% 增長至逾 10%。然而機構資金流量仍主要集中於目前最能滿足其運營需求的場所。

可被塑造、而非只能承受的風險

選擇權市場成長更深層的意義,在於它所揭示的加密貨幣整體成熟度。

現貨市場讓比特幣變得可及,期貨讓它得以大規模交易。選擇權則讓它變得可治理,賦予參與者衡量、購買保護、對沖、分配與重新定價風險的能力,而非只能忍受其波動性。

這至關重要,因為它讓比特幣金融市場得以深化。一個參與者只能選擇曝險或迴避的市場,本質上是有限的。一個風險可以被切割、結構化、對沖與轉移的市場,才能支撐更廣泛的參與者與策略,包括加密貨幣花了十年試圖吸引的機構資本。在機構光譜的最前沿,比特幣波動率正日益被視為一個宏觀信號,反映超越比特幣本身的全球風險偏好。

這並不意味著比特幣已被馴服。但這確實意味著它正逐步融入主流金融體系,而這,意義深遠。