FOMC 前夕:BTC 主導地位飆升,選擇權市場進入低波動壓縮區間

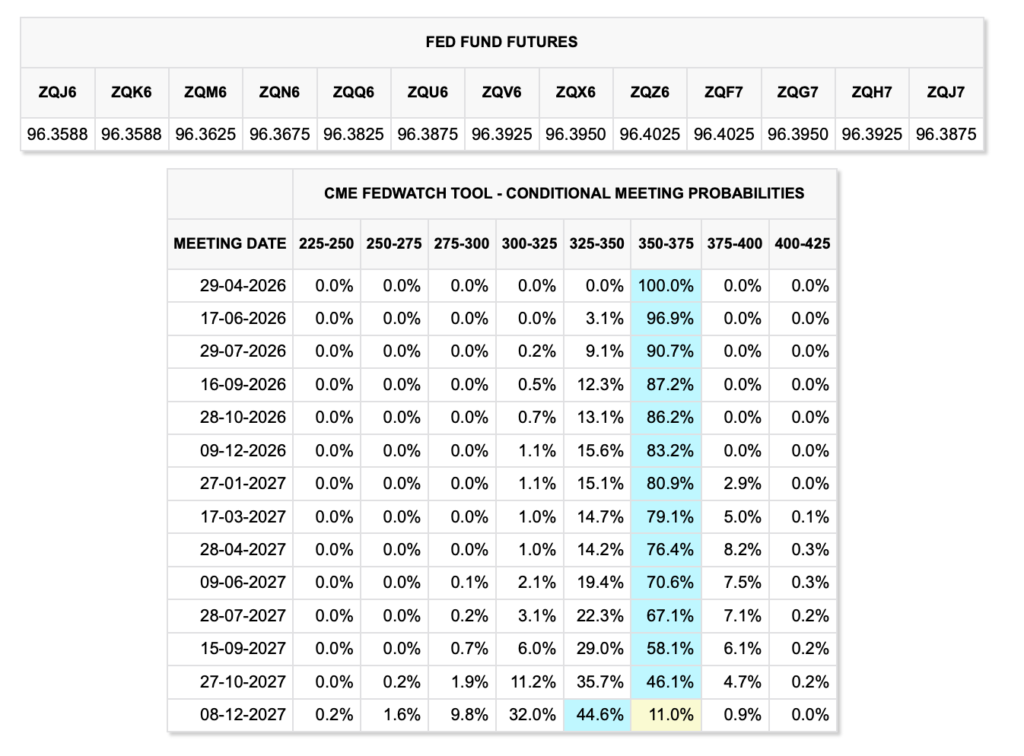

聯準會主席鮑威爾很可能於4 月 29 日主持他任內最後一場聯邦公開市場委員會(FOMC)會議。Fed Funds 期貨定價顯示,聯邦基金利率將維持在 3.5%–3.75%,為今年連續第三次暫停調整。由於中東地緣政治緊張局勢升溫與霍爾木茲海峽封鎖導致通膨疑慮持續走高,油價承壓上行,此結果已被市場充分定價數週。預測市場入週前亦收斂至 99.7% 的概率,完全反映「按兵不動」預期。

本次會議真正的訊號在於聲明措辭。FOMC 先前已承認「中東局勢對美國經濟的影響仍存不確定性」,並將能源價格推動的通膨超標定性為須審慎評估的風險,而非暫時性事件。關鍵措辭「對雙重使命兩側風險保持關注」提供了一個平衡的敘事框架,既排除了近期鷹派升溫的可能,也封閉了鴿派轉向的空間。

3 月消費者物價指數(CPI)年增率印至 3.3%,為 2024 年 5 月以來最高讀數,高出聯準會 2% 目標整整 130 個基點(bps)。在布蘭特原油仍交易於 100 美元以上、霍爾木茲海峽危機尚未全面化解的背景下,能源價格向 4 月 CPI 傳導的風險依然具體存在。鮑威爾至今亦未宣稱此輪通膨壓力具暫時性。這一點至關重要,說明我們核心論點中的確認觸發條件,即 FOMC 宣告能源通膨為暫時性,仍尚未成立。

此次會議另一個重要維度,是聯準會掌舵權的交接。Kevin Warsh 將於 5 月 15 日正式接任聯準會主席一職,其政策傾向偏向規則導向與鷹派。此次 4 月聲明為他留下的是一份模糊的政策遺產:通膨高於目標、能源風險尚存、無點陣圖可錨定前瞻路徑,且本次為非 SEP(經濟預測摘要)會議、未發布更新預測。選擇權市場已部分消化的 2026 年下半年降息路徑,是在鮑威爾領導下的委員會定價而成的。那個委員會,今日之後已不復存在。

選擇權市場部位是核心觀察指標

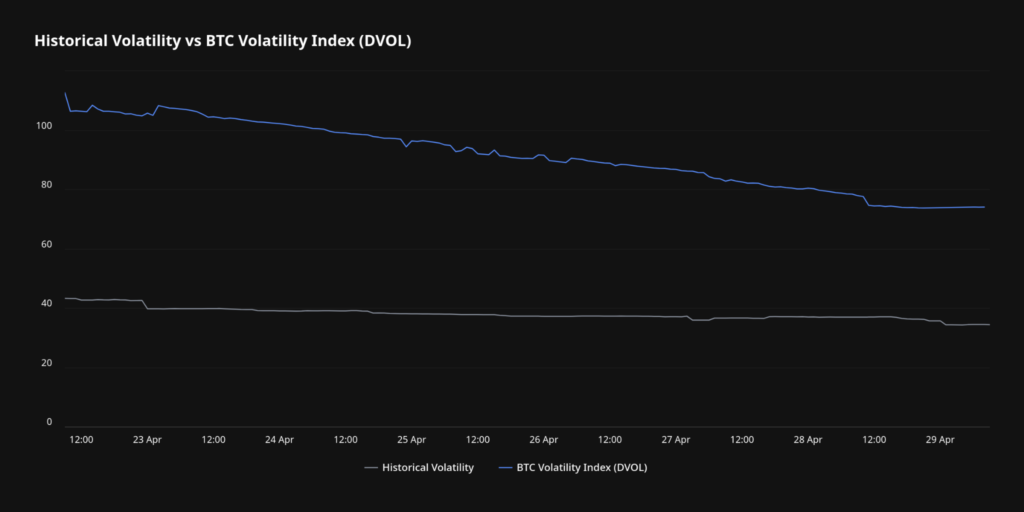

本週最易被低估的訊號,並非鏈上數據或 ETF 資金流向,而是選擇權市場。比特幣波動率指數(BVIV)作為 30 日隱含波動率(IV)的衡量指標,已回落至約 42%,為近三個月低點。2026 年 1 月至 2 月高峰期曾觸及約 56%,恰好與今年最大回撤同步出現。

儘管 IV 大幅下行,風險溢價全月仍維持正值。4 月大部分時間,IV 相對已實現波動率(RV)維持溢價,近期才逐步收斂。這意味著在 FOMC 等宏觀事件前的保護性需求,主要由月底期權到期流主導,市場對臨近到期的下檔保護支付溢價的意願相當有限。

此輪 IV 下行帶有特定的結構性特徵,伴隨未平倉量(OI)在 24 小時內下降 6%。這代表市場參與者正在降低敞口,而非進行對沖。IV 與 OI 同步下行,傳遞的是「主動去風險」的訊號,而非市場自滿。IV Rank 報 25.15,位於近期區間第 25 百分位,近端期權相對近期歷史水準偏廉。

期限結構進一步提供了精確度。近端偏斜(Front-end Skew)呈中性,市場未對 1–2 週窗口的下行保護支付溢價。遠端保護性買盤仍然存在,機構參與者持續買入較長期限的尾部風險對沖。這一結構反映了對 Warsh 權力交接的理性回應:近期 FOMC 事件已被充分定價,但新領導下的未來 6–12 個月政策路徑,尚未被市場消化。

壓縮的 IV 疊加連續 26 天的負 Funding,已形成結構性不對稱。空頭部位過於擁擠,期權價格偏廉。真實市場均價(TMM)$78,400 已重新奪回。若現貨能有效站穩 $80,100(短期持有者已實現價格)之上,在此位置持有空頭的成本將急遽攀升,而選擇權市場目前的定價並未充分反映此情境。相對於當前持倉結構,看漲期權存在系統性低估。

回顧歷史,2026 年 2 月 5 日,25-delta 風險逆轉(Risk Reversal)跌至 -19.34,為 2022 年以來對 Put 偏好最深的讀數,亦是本輪回撤週期的恐慌性低點。自那一極端水準的反彈,確認市場已不再為崩盤情境定價,而是轉向區間盤整布局。進入 FOMC 後 48 小時窗口,核心問題在於:IV 究竟將進一步收縮,還是隨決策消化後重新擴張。

BTC 市場主導地位:後傳導期的資金輪動

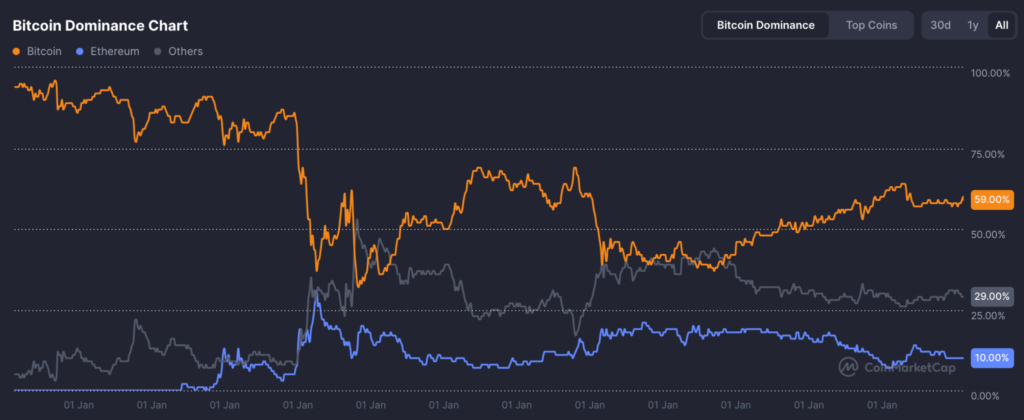

比特幣市場主導地位(BTC.D)在過去兩年經歷了結構性轉變,其根源可追溯至 2022 年上一輪市場週期的終結。

在當前週期中,機構驅動的流動性高度集中於比特幣,BTC.D 自 2022 年山寨幣狂熱階段的低點 39.6% 持續攀升,於 2025 年 6 月觸頂 65%,隨後在 2026 年初的 56%–59% 區間整理。近期再度突破,於 2026 年 4 月下旬觸及 60.63%。這一自上輪週期投機高峰以來的持續上行,標誌著市場結構的成熟化轉型。

在宏觀與地緣政治不確定性上升時期,比特幣始終展現出對主要股票指數與廣泛山寨幣市場的領漲特性,進一步鞏固其作為宏觀通膨對沖資產的地位,儘管近期相較於黃金等傳統避險資產,其貨幣性通膨對沖功能有所落後。

此輪環境中主導地位的上升,並非敘事性訊號,而是一種機械式輪動的體現。從受損的 DeFi 協議與流動性再質押(Liquid Restaking)結構中撤出的資金,並未離開加密貨幣市場,而是向比特幣集中。這是機構的行為模式。驅動 ETF 資金流的客群,在數字資產內部同樣執行的是風險規避輪動。BTC.D 報 60.63%、山寨幣輪動跡象全面缺席,再次確認當前的需求基礎高度集中於比特幣本身。