Thị Phần BTC Tăng Vọt Trước Thềm FOMC Khi Thị Trường Quyền Chọn Bị Thu Hẹp

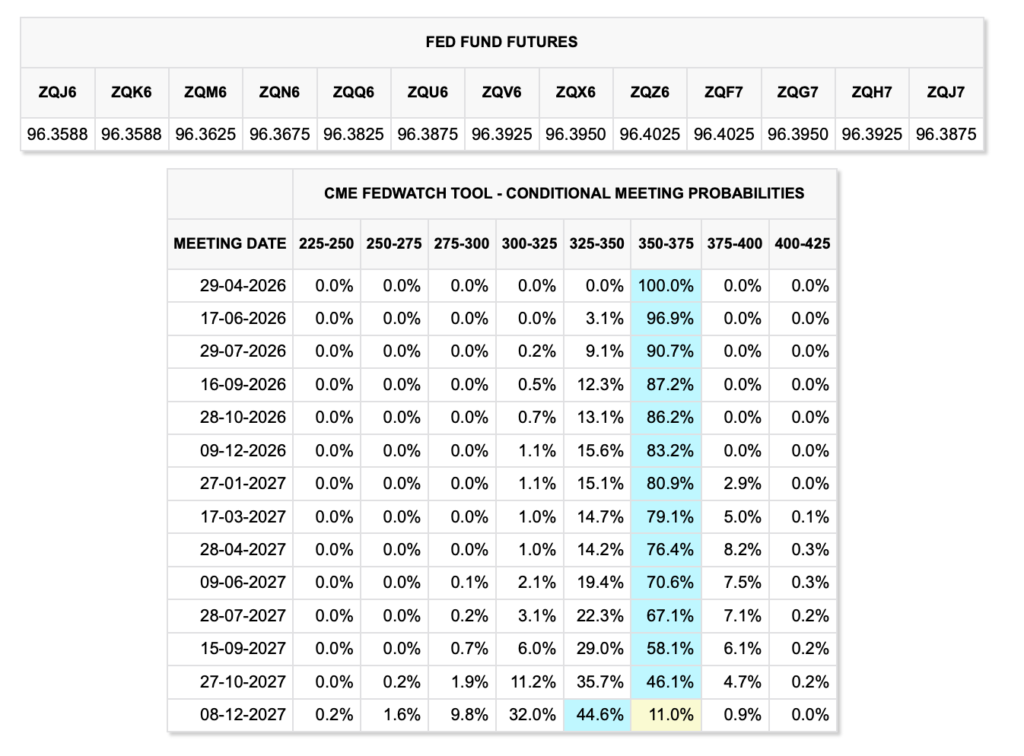

Chủ tịch Fed Jerome Powell nhiều khả năng sẽ chủ trì cuộc họp cuối cùng của Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 29/4. Việc định giá hợp đồng tương lai lãi suất quỹ liên bang cho thấy lãi suất sẽ được giữ nguyên ở mức 3,5% – 3,75%, đánh dấu lần tạm dừng thứ ba liên tiếp trong năm. Quyết định này đã được thị trường phản ánh vào giá từ vài tuần trước, khi những lo ngại về lạm phát gia tăng theo sau căng thẳng địa chính trị và lệnh phong tỏa eo biển Hormuz, cả hai đều tạo áp lực tăng lên giá dầu. Các thị trường dự đoán cũng đồng thuận với 99,7% xác suất giữ nguyên lãi suất khi bước vào tuần này.

Đối với cuộc họp này, tín hiệu thực sự nằm ở bản tuyên bố. Trước đây, FOMC đã thừa nhận “tác động từ những diễn biến ở Trung Đông đối với nền kinh tế Mỹ là không chắc chắn” và mô tả lạm phát vượt mức do giá năng lượng là một rủi ro cần chú ý, không phải là một sự kiện nhất thời. Cụm từ khóa “chú ý đến rủi ro ở cả hai mặt của nhiệm vụ kép” mang đến một cách tiếp cận cân bằng, giúp loại bỏ cả khả năng thắt chặt tiền tệ quyết liệt lẫn việc đảo chiều nới lỏng trong tương lai gần.

Chỉ số giá tiêu dùng (CPI) tháng 3 ghi nhận mức tăng 3,3% so với cùng kỳ, cao nhất kể từ tháng 5/2024 và vượt xa mục tiêu 2% của Fed tới 130 điểm cơ bản. Với giá dầu Brent vẫn giao dịch trên 100 USD và các vụ bắt giữ tại Hormuz chưa được giải quyết dứt điểm, rủi ro lan truyền sang CPI tháng 4 là hiện hữu. Ông Powell cũng chưa tuyên bố rằng áp lực lạm phát này là nhất thời. Đây là điểm then chốt, vì nó cho thấy điều kiện xác nhận trong luận điểm của Bitfinex – tức là lạm phát năng lượng được FOMC đánh giá là nhất thời – vẫn chưa xảy ra.

Một khía cạnh quan trọng của cuộc họp lần này là việc chuyển giao quyền điều hành Fed cho Kevin Warsh, người sẽ đảm nhận vị trí Chủ tịch Hội đồng Dự trữ Liên bang từ ngày 15/5. Warsh là người thiên về nguyên tắc và có khuynh hướng thắt chặt. Tuyên bố tháng 4 để lại cho ông một bối cảnh mơ hồ: lạm phát vượt mục tiêu, rủi ro năng lượng vẫn còn, không có biểu đồ dự phóng lãi suất để định hướng tương lai, và một cuộc họp không có Tóm tắt Dự phóng Kinh tế (SEP) đi kèm các dự báo cập nhật. Lộ trình cắt giảm lãi suất vào nửa cuối năm 2026 đang được thị trường quyền chọn định giá một phần là theo kỳ vọng dưới thời Powell. Ủy ban đó sẽ không còn tồn tại sau ngày hôm nay.

Vị Thế Thị Trường Quyền Chọn Là Chìa Khóa

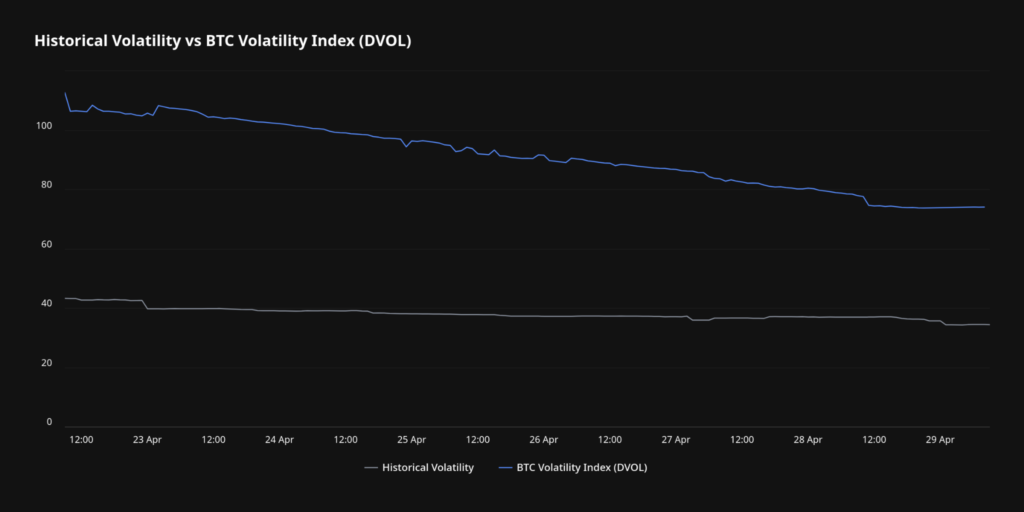

Tín hiệu dễ bị bỏ qua nhất tuần này không nằm ở dữ liệu on-chain hay dòng tiền từ quỹ ETF: mà nó đến từ thị trường quyền chọn. Chỉ số biến động Bitcoin (BVIV), chỉ số biến động (IV) kỳ hạn 30 ngày, đã lùi về khoảng 42%, mức thấp nhất trong ba tháng qua. Đỉnh điểm giai đoạn tháng 1 – tháng 2/2026 từng ghi nhận mức 56%, trùng với đợt sụt giảm sâu nhất trong năm của thị trường.

Bất chấp sự sụt giảm mạnh của IV, phần bù rủi ro vẫn luôn giữ ở mức dương. IV đã giao dịch cao hơn biến động thực tế (RV) trong phần lớn tháng 4 trước khi giao thoa gần đây. Điều này ngụ ý rằng nhu cầu phòng thủ trước một sự kiện vĩ mô như FOMC chủ yếu được dẫn dắt bởi các dòng tiền quyền chọn cuối tháng, với rất ít sự quan tâm cho việc trả phí để phòng ngừa rủi ro giảm giá khi ngày đáo hạn cận kề.

Sự sụt giảm này mang một đặc điểm cấu trúc cụ thể. Nó xảy ra đồng thời với mức giảm 6% của khối lượng giao dịch mở (OI) trong vòng 24 giờ, có nghĩa là những người tham gia thị trường đang giảm bớt vị thế thay vì phòng ngừa rủi ro. Khi cả IV và OI cùng giảm, đó là tín hiệu của sự chủ động hạ rủi ro, không phải sự chủ quan. Xếp hạng IV ở mức 25,15 đã xác nhận điều này: nằm ở vị trí thứ 25 trong biên độ gần đây, các quyền chọn ngắn hạn hiện đang khá rẻ so với lịch sử gần nhất.

Cấu trúc kỳ hạn mang lại thêm một lớp góc nhìn chi tiết. Độ lệch ngắn hạn đang ở mức trung tính. Thị trường không sẵn sàng trả phí chênh lệch để phòng thủ rủi ro giảm giá trong khoảng thời gian từ một đến hai tuần. Tuy nhiên, lực mua phòng thủ cho các kỳ hạn xa vẫn hiện hữu, khi các nhà đầu tư tổ chức tiếp tục mua bảo hiểm rủi ro cho các hợp đồng dài hạn. Cấu trúc này phản ánh một phản ứng hợp lý đối với quá trình chuyển giao cho Warsh: sự kiện FOMC sắp tới đã được phản ánh hoàn toàn vào giá, nhưng lộ trình chính sách từ 6 đến 12 tháng tới dưới sự lãnh đạo mới thì chưa.

Sự kết hợp giữa mức biến động kỳ vọng (IV) xuống thấp và 26 ngày liên tiếp tỷ lệ ký quỹ ở mức âm đã tạo ra sự chênh lệch lớn về rủi ro và cơ hội trên thị trường. Vị thế short đang trở nên khan hiếm. Quyền chọn đang rẻ. Giá Trung bình Thị trường (TMM) ở mốc 78.400 USD đã được lấy lại. Nếu thị trường spot giữ vững mạnh mẽ trên mức 80,100 USD – Giá vốn của nhóm Nắm giữ Ngắn hạn – chi phí để duy trì vị thế short tại vùng đó sẽ rất cao, và thị trường quyền chọn hiện chưa định giá phù hợp cho kịch bản này. Các quyền chọn mua đang bị định giá thấp một cách có hệ thống so với bối cảnh vị thế hiện tại.

Nếu nhìn lại quá khứ vào ngày 5/2/2026, chỉ số đo lường tâm lý phái sinh đã rớt thê thảm xuống mức -19,34, mức ưu tiên quyền chọn bán sâu nhất kể từ năm 2022 và là điểm đáy của sự sợ hãi – đầu hàng trong chu kỳ điều chỉnh này. Sự phục hồi từ thời điểm đó xác nhận rằng thị trường không còn phòng thủ trước một đợt sụp đổ. Thay vào đó, nó đang định vị cho một giai đoạn dao động trong biên độ. Câu hỏi được đặt ra trong 48 giờ sau FOMC là liệu IV sẽ tiếp tục bị thu hẹp lại hay mở rộng khi quyết định được thị trường hấp thụ.

Thị Phần Bitcoin: Sự Xoay Vòng Vốn Sau Giai Đoạn Khủng Hoảng

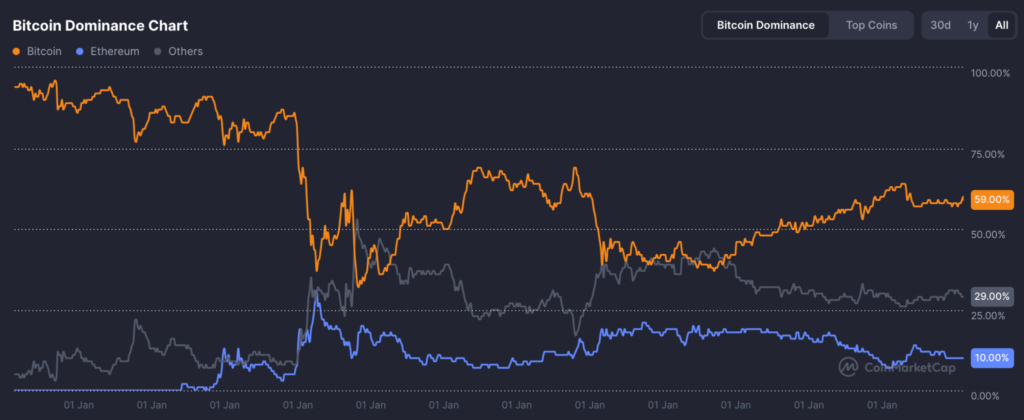

Thị phần Bitcoin đã trải qua một cuộc chuyển đổi cấu trúc trong hai năm qua, xu hướng bắt nguồn từ việc kết thúc chu kỳ thị trường trước đó vào năm 2022.

Trong chu kỳ hiện tại, vốn được đặc trưng bởi dòng thanh khoản từ các tổ chức tập trung vào Bitcoin, chỉ số Thị phần Bitcoin (BTC.D) đã leo lên từ mức đáy 39,6% trong giai đoạn bùng nổ altcoin của chu kỳ trước vào năm 2022. Nó đạt đỉnh ở mức 65% vào tháng 6/2025 trước khi tích lũy trong biên độ 56% – 59% vào đầu năm 2026. Gần đây, con số này đã có một đợt bứt phá mới, đạt 60,63% vào cuối tháng 4/2026. Sự gia tăng bền vững này kể từ đỉnh điểm vào các đồng tiền mã hóa thay thế của chu kỳ trước là tín hiệu cho thấy sự tập trung của một thị trường đang ngày càng trưởng thành.

Trong các giai đoạn bất ổn kinh tế vĩ mô và địa chính trị leo thang, Bitcoin liên tục thể hiện vị thế dẫn dắt so với cả các chỉ số chứng khoán lớn và toàn bộ thị trường altcoin. Điều này củng cố tính hữu dụng của nó như một công cụ phòng ngừa lạm phát vĩ mô, ngay cả khi gần đây nó có hiệu suất kém hơn so với các tài sản trú ẩn an toàn truyền thống như vàng trong vai trò phòng ngừa lạm phát tiền tệ.

Sự gia tăng thị phần trong bối cảnh này không phải là một tín hiệu mang tính xu hướng. Nó phản ánh một sự xoay vòng có tính cơ học. Dòng vốn rút khỏi các giao thức DeFi gặp sự cố và các cấu trúc liquid restaking không hề rời khỏi thị trường tiền mã hóa. Nó đang hợp nhất vào Bitcoin. Đây là hành vi mang tính tổ chức. Cùng một nhóm nhà đầu tư thúc đẩy dòng tiền ETF cũng đang thực hiện sự dịch chuyển giảm thiểu rủi ro trong nhóm tài sản số. Thị phần ở mức 60,63%, không đi kèm với dòng tiền luân chuyển sang altcoin, khẳng định rằng nền tảng nhu cầu đang tập trung đặc biệt vào Bitcoin.