Bitfinex Alpha | BTC 築底訊號浮現

Bitfinex Alpha 分析師週報每週更新,為您帶來完整的市場調查研究,完整內容請點此查看

比特幣上週迎來顯著反彈,從近期低點回升逾 15% 觸及 93,116 美元;在此之前,市場經歷了本輪週期最劇烈的修正,自歷史高點回撤幅度達 35.9%。然而,拋售壓力猶存,比特幣在本週週線開盤後隨即下挫 4.1%。

這波反彈符合我們先前的觀點:從「時間維度」來看,市場正逐步接近局部底部,儘管「價格層面」是否已確立觸底仍待觀察。隨著槓桿快速出清、短線持有者出現投降式拋售、賣方動能逐漸衰竭,我們認為市場已具備進入穩定化階段的基礎。

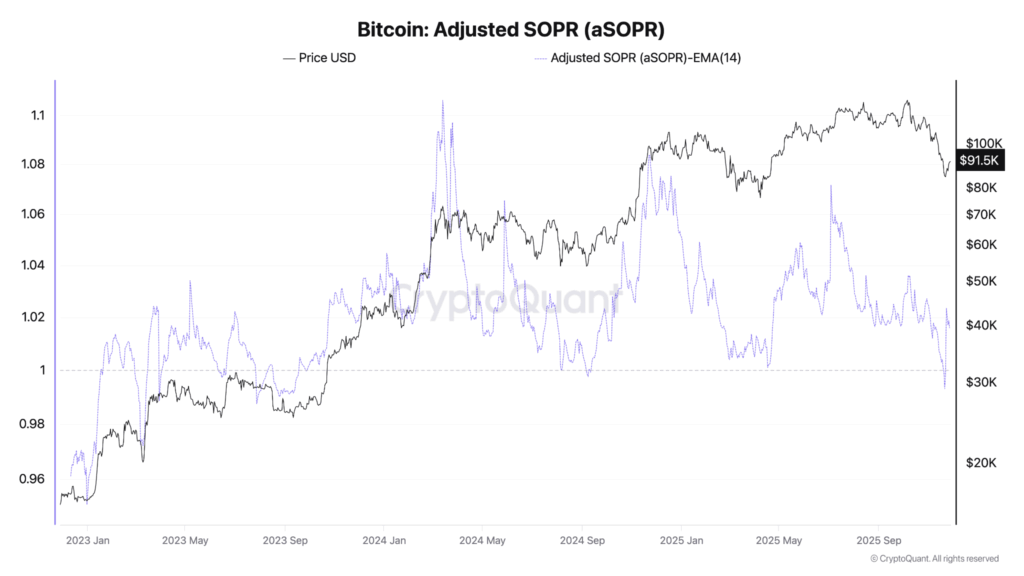

鏈上數據進一步強化了此論點:調整後花費產出利潤率(aSOPR)已跌破 1,這是自 2024 年初以來第三次出現此訊號,其虧損變現的動態與 2024 年 8 月及 2025 年 4 月週期性低點時的情況如出一轍。

當前的虧損深度亦相當顯著。「實體調整後已實現虧損」(Entity-Adjusted Realised Losses)已升至每日 4.034 億美元,超越前幾次主要週期低點時的虧損幅度。

這類虧損規模通常象徵著恐慌性拋售已接近尾聲,而非更深跌幅的開端。衍生品市場也呈現類似的「有序重置」:比特幣全市場未平倉量(OI)已回落至 591.7 億美元,遠低於高點 941.2 億美元,顯示槓桿已被有序清洗出場。

OI 持續收縮伴隨著現貨價格上漲,意味著此波更多是「空頭回補」,而非投機性風險偏好回升。這強化了「市場正過渡至更穩定的盤整期」觀點,脆弱性降低,有望在第四季奠定更具延續性的反彈基礎。

近期美國宏觀數據顯示,消費活動放緩與強勁的企業投資之間出現日益擴大的分歧。9 月零售銷售大幅放緩,僅增長 0.2%,而與 GDP 相關的對照組數據甚至落入負值。受關稅影響的高物價與收入增長停滯,持續擠壓家庭支出。同時,PPI 月增 0.3%,能源成本飆升 3.5%,顯示上游價格壓力仍具黏性。消費者信心隨之惡化,經濟諮商會(Conference Board)信心指數跌至 88.7,反映家庭對就業市場轉趨謹慎,並縮減大宗商品消費。

相對地,美國企業卻積極加碼資本支出。作為企業投資重要指標的核心資本財訂單在 9 月增長 0.9%,延續 8 月動能並遠超預期。即便關稅不確定性拖累部分製造業,企業仍持續加碼投資 AI、自動化及生產力設備。這波企業投資熱潮支撐了強勁的成長展望,亞特蘭大聯儲 GDPNow 預估 Q3 GDP 年化成長率達 3.9%。謹慎的消費者與自信的企業形成強烈對比,凸顯經濟訊號的分歧日益擴大,這讓聯準會(Fed)在 12 月政策會議上面臨能見度有限且訊號不均的挑戰。

上週市場出現明顯轉變,機構對比特幣的整合程度進一步深化。貝萊德(BlackRock)最新 SEC 文件顯示,其「策略收益機會投資組合」增持了 14% 的 IBIT,總曝險達 239 萬股。此舉凸顯即便傳統保守的債券基金,如今也開始將比特幣 ETF 作為資產配置的多元化工具;同時,市場結構支撐日益增強,包括擬議提高 IBIT 的選擇權持倉限額,以容納更大規模的機構策略。

儘管整體板塊面臨流動性壓力,ARK Invest 仍持續加碼加密資產。該公司單日買入超過 9,300 萬美元,增持 Coinbase、Circle、Block 及其自家推出的 ARK 21Shares 比特幣 ETF。隨著 Coinbase 在 ARKK 基金中的權重已超過 5%,該機構的激進吸籌反映了對數位資產的長線信心,即使加密相關股票正面臨劇烈的月度回調。

進一步強化這波機構化趨勢的是,德州成為全美首個公開投資比特幣的州政府,撥款 500 萬美元買入 IBIT,作為其新推出的州級比特幣儲備計畫的一部分。雖然金額不大,但其象徵意義非凡,標誌著一旦基礎設施就緒,將從 ETF 過渡至「直接託管 BTC」的開端。