借來的買盤

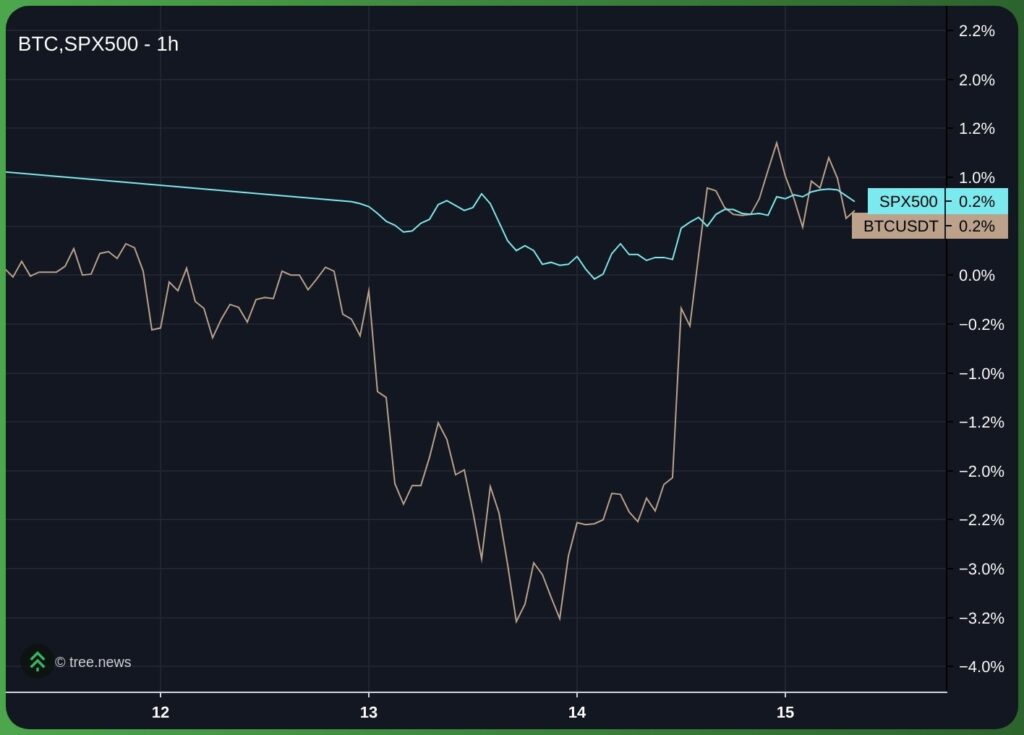

美國自 2020 年以來最疲軟的通膨數據,推動比特幣衝高至 $65,086收盤,週二上漲 4.4%,創 6 月 22 日以來新高。這波漲勢主要由總體經濟預期的重新定價所驅動。現貨 ETF 於 7 月 13 日流出 4.247 億美元,抹去前一週的漲幅,而前一週原本是連續九週流出後首次出現淨流入。值得留意的是,Strategy 的 8-K 文件顯示其比特幣持倉並未變動,其企業義務已透過近期一筆 4.667 億美元的股權增發覆蓋。然而,資金費率正在上升,選擇權避險需求也隨著比特幣價格走勢同步加深,儘管昨日(7 月 14 日)比特幣 ETF 仍錄得 1.811 億美元淨流入。

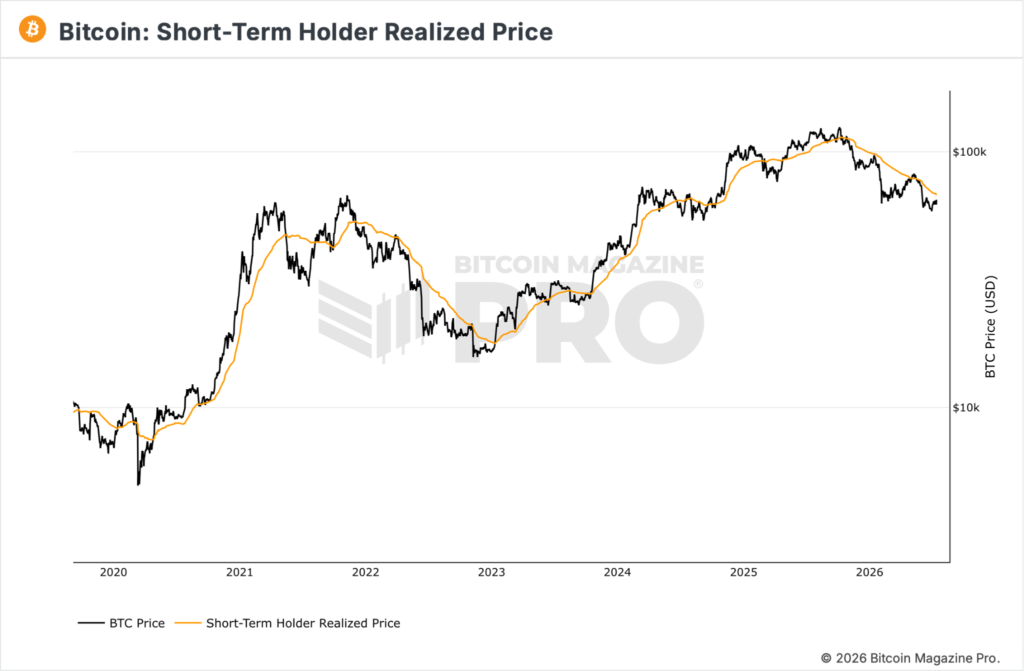

此外,短期持有者成本基礎已回落至 $68,073,與第二季開盤價 $68,266 逐漸收斂,形成單一關鍵決策區間,距現貨價僅約 5%。總體環境的轉變帶動了此波上漲,但接下來仍需觀察價格能否站上 $68,000,並由持續性的 ETF 流入來驅動,才能確認市場能否守住當前水準。

我們認為,目前為止的漲勢主要歸因於本週總體環境的轉變。疲軟的消費者物價指數(CPI)數據,使 7 月升息機率從 42% 驟降至 12.3%,兩年期美債殖利率下跌 14 個基點,比特幣隨之向上重新定價,其他風險資產(包括股票)同步走高。

在本次通膨數據公布前,我們尚未看到任何專屬於比特幣的需求:ETF 整體於 7 月 13 日賣出 4.247 億美元,Strategy 未進行任何買入,Coinbase 溢價仍維持負值。7 月 14 日錄得的 1.811 億美元流入,如今成為關鍵測試,這波流入是由 CPI 數據所驅動,能否延續仍待後續資金流向驗證,我們目前立場依然謹慎。上週比特幣展現的不對稱強勢,已被 7 月 13 日單日大量流出所抵銷,價格再度回測下方時間週期的區間低點,當日收跌 2.26%。週一所有風險資產皆走弱,但比特幣跌幅明顯大於股票。

一波建立在總體催化劑之上、現貨吸納有限,且缺乏「不計價格」買盤(這正是過去 比特幣多頭走勢中一貫的支撐力量)的漲勢,本質上是一種「借來的動能」,債主隨時可能將其收回。一旦利率敘事出現反轉,例如布蘭特原油站上 $90,重新點燃 9 月升息定價的預期,同時讓這次 CPI 數據的影響力迅速成為市場眼中的過去式,此波漲勢的支撐理由便會迅速消失,因為此刻幾乎沒有其他因素在撐住價格。由持續且不計價格的 ETF 流入所支撐的漲勢,能在新聞週期轉向後保住漲幅;而僅靠單一數據驅動的漲勢,則做不到這一點。

CPI 真正重新定價了什麼

6 月 CPI 是 2026 年迄今首次出現的下行意外。整體 CPI 月增率下滑 0.4%,創 2020 年 4 月以來最大單月跌幅,年增率由 4.2% 降至 3.5%,低於市場預期的 3.8%。核心物價月增率持平,年增率為 2.6%,同樣低於預期的 2.9%。主要驅動因素為能源指數重挫 5.7%,同樣是 2020 年 4 月以來最深跌幅。市場隱含的 7 月升息機率,自週一的 42% 驟降至數據公布後的約 12.3%,兩年期公債殖利率一度下跌 14 個基點至 4.14%,創 2 月以來最大單日跌幅;美元指數一度滑落至 100.9 附近,隨後在 Fed 主席 Warsh 的鷹派表態下小幅反彈。儘管近期市場動盪,主要股票指數仍距歷史高點僅 50 至 100 個基點。

Strategy 按兵不動

上週市場所吸收的賣壓,並未在本週捲土重來、再度出手。週一發布、涵蓋 7 月 6 日至 12 日的 8-K 文件顯示,Strategy 並未買入任何比特幣,更重要的是,也沒有賣出。整體持倉維持在 843,775 枚 BTC 不變,平均成本為 $75,476。其企業義務已透過股權市場覆蓋,一筆 480 萬股的增發,淨募得 4.667 億美元,將 Strategy 的美元儲備提升至 30 億美元。這筆現金足以支應未來數年的利息與股息支出。有鑑於此,上週創下紀錄的 3,588 枚比特幣拋售,看來更像是一次性事件,而非持續性的清算趨勢,12.5 億美元額度中的大部分至今仍未動用。

取而代之的權衡,轉移到了 MSTR 股價本身,目前仍低於其比特幣淨資產價值(NAV)。每一次 ATM 增發,在每股比特幣含量上都具有稀釋效果,這是為避免被迫拋售現貨比特幣所付出的溢價成本,而市場對此買單:MSTR 在 CPI 公布當日上漲 5.9%,收於 $97.58;STRC 週二收於 $88.21,較 $100 面值低近 12%,已明顯脫離月初跌破 $75 的低點。

選擇權轉向避險

選擇權交易者實際上是在這波上漲中進行避險,而非加碼建倉。25-delta 偏斜顯示,在所有主要到期日中,賣權的隱含波動率皆較買權高出 5 至 7 個波動率點。這代表交易者再次願意為下檔保護支付溢價,而非單純追逐投機性買盤。這股避險買盤在 4.4% 的漲勢中持續加深:市場參與者一邊「租用」上漲空間,一邊為下檔風險付費投保。造市商目前仍位於我們上次於 6 月底確認、約落在 $68,000 附近的 Gamma 翻轉點之下(該水位會隨每次到期日重新形成,但目前整體仍處於中性偏負的 Gamma 區間,意味著造市商的避險行為將放大任一方向的價格波動)。這使盤面持續處於「放大效應」的格局:無論 $68,000 這個具備多重共振的壓力區帶後續如何發展,造市商的資金流都將使該波動被進一步放大。

需密切關注的關鍵指標

| 指標 | $64,700 現況 | 利多訊號 | 利空訊號 |

| ETF 資金流向 | 週一流出 4.247 億美元,抹去本週漲幅 | 出現新一輪淨流入週,由 IBIT 領軍 | 連續三個交易日淨流出 |

| Strategy | 未賣出 BTC;儲備靠股權募資支應 | 增持計畫維持閒置 | 出現第二次 8-K 抽券 |

| STRC 平價 | $88,較面值低約 12% | 緩步向 $100 靠攏 | 跌破 $82 創新低 |

| 資金費率 | 約 10% 年化,持續上升 | 上漲過程中維持在 15% 以下 | 逼近 $68k 時升破 15-20% |

| 選擇權偏斜 | 賣權高出買權 6.5 個波動率點(30 天期) | 偏斜收斂回歸均值 | 賣權溢價擴大超過 8 個點 |

| 成本基礎 | 短期持有者成本 $68,073 與 Q2 開盤價 $68,266 重合 | 站穩 $68,300 上方 | 於此區間遭壓回 |

| 需求支撐區 | $61,360-$61,778,已成功守住四次測試 | 第五次測試仍守住 | 連兩日收盤跌破 $61,300 |

| 美國現貨買盤 | Coinbase 溢價自 5 月 19 日以來持續為負 | 首次出現持續性正值 | 負值狀態延續至此波漲勢中 |

我們正在關注的重點

ETF 資金流向的連續性。自今日(2026 年 7 月 15 日)起及後續觀察到的資金流向,將決定 7 月 13 日的流出究竟只是單日回檔,還是 7 月 14 日的流入標誌著一波強勁流入週期的開端。若整個需求體系連年度最佳的總經數據都無法承接,將直接推翻我們對 7 月的看多論點。目前,週二(7 月 14 日)錄得 1.811 億美元淨流入,主要由 IBIT 貢獻 1.389 億美元,這波流入能否延續,將是後續觀察的關鍵。

$68,000 至 $68,300 區間。若能站穩此區間上方,將是目前既定的確認訊號。反之,若在此遭到壓回,同時資金費率突破 15%、賣權買盤依舊高漲,這將是中週期上最乾淨的空頭回測訊號,我們判斷屆時區間可能持續守住,甚至有機會進一步跌破 $58k 低點。

油價與短端利率的角力。布蘭特原油若站上 $90,將重新點燃 9 月升息定價,並正式讓這次 CPI 數據的效力「過期」。這股借來的買盤,會先在利率市場被收回,而非加密市場。

Strategy 的下一份 8-K 文件。只要增持計畫維持閒置,先前被吸收的賣壓便仍在市場定價之內。一旦出現第二次抽券,將重新引發市場對於是否有足夠吸納需求以維持價格穩定的疑慮。

需求區間。若連續兩個交易日收盤跌破 $61,300(CPI 帶來總經緩解前的區間低點),將推翻目前偏多的判讀,重新打開通往 $58,532,乃至 $52,903 已實現價格底部的下行空間。