油價崩跌、停火消息,比特幣如何解讀?

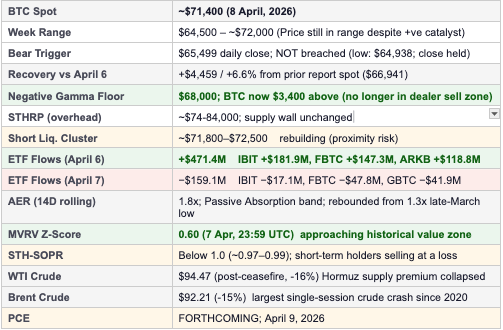

2026 年 4 月 8 日市場概況

價格走勢:Gamma 地板已被突破

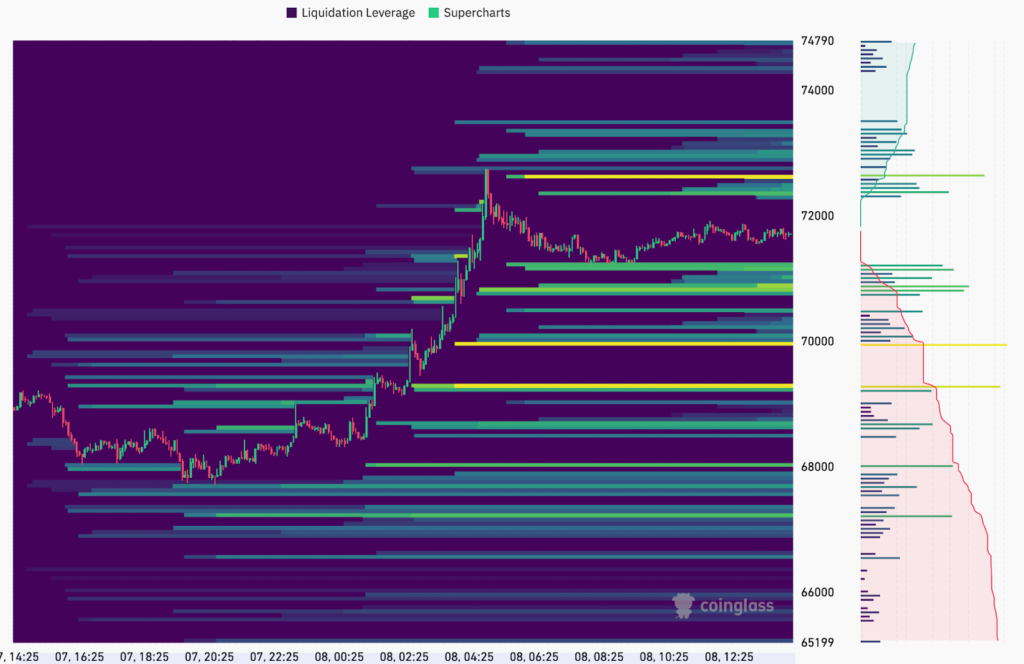

比特幣本週開盤約 $66,941,守住「熊市啟動門檻」的 $65,499。隨著中東地區臨時停火協議宣布,比特幣於 4 月 8 日盤初上漲至 $72,789,較近期低點反彈 $7,851,漲幅達 12%,並直接突破本期 Bitfinex Alpha 所標示的 $68,000 負 Gamma 地板。

$68,000 這一價位在機制層面具有關鍵意義。當價格跌破此水準時,持有淨空頭 Gamma 倉位的做市商在技術上被迫持續賣出現貨,形成自我強化的負反饋循環(如 4 月 3 日多頭清算瀑布所示,單一交易日即觸發高達 2.47 億美元的強制平倉)。而一旦突破 $68,000 之上,機制方向逆轉:做市商為維持 Delta 中性,被迫在價格上漲時持續買入。因此,本次反彈帶有明顯的 Gamma 助推軋空特徵,而非純粹由自然買盤驅動。

本週後續的核心問題在於,這波回升究竟是站穩 $68,000 之上的結構性認可,抑或只是一次回測中失敗的短暫超漲。結構性認可需要連續三個交易日收盤高於該門檻;截至撰文時,已確認兩日。最近的機制性壓力位落在 $71,800–$72,000 的空頭集中清算區。若放量確認突破 $72,000,則代表當前 Gamma 環境已從「放大跌勢」轉向「加速漲勢」。

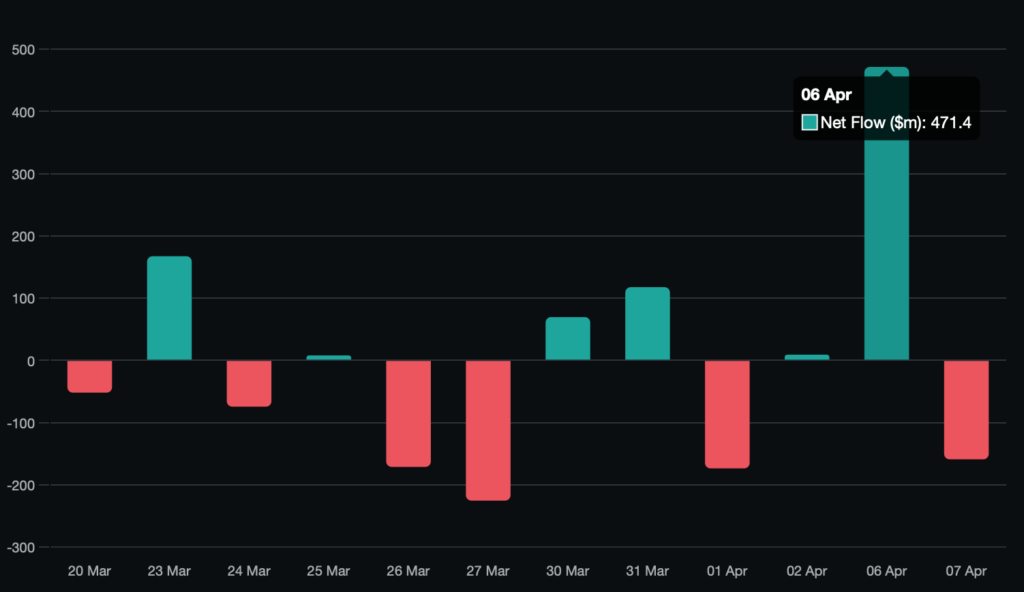

A| ETF 資金流向:單日淨流入創近期新高,次日隨即出現回吐

本週 ETF 資金流向數據同時呈現近幾個月來最強的單日淨流入訊號,以及隨後的即時部分回流。4 月 6 日(週一)錄得合計淨流入 4.714 億美元,組成結構具有高度機構意義:貝萊德 IBIT 以 1.819 億美元領跑,富達 FBTC 貢獻 1.473 億美元,ARK Invest ARKB 新增 1.188 億美元。這是三大主要工具的協同建倉布局,而非尾盤再平衡操作。

這筆 4.714 億美元的單日買盤,是逾 30 日以來最強勁的機構單日進場訊號,印證了美國機構投資人正積極將 $70,000 以下的價格視為建倉區間。此外,這波積極買盤發生在預期衝突緩和之前,比特幣在中期時間框架上展現出明顯的相對強勢。

我們的判斷是,機構投資人有計劃地利用 4 月 3 至 4 日的清算瀑布作為預設進場點。此次清算瀑布最初由非農就業數據(NFP)公布後標普 500 指數下跌 8% 所觸發,並藉由 $68,000 以下的負 Gamma 機制進一步放大。對照前一週的資金流出格局,4.714 億美元的淨流入確認了這是一次有意為之的建倉布局。

4 月 7 日(週二)則出現部分回吐,多支基金合計淨流出 1.591 億美元,涵蓋 IBIT(-$1,710 萬)、FBTC(-$4,780 萬)、ARKB(-$3,420 萬)、VanEck HODL(-$2,040 萬)及 Grayscale GBTC(-$4,190 萬)。兩個交易日的合計淨流向仍為正值,達 +$3.123 億。此次回吐並不否定週一的訊號,但排除了將其定性為持續性積累趨勢的可能。「大額單日淨流入、隨後多基金小幅流出」的模式,更符合戰術性逢低布局的特徵,而非新的結構性需求層形成。若後續出現超過 1.5 億美元的再次淨流入,我們將更新判斷並視之為市場制度轉換。

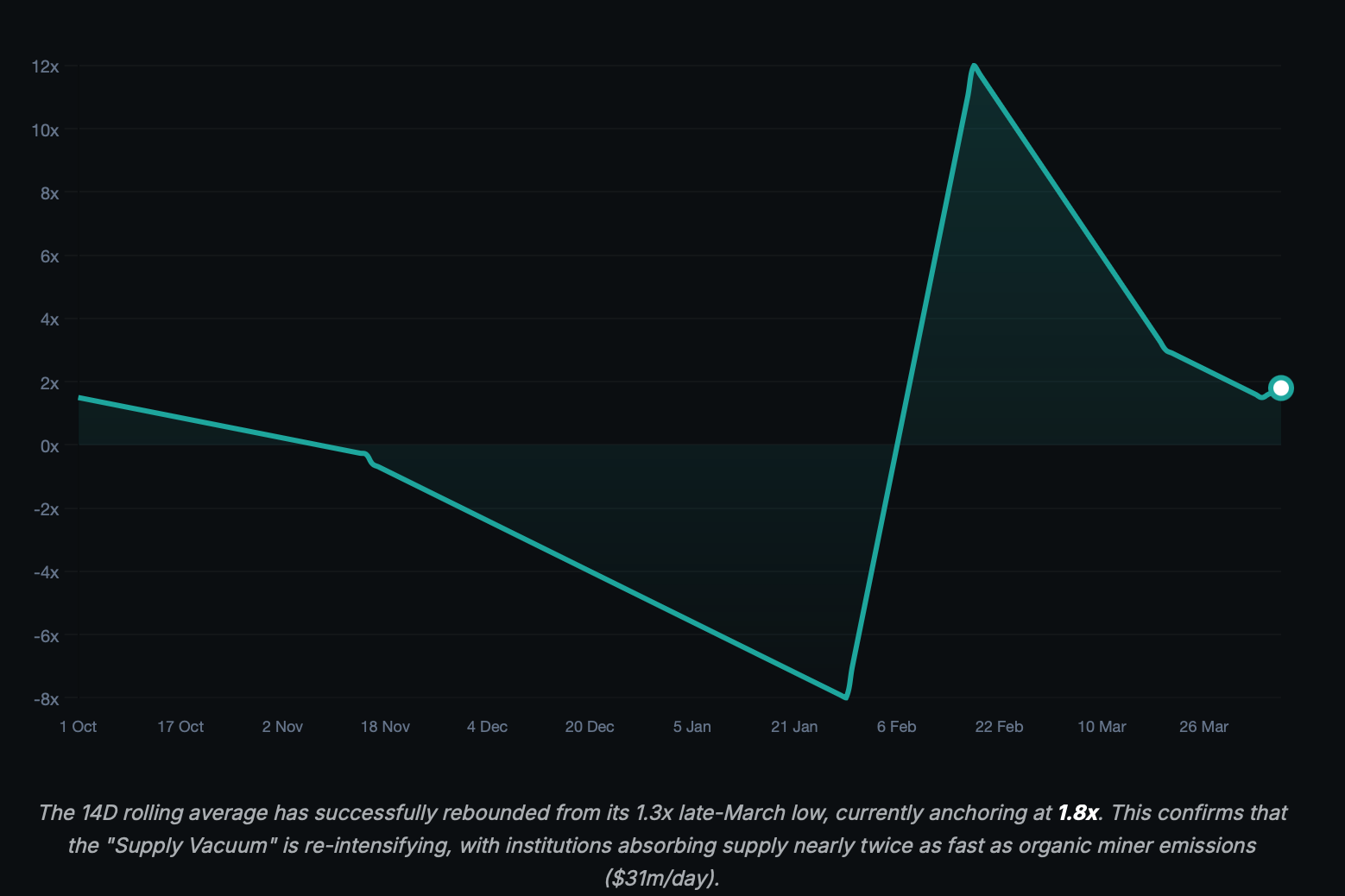

Bitfinex 吸收對排放比率(AER)14 日滾動均值目前為 1.8 倍,較 3 月底的 1.3 倍有所提升。

在 1.8 倍的水準下,機構吸納比特幣的速度約為礦工自然釋出速度(每日 3,100 萬美元)的 1.8 倍。這一數值處於被動吸收區間(1 倍至 3 倍):需求存在且持續超越供應增速,但距離 2025 年 2 月行情高峰時期機構確信度爆發、AER 超過 3 倍的過熱水準仍有一定差距。目前應將其解讀為底部築底訊號,而非需求加速訊號。

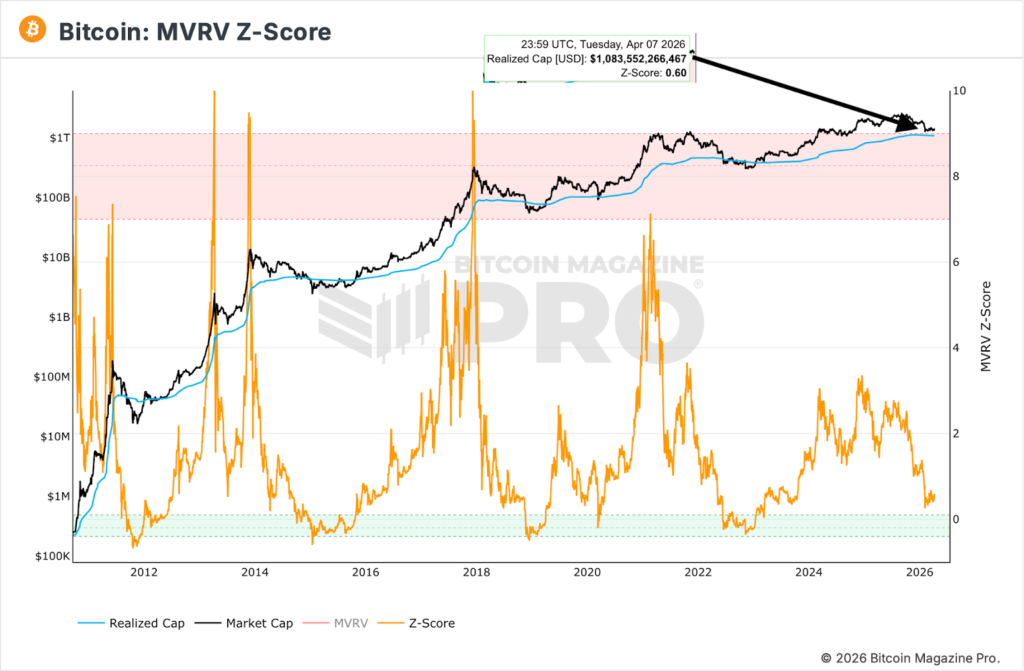

鏈上數據:MVRV 降至 0.60,三年來最具價值吸引力的水準

兩項鏈上指標的讀數,使市場的結構性前景趨向樂觀。

截至 2026 年 4 月 7 日,市值對實現價值比(MVRV)Z 分數為 0.60,對應實現市值約 1.0884 兆美元。此前確認讀數約為 3 月 11 日的 1.2。四週內從 1.2 下降至 0.60,反映的是從 3 月中旬高位壓縮至 $64,938 低點的過程:隨著全網未實現獲利被逐步消耗,市值已向實現市值收斂。

在 0.60 的水準下,MVRV Z 分數正接近歷史尺度上橘色向綠色過渡的臨界區域。在過往週期中,持續低於 0.5 的讀數標誌著一級市場底部;0.5 至 1.0 之間的讀數則界定了下一波結構性上行前的積累期。這是一個「接近價值區間」的指標,而非底部確認訊號。在此水準下,賣壓風險極低;真正的風險在於底部的持續時間,而非價格的下行幅度。

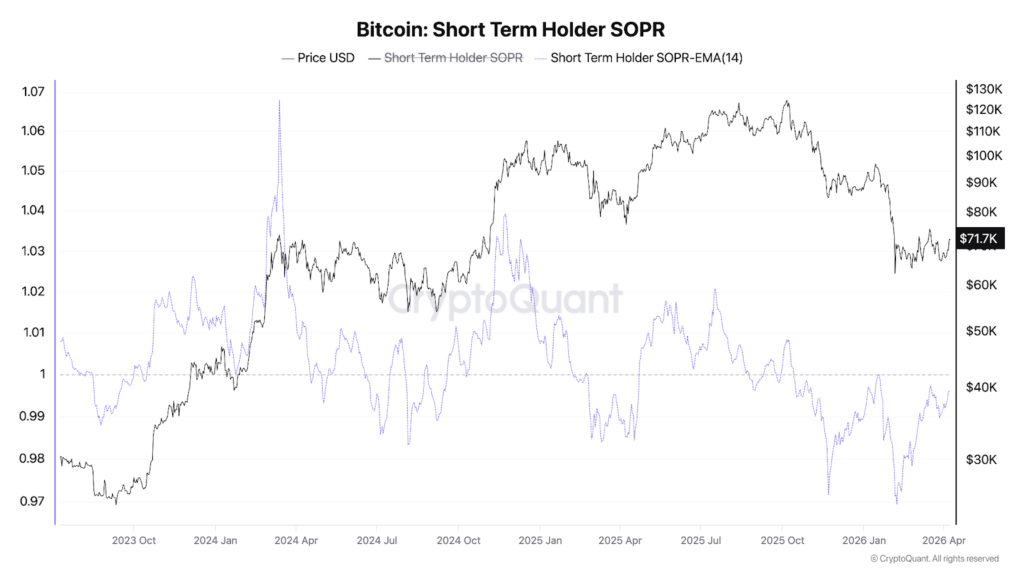

短期持有者支出利潤率(STH-SOPR)目前記錄在 1.0 以下,大約落於 0.97–0.99 區間,在截圖當時,比特幣價格確認約為 71,700 美元。STH-SOPR 低於 1.0,意味著短期持有者(即 155 日內入場者)在交易時平均以虧損價格賣出,是典型的恐慌性出貨特徵。2025 年入場的持有者正在接近成本價或虧損割肉離場,將籌碼轉移至更強的持幣方。在過往案例中,每當 STH-SOPR 持續低於 1.0,且價格守住結構性支撐位(在此指 64,938 美元低點)時,該行情序列最終多以區域性築底並回升告終。

綜合來看,MVRV 0.60 與 STH-SOPR 低於 1.0 的同步出現,是 2023 年第三季以來最強烈的鏈上價值共振訊號。自 4 月 6 日以來,鏈上圖景已出現實質性轉變。空頭情境若要成立,現在需要一個宏觀催化劑來壓制這些結構性訊號。

宏觀:霍爾木茲地緣溢價解除

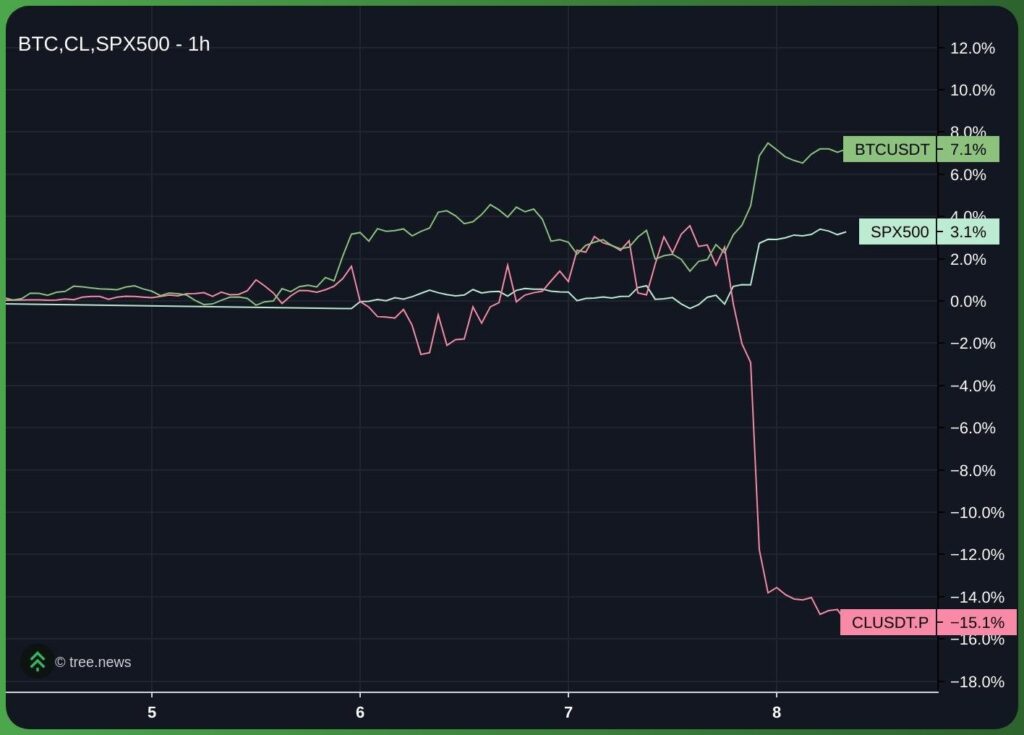

自 4 月 6 日報告以來,最重要的宏觀事件是川普與伊朗達成的兩週停火協議於 2026 年 4 月 7 日晚間正式宣布。川普總統在其設定的美東時間晚上 8 點截止期限前不到兩小時,暫停了原定對伊朗基礎設施的打擊計劃,起因是伊朗提出的十點方案被接受為可行的談判基礎,條件為伊朗承諾完全、即時且安全地重新開放霍爾木茲海峽。

商品市場的反應迅速而劇烈。西德州中質原油(WTI)大跌逾 16% 至每桶 $94.47;布蘭特原油下跌 15% 至 $92.21。霍爾木茲海峽自 2026 年 2 月 28 日美以聯合打擊伊朗基礎設施後,實際上已處於封閉狀態,此為有史以來規模最大的原油供應中斷事件,使全球約 20% 的海上原油過境運輸被迫中斷。停火協議的宣布,部分解除了自 2 月下旬起嵌入油價的霍爾木茲供應溢價。

宏觀因素對比特幣產生的影響極其直接。4 月 6 日報告指出,油價驅動的通膨天花板是制約聯準會(Fed)降息空間的首要因素:高企的能源成本延長了聯準會可能寬鬆前的等待期,使實際殖利率維持高位,並壓縮了風險資產的估值倍數。原油 15–16% 的崩跌若能持續,將大幅提前聯準會可能降息的時間窗口,期貨市場或將重新定價 2026 年下半年的額外降息概率,這對比特幣等無息風險資產而言是結構性順風。

關鍵前提:這僅是為期兩週的停火,而非最終解決方案,該協議預計將於 4 月 21 日左右到期。若談判破裂,海峽封鎖恢復,油價可能在鬆綁交易反轉中飆升至停火前 $113–$120 水準之上,聯準會降息的重新定價也將隨之瓦解。這構成約 13 天後的已知二元事件,持有風險敞口的市場參與者均在兩週時間窗口內運作。油價的走勢已被定價;若停火破裂,其衝擊將比最初的油價上漲更具破壞性。

後續最關鍵的宏觀催化劑是 PCE 數據。低於預期的讀數將強化油價通縮的訊號,加速降息定價;高於預期的讀數則將稀釋停火帶來的利多效果。