Issue #202:

BTC 強勢拉升,盤整蓄力在即

比特幣處於關鍵抉擇點:反彈動能與 80,000 美元壓力正面交鋒

比特幣正嘗試結構性修復,上週自今年 1 月中旬以來首次重返約 78,300 美元的真實市場均值(True Market Mean),預示著市場行情正從深度看跌轉向中性格局。此波反彈獲得年內最強機構需求支撐:現貨 ETF 連續八個交易日淨流入,累計金額達 21 億美元;企業端吸籌亦持續推進,其中尤以 Strategy 的比特幣收購行動最為顯著。比特幣同時展現出優於股市的相對強勢,印證當前的現貨買盤具備持續性,而非單純由衍生品市場驅動。

儘管結構面持續改善,市場正逼近一個關鍵轉折點。幣價目前仍受限於 80,000 美元附近的短期持有者成本價(Short-Term Holder Cost Basis),而該價位自年初以來始終扮演著強大的壓力位角色。與此同時,鏈上數據顯示已實現獲利持續攀升,且短期持有者於幣價逼近成本均線時積極獲利了結。此行為加上 60,000 至 70,000 美元區間建倉者的潛在賣壓,共同構成沉重的上方阻力,並限制幣價實現持續性突破。

衍生品與波動率倉位進一步強化了審慎展望。儘管現貨價格走高,隱含波動率(implied volatility)仍沿整條曲線收窄,反映市場參與者缺乏緊迫感,且入場信心有限。強勁的機構資金流入、上升的賣壓與低迷的波動率,顯示本輪行情更接近籌碼吸收,而非趨勢擴張。因此,短期內阻力最小的路徑仍是進入盤整,或是回測 75,000 美元區間;若要確認行情轉向更穩健的牛市格局,則需見到幣價強勢突破 80,000 美元。

美國消費者韌性在表面上依然完好,消費支出與就業市場持續支撐接近趨勢水平的增長,但能源、食品與住房成本的持續上升正壓縮實際收入、侵蝕可支配消費能力,潛在脆弱性與日俱增。零售端的強勁表現,部分受惠於退稅及潛在的需求提前釋放等臨時性因素,掩蓋了更深層的結構性失衡,即目前的消費成長主要仰賴穩定的就業市場獨力撐起。這種「低解僱、低招聘」(low-fire, low-hire)的勞動市場格局雖維持了收入穩定,卻令整個系統對就業環境的任何惡化極度敏感;尤其在住房成本居高不下的持續壓力下,消費者的支出彈性不斷遭到侵蝕。

此種脆弱性正逐步演變為一種定義更明確的「擠壓型經濟」(squeeze economy)格局,問題已不再是消費者是否仍在消費,而是這些消費以何種方式融資。通膨預期大幅上修,消費者情緒跌至歷史低位,而實際薪資增速未能跟上預期通膨,收入與生活成本之間的缺口持續擴大。其結果是,消費的增長正由信用擴張與存款消耗所支撐,而非來自所得成長,這種轉變從長遠來看,本質上是難以為繼的。在宏觀影響方面,政策環境正陷入受限的僵局:聯準會須在疲弱的實際需求與上升的通膨預期之間尋求平衡,其降息空間受到壓縮,停滯性通膨的底色持續強化。此背景有利於硬資產,同時增加了市場對未來衝擊的下行敏感度。

在上述宏觀背景下,數位資產監管動態反映出傳統金融與區塊鏈體系之間更廣泛的融合趨勢,英國率先將穩定幣與代幣化存款納入統一支付框架即為明證。透過將這些工具納入正式監管架構、並與現有金融基礎設施接軌,英國當局正有效地將數位資產定位為現行系統的延伸,而非平行替代。金融行為監管局(FCA)進一步擴大監管範圍,以及對代幣化市場基礎設施的投資,預示其有意在可程式化金融領域領銜,同時降低歷來阻礙機構採用的監管碎片化問題。

與此同時,穩定幣基礎設施本身正向更深層的主權執法機制融合演進,Tether 配合美國當局完成創紀錄的 3.44 億美元 USDt 凍結即為例證。此次行動的規模與協調程度,凸顯了中心化發行方對鏈上資產擁有的掌控權,並成功將合規機制直接嵌入數位金融軌道。這一動態強化了現代加密市場的混合特性:鏈上透明與去中心化結算能與發行方層面的主動干預並行共存,進而將穩定幣塑造為與監管及執法框架深度對齊的可程式化工具。

俄羅斯最新立法動向進一步印證了各國如何在受控參數下選擇性整合加密資產,新批准的法案建立了國家監管框架,將數位資產確認為財產,同時禁止其在境內作為支付手段使用。這種允許跨境加密貨幣結算的戰略性特例,凸顯了俄羅斯利用區塊鏈基礎設施規避外部金融限制的定向運用,尤其針對制裁環境下受阻的全球支付管道。綜觀上述發展,這反映出一股全球性的大趨勢:數位資產並非以純粹去中心化的形式被採納,而是日益融入既有的經濟與地緣政治結構中;其演進過程深受監管控制、貨幣主權以及戰略必要性所塑造。

市場訊號

比特幣嘗試突破擴張

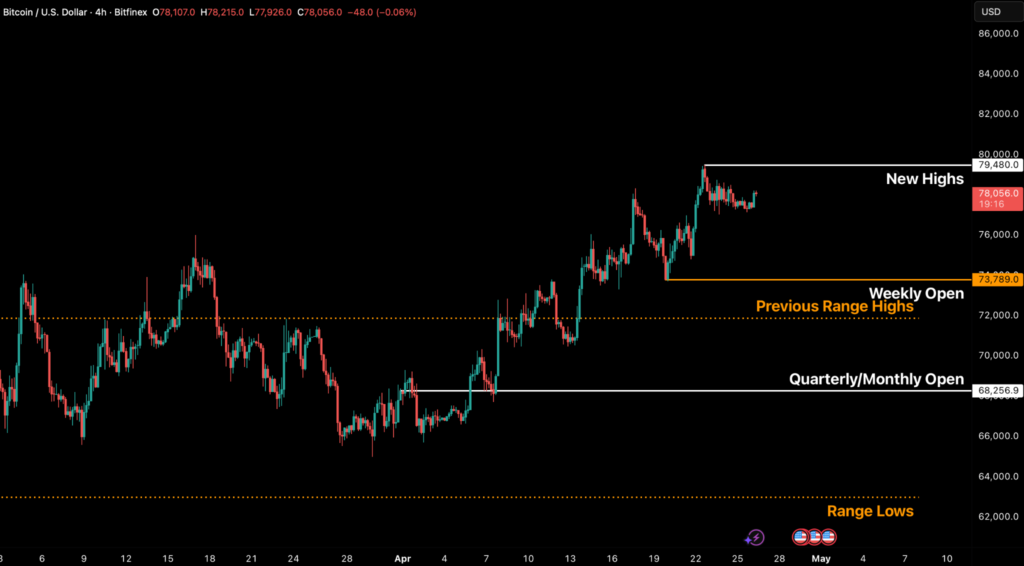

比特幣上週觸及 79,480 美元的高點,仍低於 80,100 美元的短期持有者實現價格;今年以來,每一波反彈均受制於此關卡。

儘管如此,比特幣表現再次優於股市,截至 4 月 23 日,現貨 ETF 已連續八個交易日呈現淨流入,總額達 21 億美元,這是自二月以來最具說服力的機構買盤訊號。

更值得關注的是,幣價重新站上 78,300 美元的真實市場均值,為今年 1 月中旬以來首見,標誌著此前分發行情的結構性均值回歸。

圖一:BTC/USD 4H 圖表(來源:Bitfinex)

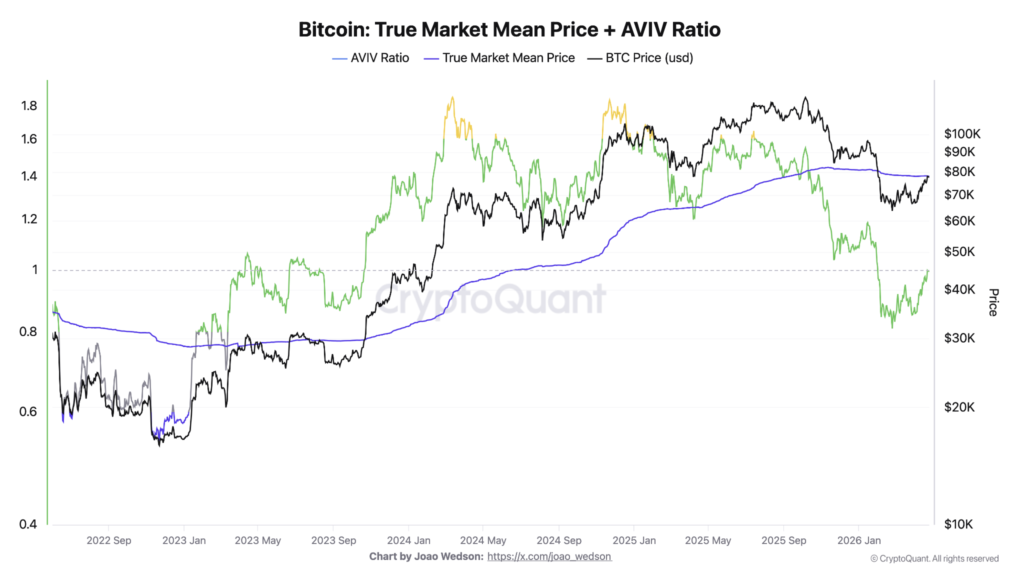

真實市場均值(True Market Mean Price,TMMP)是評估市場整體持倉狀況的核心指標,反映數位資產在排除礦工已實現獲利後的平均持有成本。更精細的 AVIV Ratio(Active Value to Investor Value)則是衡量市場飽和度的關鍵工具,將投資者獲利與礦工活動分離。目前 AVIV Ratio 接近均值門檻「1」,顯示價格正逼近鏈上整體盈虧平衡點,若當前高週期下降趨勢延續,此位置料將形成顯著阻力。

圖二:比特幣真實市場均值(來源:CryptoQuant)

收復真實市場均值具有歷史性的指標意義,該指標追蹤的是市場活躍交易供應量的持倉成本,通常預示著市場正從深熊格局轉向更具建設性的市場環境。此次突破代表當前熊市週期內一次重大的均值回歸,下一個合理的上行目標指向位於約 79,900 美元的短期持有者成本價。

然而,上行動能正受到賣壓升溫的制約。早先在 60,000 至 70,000 美元區間建倉的投資者,面臨著強烈的保本離場心理動機。這一動態顯著增加了短期內形成局部價格天花板的機率;因此,儘管幣價突破了真實市場均值,我們對市場仍抱持較為審慎的看法。

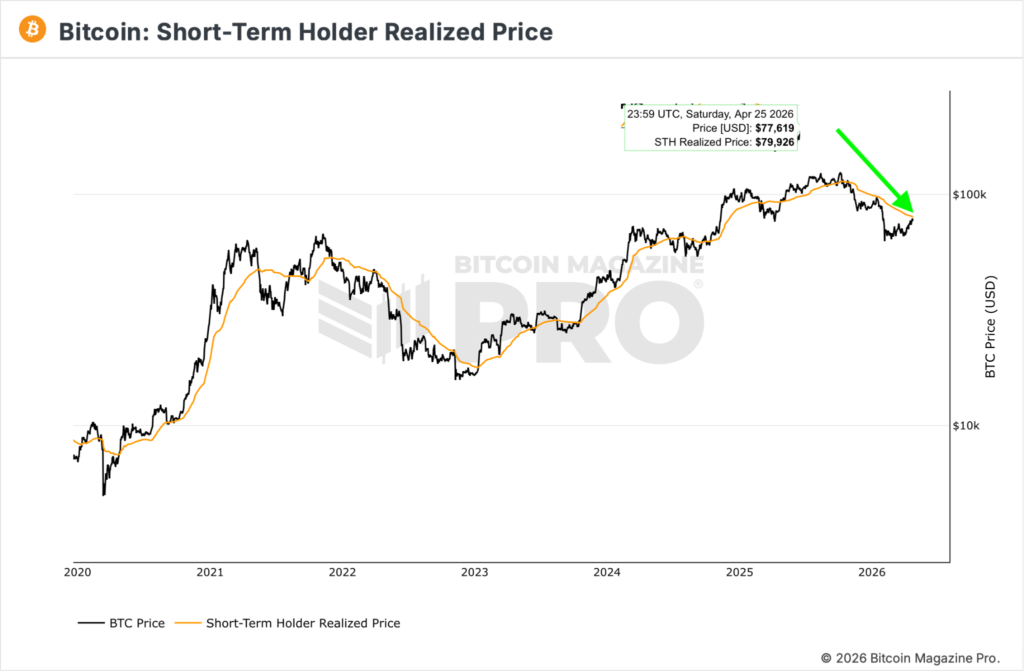

圖三:比特幣短期持有者已實現價格(來源:BitcoinMagazinePro)

STH RP 構成顯著的上方壓力

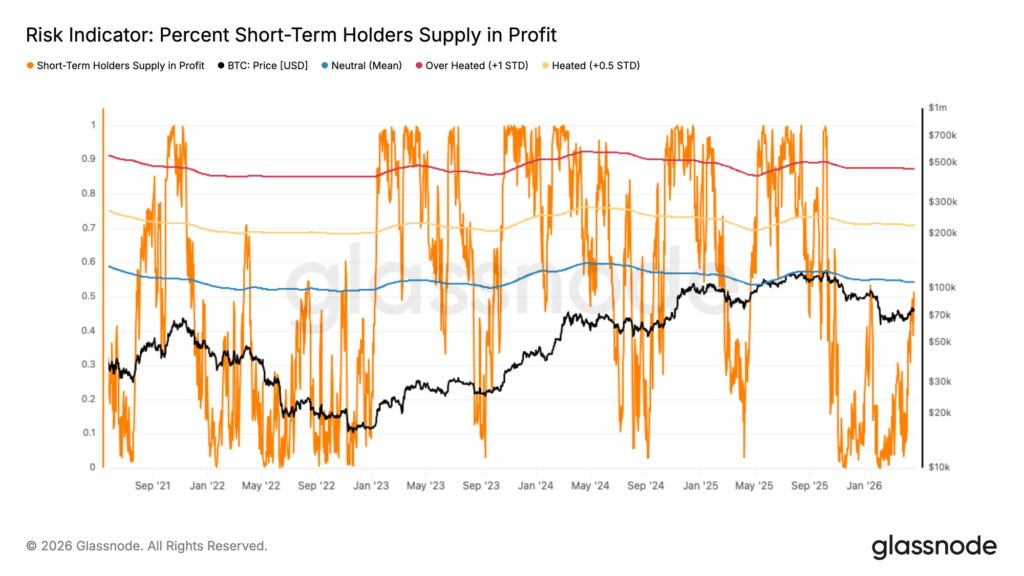

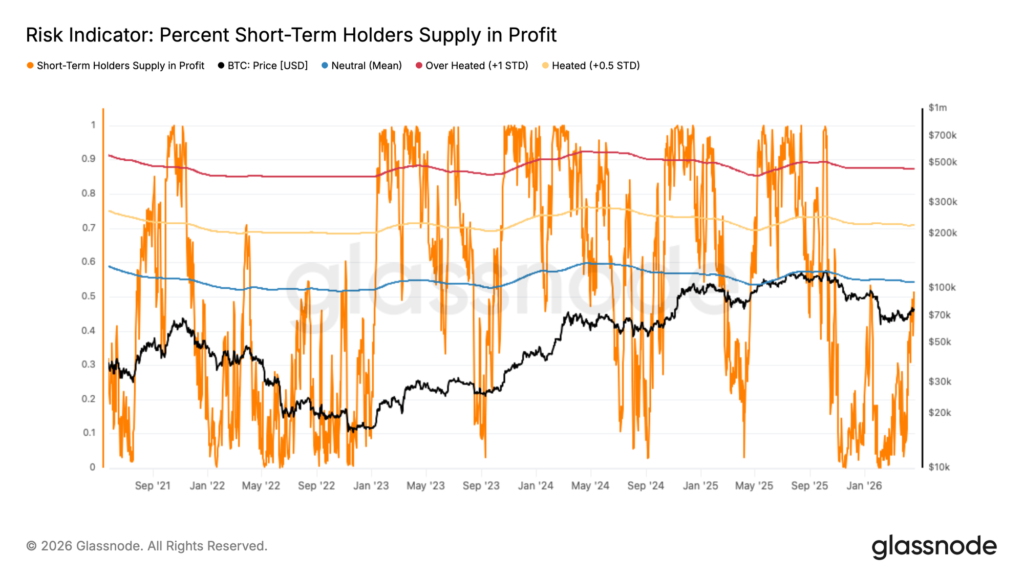

短期持有者已實現價格(STH RP)目前構成最直接的技術關卡(見圖三)。此價位代表了過去 155 天內所有買入籌碼的平均持倉成本;歷史經驗顯示,當幣價從下方試圖突破該水平時,往往會轉化為強大的上方供應壓力。一旦幣價能於日線持續收盤站穩 80,000 美元之上,超過 54% 的近期市場參與者將轉為獲利狀態。

值得注意的是,縱觀當前週期,這一精確價位已被證明是籌碼派發壓力有效壓制反彈的關卡,而此次是本輪週期中第二個如此關鍵的分叉口。

圖四:比特幣短期持有者浮盈供應佔比(來源:Glassnode)

與此同時,短期持有者已實現獲利指標急速攀升至每小時 440 萬美元,此數據幾乎是 150 萬美元門檻的三倍;而今年以來,該門檻一直精確地界定出每一次的市場局部高點。此次飆升是當前市場結構中最具說服力的警示訊號,且與 2026 年每一次局部高點所觀察到的群體行為精確吻合。因此,數據顯示在即將到來的聯邦公開市場委員會(Federal Open Market Committee,FOMC)會議週前後,市場將傾向進入盤整期,甚至可能對 75,000 美元水位展開技術性回測;唯有在完成這些整理後,幣價才有望在 80,100 美元上方建立持續且令人信服的穩定態勢。

ETF 需求維持穩健

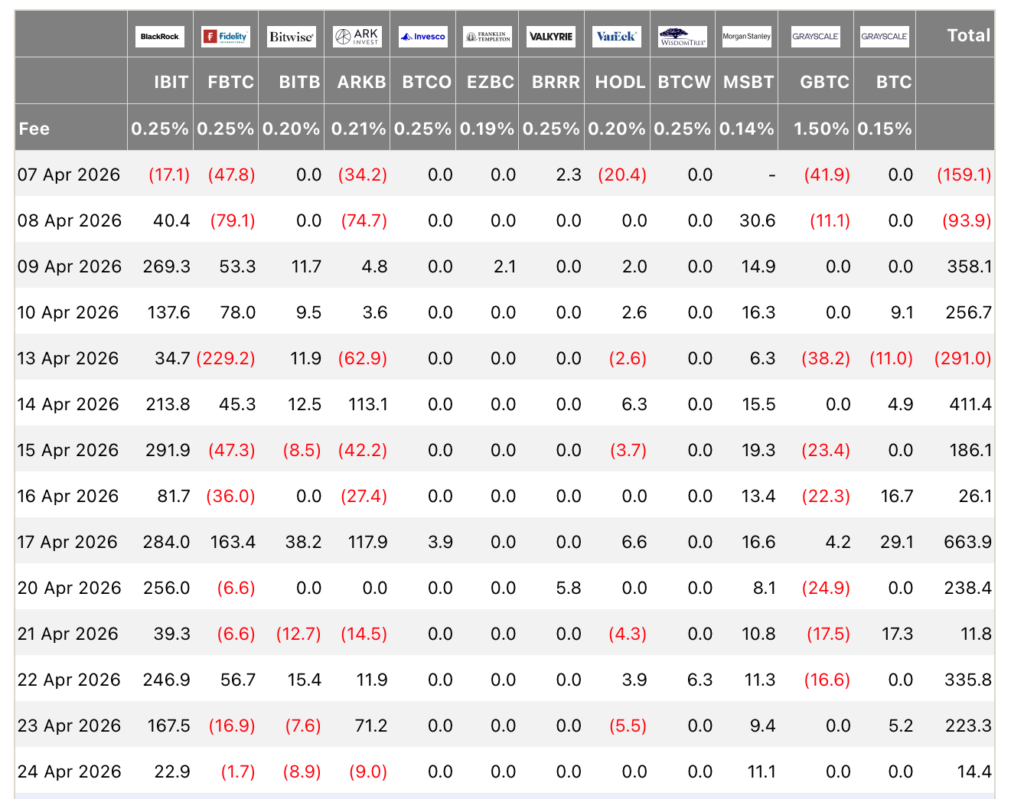

上週現貨比特幣 ETF 展現出強勁的機構需求,截至 4 月 23 日已連續八個交易日錄得淨流入,合計達 21 億美元(見圖五)。僅 4 月 20 日至 24 日當週,五個交易日便合計吸收約 8.237 億美元。其中,BlackRock 旗下 IBIT 單獨攬入當週淨流入的 7.10 億美元。

圖五:各發行商現貨比特幣 ETF 淨資金流向(來源:FarsideUK)

4 月 22 日的資金流入尤為值得關注,當日單次淨流入為當週最大、且恰逢油市大幅下挫之際。這一事件的交匯,為今年以來無條件的機構需求提供了最有力的佐證。

與此同時,透過 Strategy 的 STRC 永續優先股所形成的企業端買盤,持續大量吸收市場供應。4 月 6 日至 12 日當週,Strategy 發行了 1,003 萬股 STRC 股份,籌得 10 億美元淨收益,並隨即悉數用於以平均每枚 $71,902 的價格買入 13,927 枚 BTC。Strategy 的比特幣總持倉現已達 780,897 枚,平均持倉成本為 $75,577。

圖六:過去兩週 STRC 價格走勢

STRC 4 月份月度股息維持在 11.5%,這是在經歷了連續七個月的調升後的首度持平,同時也標誌著該產品自推出以來,配息金額首次未見成長。這不應被解讀為走弱的跡象;相反地,股息未再提升,恰恰表明市價發行(at-the-market,ATM)計劃仍持續按票面值結清,無需以更高收益率吸引增量資金。更關鍵的是,STRC 此次發行所吸收的比特幣供應量,相當於整整一個月的現貨 ETF 累計需求。

衍生品市場趨於平靜

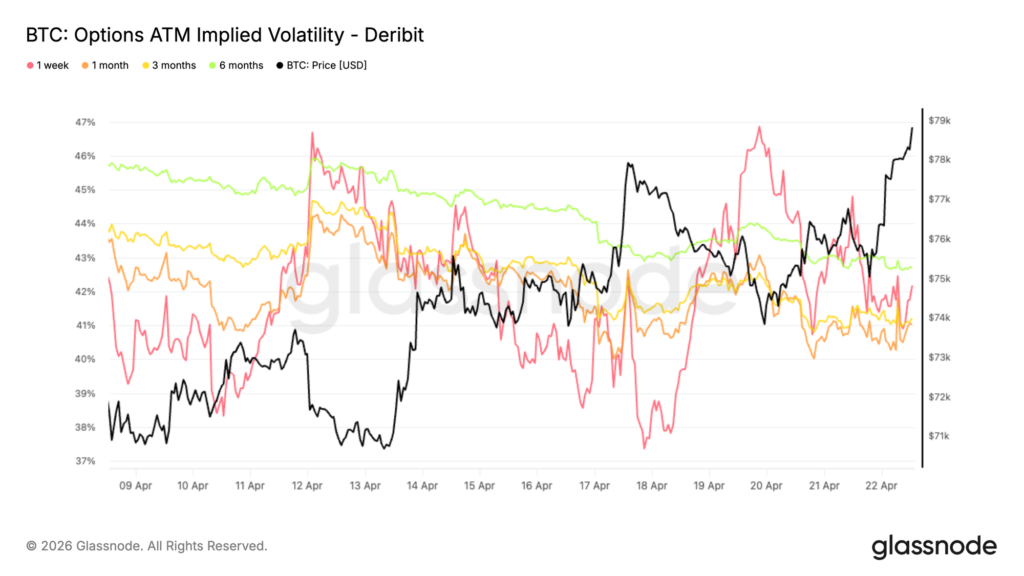

期權市場中,隱含波動率的主導趨勢仍維持下行。1 個月、3 個月及 6 個月的期限結構在過去兩週持續走低,反映市場對於波動率預期的穩步收縮。

圖七:比特幣期權各主要到期日隱含波動率(來源:Deribit)

相比之下,1 週期的期限結構相對敏感,期間雖出現過幾次朝向 46% 水位衝高的短暫尖峰,但這些波動未能站穩便迅速消退,並重回整體下行趨勢中。這表明市場不願意持續支付高溢價來尋求短期避險,相反地,波動率被跨期限持續拋售。即便現貨價格走高,隱含波動率仍未見擴張,顯示市場既缺乏對沖避險的迫切感,也未見明顯的向上追價行為。

宏觀經濟概覽

美國消費者展現韌性,但壓力正在積聚

表面上,美國家庭狀況是反駁經濟即將放緩最有力的依據。消費支出持續擴張,招聘保持穩定,整體數據表現基本符合預期。然而,三股壓力正同步積聚:能源、住房,以及名義收入與實際收入之間的落差,三者共同決定著當前韌性能夠維持多久。因此,下一個週期階段的出發點,不在於消費者是否仍在消費,而在於支撐這些消費的資金來源為何,以及哪些條件的改變將令其轉弱。

消費維持穩定,但結構暗示壓力

圖八:失業率、非農就業人數(來源:美國勞工統計局)

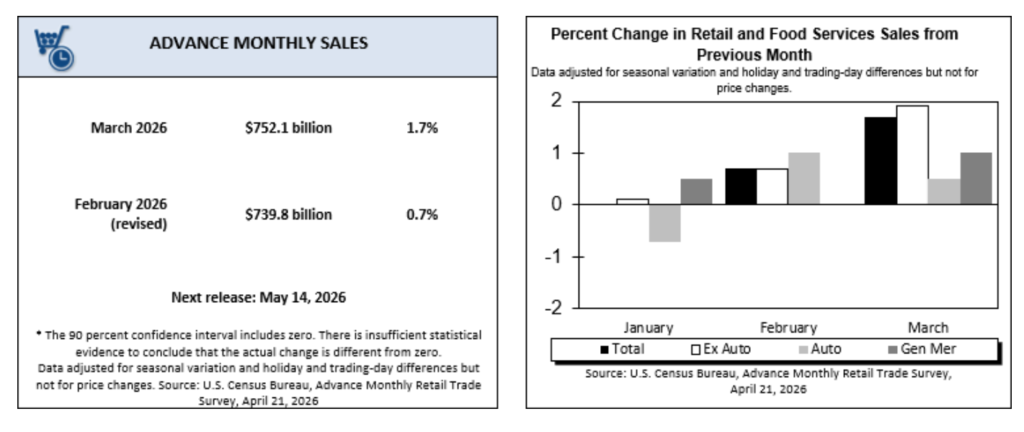

美國人口普查局(US Census Bureau)最新數據顯示,3 月份零售及餐飲服務銷售額月增 1.7%,為 2023 年 1 月以來最大單月漲幅。這種強勁態勢是全面的:13 個類別中有 12 個都在成長,且漲幅並不局限於能源相關支出。汽油價格走高推動加油站銷售額單月上漲 15.5%,但扣除能源後的數據依然在成長,顯示消費者持續在非必需品類別上支出,而非僅為了應付日常生活所需。3 月強勁的就業數據支撐了收入端,較大規模的退稅款亦帶來一次性現金流提振,這對邊際消費傾向最高的中低收入家庭尤具意義。

零售銷售是衡量消費需求最及時的指標之一,而如此規模的數據表現,與亞特蘭大聯準會 GDPNow 模型目前預測的 2.2% 季度 GDP 增長率保持一致。然而,這種強勁勢頭部分源於技術性因素。其中一定比例反映需求前置,即消費者在預期地緣政治及能源成本抬升物價的情況下,提前進行採購。高昂成本對於汽車等大宗消費的影響,往往會延遲顯現。基準情境是,在外部壓力趨緩的前提下,消費支出將在未來一季有所軟化、之後趨於穩定。

勞動市場正孤軍支撐大局

圖九:初次申請失業救濟人數(來源:美國勞工部)

勞動市場是支撐韌性論點最關鍵的單一變數。根據美國勞工部的追蹤,初次申請失業救濟人數的 13 週移動平均值目前維持在 21.4 萬人左右,反映就業條件穩定、裁員活動極低。招聘明顯放緩、解僱亦同步減少。這被概括為「低解僱、低招聘」的格局,顯示企業既不願擴充人手,也不願在不確定能否補招的情況下裁減現有員工。

對家庭而言,這樣的現實代表所得穩定、但已失去加速增長的動能。就業保障穩固、薪資漲幅亦仍屬堅挺,對收入端的信心支撐著持續的消費意願。然而,此格局的脆弱恰恰體現在對這單一支柱的過度依賴。一旦解僱端開始抬升,哪怕幅度有限,這層掩蓋招聘疲軟的緩衝將迅速消失。

能源與食品:揭開實質所得的真相

能源與食品成本上漲,是家庭預算最顯著的壓力點。食品約佔典型家庭支出的 14%,能源則貢獻消費者物價指數(CPI,Consumer Price Index)的權重約 6.5%。這兩大類別對中低收入家庭造成了不成比例的衝擊,因其所得的佔比多數被支用於非自由裁量性支出。

問題的定性至關重要:名義上的薪資增長並非瓶頸所在,實質薪資增長才是癥結。只要名義上的收入能跟上物價漲幅,表面的數據便會看似健康。一旦能源與食品價格的漲幅超越薪資增速,壓力就會體現在家庭的可支配預算之中、而非收入證明。因此,未來幾週的觀察重點不在勞動市場數據,而在預期物價漲幅與實際薪資增速之間的落差;這項變數能最準確地預測消費者信心與支出行為是否開始背離。

住房問題:結構性的硬約束

住房是家庭財務最長期的壓力來源,也是最難以通過短期政策改善的領域。住房成本佔家庭支出逾 35%,在核心通膨中亦佔有同等可觀的比重。持續的供應短缺繼續推高房價,兩大結構性動能更進一步強化了此一趨勢:首先,現有屋主於 2021 年以低利率抵押貸款,售屋意願極低;其次,疫情後居住偏好轉向大坪數單位,導致需求集中於供應最受限的市場區段。

房貸利率在這一輪週期中已出現了大幅的重新定價,30 年期固定利率由 2021 年的約 3% 升至目前逾 6.7%。如此規模的借貸成本壓縮了潛在買家的負擔能力,同時推升了開發商的融資成本、抑制新屋開工並延長供需失衡。租賃市場承接了溢出需求,供需錯配進一步推高了租金成本。結果是,無論選擇購房還是租房,家庭收入中相當大的比例均被住房吞噬。這一固定成本即便在名義收入維持穩定時,仍持續侵蝕可支配消費空間。

我們重點關注的指標

韌性論點目前仍然成立,但有賴於特定的條件組合:穩定的勞動市場、受控的通膨預期、完好的儲蓄緩衝,以及作為調節靈活性的工具、而非所得替代品的信貸。

判斷經濟格局轉變的領先指標,並非總體支出或就業數據這類同步指標,而是能更早傳遞壓力訊號的二階序列:家庭通膨預期、個人儲蓄率、信用卡餘額中用於支付必需品的比重,以及實際薪資增速與預期通膨之間的落差。

上述每一項指標目前均處於脆弱的觀察狀態。任何單一項出現惡化,皆不足以終結韌性階段;但若兩項以上同步走弱,局勢將截然不同。

結論

美國消費者仍在撐起經濟擴張,但支撐這一擴張的條件,遠比表面數據顯示的更具不確定性。穩定的就業與一次性收入提振,掩蓋了能源、食品與住房成本共同造成的實際收入壓縮。消費支出依然強勁,但其背後的資金組合才是真正需要監控的關鍵變數。下一個週期階段的走向,將不取決於消費者是否繼續消費,而在於他們還有何資源可以持續支撐消費。

我們是否正進入「擠壓型經濟」?

我們先前主張,儘管住房、能源與收入增速等領域的累積性阻力不斷增加,但總體支出數據仍保持穩定。4 月數據顯示這些逆風阻力已固化為可衡量的結構性轉變,消費本身尚未崩潰,但其融資方式已經出現斷裂;同時,家庭對未來的預期在短短一個月內便已向下重估。問題已不再是壓力積聚於表象之下,而是這一表象能夠維持多久。

預期通道已然斷裂

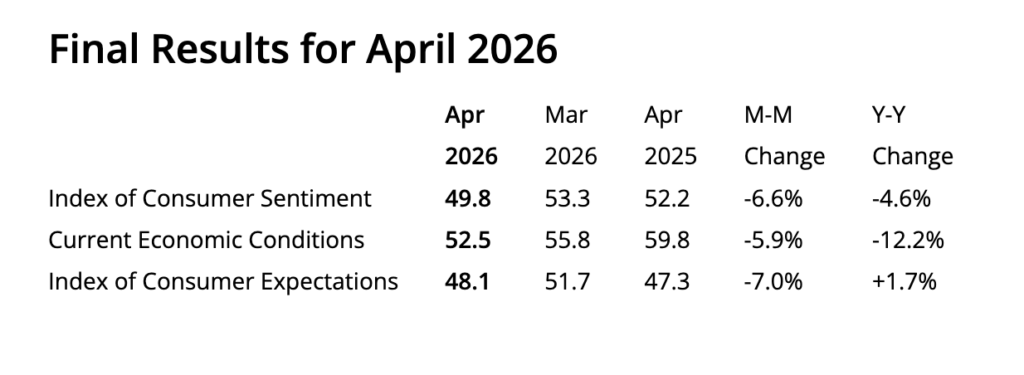

圖十:消費者情緒指數(來源:密西根大學)

自上期 Bitfinex Alpha 以來,最關鍵的變化發生在家庭通膨預期領域。密西根大學 4 月份最終讀數顯示,消費者情緒指數降至 49.8,創下調查史上新低。更為關鍵的是,未來一年通膨預期從 3 月的 3.8% 跳升至 4 月的 4.8%,單月上行 100 個基點,為 2025 年 4 月以來最大單月升幅。長期(5 至 10 年)通膨預期攀升至 3.5%,此數值直接回彈至 2025 年 10 月以來的高點;此前該指標已連續四個月維持在 3.2%至 3.3% 的區間內。

民調中各個族群的信心全面下滑,涵蓋了所得、年齡及政治立場等類別,這排除了一切基於黨派偏見或特定群體的解釋。最直接的導火線是美伊衝突所引發的能源成本傳導:全國平均零售汽油價格整月維持在每加侖 4 美元以上,柴油超過每加侖 5 美元;即便停火宣布後,家庭對通膨衝擊的關注仍未消退。這種信心落後於外交降溫數月的模式,與過往能源衝擊事件的表現高度一致。

對聯準會而言,長期預期的變動是更具威脅性的數據點。這是央行在評估通膨心理是否正在失錨時最為密切關注的變數;即便實體經濟在邊際上已有所轉弱,但如此規模的單月跳升仍為近期任何政策轉向大幅提高了門檻。

實際薪資缺口持續擴大

我們此前已指出,收入成長放緩是一個壓力點,而 4 月份的數據更進一步地勾勒出這一景象。名義薪資增長並未放緩:亞特蘭大聯準會薪資增長追蹤器(Atlanta Fed Wage Growth Tracker)3 月升至 3.9%,較前月 3.7% 有所提升;平均時薪同比漲幅亦持續維持在 3.5% 附近。真正的壓力體現在實際層面, 3 月實際平均時薪僅年增 0.3%,而隨著未來一年通膨預期攀升至 4.8%,預期物價漲幅與已實現的名義薪資漲幅之間的落差已大幅擴大。

這項區別至關重要,因為它改變了政策含意。名義上的薪資放緩本身足以為聯準會降息提供理由;而由外部供給衝擊驅動的實際薪資壓縮則不具備這一條件,甚至可能要求聯準會維持緊縮政策、以防止通膨預期失控。對家庭而言,無論背後運作的是哪種機制,實際感受到的壓力都是一樣的。

消費靠融資維持,而非靠收入驅動

圖十一:美國信用卡餘額(來源:紐約聯準銀行)

誠如先前所述,3 月零售銷售的強勁表現在一定程度上可能反映需求提前透支。4 月結構性數據補充了第二個、更為確鑿的解釋:穩定消費之下的融資結構,正從勞動收入轉向信用擴張與儲蓄消耗。美國信用卡餘額總額已突破 1.3 兆美元;持有信用卡餘額達一年以上的持卡人比例升至 61%,高於 2024 年底的 53%。其中約 55% 的餘額用於支付雜貨、房租及醫療等生活必需開支,而非用於非必需品消費。

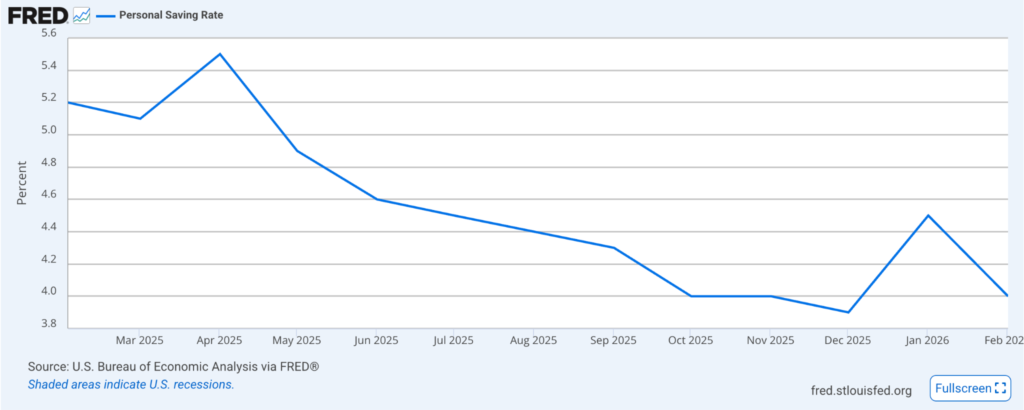

圖十二:個人儲蓄率(來源:美國經濟分析局)

個人儲蓄率從 1 月的 4.5% 降至 2 月的 4%,3 月數據將於 4 月 30 日公布。綜合來看,上述指標提供了首批明確信號,證實我們在先前報告中提到的緩衝資金正被積極消耗。在這種結構下,消費支出確實還能維持一段時間的韌性,但支撐購買力的邊際來源,已從可再生資源轉變為耗竭型資源。

情緒與消費之間的背離

在週期的這一階段,一個常見的反駁觀點是:消費者信心與實際支出的關聯性較弱,因此不應過度解讀這份創下史上新低的信心指數。這一反駁部分成立,家庭的心理感受與實際行為之間的落差,早已成為後疫情時期的長期特徵。關鍵問題在於:是什麼在支撐這一缺口。歷史上,這種信心與支出的背離通常會在以下三種情況之一發生時收窄:儲蓄緩衝枯竭、信貸門檻收緊,或是勞動力市場的衝擊直接砍斷收入支柱。

勞動市場目前仍是支撐全局的核心支柱,其特徵表現為「低解僱、低招聘」的格局。只要這種狀態持續,信心與支出之間的背離就能維持;一旦不然,兩者的合流崩跌通常會發生得非常迅速。

對加密與風險資產的含意

對加密市場而言,當前的局勢遠比單純的「消費疲弱 = 聯準會降息 = 風險資產上漲」更為複雜。歷史經驗顯示,由信心驅動的經濟放緩若最終促使聯準會轉向寬鬆,那麼比特幣將能透過流動性管道受益。

然而,通膨預期的變動使這一路徑變得複雜:在未來一年通膨預期已達 4.8% 的情況下,聯準會無法在不冒著預期失錨的風險下大幅降息。聯準會主席鮑爾(Jerome Powell)也一再表明,長期通膨預期是他絕對不容失守的底線。

近期更有可能出現的格局,是被稱為輕度滯漲的狀態:實質需求放緩、通膨預期居高不下,聯準會被迫保持觀望。這種格局在歷史上有利於比特幣與黃金等稀缺的非主權價值儲存資產,但會對存續期敏感的風險資產造成壓力。過去一個月,各界對衰退機率的預估大幅上調:RSM 預計為 30%,摩根大通(J.P. Morgan)預計為 35%,部分經濟學家甚至預期高達 50%。諮商會(The Conference Board)的預期指數已連續數月低於 80 點的衰退預警門檻,認為未來 12 個月「極可能」發生衰退的消費者比例有所上升,而持「較有可能」與「不太可能」觀點的群體則在萎縮。這種看法上的兩極化,正是週期末端宏觀環境的典型特徵。

結論

經濟韌性尚未瓦解,但顯而易見的是,背後支撐的動力已轉向信貸擴張、儲蓄消耗以及穩定勞動市場,而不再是實際收入增長。通膨預期通道已然斷裂,只要汽油價格維持在每加侖 4 美元以上,能源價格就會演變成結構性問題。而恰恰在家庭最需要貨幣寬鬆支撐的時刻,聯準會的政策迴旋空間已明顯收窄。

市場意涵呈非對稱結構。若要出現上行驚喜,現在必須同時具備明確的通膨降溫以及完好的勞動市場這兩個前提。相比之下,下行風險只需要再出現一個額外衝擊便足以引發顯著變局,不論是來自信貸環境、勞動市場或是能源價格。擠壓型經濟,已不再是預測,而是一種既存的格局。

加密市場焦點

英國將穩定幣與代幣化存款納入核心金融框架

英國公布了全面的監管改革倡議,旨在將穩定幣與代幣化存款整合進統一的支付框架,使其與傳統金融服務並行。這標誌著英國在現代化金融基礎設施的進程中,邁出了決定性的一步。這項由英國財政部(HM Treasury)發表的提案,力求將零散的監管制度整合為統一的連貫架構,反映了區塊鏈系統與傳統支付軌道之間日益顯著的合流趨勢。

改革核心是將支付場景中的穩定幣正式納入即將推出的發行監管框架,使其進入既有金融監管的覆蓋範疇。與此同時,代幣化銀行存款作為分散式帳本上的傳統存款數位化形式,將被納入同一監管架構,進而實現傳統銀行體系與新興代幣化金融網絡的互通互聯。

該框架亦擴大了金融行為監管局的權限,特別是開放銀行及下一代支付系統,其中也包括由 AI 驅動代理執行的交易。這一前瞻性佈局,預示著自動化與可程式化金融在支付生態系統中日益重要的角色。

為了支持創新與產業協調,政府已承諾為金融、創新與技術中心(CFIT)提供額外資金,並任命了一位批發數位市場專員,加速開發代幣化的批發金融系統。

尤為關鍵的是,此次改革還提出了立法措施,為提供穩定幣支付服務的企業減少行政障礙,目標是將英國打造為具備全球競爭力的數位資產樞紐。

整體而言,此次改革反映出監管政策與技術演進的戰略對齊,將數位資產嵌入主流金融體系,進一步鞏固英國引領下一代全球支付基礎設施的雄心。

Tether 執行史上最大規模凍結:總額達 3.44 億美元 USDt

Tether 完成了穩定幣史上規模最大的執法行動之一,在美國財政部海外資產控制辦公室(Office of Foreign Assets Control,OFAC)及聯邦執法機構的協調下,凍結了 Tron 區塊鏈上兩個錢包中總計逾 3.44 億美元的 USDt。這項於 2026 年 4 月 23 日執行的凍結行動乃根據當局提供的情報,確認相關地址涉及非法金融活動,包括制裁規避與犯罪網絡。

被針對的兩個錢包分別持有約 2.13 億美元及 1.31 億美元,並被即時列入黑名單,禁止任何進一步的資金轉移。此次行動凸顯了 Tether 介入智能合約層面的技術能力,透過限制特定的區塊鏈地址來有效凍結交易,而這一功能已成為其合規基礎設施的核心。

凍結規模本身除外,此事件標誌著穩定幣發行方的角色正經歷一場更廣泛的結構性轉型。Tether 的運作模式已趨向「執法相鄰」角色,直接與監管機構及調查機關展開協作。該公司稱已與 65 個司法管轄區的逾 340 家執法機構合作,迄今協助處理超過 2,300 個案件,累計凍結資產逾 44 億美元。

這一事件揭示了公共區塊鏈系統的雙重特性:雖然交易依然透明且可追溯,但像 Tether 這樣的中心化發行方仍保有限制的權力,能有效地將合規機制嵌入去中心化金融的軌道之中。隨著全球監管審查日益嚴苛,此類行動強化了穩定幣的定位:它們不僅是流動性工具,更是與國家主權監管框架對齊的可程式化金融基礎設施。

最終,此次凍結代表一個關鍵的轉折點,展示了大規模數位資產網絡如何與傳統執法框架整合,並在現代金融領域中,重新定義去中心化與監管控制之間的界線。

俄羅斯推進國家主導的加密監管框架

俄羅斯在加密貨幣市場的合法化進程中邁出了決定性一步:國家杜馬(State Duma)在一讀通過了一項全面的數位資產法案,為境內加密貨幣流通奠定了法律與監管基礎。該法案建立了一套結構性框架,將加密貨幣納入明確的國家監管之下,並指定俄羅斯中央銀行為主要監管機構,負責授權許可、市場監督,並具備限制市場參與者的權力。

該法案的核心特徵是對加密貨幣用途採取「雙軌制」。儘管加密貨幣被正式認定為財產、持有者在破產、資產糾紛等民事範疇中享有法律保護,但法案明確禁止將其作為境內的支付手段。盧布(包括其數位形式)依然是唯一法定貨幣,藉此鞏固貨幣主權,並限制境內金融去中介化的趨勢。

然而,法案引入了一項具有重大戰略意義的例外:允許於跨境貿易結算使用加密貨幣。這一條款使俄羅斯企業得以透過數位資產與境外交易對象結算,而此機制普遍被解讀為應對現行金融制裁及受限全球支付管道的回應措施。透過將加密貨幣嵌入對外經濟活動、同時限制境內使用,俄羅斯實際上是在將區塊鏈基礎設施作為地緣政治與金融工具加以運用。

法案亦概述了投資者分級框架,對非合格投資者設定購買上限(據報約為 30 萬盧布),同時給予機構或專業投資者更廣泛的准入權限。此外,法案為銀行、券商及交易所建立了特許環境下合法營運的管道,標誌著市場正從非正式運作轉型為嚴格監管的生態系統。

儘管該草案在正式成法前仍須通過後續立法程序(預計於 2026 年 7 月實施),但一讀通過已彰顯俄羅斯加密戰略的關鍵轉向:在迅速演變的全球金融格局中,試圖於國家管控、經濟必要性與技術整合之間謀求平衡。