BTC 真空帶已全面填補

數據印證了什麼

在上週的 Bitfinex Alpha 情報更新《底部失守》中,我們點出 $72,000 下方存在一段「真空帶」,一個已實現價格分佈極為稀薄的區間,缺乏歷史支撐,也正是此次 BTC 急速下行的核心結構因素。如今,這段真空帶已被完全填補。過去 7 天,BTC 持續下跌,甚至未在 $65,000 一帶形成任何停頓,最終於 6 月 5 日觸及 $59,200 的階段性低點,為 2024 年以來首次跌破 $60,000。

儘管近幾個交易日出現技術性反彈,科技股與整體股市亦有所回穩,但 BTC 未能收復 Q1 區間低點,依然在其下方運行。BTC 本季已轉為負報酬。

跌勢剖析

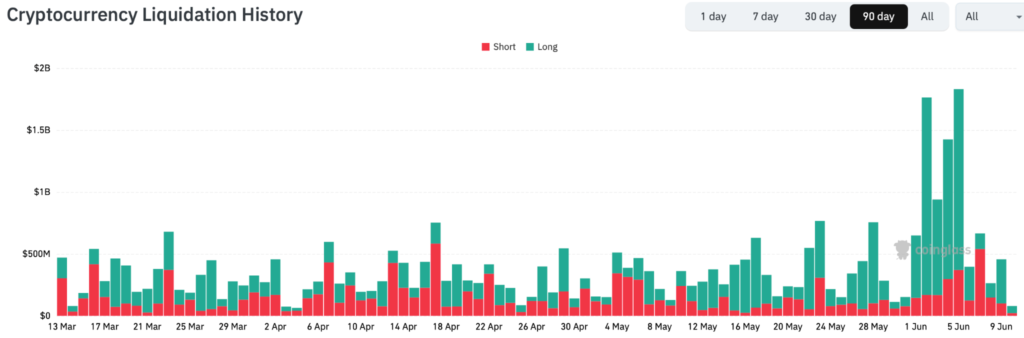

本輪下跌從 5 月下旬高點 $82,818 至低點,跌幅約達 29%,為 2 月低點以來最深的回撤。此次下行並不平順。6 月 2 日至 6 日期間,各大衍生品平台共有逾 59 億美元的永續合約倉位遭強制平倉,其中約 85% 的損失落在多頭身上。

6 月月初的初步下跌,主力平倉主要集中在 BTC 交易對,山寨幣相對表現尚穩。然而,一旦 $62,000 的區間低點告破,山寨幣隨即跟上 BTC 跌勢,自 6 月 4 日起承受多頭爆倉的最主要衝擊。

僅 6 月 5 日單日,在前一日價格跌破 $62,000 後,多頭倉位即遭清算約 14.6 億美元。這正是我們此前預警可能出現的強制平倉階段,$72,000 以下稀薄的掛單深度,提供了加速下跌的條件;槓桿在下跌途中不斷累積,最終在穿越真空帶的過程中被集中沖洗。

機構賣盤已告退場

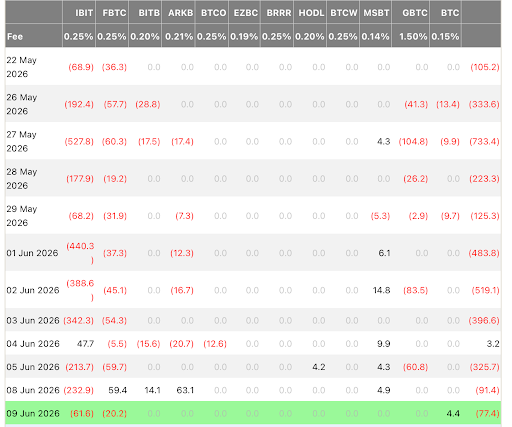

近期下行最主要的機械性驅動因素,來自現貨 ETF 複合體的持續資金外流。此次淨流出已延續 13 個連續交易日,為 2024 年 1 月 ETF 上市以來最長的資金外流紀錄。5 月中旬至 6 月 3 日期間,ETF 合計流出約 43 億美元,其中 BlackRock 旗下的 IBIT 首當其衝,約佔總流出量的四分之三,達 33 億美元。這輪流出最終於 6 月 4 日終止,時間點與 $59,200 的階段性低點幾乎完全吻合。

然而,目前尚未出現跟進性買盤。此後的三個交易日仍持續錄得淨流出,儘管 BTC 企業金庫敘事似乎已趨於穩定。

Strategy 此前出售 32 枚 BTC 以支應股息,一度引發市場對比特幣金庫策略的重新評估;但該公司隨即以 1.81 億美元的股權融資,追加買入 1,550 枚 BTC,展示出對 BTC 的長期確信。目前 Strategy 持倉已達 845,256 枚 BTC。此外,在 6 月 8 日舉行的 STRC(Strategy 永久優先股)年度股東大會上,股東通過決議,將股息派發由每月改為每半月一次,首次付款預定於 7 月中旬執行。截至 6 月 9 日,公司流動儲備約近 10 億美元,用於持續買入 BTC 的資金機制似乎已趨穩定。

目前市場最主要的隱憂,是 STRC 股息可能透過出售 BTC 來支應的敘事,此舉將侵蝕市場對該產品治理模式的信任。而收益型產品或企業金庫的更大規模拋售,則屬次要問題。

宏觀環境:從順風轉為逆風

自上份報告以來,市場格局最關鍵的轉變在於:整體宏觀敘事已不再是單純的資金流向問題。一週前,我們指出美國公債殖利率正在走低,即便 BTC 同步下跌,因此認為這輪拋售具非宏觀性質。這一判斷目前已不再成立。上週末公布的強勁美國就業數據,推動 10 年期公債殖利率回升,幾乎完全排除了近期降息的可能性,削弱了無收益資產的相對吸引力,也給 Q1 已獲利的投資人提供了降低風險敞口的充分理由。

這一利率重新定價,給即將到來的 FOMC 會議(6 月 16 至 17 日)帶來相當大的壓力。市場普遍預期聯準會將連續第四次維持利率於 3.5%–3.75% 的目標區間不變,因此真正的波動風險落在《經濟預測摘要》(SEP)。若「點陣圖」暗示年內立場更為鷹派,可能驗證近期殖利率走勢,並持續壓制 ETF 需求;反之,若釋出鴿派訊號,或官員在聲明中承認成長動能放緩,則為扭轉當前資金外流提供最明確的路徑。

分析市場確信度與資金流向機制

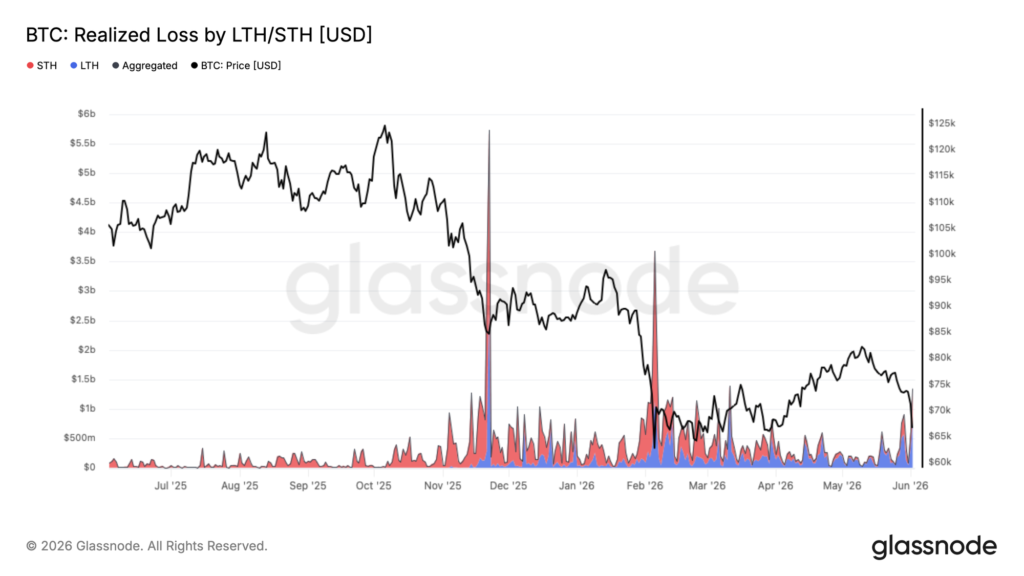

隨著 BTC 市場的新進參與者在季度區間下緣承壓,主動實現虧損的規模持續擴大。跌破區間低點後,鏈上已實現虧損已加速至每日 13.5 億美元的節奏,較此前盤整期的基準水準明顯放量。

目前每日約有 7.7 億美元的賣出來自 2026 年 1 月前建倉的長期持有者(LTH),顯示逢近期局部高點進場者正進行持續性的投降式出場,拋壓已不再僅限於短期持有者(STH)的獲利了結,而是延伸至 LTH 的分配階段。其餘賣盤則主要來自 2026 年期間在 $67,000 至 $82,000 區間進場的較新參與者,這些人的持倉成本已高於當前市價,被迫進行去風險操作。

結論: 隨著此次回調逐步成熟,長期持有者以折價向新進者移交籌碼的過程,是底部形成的必要環節。然而,當前已實現虧損的規模,顯示這場結構性清洗尚未完成。

ETF 的持倉成本均值,以及 True Market Mean(TMM)、短期持有者已實現價格(STH-RP)等成本基礎指標,目前均位於 $75,000 以上。除非上述族群開始在當前價位進場買入、拉低整體均攤成本,否則這些指標不太可能自然下移。BTC 在 $80,000 之上遇阻後加速下跌的主要原因之一,正是許多持有者眼見價格短暫回升至自身成本附近後,選擇了投降或減碼。

同樣的結構邏輯同樣需要由我們前文點名的邊際買方發動持續性買盤,才能推動價格急速反彈。若買盤力道不足,當價格重新接近現已轉為壓力的成本基礎指標時,極可能遭遇賣壓承接。

關鍵催化劑追蹤:6 月中段進度報告

我們最初於 6 月 3 日建立了八項觀察基準。一週後,整體態勢喜憂參半:三項看空觸發條件在真空帶填補過程中相繼觸發,而在槓桿清洗與 Strategy 重新進場後,兩項指標已轉向看多。

| 觀察項目 | 6 月 3 日基準 | 6 月 10 日狀態 | 當前展望 |

| ETF 需求 | 連續 10 日淨流出;若持續則為利空 | 合計 13 個交易日流失約 43 億美元。流出於 6 月 5 日低點終止。6 月 8 日:-9,100 萬美元 | 利空影響已確認;目前趨於穩定 |

| STRC 折溢價追蹤 | 低於面值交易;存在強制清算風險 | 透過約 1.81 億美元股權融資恢復增持。股息風險緩解。現交易於 $97,折溢價幾近收斂 | 利多反轉;套牢賣壓解除 |

| 槓桿狀況 | 資金費率中性;未平倉合約偏多 | 月 4–6 日共沖洗 30 億美元。多頭清倉。未平倉合約大幅重置 | 利多;下行燃料已耗盡 |

| 爆倉叢集 | 主要多頭叢集暴露於現價下方 | 瀑布式清算至 $59,070。剩餘叢集規模可忽略 | 利空觸發條件已完全執行 |

| 持倉成本 | 價格低於 $76,500 累積者均值 | 現貨約 $62,000;新進者未實現虧損持續擴大 | 利空趨勢延續 |

| 需求基礎 | 測試 $65,000–$70,000;若 $65,000 失守則利空 | $65,000 已破;$59,000–$60,000 嘗試構建新底 | 舊底失守;新底尚在成形中 |

| 持有者行為 | LTH 持倉 1,630 萬枚;無出場跡象 | LTH 自 Q1 低點以來首次出現分配行為 | 結構性看多基礎動搖 |

| 宏觀 / 利率 | 殖利率走低;下跌被解讀為資金機制性 | 強勁就業數據推升殖利率。FOMC 6 月 17 日為關鍵轉折點 | 現已成為主要逆風 |

情境展望與關鍵催化劑

相較於上週的偏空傾斜,我們將展望調整為基準情境與看多情境的更加均衡分佈。這一調整根植於市場結構的變化:三大主要下行動力中的兩項——過度槓桿化倉位與 Strategy 賣壓懸念,已相繼出清。當前趨勢走向,核心取決於 ETF 需求能否回流,以及 6 月 17 日 FOMC 的政策信號。

看多情境(35%): 前提為每週 ETF 淨流入重返正值,且 FOMC 釋出鴿派訊號。目標:收復 $65,000,並有條件在未來兩至三週延伸至 $68,000–$72,000。

看空情境(30%): 觸發條件為 ETF 資金再度強力外流,且日線收盤跌破 $59,000。路徑:下行測試 $55,000–$56,000 支撐,觸及 Q1 機構建倉的成本基礎區間。

基準情境(35%): 預期 BTC 在 FOMC(6 月 17 日)前,維持於 $59,000–$65,000 區間內震盪整理。已出清的槓桿與企業持續增持,應能提供下方支撐,而宏觀不確定性則限制了即時上行空間。

結論: 儘管結構性壓力已有所緩解,但市場仍需進一步驗證。槓桿清洗完成、機械性拋壓暫歇,但 ETF 資金若無法持續回流,方向仍難以確認。在此之前,當前價位最宜解讀為底部正在接受考驗,真正的地板尚待確認。