10 Mar Sự Kiệt Sức Của Phe Bán Trong Một Thị Trường Phái Sinh “Vắng Bóng”

Bất chấp những cú sốc kép từ sự leo thang địa chính trị tại Iran vào ngày “Thứ Bảy Đen” hai tuần trước, cùng với báo cáo Bảng lương phi nông nghiệp (NFP) gây thất vọng của Mỹ khi ghi nhận mất 92.000 việc làm, ngưỡng hỗ trợ 60.000 – 64.000 USD của Bitcoin đã cho thấy khả năng chống chịu đáng kinh ngạc. Việc giá dầu tăng vọt gần 80% kể từ thời điểm đó có thể sẽ tác động đến các chỉ số Chỉ số giá tiêu dùng (CPI) trong tương lai, vì năng lượng chiếm khoảng 9% trong cách tính CPI cuối cùng. Áp lực lạm phát như vậy đồng nghĩa với việc các tài sản rủi ro nói chung sẽ phải đối mặt với nhiều lực cản.

Tuy nhiên, đối với Bitcoin, hiện có hai lực đẩy đang cùng tồn tại. Đầu tiên là xu hướng BTC thường biến động mạnh và nhanh hơn các tài sản rủi ro khác. Khi mối tương quan của Bitcoin với lĩnh vực công nghệ (nhóm rủi ro cao) tăng lên, trong khi tương quan với các tài sản trú ẩn an toàn như vàng giảm xuống, BTC đã chứng kiến những nhịp giảm mạnh hơn trước khi các tài sản rủi ro khác kịp phản ứng. Dù vậy, nó cũng có xu hướng tạo đáy sớm hơn. Động lực này có thể đang diễn ra ngay lúc này, khi BTC đã yếu hơn đáng kể so với S&P 500 hoặc NASDAQ trong phần lớn thời gian của hai quý vừa qua.

Trạng thái thị trường hiện tại có thể được mô tả rõ nhất là cuộc “Đại thanh lọc đòn bẩy”. Tâm lý nhà đầu tư cá nhân vẫn cực kỳ thận trọng sau đợt sụt giảm 52% từ đỉnh tháng 10/2025, và hệ quả là những “bong bóng” đầu cơ trong hệ thống hiện đã gần như bị quét sạch hoàn toàn. Điều này được minh chứng qua Chỉ số Thiết lập Đòn bẩy (LRI) – tỷ lệ giữa tổng vị thế mở trên tổng dự trữ giao ngay của các sàn giao dịch – đã chạm mức thấp kỷ lục trong nhiều năm là 0,32.

Điều này cho thấy quá trình định giá hiện đang được dẫn dắt bởi nhu cầu mua thực (spot) thay vì các sản phẩm phái sinh dùng đòn bẩy, tạo tiền đề cho một đợt hồi phục mạnh mẽ về mức trung bình khi biến động vĩ mô ổn định trở lại.

1. Trạng Thái Dòng Vốn ETF

Sự thay đổi trong dòng vốn của các quỹ ETF Bitcoin spot tại Mỹ là minh chứng rõ nhất cho bước chuyển dịch sang giai đoạn tổ chức hóa. Thị trường đã thoát khỏi kỷ nguyên “Giao dịch chênh lệch lãi suất” của năm 2024 – 2025, thời điểm các quỹ đầu cơ sử dụng ETF để kiếm lời từ chênh lệch giá, và bước vào giai đoạn “Phân bổ chiến lược” được dẫn dắt bởi các nhà quản lý tài sản và kênh tư vấn.

Tháng 3 mở đầu với sự mở rộng mạnh mẽ trong ba ngày từ mùng 2 đến mùng 4 với 1,14 tỷ USD dòng vốn ròng chảy vào, nhưng ngay sau đó đã vấp phải “bức tường” phân phối trị giá 576,8 triệu USD vào ngày 5-6/3 khi giá tiếp cận vùng đỉnh 72.000 USD. Phiên giao dịch ngày 9/3 đã xác nhận lực mua quay trở lại với mức ròng 167,1 triệu USD, mặc dù con số này hiện tại vẫn chưa mang lại nhiều tín hiệu lạc quan rõ rệt.

2. Dòng Chảy Spot On-Chain: Sự Hấp Thụ Của Cá Voi

Dữ liệu on-chain cho thấy một sự phân hóa rõ rệt trong hành vi của các nhóm nhà đầu tư. Trong khi nhóm nhà đầu tư cá nhân (các ví nắm giữ ít hơn 10 BTC) đã bán ròng liên tục trong hơn 30 ngày, thì nhóm “cá voi” (các tổ chức sở hữu trên 1.000 BTC) đã gia tăng lượng nắm giữ thêm 8% kể từ mức đỉnh tháng 10.

3. Áp Lực Từ Lạm Phát

Một nghiên cứu trước đây của Cục Dự trữ Liên bang (Fed) chỉ ra rằng cứ mỗi 10 USD tăng thêm của giá dầu một cách bền vững có thể khiến CPI của Mỹ tăng thêm 0,2%. Mối đe dọa từ tình trạng “lạm phát đình trệ” này chính là lực cản chính đối với các tài sản rủi ro. Nếu giá dầu vọt lên mốc 120 USD và duy trì ở đó, Fed nhiều khả năng sẽ buộc phải chuyển sang lập trường “diều hâu” (thắt chặt chính sách), điều này sẽ làm mất hiệu lực của các kịch bản phục hồi. Tuy nhiên, nếu chi phí năng lượng ổn định, vị thế “vàng kỹ thuật số” của Bitcoin có khả năng sẽ mạnh lên khi nhà đầu tư tìm kiếm các tài sản có thanh khoản cao bên ngoài hệ thống tiền pháp định.

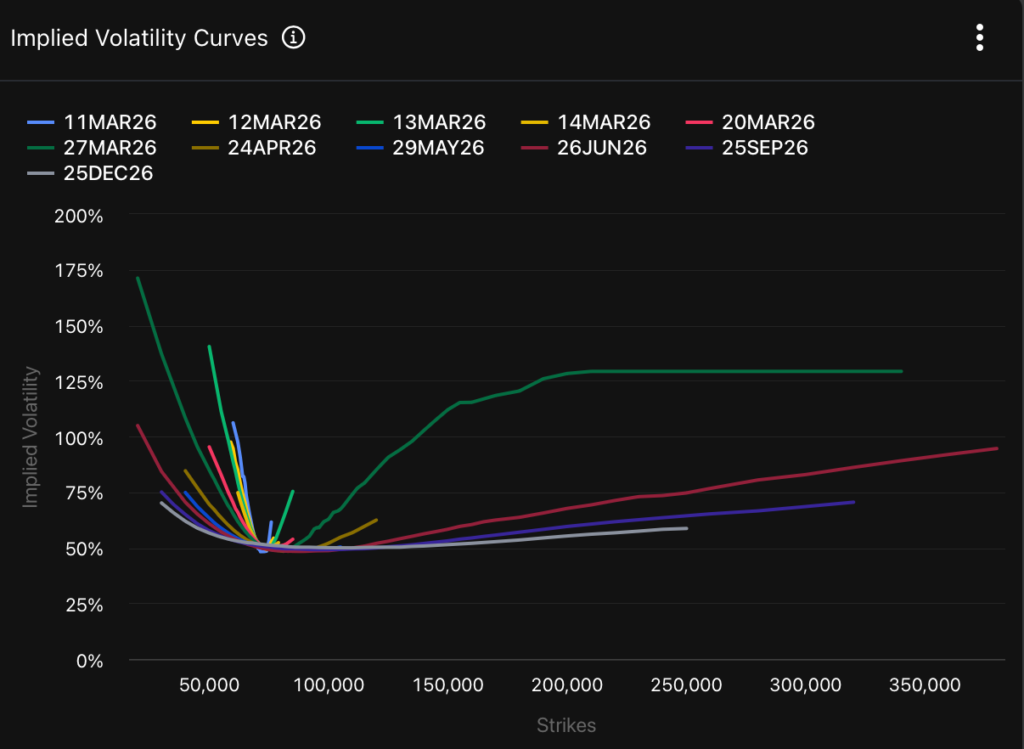

4. Biến Động Dự Báo và Cấu Trúc Kỳ Hạn

Biến động dự báo của các quyền chọn Bitcoin hiện đang ở mức cao nhưng không quá cực đoan, dao động quanh mức 47% đối với hầu hết các kỳ hạn ngắn và trung hạn. Con số này thấp hơn đáng kể so với mức 100% từng thấy trong thị trường gấu năm 2022, hay mức tăng vọt 75 – 95% vào đầu tháng 2.

Cấu trúc kỳ hạn biến động vẫn đang ở trạng thái đảo ngược nhẹ, khi các quyền chọn ngắn hạn có phí quyền chọn cao hơn so với các quyền chọn dài hạn. Đây là dấu hiệu đặc trưng của một thị trường đang định giá cho những bất ổn trong ngắn hạn, nhiều khả năng liên quan đến cuộc họp FOMC sắp tới và xung đột Trung Đông đang tiếp diễn, trong khi vẫn duy trì một triển vọng tích cực hơn trong dài hạn.