Bitfinex Alpha | Thị Trường Lặng Sóng Giữa Xu Hướng Tích Lũy

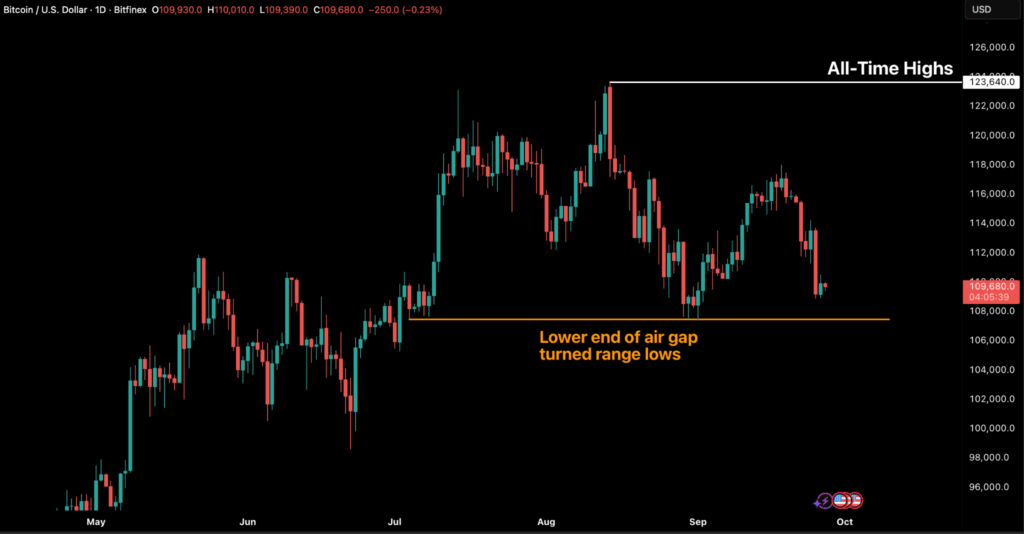

Bitcoin đã giảm 5.1% trong tuần qua, đóng cửa ở mức 109,690 USD, phá vỡ các ngưỡng hỗ trợ quan trọng khi cú bật sau cuộc họp FOMC nhanh chóng nhường chỗ cho áp lực bán trở lại. Ether giảm 10.1% và Solana lao dốc 14.3%, củng cố thêm bầu không khí “tránh rủi ro” trên toàn thị trường. Tuy vậy, vẫn có sự luân chuyển chọn lọc vào các altcoin đầu cơ, cho thấy nhà đầu tư tiếp tục tìm kiếm cơ hội beta cao hơn, ngay cả khi tổng vốn hóa thị trường thu hẹp 5.9% trong tuần, còn 3.7 nghìn tỷ USD, thấp hơn 12.6% so với đỉnh gần đây. Khối lượng giao dịch mở cũng đã giảm 13.7% so với đỉnh tháng 9, báo hiệu đòn bẩy đầu cơ đang được thu hẹp trên diện rộng.

Xét theo chu kỳ, dòng vốn hiện thực hóa cho thấy quy mô cấu trúc của chu kỳ bull hiện tại. Kể từ tháng 1/2023, Bitcoin đã hút ròng 678 tỷ USD vốn, gấp 1.8 lần toàn bộ chu kỳ trước nhờ sự tham gia của tổ chức và thanh khoản sâu rộng hơn. Khác với các chu kỳ trước, lần này thị trường đi lên qua ba đợt tăng kéo dài nhiều tháng, mỗi đợt đều bị chặn lại bởi làn sóng chốt lời khi hơn 90% lượng coin di chuyển là đang có lãi. Các holder dài hạn đã hiện thực hóa 3.4 triệu BTC, vượt qua mọi chu kỳ trước đó, nhấn mạnh độ “già dặn” chưa từng có của nhóm này và sự xoay vòng vốn sâu rộng đang nâng đỡ thị trường. Khi làn sóng phân phối thứ ba đang dần kết thúc, bối cảnh nghiêng về một giai đoạn hạ nhiệt để hấp thụ lợi nhuận trước khi bước vào chặng tăng cấu trúc tiếp theo.

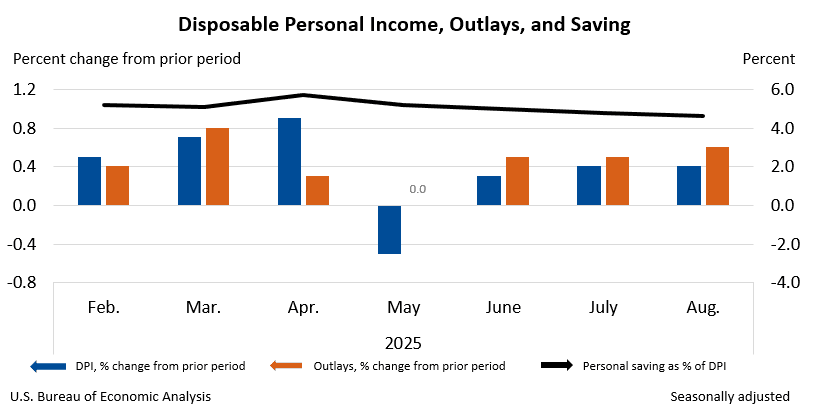

Nền kinh tế Mỹ đang thể hiện sự pha trộn giữa sức bền và áp lực. Chi tiêu tiêu dùng vẫn mạnh, hộ gia đình tăng chi cho dịch vụ, du lịch và hàng hóa, giúp GDP quý II tăng nhanh nhất gần hai năm và giữ dự báo quý III quanh mức 4%. Tuy nhiên, đà này phân bổ không đều: các hộ giàu, nhờ tài sản tăng, tiếp tục chi tiêu, trong khi hộ thu nhập thấp ngày càng phải rút vào tiền tiết kiệm khi lương trì trệ và chi phí thiết yếu như thực phẩm, năng lượng leo thang.

Lạm phát vẫn cứng đầu, với Chỉ số Chi tiêu tiêu dùng cá nhân (PCE) – thước đo ưa thích của Fed – tăng 2.7% so với cùng kỳ vào tháng 8 và lạm phát lõi giữ ở mức 2.9%, do áp lực giá dịch vụ và hàng hóa dai dẳng.

Ngày 17/9, Cục Dự trữ Liên bang hạ lãi suất 25 điểm cơ bản xuống 4–4.25%, nhằm cân bằng giữa tăng trưởng việc làm chậm lại và kiểm soát lạm phát. Tuy vậy, động thái này cho thấy sự căng thẳng mong manh: trong khi lợi suất ngắn hạn giảm, lợi suất trái phiếu dài hạn vẫn cao vì nhà đầu tư đòi bù đắp rủi ro tài khóa. Nợ quốc gia đã tăng vọt lên 37.3 nghìn tỷ USD, với chi phí lãi hằng năm vượt 1.1 nghìn tỷ USD, trở thành khoản chi lớn thứ hai của chính phủ. Bối cảnh này làm đường cong lợi suất dốc thêm, giữ lãi suất thế chấp quanh 7% và chi phí vay mượn cao với hộ gia đình lẫn doanh nghiệp.

Bức tranh tiền mã hóa toàn cầu đang được định hình bởi sự pha trộn của rủi ro chính trị, thay đổi quy định và đổi mới tài chính ở nhiều nền kinh tế lớn. Tại Mỹ, nguy cơ chính phủ đóng cửa vào ngày 30/9 – thời điểm kết thúc năm tài khóa – làm nổi bật sự phân cực chính trị sâu sắc. Dù các đợt đóng cửa ngắn trước đây ít ảnh hưởng tới thị trường, bối cảnh hiện tại với áp lực tài khóa và sự mong manh toàn cầu có thể khuếch đại rủi ro. Chứng khoán có thể chịu sức ép từ việc công bố dữ liệu bị trì hoãn, lợi suất trái phiếu dao động vì lo ngại thâm hụt, và crypto có thể hút sự chú ý mới khi nhà đầu tư nghi ngờ tính ổn định từ Washington.

Bên kia Đại Tây Dương, Anh đang bắt đầu đi theo con đường tích cực hơn trong việc tiếp nhận crypto, với các ngân hàng lớn như Barclays, HSBC và NatWest triển khai thử nghiệm gửi bảng Anh token. Chương trình chạy tới giữa năm 2026, sẽ kiểm nghiệm các ứng dụng như thanh toán ngang hàng, xử lý thế chấp nhanh hơn, và thanh toán tài sản số, tất cả trong khuôn khổ quy định hiện hành.

Trong khi đó, Úc lại siết chặt khung quản lý. Dự thảo luật do Bộ Tài chính đưa ra sẽ yêu cầu sàn giao dịch và đơn vị lưu ký crypto phải có giấy phép dịch vụ tài chính, đưa họ vào cùng hệ thống với các trung gian truyền thống theo Đạo luật Doanh nghiệp.