Issue #201:

BTC 突破區間高點,但這次是真的嗎?

動能驅動行情,不確定性制約上行

比特幣上週強勢突破區間高點,週收盤逼近 74,000 美元,成功站上重要技術關卡。然而,此波漲勢性質機械化,主要由兩股力量驅動:地緣政治消息面觸發的 5.3 億美元空頭軋空,以及機構持續的現貨吸籌。

表象之下,三大結構性轉變正在重塑市場格局。其一,山寨幣市場終現輪動跡象。隨著以太坊表現優於大盤且鏈上活動量顯著回升,TOTAL2 指數正往三個月高點回測,這標誌著自一月以來山寨幣市場首度與比特幣同步走強的走勢。其二,倉位出現明顯分歧。機構正透過 CME 的 Puts(看跌期權) 進行避險,而 Deribit 上的投機性資金則持續積極做多。其三,近期走勢的關鍵變數在於地緣政治。若美伊停火截止日(4 月 21 日)屆期仍無共識,後續談判將構成二元催化劑,直接決定此次突破將延續、還是以失敗告終。

在此期間,宏觀經濟依然不明朗。美國樓市開始承壓,房貸利率走高、通膨升溫、消費者信心下滑合力壓制購房需求,二手屋銷售創九個月新低,建商信心亦同步走弱。儘管庫存回升、就業市場尚屬穩定,指向經濟趨於漸進式平衡而非急劇下滑,但負擔能力受限與經濟前景不明,預計短期內的市場活動仍將持續低迷。

住宅市場的降溫,與更廣泛的宏觀趨勢相互呼應。需求放緩之際,通膨卻依然頑固。生產者物價在能源及國內成本上漲的推動下持續攀升,而進口價格壓力則呈現緩和,顯示通膨驅動力正從全球供給衝擊轉向內部成本累積。企業利潤空間收窄、消費者價格敏感度上升,經濟整體正步入慢速成長階段,聯準會面臨的政策難題也因此更加複雜,需在通膨韌性與動能衰退之間取得精細平衡。

加密資產領域的演變同樣值得關注,監管執法、合規框架與機構採用三條主線並行推進,進展與挑戰並存。美國司法部針對 2014–2019 年 OneCoin 詐騙案啟動受害者求償程序,合格投資人可從逾 4,000 萬美元的追繳資產池中申請補償,但這僅是全球估計損失 40 億美元的極小部分,凸顯了跨境大規模加密詐騙案追損機制的結構性局限。

與此同時,監管框架正在取得進展。根據《2026 年虛擬資產法》,巴基斯坦允許銀行為持牌虛擬資產公司提供服務,將加密貨幣整合至其金融體系中。儘管該國仍審慎看待加密資產的直接曝險,並設有嚴格的合規與限制門檻,但這已標誌著政策基調從全面打壓轉向受控採納。另一方面,已開發市場的機構參與度正加速提升。嘉信理財(Charles Schwab)推出現貨加密貨幣交易平台,讓客戶能在操作傳統資產的同時交易比特幣與以太幣,反映出傳統金融與數位市場之間的整合程度正日益深化。

市場訊號

山寨幣覺醒,區間突破暫時守穩

比特幣上週開局強勁,4 月 13 日(週一)單日上漲 5.2%、突破既有區間高點。全週從週一低點 70,470 美元攀升至週五高點 78,328 美元,週收盤落在 74,000 美元附近,單週峰谷振幅達 11%。隨後,由於美伊停火協議宣告終結,加上市場在新一週開盤前的投機倉位調整,導致價格出現小幅回調。

圖 1:BTC/USD 日線圖(來源:Bitfinex)

值得注意的是,此次強勁的漲勢並非由典型的市場動能所驅動,而是由兩股機械性力量推動:

- 空頭軋倉事件: 4 月 13 日美國宣布對霍爾木茲海峽實施海軍封鎖,觸發空頭連環清算,累計強平規模達 5.3 億美元。

- 機構持續吸籌: Strategy 透過 STRC 融資計畫 持續執行現貨吸籌,為價格提供穩定的上行支撐。目前企業端合計 BTC 庫藏量已升至 780,897 枚,STRC 同期亦創下成交量新高。

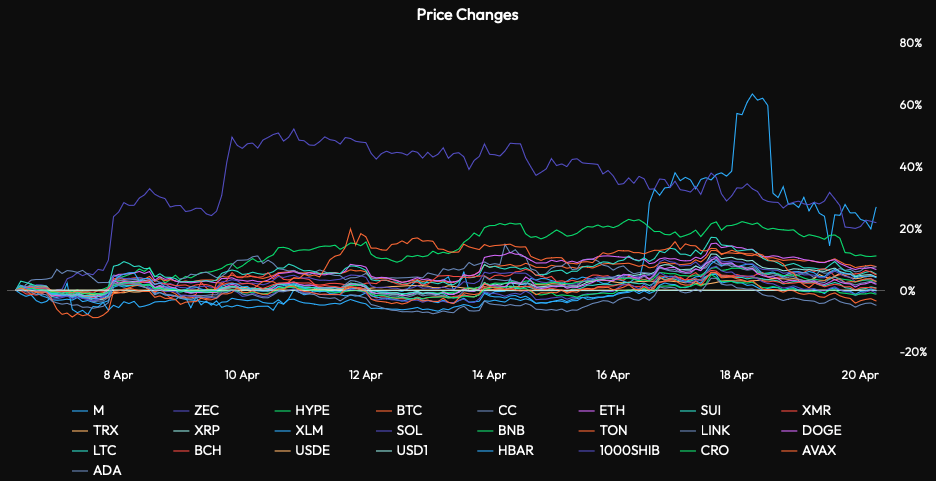

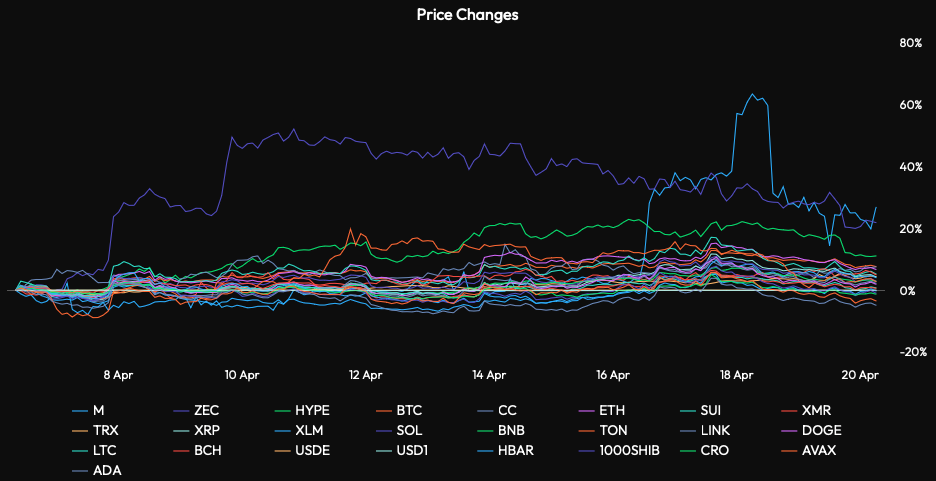

上週行情同時呈現三大結構性轉變,市場前景出現明顯分歧。其一,山寨幣市場終現輪動跡象;TOTAL2(剔除 BTC 的加密總市值)突破 1.04 兆美元,逼近三個月區間高點。

圖 2:加密總市值走勢圖(來源:CryptoCap)

此波漲勢主要受兩大因素推動:以太幣對比特幣的表現領先達 280 個基點,且鏈上活躍度週增率達 41%,為 1 月橫盤整固以來首次顯著的山寨輪動。

上週是山寨幣首次與比特幣呈現同步走勢,部分幣種漲幅尤為突出。從相對價格走勢來看,多數大市值代幣以 BTC 計價時仍表現落後;而那些持續展現相對強勢的幣種如 ZEC 和 HYPE,往往是在比特幣完成第一波漲勢後才開始發力。

圖 3:大市值山寨幣過去兩週相對 BTC 價格表現

其二,機構選擇權倉位出現明顯背離。CME 未平倉合約顯示 puts 偏重,反映出明確的機構避險傾向;Deribit 的 calls 佔比則高達 56.8%,顯示投機者正激進地加碼多頭部位。

其三,重大地緣政治截止日迫在眉睫。 停火倒數將於明日(4 月 21 日)屆期,且目前看來仍無共識。這意味著第二輪巴基斯坦調解談判,將成為市場下一個方向性走勢的二元催化劑。

宏觀經濟概覽

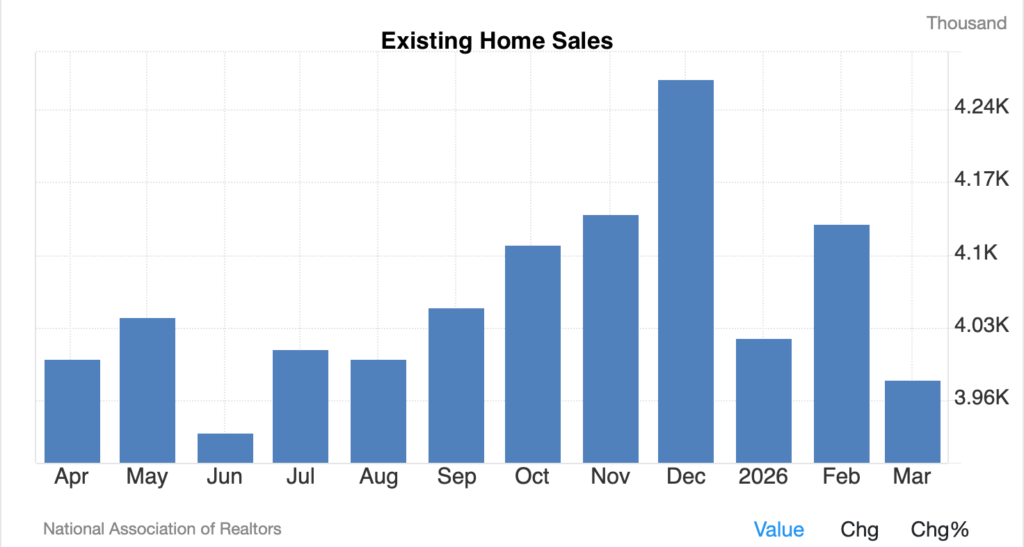

美國樓市降溫,復甦力道受限

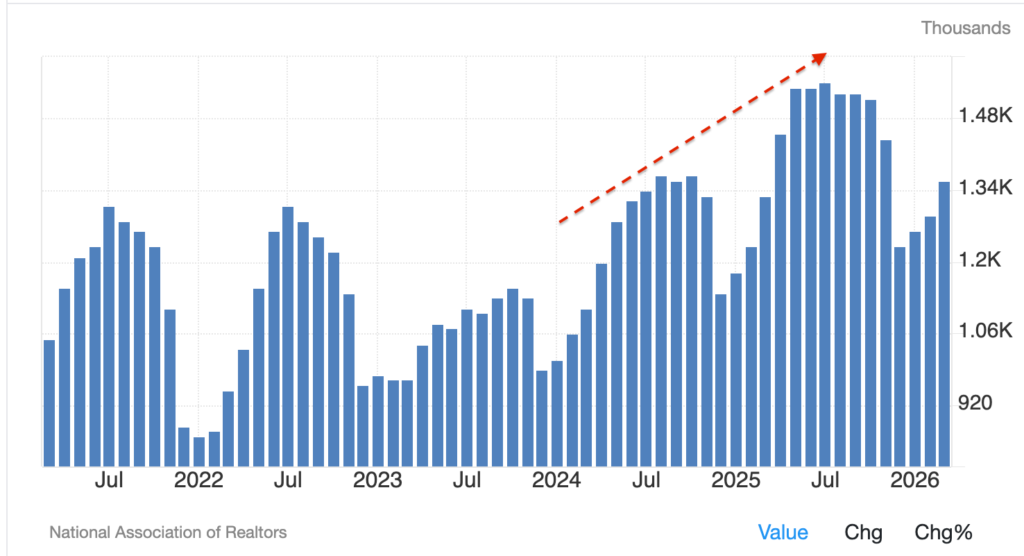

4:二手屋銷售數據(來源:National Association of Realtors)

美國房貸利率攀升、市場情緒走弱、地緣政治緊張,合力壓制購房需求與建商信心。儘管供給條件緩步改善,但負擔能力受限與經濟前景不明仍制約市場復甦。

根據全美房地產商協會(National Association of Realtors)數據顯示,3 月二手屋銷售降至九個月新低,各地區需求普遍走弱。報告指出,儘管此前負擔能力曾有所改善,房貸利率持續走高與消費者信心下滑,仍對購房決策形成明顯壓制。二手屋銷售年率下滑 3.6% 至 398 萬套,意味著年初已簽訂的合約,未能轉化為持續的市場動能。

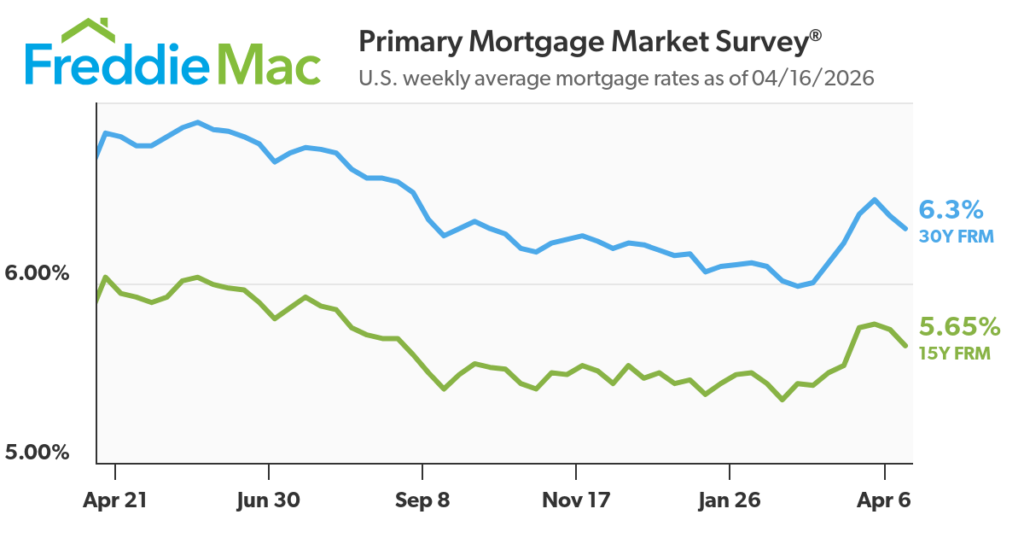

圖 5:Freddie Mac 30 年期與 15 年期固定利率房貸走勢

借貸成本是核心壓力來源。受通膨顧慮驅動美國國債殖利率走高的帶動,30 年期固定房貸利率從 2 月下旬的 5.98% 升至 4 月的逾 6.3%。地緣政治緊張推升能源價格,進一步加劇通膨壓力,連帶壓縮家庭購買力,推高購屋成本。

與此同時,建商信心方面同樣告弱。4 月份 美國全國房屋建築商協會/富國銀行(NAHB/Wells Fargo)住宅市場指數 降至 34,不僅創下七個月新低,更持續低於景氣榮枯線,且這一狀態已持續近兩年。建商反映原材料成本走高(部分由燃料價格上漲及供應鏈中斷所致),加上持續的勞動力短缺。這些成本壓力使住宅定價更加困難,並削弱了提供購房優惠的空間,建商對新建案的態度也因此趨於保守。

局勢並非全然無望

圖 6:美國住宅庫存(來源:National Association of Realtors、Trading Economics)

即便面臨重重挑戰,底層市場動能顯示局勢正趨向漸進式平衡,而非急劇下滑。住宅庫存已連續 28 個月回升,為買方提供更多選擇,房價亦較去年同期溫和上漲。儘管房屋物件的網路瀏覽量等需求指標仍維持高位,但由於就業前景與未來生活成本充滿不確定性,多數家庭對購屋仍持觀望態度。

宏觀條件持續左右房市表現。受能源價格大幅上漲影響,通膨率已攀升至 3.3%,聯準會則將利率維持在 3.5% 至 3.75% 的區間。儘管勞動市場表現相對平穩,就業機會穩定增長且失業率維持在 4.3%,但對工作保障的疑慮與信心下滑,正持續壓制消費行為。

展望後市,房地產市場預計在短期內仍將維持低迷。儘管庫存狀況改善以及負擔能力的逐步回升,有望在年內稍晚為市場提供支撐,但高房貸利率與宏觀經濟的不確定性,仍將制約市場快速復甦。整體而言,市場正過渡至更均衡的狀態,供需將透過漸進式調整達成平衡、而非經由劇烈的價格波動。

需求放緩,通膨黏性猶存

即便外部價格壓力開始緩和,上游通膨仍維持在高位,為決策者帶來複雜的宏觀環境。企業投入成本持續上升,而整體經濟活動卻已顯現降溫跡象,令聯準會的政策前景更趨複雜。

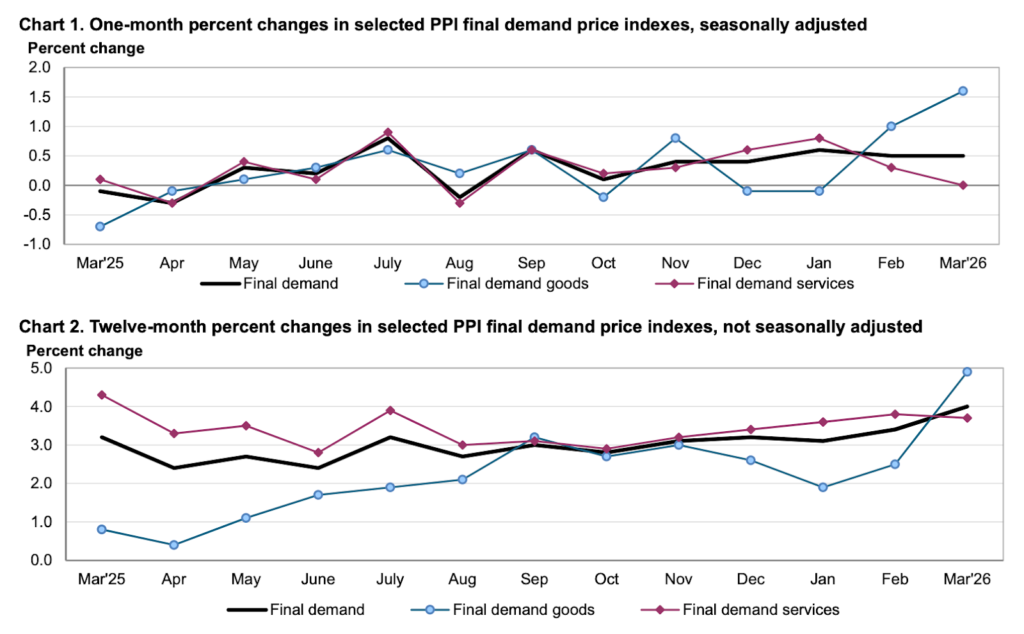

圖 7:美國生產者物價指數(PPI)月度與年度變動(來源:美國勞工統計局)

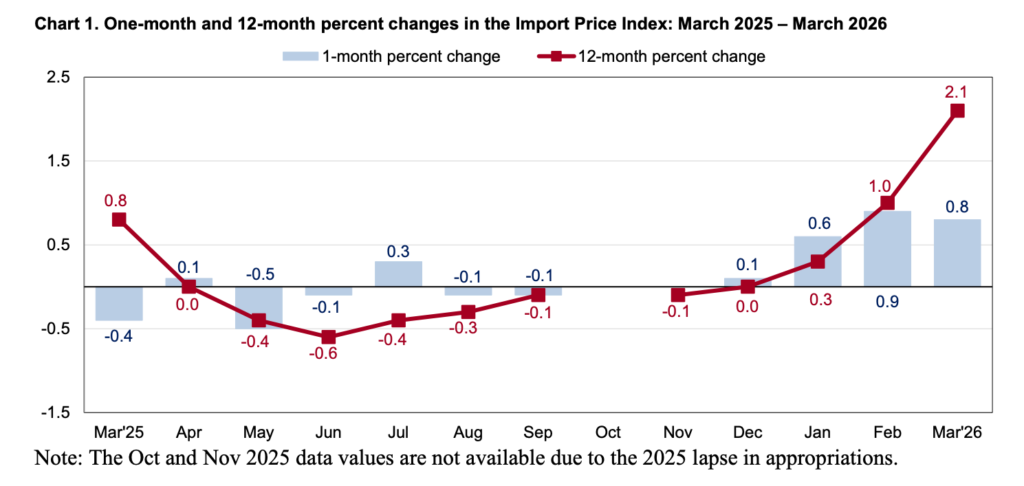

美國勞工統計局(BLS)數據顯示,3 月生產者物價指數(PPI)月增 0.5%、年增 4%,顯示生產成本雖低於預期,但仍維持在高位。同期,同由 BLS 發布的進口物價指數月增 0.8%,低於市場預估,顯示外部商品的價格壓力上升速度已有所放緩。PPI 反映國內生產成本,進口物價則代表境外投入品進入本土經濟的價格水準,兩者共同勾勒出供應鏈不同環節的通膨態勢。

兩項指標的分歧,揭示了通膨結構的演變。中東地緣政治緊張推升能源成本,直接抬升燃料與運輸等領域的國內生產費用,令 PPI 維持高位。

然而,進口物價漲幅放緩則意味著外部通膨壓力已開始收斂。換言之,在全球供給成本逐步企穩的背景下,國內能源端的成本衝擊依然持續向整體經濟滲透。

圖 8:進口物價指數變動(來源:美國勞工統計局)

這一局面使企業面臨嚴峻挑戰:投入成本持續攀升,但向消費者轉移成本的空間卻日益收窄,利潤率因此承壓。這一局面使企業面臨嚴峻挑戰,投入成本持續攀升,但將成本轉嫁給消費者的空間卻日益收窄,利潤率因此承壓。這與聯準會最新褐皮書(Beige Book)的觀察相吻合,多個聯準會轄區均反映投入成本的漲幅持續超過商品售價,說明企業正在自行消化更大比例的通膨壓力。

《褐皮書》同時指出,經濟活動仍在溫和擴張,但動能已明顯減弱。消費者支出保持正增長,但分布不均,低收入家庭的價格敏感度尤為突出。同時,勞動市場趨於穩定,招聘態度謹慎、薪資增速有限。上述條件表明,在成本壓力依然存在的情況下,需求端已不足以支撐持續的大幅漲價。

能源是貫穿上述三組數據的核心傳導渠道。油價飆升直接推升了生產與運輸成本,拉升了 PPI;油價也加劇了整體的環境不確定性,進而影響企業投資決策與消費者信心,這點從《褐皮書》的觀察中得到了印證。這進一步強化了市場的觀點:當前的通膨主要是由供給端衝擊驅動,而非強勁需求拉動。

對聯準會而言,這意味著複雜的政策權衡。進口物價緩和與消費端通膨降溫,或許暗示整體物價壓力正在趨穩;但成本驅動的通膨韌性與脆弱的經濟增長,則限制了立即放鬆政策的空間。《褐皮書》以「謹慎擴張」定性當前經濟狀態,意指經濟已步入後期周期階段,即增長放緩,通膨風險卻仍未散去。

生產者物價穩健、進口成本放緩、經濟降速但具韌性,這三者共同指向通膨的結構性轉移,而非消退。聯準會大概率將持續依賴數據指引,在成本型通膨根深蒂固的風險與經濟動能衰退之間,謹慎拿捏政策力度。

加密市場焦點

OneCoin 詐騙求償程序正式啟動

美國司法部(DOJ)針對惡名昭彰的 OneCoin 詐騙案正式啟動受害者求償程序。OneCoin 被廣泛視為加密史上規模最大的詐騙案之一,此次計畫允許 2014 至 2019 年間蒙受損失的合格投資人,從逾 4,000 萬美元的刑事沒收資產池中申請補償。儘管此舉標誌著司法追責的重要進展,但相較於全球估計損失的 40 億美元,可回收金額仍不過九牛一毛,凸顯了跨境大規模加密詐騙案在損失追討機制上的結構性侷限。

OneCoin 由 Ruja Ignatova 與 Karl Sebastian Greenwood 共同創立,本質上是一個以加密貨幣項目為偽裝的全球多層次傳銷騙局。儘管對外宣稱欲與比特幣抗衡,該平台實則根本不具備合法的區塊鏈底層架構,而是依靠虛構敘事與激進的網絡式銷售手法,吸引全球數百萬投資人入局。

此次由第三方理賠機構負責管理的求償程序,要求受害者在 2026 年 6 月 30 日前提交申請,且申請資格僅限於能證明在 OneCoin 運作期間因購買而產生淨損失的個人。當局強調,賠償金完全源於從被告手中扣押的沒收資產,目前仍持續追查並追討其他非法所得。

儘管已有多名涉案人員被定罪(包括 Greenwood 獲判 20 年監禁),此案仍未完全落幕,被稱為「幣圈女皇」的 Ignatova 至今依然在逃。司法部的這一行動,既展示了打擊大規模加密詐騙網絡的司法進展,也再次揭示了在全球分散型金融犯罪中實現有效追損的持久挑戰。

巴基斯坦開啟銀行通道,全面接軌加密企業

巴基斯坦邁出了將數位資產正式納入金融體系的關鍵一步,允許銀行向持牌虛擬資產服務提供商提供金融服務,有效廢除了 2018 年以來將加密相關業務與傳統銀行體系隔離的舊有限制。

此次政策轉變源於《2026 虛擬資產法》的頒布實施,該法為境內數位資產活動建立了完整的法律與監管框架。在此制度下,僅有獲得巴基斯坦虛擬資產監管局(PVARA)許可的業者,方可接入銀行服務,以此確保所有參與該生態系統的對象均受到監督、合規與標準化治理的約束。

儘管開放了銀行接入,整體監管框架仍保持審慎基調。金融機構需履行嚴格的盡職調查義務,遵守反洗錢規程,並為客戶資金設立隔離的無息賬戶;銀行被明確禁止直接持有或投資加密資產,體現了監管層在促進接入的同時有效控制系統性風險的政策取向。

此次政策調整,代表巴基斯坦首次嘗試將加密活動納入受監管的金融軌道,而非以壓制手段應對。決策層將這一轉變定位為基礎性佈局,旨在將該行業從高風險的灰色地帶,轉型為受到監管保護的正規經濟組成部分。

就更宏觀的視角而言,此舉也傳遞出巴基斯坦積極融入全球數位資產生態的戰略意圖。結合資產代幣化合作計畫及穩定幣支付探索等並行舉措,巴基斯坦正逐步從監管模糊地帶走向結構化採用,在快速演變的市場環境中尋求創新與金融穩健之間的平衡。

嘉信理財進軍現貨加密交易

美國券商嘉信理財(Charles Schwab)已正式啟動旗下籌備已久的現貨加密貨幣交易平台「Schwab Crypto」。

該平台支持客戶直接買賣並持有比特幣與以太幣,初期將僅向員工及部分精選用戶開放,隨後逐步擴展至全體客戶群。平台已整合至 Schwab 旗下核心產品線,涵蓋主力交易介面與移動端生態,投資人可在同一入口管理加密資產與股票、債券等傳統資產,實現統一的投資組合體驗。

基礎架構方面,平台採用混合托管模式,資產由 Schwab 銀行部門持有,區塊鏈底層基礎設施、交易撮合及子托管服務則由 Paxos 負責承接,充分體現了合規優先的設計原則,將加密資產的風險敞口置於完善的金融監管框架之下。

費率定位同樣具有策略性考量:每筆交易手續費約為 0.75%,相較於 Fidelity 等同業具備競爭優勢,並免收托管費,顯示 Schwab 有意吸引對成本敏感的零售與機構客戶。

這次上線的意義,遠不止於一次產品線擴張,它更是傳統券商基礎設施與原生加密市場的結構性融合。憑借萬億規模的客戶資產體量與深度滲透的零售客戶基礎,Schwab 的入場有望加速加密資產的主流化進程,進一步強化傳統金融機構從被動接入者向數位資產市場主動參與者轉型的大趨勢。