Issue #207:

BTC 在通膨壓力升溫之際區間整理

支撐 BTC 的關鍵支柱已開始傾斜

比特幣在五月的走勢,清楚揭示了加密市場與整體宏觀環境之間日益擴大的背離。儘管月初一波拉升一度推動 BTC 突破 $82,000,且宏觀數據同步改善(美國公債殖利率下滑),比特幣最終仍以月跌作收,顯示市場內部動能才是本輪疲弱的主因。市場從強勁的擴張階段(突破 $72,000 區間高點後)轉入持續分發期,主流幣價格穩步回落,傳統風險資產(包括股市)卻持續改寫歷史新高。這一背離,指向的是加密市場參與者的信心不足,而非外部環境的惡化。

機構需求的退潮是核心因素之一。現貨比特幣 ETF 此前作為重要的結構性支撐力量,持續吸收賣壓;然而,過去三週累計淨流出已超過 30 億美元。加上短期持有者獲利了結,以及現貨市場需求萎縮,機構參與度的下滑,移除了此前支撐比特幣自低點反彈的關鍵支柱,市場因此對分發性賣壓愈發脆弱。

圖 1:BTC/USD 4H 圖表。(資料來源:Bitfinex)

美國經濟整體仍維持正增長,但表面之下裂縫正在擴大。GDP 年增率放緩至 1.6%,而企業盈利卻大幅成長,股市樂觀情緒與公債實際殖利率上行之間的背離持續加深,後者反映的是投資人對通膨壓力、財政赤字與資金成本上升的擔憂。

這份韌性,越來越仰賴高收入群體的消費撐盤。通膨持續維持在聯準會(Fed)目標之上,而實際收入與儲蓄則持續下滑。資產增值和相對健康的資產負債表,使富裕消費者能夠維持消費,而低收入家庭則在高物價壓力下承壓加劇。

勞動市場仍是當前經濟的最後一道防線。就業增長與失業率雖仍穩定,但持續領取失業救濟金人數上升、職位空缺數下降、勞動力流動性走弱,均顯示招聘動能正在放緩。只要就業市場維持穩定,消費支出的韌性便得以延續;一旦勞動市場出現明顯惡化,當前擴張週期的基礎將面臨快速重估的壓力。

南韓政府提出的數位資產稅收框架正遭遇日益強烈的政治與民間反彈。批評者指出,加密投資人所受的稅務待遇遠比股票投資者嚴苛,卻未能享有相應的投資者保護機制。這場爭議,也折射出各司法管轄區之間爭奪數位資產生態的競爭格局正在加劇。

與此同時,Grayscale 已宣布推遲原定的 IPO 計畫,這反映出公開市場對加密相關掛牌的投資人胃口趨於冷淡,公開市場的資金日益優先考量盈利能力與穩定現金流,而非單純的數位資產敞口。

市場訊號

宏觀敘事瓦解的五月

五月是比特幣延續中期上升趨勢的月份,承接四月突破 $72,000 區間高點後的走勢,月初六天內最高反彈 8.5%。山寨幣出現輪動行情,部分改寫歷史新高,部分創下多月高點。

然而,在 STRC 於 5 月 15 日除息日過後,價格急速回落,最低觸及 $72,487,距高點回調 12.5%,遠低於月開盤價 $76,318。反觀傳統市場,SPX 月收漲 5.15%,再創歷史新高,加密市場再度落後。圖 1:BTC/USD 4H 圖表。(資料來源:Bitfinex)

從季節性規律來看,BTC 此次五月以紅月作收,與歷史熊市年份的走勢吻合。根據 2013 年以來的數據,比特幣五月平均漲幅為 +7.36%,中位數超過 3.5%。

圖 2:比特幣自 2013 年以來各月漲跌幅。(資料來源:Coinglass)

2018 年和 2022 年等熊市年份通常呈現「年初走弱、短暫回彈」的特徵。這一季節性效應,部分與全球流動性週期及減半週期有關。然而,近兩年來,地緣政治風險,先是美國關稅衝擊,再是伊朗衝突,持續擾亂流動性節奏。目前 BTC 走勢高度貼合熊市年份的季節性規律,五月負收益後,六月出現進一步下跌的可能性不可忽視。

五月最值得關注的,不是 BTC 的跌幅本身,而是時機與背景。五月最後一週,比特幣現貨價格從週一高點 $78,129 跌至週五低點 $72,487,而同期美國 10 年期公債殖利率卻從 4.67% 回落至 4.45%。這一背離至關重要:宏觀利空因素(實際利率上升)非但未持續壓制風險資產,反而有所緩解,但 BTC 仍然下跌。本輪回撤,其根本驅動力並非宏觀因素,而是加密市場內部的分發壓力——賣方在買盤逐漸稀薄之際持續出貨。

圖 3:比特幣相對於美國 10 年期公債殖利率與 NASDAQ 的走勢對比。

(資料來源:TreeNews)

月初高點之後,連續 24 個交易日呈現價格下行,這是典型的分發形態:初期買盤動能耗盡,市場隨後緩慢失血。截至月收盤,BTC 月跌 3.2%,距局部高點累計下跌 12.5%;原本預期的機構支撐,在回撤過程中並未如期出現。

回顧五月,可將其拆解為三個階段:第一階段是強力軋空,突破四月高點打向 $82,000 區域,該區域在月初前十天形成堅實壓力頂;第二階段是宏觀衝擊,殖利率急升疊加通膨數據,於 5 月 18 日前後觸發大規模強制平倉;第三階段是月末的靜默失血——這一段最能說明市場結構性疲軟,尤其是在其他風險資產持續走高的背景下,BTC 卻無力跟進。

若季節性走勢沿循熊市年份的歷史規律,六月大概率仍是負月。若 ETF 及 STRC 等機構管道出現強力結構性資金流入,則此一判斷可能迎來實質改變。

從市場結構來看,機構管道是決定五月行情走向的核心變量。在四月後的復甦過程中,美國現貨 ETF 生態系統曾以 3 至 6 倍於礦工出幣量的速度吸收拋壓,扮演關鍵的結構性需求池角色。然而,進入五月後,這一吸收機制出現逆轉。過去三個交易週接連出現超過 10 億美元的累計淨流出,與短期持有者的分發賣壓形成疊加——儘管後者在過去一週已明顯降溫。

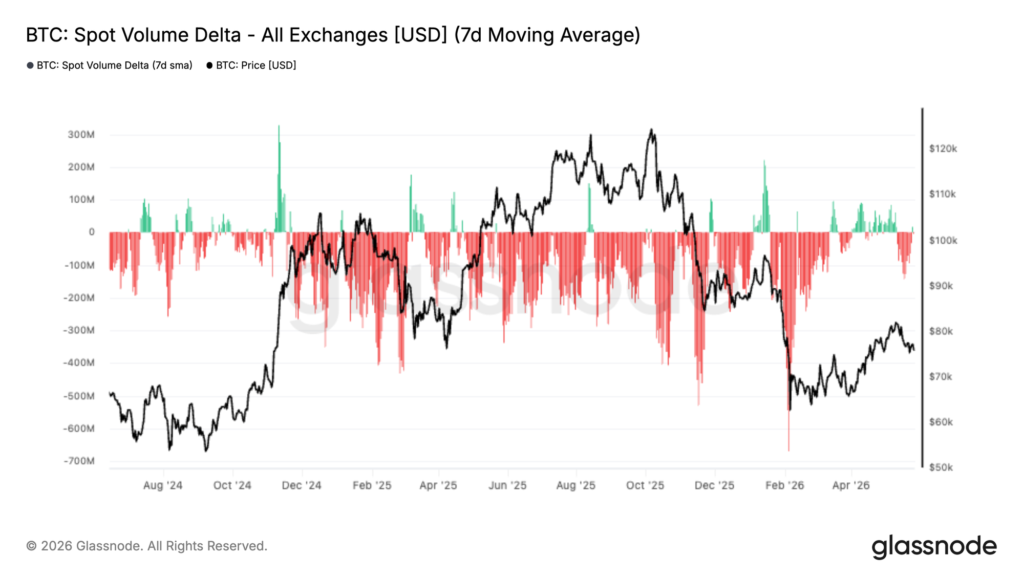

現貨需求萎縮,隱含波動率同步下行

現貨成交量 Delta 在五月初短暫回升後再度走弱,近期交易時段已重返淨賣方主導狀態,比特幣自 $80,000 初段結構性壓力區承壓回落。與此同時,隱含波動率(IV)在整個期限結構上持續下壓,前端合約的壓縮尤為明顯。這讓我們傾向於判斷:即便下行趨勢延續,無論多空方向,出現大幅價格偏離均值的可能性極低。衍生品與期權未平倉量亦同步創下多月新低。

圖 4:比特幣現貨成交量 Delta 與 BTC 價格對比(7 日移動平均)

從市場結構的角度來看,現貨 Taker(市價成交)訂單的這一轉變具有重要意義——此前自二月低點展開的反彈,很大程度上得益於現貨端買盤積極性的持續強化,形成了具有支撐力的價格底部。然而過去兩週,這股積極性已明顯消退,買盤動能在結構性壓力位附近耗盡,而賣方資金流正愈來愈主導現貨市場的方向。

從根本上看,BTC 若要實現有意義的向上重新定價,有賴現貨需求的持續回歸。缺乏這一催化劑,該資產將面臨再度滑入分發主導局面的風險——這正是今年初期困擾市場的狀態。

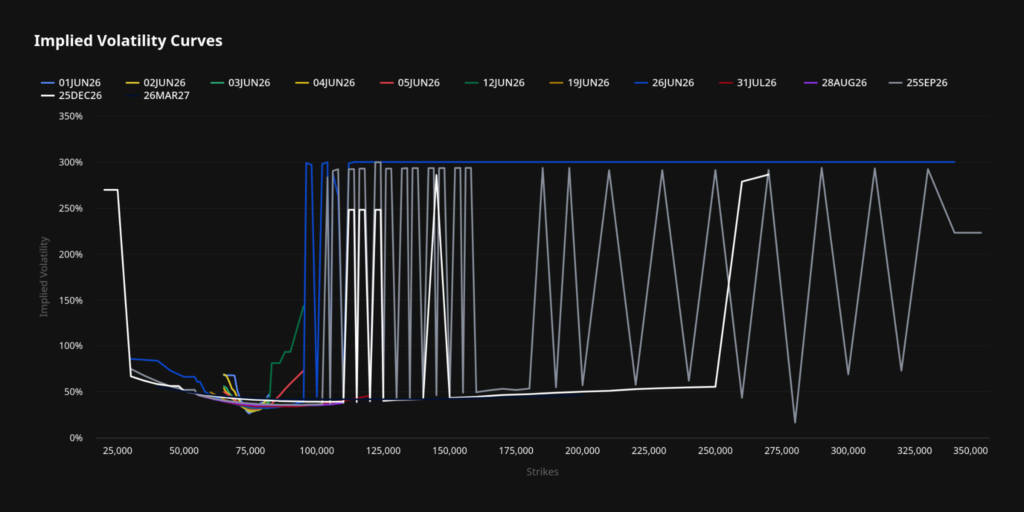

圖 5:比特幣各到期日期權隱含波動率曲線

過去兩個交易週,BTC 期權 30 天到期合約的 IV 從約 38.5% 滑落至 33% 附近,而長端到期合約則出現幅度相對較小但方向一致的下行。

這表明期權交易者對支付高溢價進行對沖或方向性押注的意願持續降低。隨著 IV 數值持續收縮,市場已進入波動率賣方主導的格局,雙向出現爆發性行情的概率均偏低。這與我們對永續合約市場的觀察一致——未平倉量持續緩慢下滑,而非出現「槓桿清洗」式的急跌,呈現出緩慢失血而非快速或爆發性行情的特徵。

宏觀經濟概覽

實際殖利率上升凸顯日益增長的經濟下行風險

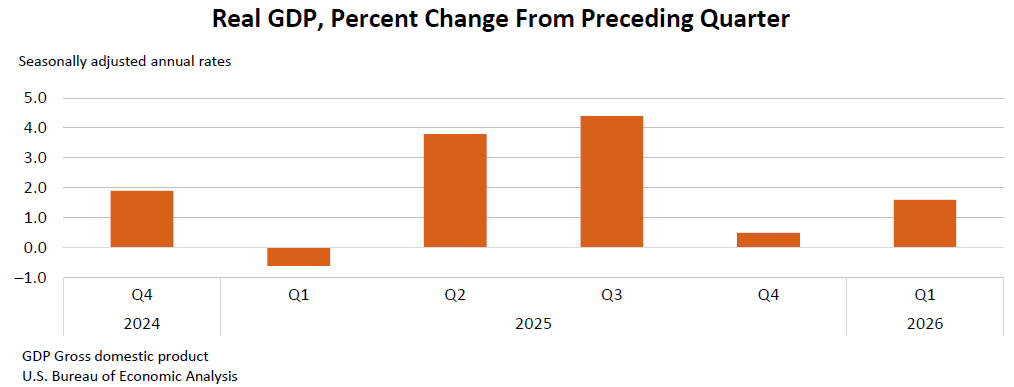

圖 6:國內生產毛額(GDP)。(資料來源:美國經濟分析局)

GDP 放緩,Q1 企業盈利卻創歷史新高

美國經濟在 2026 年第一季仍維持擴張,但增速已見放緩。美國經濟分析局(BEA)於 5 月 28 日公布的第二次修正值顯示,實際 GDP 年化增速為 1.6%,低於初值的 2.0%,主因為投資與消費支出較預期疲弱。然而,企業盈利卻表現異常亮眼。據 FactSet 統計,標普 500 Q1 2026 混合盈利成長率達到 28.4%(94% 的成分股已公布業績),為 2021 年 Q4 以來最高年增幅,且 84% 的企業超越每股盈餘預期。標普 500 指數年初至今累計上漲約 11%,持續在歷史高點附近震盪。美國公債實際殖利率走高,顯示投資人對通膨壓力、財政赤字以及長期資金成本的擔憂正在加深,股債市場的樂觀與審慎情緒之間的背離持續拉大。

圖 7:標普 500 價格走勢圖。(資料來源:TradingView)

強勁成長集中於少數板塊

整體走勢雖仍偏正面,但結構性失衡愈發明顯,包括:財政赤字持續擴大、AI 基礎設施投資加速、科技股集中度上升,以及消費支出中高收入群體佔比持續提升。

Q1 2026 的盈利增長,高度集中於少數大型科技公司。根據 FactSet 數據,「Magnificent Seven」(七巨頭)Q1 實際盈利成長達 63.2%,而指數其餘 493 家公司僅為 17.4%。NVIDIA、Alphabet、Amazon 與 Meta Platforms 位列指數整體增長的前五大貢獻者。上述趨勢共同指向一個事實:當前的經濟強勁,愈來愈依賴相對狹窄的驅動力。

圖 8:大型科技公司資本支出預測,涵蓋 2021 至 2030 年主要科技企業歷史與預估資本支出(單位:十億美元)。(資料來源:Bloomberg、McKinsey、Citi、Oxford Economics、PIMCO,截至 2026 年 5 月 15 日)

債市訊號:實際殖利率升至多年高位

債券市場已透過實際殖利率的全面走高,對上述隱患做出反應。實際殖利率衡量的是扣除通膨後的借貸成本,是影響企業投資決策、房貸可負擔性及政府融資成本的關鍵指標。實際殖利率上升,通常意味著金融環境趨緊,全經濟體的資金成本提高。

圖 9:10 年期美國抗通膨國債(TIPS)實際殖利率,日線。

(資料來源:聖路易聯邦準備銀行、Trading Economics)

自中東地區衝突升溫以來,抗通膨國債(TIPS)實際殖利率顯著上行,尤其是在殖利率曲線的前端。截至 5 月 29 日,10 年期 TIPS 實際殖利率約為 2.04%,五月單月上行約 13 個基點;同日,10 年期名義公債殖利率收盤於 4.46% 附近。這些水平顯示,投資人預期通膨壓力在近期仍將維持在較高水平,且愈來愈多人認為利率可能長期維持高位。

推動實際殖利率走高的因素

借貸成本上升,由多重因素共同驅動:政府債務發行加速、吸收金融市場資金;科技巨頭持續加碼資料中心與 AI 基礎設施投資;同時,能源市場的供應約束與先進材料短缺,則進一步強化了通膨風險。

這一組合並不尋常:背離如何解決?

強勁的企業盈利與持續的商業投資,支撐了整體擴張;但這一組合並不尋常——Q1 盈利增速 28.4%、GDP 增速僅 1.6%,10 年期實際殖利率卻已超過 2%。

股債市場的背離,凸顯出市場對於生產力提升和科技投資能否抵消通膨壓力與財政挑戰的深層不確定性。

這種分歧,在歷史上往往需要「生產力大躍進」或三者之一的顯著重新定價,才能獲得化解。

通膨加劇消費兩極分化,美國經濟成長愈發仰賴高收入群體

上一節所揭示的結構性背離,在家庭層面同樣清晰可見。通膨持續壓縮低收入群體的消費能力,而高收入家庭則因資產升值而相對免疫,最新數據顯示兩者之間的分化正在加速。這一分裂,正成為當前經濟環境的核心特徵:高收入家庭依託積累的儲蓄、更強的信貸獲取能力,以及資產增值所支撐的消費力;而低收入消費者則在高生活成本與停滯的實際收入雙重夾擊下,承壓日益沉重。美國經濟成長的構成,正愈來愈集中於富裕家庭群體。

圖 10:整體 PCE 與核心 PCE 通膨率,年增率對比。

(資料來源:美國經濟分析局)

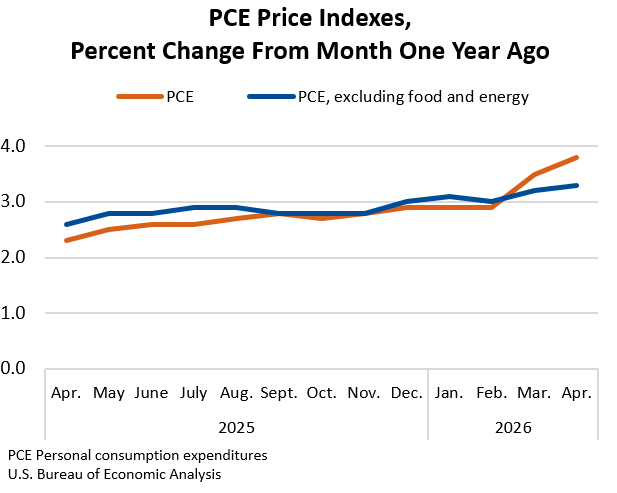

通膨持續高於目標

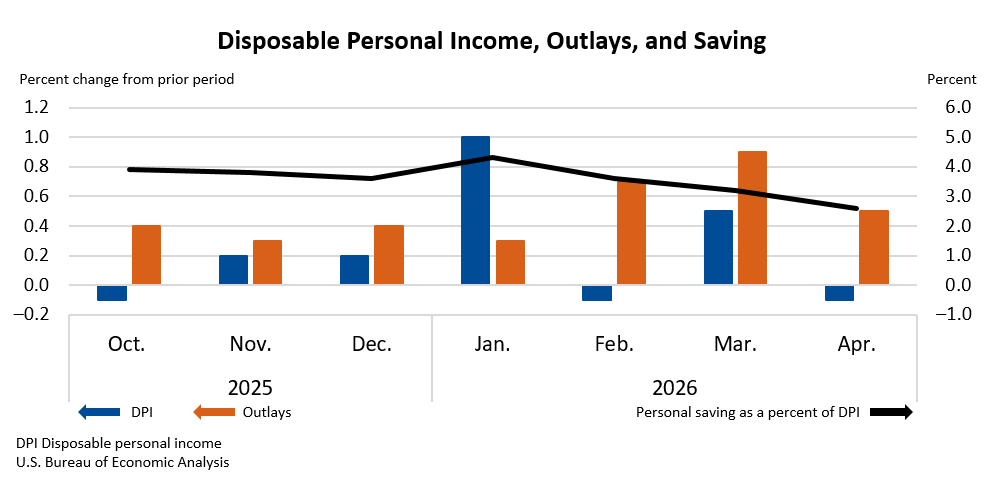

美國經濟分析局(BEA)公布的個人消費支出(PCE)物價指數顯示,4 月整體 PCE 月增 0.4%、年增 3.8%;核心 PCE(剔除食品與能源)月增 0.2%、年增 3.3%;實際可支配收入則下滑 0.5%。即便整體消費支出尚未出現收縮,實際收入走弱與儲蓄耗盡,已對相當一部分家庭的財務狀況形成持續壓力。

整體 PCE 已連續 60 個月維持在聯準會 2% 目標之上。核心 PCE 同樣持續顯著高於目標,顯示底層物價壓力具有頑固性,而非暫時性,儘管整體成長背景正在放緩。

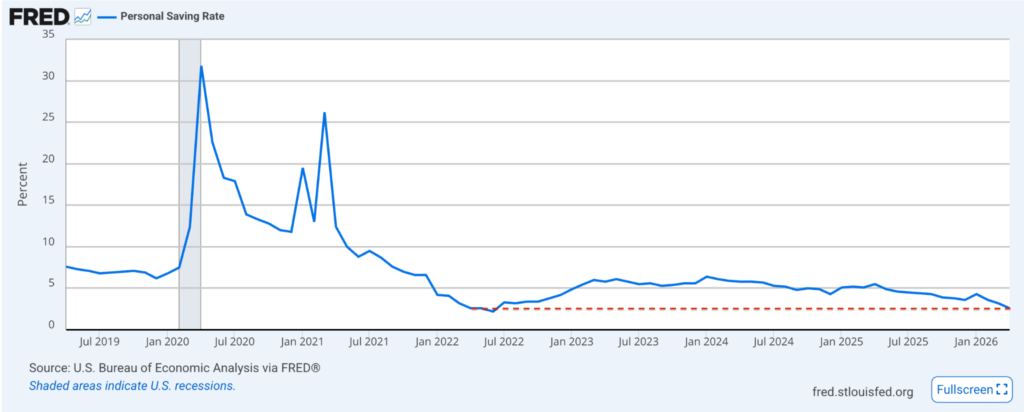

圖 11:美國個人儲蓄率,月度數據。(資料來源:美國經濟分析局)

圖 12:美國個人儲蓄率(2019 年 7 月至 2025 年 1 月)

家庭財務狀況與通膨數據同步走弱。個人收入當月持平,實際可支配收入下降 0.5%,剔除政府移轉支付後的實際個人收入亦下滑 0.4%。4 月個人儲蓄率跌至 2.6%,為 2022 年 6 月以來的最低水平,確認家庭正在主動消耗儲蓄以維持支出,通膨對購買力的侵蝕效應清晰可見。

強勁消費的支撐愈來愈集中

儘管承受上述壓力,消費支出整體仍顯韌性,4 月經通膨調整後的實際消費支出增長 0.1%。然而,這份韌性正在收窄:隨著實際收入增長乏力、儲蓄緩衝趨於枯竭,維持消費的重擔正持續向資產負債表更為健康、財務資源更為充裕的家庭群體轉移。

「雙軌消費者」格局

這一分化正成為當前經濟環境的標誌性特徵。高收入家庭繼續受益於上節所提及的資產升值、積累儲蓄與更強的信貸能力,得以維持消費;而低收入消費者則在高生活成本與收入增速放緩的夾擊下壓力持續上升。由此,美國的經濟增長正愈來愈仰賴富裕階層的消費支撐。

圖 13:美國棉花生產者物價指數。(資料來源:美國勞工統計局、FRED)

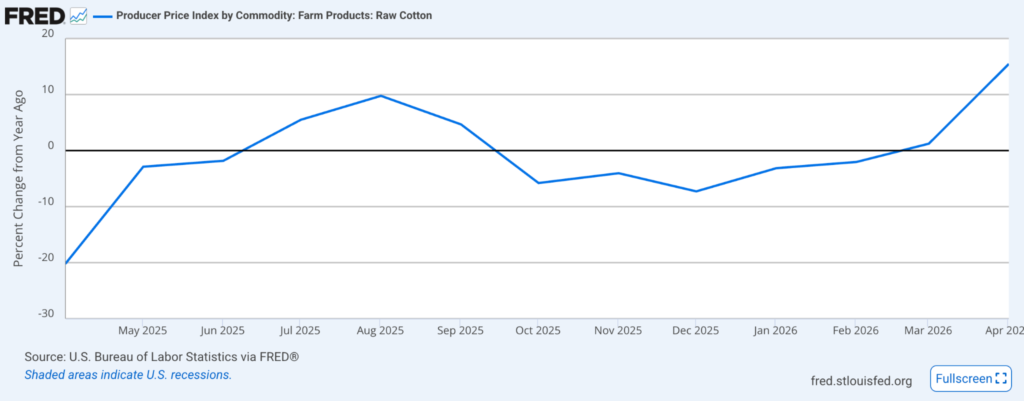

供給端通膨:棉花市場作為早期訊號

通膨風險亦受到供給側因素的強化。能源價格上升正向超出燃料與交通運輸的更廣泛商品品類蔓延。棉花市場即為一例:受全球能源市場擾動與供給收緊共同影響,棉花價格大幅攀升。

圖 14:原棉生產者物價指數

根據美國農業部(USDA)數據,棉花庫存下降、需求維持韌性以及主要產區旱情,共同推升了價格——預計 2026/27 年度全球棉花消費量將超過產量,供應缺口導致庫存持續去化。反映這一壓力,美國生產者物價指數(PPI)的棉花分項在 4 月同比上漲 15.5%。

更廣泛的含義在於,供給衝擊仍在持續向全經濟體擴散。合成與天然纖維成本的上升,預計將隨時間推移傳導至消費品價格,進一步加大通膨回落至聯準會 2% 目標的難度。

歸根究底,政策制定者面臨的挑戰正在日益複雜化。在通膨持續高於目標、實際收入與儲蓄緩衝同步走弱的背景下,經濟或許仍可依賴高收入消費繼續增長,但這一增長的基礎正在持續收窄,也對未來潛在衝擊愈發脆弱。

勞動市場仍是支撐消費韌性的最後防線

美國勞動市場目前仍是支撐高收入群體消費、進而維繫整體成長的結構性基石。然而,其內部的先行指標正在以值得密切關注的方式走弱。只要就業收入大體維持穩定,高收入消費韌性與低收入家庭財務壓力之間的分化便可延續。一旦勞動市場出現轉折,這一格局往往會迅速瓦解。

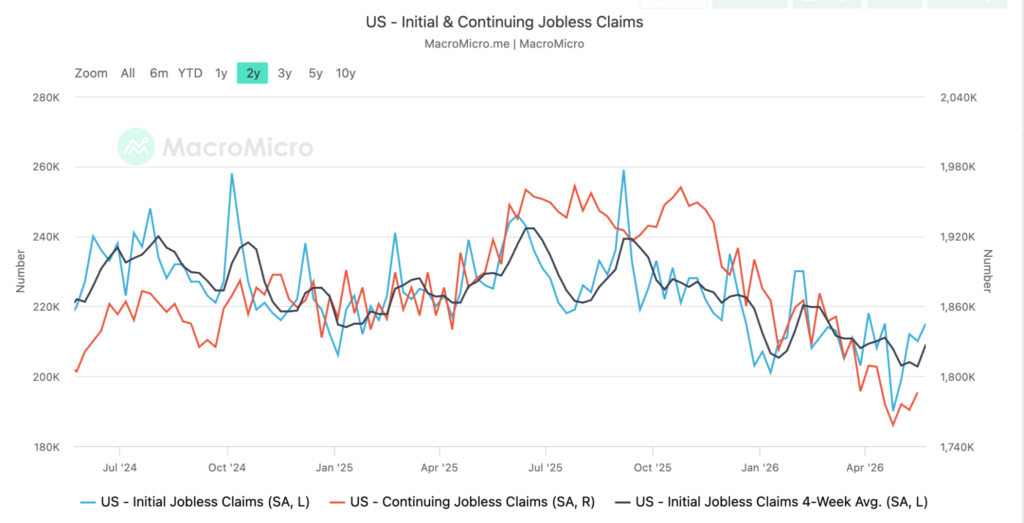

圖 15:美國非農就業人數變化。(資料來源:美國勞工統計局)

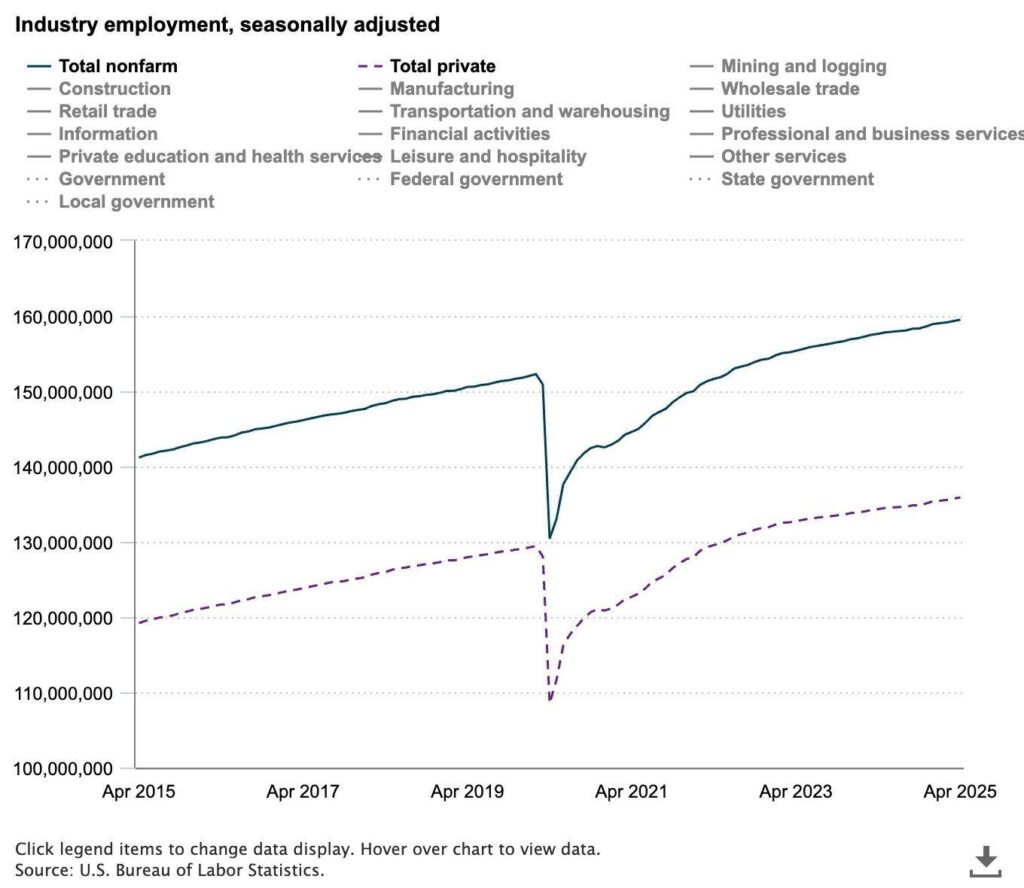

整體就業表現仍為正增長

美國勞工統計局(BLS)最新報告顯示,4 月美國新增非農就業 17.7 萬人,失業率維持在 4.2%。平均時薪月增 0.2%,年增 3.8%,與過去三個月的增長節奏大體一致。整體非農就業仍維持正增長,但速度已明顯低於 2026 年第一季逾 20 萬的月均水平。

圖 16:美國初次與持續申請失業救濟金人數對比,週度數據。

(資料來源:美國勞工部)

整體數字下方,招聘強度正在消退

每週初次申請失業救濟金人數持續維持在 22 萬附近,四週移動平均接近 21.5 萬,兩項數據均遠低於衰退前夕通常出現的水平。然而,持續領取失業救濟金人數正在走高,5 月中旬已突破 190 萬,意味著失業後重新就業所需的時間正在拉長。初次與持續申請數之間的差距擴大,是一個早期訊號:即便裁員尚受控制,招聘強度已在悄然退潮。

職位空缺與勞動力流動調查(JOLTS)呈現相同趨勢。職位空缺率已從一年前的 4.8% 降至 4.3%;離職率跌至 2.0%,創四年新低。離職率下降反映的是勞動者對找到更高薪職位的信心不足,這在歷史上往往是薪資成長放緩、全體勞動力流動性走弱的前奏。

招聘成長集中於少數行業

就業增長的行業構成,進一步印證了前文所述的收入集中化模式。新增就業持續集中於醫療保健、政府及休閒服務業,而製造業、專業服務業與臨時僱用的三個月環比均已出現收縮。

如此狹窄的行業基礎意味著,一旦任何韌性板塊出現單月負值,整體非農就業就可能滑落至不足以吸納新進勞動力的水平。

勞動市場決定雙軌格局的走向

勞動市場是決定高低收入消費分化能否延續的核心變量。高收入家庭的收入來源多元,涵蓋薪資、股權補償與資產回報;低收入家庭則幾乎完全依賴時薪與福利。一旦失業率出現明顯上升,這批本已在動用儲蓄維持消費的家庭收入將進一步受壓,而高收入群體的消費韌性,也只能在資產市場重新為衰退定價之前得以維持。

聯準會(Fed)目前所處的政策環境同樣值得關注。服務業與住房的頑固通膨,使其難以立即轉向寬鬆;而勞動市場的走軟,則正在提高延遲降息的代價。聯準會的操作視窗正在收窄——既要避免通膨預期失錨走高,也要搶在失業率加速上行前及時行動。

勞動市場目前正承擔著支撐當前擴張週期的結構性重任。

整體就業成長雖仍為正,但離職率、招聘率與失業持續時間等先行指標,已顯示這根承重支柱正受到緩慢但持續的考驗。「雙軌消費者」格局的延續,完全取決於這根支柱能否守住。一旦出現鬆動,高收入消費邏輯的基礎,將被消費者與市場迅速重新審視。

加密市場焦點

南韓加密課稅框架遭遇日益激烈的政治反彈

南韓政府擬推出的加密貨幣課稅框架,正面臨愈演愈烈的政治與民間阻力。一份要求廢除該方案的全國連署,在短短一週多時間內即突破 5 萬份,自動觸發國會正式審查程序。連署的矛頭指向政府擬對年度加密投資獲利超過 250 萬韓元的部分課徵 22% 稅率(由 20% 資本利得稅加 2% 地方稅構成)。此措施依據財政部管理下的《所得稅法》立法,目前預定於 2027 年 1 月正式生效,此前已歷經多次延期。

批評者指出,此方案在數位資產與傳統金融市場之間製造了明顯的不公平待遇。依現行南韓稅制,股票投資者年獲利未逾 5,000 萬韓元(約 3.6 萬美元)免稅;而加密投資者的免稅門檻,卻僅有 250 萬韓元(約 1,800 美元)。連署者指出,此一落差對年輕散戶投資者衝擊最大——在住房成本高企、薪資成長停滯的環境下,這批投資者正是將數位資產視為財富積累替代途徑的主要群體。

這波反彈,也折射出外界對南韓加密監管基礎設施的廣泛不滿。投資者普遍認為,當局意圖將數位資產以成熟金融工具的標準課稅,卻未能提供與股票市場相當的投資者保護、市場監控或制度性保障機制。

交易所監管、不公平交易行為、質押收益、DeFi 活動及境外交易所申報等核心議題,至今仍懸而未決。

政治壓力也隨之升溫。保守派「國民力量黨」的部分黨籍立委,已提出立法,主張將數位資產課稅條款從《所得稅法》中全面刪除,而非僅是再度延期。

這場爭論,折射出南韓面臨的更深層戰略抉擇:激進課稅是否將侵蝕其作為全球最活躍散戶加密市場之一的競爭優勢,並加速資金向境外平台及監管更為友善的司法管轄區遷移。

南韓的案例,已是各司法管轄區爭奪數位資產生態主導權這一更大趨勢的縮影——散戶比重較高的市場,正被迫在「將數位資產視為平行稅基」與「將其納入家庭財富形成的戰略性工具」之間作出抉擇。這場博弈的結果,將決定南韓究竟能否守住其主導的散戶交易格局,抑或加速推動市場活動向監管更輕、更具協調性的區域遷移。

Grayscale 推遲 IPO,加密掛牌潮在市場情緒疲弱下後勁不繼

全球最大數位資產管理機構之一 Grayscale,已宣布暫緩其原定的首次公開募股(IPO)計畫,凸顯出隨著投資者對新上市加密公司熱情消退,加密掛牌市場正整體降溫。Grayscale 此前已於 2025 年底,就美股上市事宜向美國證券交易委員會(SEC)提交機密草案登記書,但目前預計將至少暫停籌備至 2026 年第四季。

此決定反映出加密相關股票市場整體環境持續惡化——交易量萎縮、IPO 後市場表現欠佳,大幅壓低了新上市的吸引力。在此前數年成功掛牌的浪潮之後,市場動能已顯著放緩。Kraken 母公司 Payward、Consensys 與 Ledger,皆以相同的不利市場環境為由,相繼宣布延遲各自的 IPO 計畫。

放緩的核心原因,在於投資人情緒的結構性轉變。公開市場對加密相關掛牌的估值要求日趨嚴格——更清晰的盈利路徑、更穩定的現金流,以及更低的加密波動率敞口,已成為前提條件。對於 Grayscale 這類收入與加密資產價格及資金流向高度掛鉤的資產管理機構而言,當前時機不利於公開上市。

此次延遲,也揭示了加密 IPO 週期中一個結構性規律:早期熱情往往在牛市階段集中爆發,一旦流動性收緊或上市後表現令人失望,便會迅速退潮。

各公司因此趨於保守,選擇等待更有利的市場環境,而非冒著低估值或掛牌表現不佳的風險提前衝關。

Grayscale 的推遲,清晰傳遞出一個訊號:加密公司與傳統資本市場的融合之路,正如其他成長型板塊一樣,同樣受制於相同的週期性規律與市場紀律。