Issue #207:

BTC Mắc Kẹt Đi Ngang Trong Vùng Giá Khi Áp Lực Lạm Phát Ngày Càng Lớn

Điểm Tựa Quan Trọng Của BTC Đang Dần Mất Cân Bằng

Bitcoin vừa trải qua một tháng 5 khá trái ngược với những diễn biến của bối cảnh vĩ mô. Đầu tháng, BTC từng tăng mạnh vượt $82.000 trong bối cảnh lợi suất trái phiếu Mỹ liên tục giảm và các tín hiệu kinh tế trở nên tích cực hơn. Thế nhưng thay vì tận dụng những điều kiện thuận lợi đó để tiếp tục đi lên, Bitcoin cuối cùng ngậm ngùi kết thúc tháng ở mức giá thấp hơn. Diễn biến này cho thấy lực cản lớn nhất không đến từ bên ngoài mà xuất phát từ chính thị trường crypto. Từ đang ở một giai đoạn tăng trưởng mạnh (sau khi vượt mốc $72.000), thị trường đã chuyển sang trạng thái bán ra liên tục, khiến các đồng tiền lớn dần mất giá ngay cả khi chứng khoán truyền thống vẫn đang phá kỷ lục liên tục. Sự đối lập này cho thấy người chơi crypto đang thiếu tự tin vào thị trường, chứ không phải do kinh tế vĩ mô có vấn đề.

Nguyên nhân lớn nhất chính là sự suy giảm nhu cầu của các tổ chức đầu tư. Các quỹ ETF Bitcoin spot từng là điểm tựa lớn giúp gom hết lượng coin bị bán ra thị trường, thì nay lại bị rút hơn 3 tỷ USD chỉ trong ba tuần. Kết hợp với làn sóng chốt lời từ nhà đầu tư ngắn hạn và nhu cầu mua spot giảm tốc, sự suy yếu của dòng tiền tổ chức đã lấy đi một trong những yếu tố hỗ trợ quan trọng nhất cho đợt phục hồi của Bitcoin hồi đầu năm. Vì vậy, thị trường ngày càng dễ bị chi phối bởi áp lực bán phát sinh từ hoạt động phân phối.

Biểu Đồ BTC/USD Khung 4 Giờ. (Nguồn: Bitfinex)

Nền kinh tế Mỹ vẫn đang tăng trưởng, nhưng những vấn đề bất ổn đã bắt đầu xuất hiện. Mức tăng GDP đã chậm lại chỉ còn 1,6% dù các doanh nghiệp vẫn báo có có lãi. Điều này gây ra một sự mâu thuẫn: thị trường cổ phiếu thì lạc quan, nhưng lãi suất trái phiếu lại tăng cao do nhà đầu tư đang lo lắng về lạm phát, thiếu hụt ngân sách và chi phí vay vốn đắt đỏ.

Khả năng bám trụ của nền kinh tế hiện nay đang chủ yếu dựa vào nhóm những người có thu nhập cao. Lạm phát vẫn chưa thể giảm về mức kỳ vọng của Fed, trong khi thu nhập thực tế và tiền tiết kiệm của người dân lại đang giảm dần. Nhóm người giàu, nhờ có sẵn tài sản tích trữ và nền tảng tài chính tốt, đang chi tiêu nhiều hơn để bù đắp lại sức mua, trong khi những người thu nhập thấp đang chịu áp lực tài chính rất lớn.

Việc làm đang là chiếc phao cứu sinh chính của cả nền kinh tế. Dù tỷ lệ thất nghiệp vẫn ổn định, nhưng số người xin trợ cấp thất nghiệp kéo dài lại tăng, ít cơ hội việc làm mới và người lao động cũng ít chuyển việc hơn, cho thấy nhu cầu tuyển dụng đang chậm lại. Chỉ cần lực lượng lao động vẫn có việc làm, sức mua sẽ được duy trì, nhưng nếu thị trường việc làm xấu đi, tình hình tăng trưởng hiện tại sẽ gặp báo động ngay lập tức.

Tại Hàn Quốc, các đề xuất về thuế tiền mã hóa đang vấp phải sự phản đối gay gắt. Nhiều người cho rằng nhà đầu tư crypto đang bị xử lý khắt khe hơn nhiều so với người chơi chứng khoán, dù họ không được pháp luật bảo vệ tốt bằng. Sự việc này cho thấy các quốc gia đang phải cạnh tranh rất gắt gao để thu hút các hoạt động kinh doanh tài sản kỹ thuật số.

Mặt khác, công ty Grayscale vừa phải hoãn kế hoạch lên sàn chứng khoán. Động thái này cho thấy nhà đầu tư đang giảm bớt mặn mà với các công ty tiền mã hóa, bởi vì thị trường hiện nay ưu tiên những doanh nghiệp làm ăn có lãi và dòng tiền ổn định hơn là chỉ dựa vào sức nóng của tài sản kỹ thuật số.

Tín Hiệu Thị Trường

Tháng Mà Tác Động Từ Yếu Tố Vĩ Mô Không Còn Là Lời Giải Thích Hợp Lý Nữa

Tháng Năm là thời điểm Bitcoin tiếp tục đà tăng giá sau khi bứt phá thành công ngưỡng $72.000 từ tháng Tư. Khởi đầu rất ấn tượng, BTC tăng nhanh 8,5% chỉ trong sáu ngày đầu tháng trước khi tụt giảm lại, dòng tiền cũng từ đó dịch chuyển sang các đồng coin nhỏ hơn, giúp một số đồng đạt đỉnh giá trị cao nhất từ trước đến nay (ATH) và nhiều đồng khác vươn lên mức cao nhất trong vài tháng qua.

Tuy nhiên, sau sự kiện chốt quyền nhận cổ tức của STRC vào ngày 15/5, giá trị của BTC đã giảm mạnh xuống tận $72.487, mất tới 12,5% so với đỉnh, khiến giá Bitcoin rơi xuống mức thấp hơn nhiều so với mức $76.318 của đầu tháng. Ngược lại với tình cảnh đó, các thị trường chứng khoán truyền thống lại trụ vững đến cuối tháng. Cụ thể, chỉ số SPX kết thúc tháng năm với mức tăng 5,15% và lập đỉnh mới, cho thấy thị trường tiền điện tử có vẻ lại một lần nữa đang bị bỏ lại phía sau.

Hình 1: Biểu Đồ BTC/USD Khung 4 Giờ. (Nguồn: Bitfinex)

Nếu xét theo chu kỳ hàng năm, Bitcoin đang có dấu hiệu đi theo lối mòn của các đợt suy thoái trước đây khi kết thúc tháng năm bằng một sắc đỏ. Thực tế này đi ngược lại với số liệu từ năm 2013, khi tỷ suất sinh lời trung bình của tháng năm thường là dương 7,36%, với mức trung vị luôn trên 3,5%.

Hình 2: Tỷ Suất Sinh Lời Hàng Tháng Của Bitcoin Kể Từ Năm 2013. (Nguồn: Coinglass)

Vào những năm thị trường sụt giảm như 2018 và 2022, giá thường có một đợt hồi phục ngắn sau những tháng ảm đạm đầu năm. Chu kỳ này thường gắn với chu kỳ thanh khoản toàn cầu và chu kỳ halving của Bitcoin. Tuy nhiên, trong hai năm qua, chu kỳ tiền tệ đã bị đảo lộn bởi các cuộc xung đột địa chính trị, bắt đầu từ việc Mỹ tăng thuế và gần đây là căng thẳng tại Iran. Hiện tại, Bitcoin dường như đang đi đúng tiến trình của những mùa giảm giá trước đây: khởi sắc đầu năm nhưng lại kết thúc tháng năm bằng một đợt giảm, mở ra khả năng tháng sáu tiếp tục ngập trong sắc đỏ.

Điều quan trọng nhất rút ra từ tháng năm không phải là việc BTC tụt đà, mà là câu chuyện đằng sau đó. Trong tuần cuối cùng của tháng, giá BTC đã rơi từ mức cao $78.129 vào ngày thứ hai xuống còn $72.487 vào ngày thứ sáu. Điều đáng nói là lúc đó lãi suất trái phiếu Mỹ đã giảm từ 4,67% xuống 4,45%. Sự trái ngược này rất có ý nghĩa: rào cản lớn nhất trước đó là lãi suất thực tế đã giảm bớt áp lực, tạo cơ hội cho các tài sản khác tăng giá, nhưng Bitcoin vẫn bị bán mạnh. Điều này chứng tỏ đợt giảm giá vừa qua không phải do kinh tế vĩ mô xấu đi, mà do người chơi trong thị trường crypto đang liên tục bán ra trong khi người mua lại quá ít. Thực tế này khớp với việc các quỹ ETF giảm mua, các tổ chức lớn thờ ơ và người chơi ngắn hạn đua nhau chốt lời mà chúng ta đã nói gần đây.

Hình 3: Diễn Biến Tương Quan Của Bitcoin So Với Trái Phiếu Kho Bạc Mỹ Kỳ Hạn 10 Năm Và NASDAQ. (Nguồn: Treenews)

Việc giá BTC up-trend vào đầu tháng rồi giảm dần trong suốt 24 ngày sau đó là dấu hiệu rất quen thuộc của một đợt xả hàng: lực mua ban đầu cạn kiệt và thị trường cứ thế tụt giá dần. Kết thúc tháng, BTC tạm biệt 3,2% giá trị và giảm tổng cộng 12,5% so với mức đỉnh gần nhất, do dòng tiền từ các quỹ lớn không vào giải cứu như mong đợi.

Chúng ta có thể tóm tắt tháng năm qua ba giai đoạn. Đầu tiên là cú tăng giá mạnh vượt đỉnh tháng tư lên vùng $82.000, mức giá này trở thành bức tường kiên cố trong mười ngày đầu. Giai đoạn hai là cú sốc kinh tế khi lãi suất và lạm phát tăng cao, khiến nhiều tài khoản bị xóa sổ vào khoảng ngày 18 tháng 5. Giai đoạn ba là những ngày giảm giá âm thầm cuối tháng, cho thấy nội bộ thị trường đang rất yếu, nhất là khi các thị trường tài chính khác vẫn liên tục tăng điểm khi chốt phiên.

Nếu lịch sử lặp lại, tháng sáu tới có thể sẽ là một tháng khó khăn đối với thị trường tiền mã hóa. Chỉ khi có một lượng tiền lớn từ các quỹ ETF và các sản phẩm tổ chức như STRC đổ vào thì tình hình mới có thể thay đổi.

Nhìn vào cách vận hành của thị trường, các tổ chức lớn chính là bên quyết định đường đi của giá trong tháng qua. Trong đợt hồi phục trước đó, các quỹ ETF tại Mỹ đóng vai trò như một chiếc túi lớn gom hết lượng BTC bị bán ra, với tốc độ nhanh gấp 3 đến 6 lần lượng coin mới do thợ đào tạo ra. Nhưng sang tháng năm, chiếc túi này lại hoạt động ngược lại. Trong ba tuần qua, hơn 1 tỷ USD đã bị rút khỏi các quỹ này, cộng thêm áp lực từ việc những người mua ngắn hạn liên tục bán ra, dù lực bán này đã giảm bớt trong tuần cuối cùng.

Lực Mua Spot Yếu Dần, Thị Trường Cũng Ít Biến Động Mạnh

Những tín hiệu mới nhất từ thị trường cho thấy cả lực mua spot lẫn mức độ biến động đều đang suy yếu cùng lúc. Sau nhịp hồi phục ngắn đầu tháng 5, Chênh Lệch Khối Lượng Mua Và Bán Chủ Động Trên Thị Trường Spot đã quay đầu giảm trở lại khi BTC không thể chinh phục vùng kháng cự quanh $80.000. Cùng lúc đó, mức độ biến động dự kiến của giá cũng liên tục giảm xuống ở tất cả các kỳ hạn, rõ nhất là ở các hợp đồng ngắn hạn. Điều này cho thấy ngay cả khi giá tiếp tục giảm, khả năng xảy ra những đợt tăng hoặc giảm giá đột biến là rất thấp, do lượng hợp đồng đang mở trên thị trường phái sinh và quyền chọn cũng đang ở mức thấp nhất trong nhiều tháng qua.

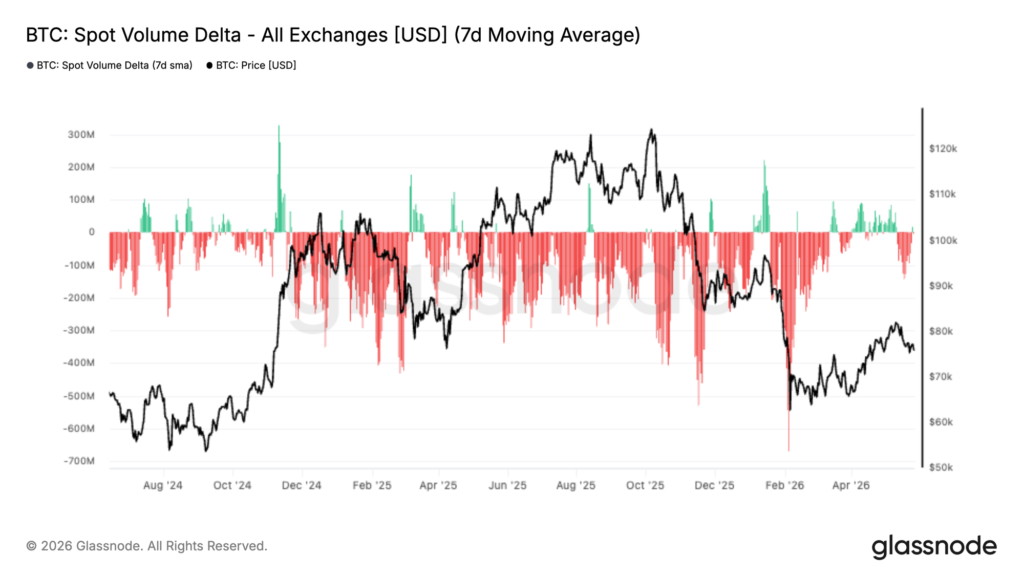

Hình 4: Chênh Lệch Khối Lượng Mua Và Bán Chủ Động Trên Thị Trường Spot Của Bitcoin So Với Giá BTC (Trung Bình Động 7 Ngày)

Xét về cách vận hành của thị trường, sự sụt giảm của các lệnh mua trực tiếp trên sàn spot là một tín hiệu rất quan trọng. Đợt tăng giá từ vùng đáy tháng hai trước đó sở dĩ có thể đứng vững được là nhờ lực mua spot rất quyết liệt, tạo nên một bệ đỡ an toàn. Tuy nhiên, bệ đỡ này đã yếu đi rõ rệt trong 2 tuần qua, khi lực mua cạn kiệt mỗi khi giá tiến gần đến vùng đỉnh, còn phe bán thì ngày càng chiếm ưu thế trong việc điều hướng dòng tiền.

Tóm lại, để BTC có thể tăng giá mạnh mẽ trở lại, thị trường bắt buộc phải có sự quay lại của dòng tiền mua spot một cách bền vững. Nếu không có yếu tố kích thích này, Bitcoin có nguy cơ rơi lại vào trạng thái thị trường trầm lắng, bị chia nhỏ và bào mòn bởi áp lực bán giống như những tháng đầu năm nay.

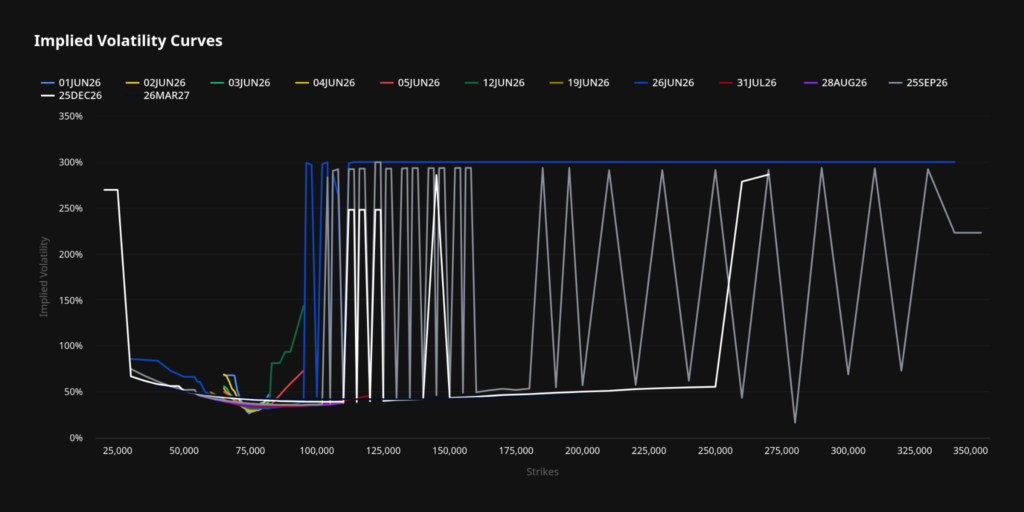

Hình 5: Đường Cong Biến Động Kỳ Vọng Của Bitcoin Theo Các Ngày Đáo Hạn Quyền Chọn

Trong hai tuần qua, mức độ biến động dự kiến trong vòng 30 ngày của các hợp đồng quyền chọn Bitcoin đã giảm mạnh từ khoảng 38,5% xuống còn 33%. Các hợp đồng kỳ hạn dài hơn cũng cho thấy xu hướng giảm tương tự, dù mức giảm có phần nhẹ nhàng hơn.

Điều này chứng tỏ các nhà đầu tư quyền chọn đang ít muốn bỏ ra số tiền lớn để bảo vệ tài khoản hay cá cược vào hướng đi của giá nữa. Khi mức độ biến động dự kiến liên tục giảm, thị trường bước vào giai đoạn mà những người bán quyền chọn sẽ quyết định giá cả, và cơ hội cho những cú tăng giảm giá gây sốc là rất thấp. Điều này hoàn toàn khớp với những gì chúng tôi quan sát được trên thị trường hợp đồng tương lai vô thời hạn, khi số lượng hợp đồng mở cứ giảm dần đều chứ không có cú quét thanh lý đòn bẩy ồ ạt, dẫn đến việc giá giảm từ từ từ ngày này qua ngày khác thay vì một cú sập nhanh hay cú bay giá chớp nhoáng.

Tổng Quan Tình Hình Vĩ Mô

Lợi Suất Thực Tăng Cao Báo Hiệu Rủi Ro Kinh Tế Đang Tích Tụ

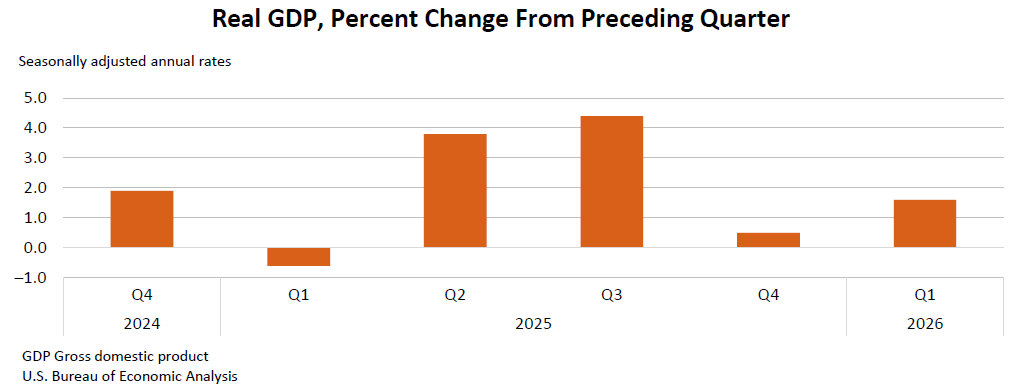

Hình 6. Tăng Trưởng GDP Chậm Lại Trong Khi Lợi Nhuận Doanh Nghiệp Tăng Mạnh Kỷ Lục

Nền kinh tế Mỹ tiếp tục tăng trưởng trong quý I/2026 nhưng tốc độ đã chậm lại đáng kể. Theo ước tính lần hai được Cục Phân Tích Kinh Tế Mỹ công bố ngày 28/5/2026, Tổng sản phẩm quốc nội thực (GDP) tăng trưởng với tốc độ thường niên 1,6%, thấp hơn mức 2,0% trong báo cáo sơ bộ trước đó do đầu tư và chi tiêu tiêu dùng suy yếu. Dù vậy, lợi nhuận doanh nghiệp vẫn duy trì sức mạnh ấn tượng. Tốc độ tăng trưởng lợi nhuận tổng hợp của các doanh nghiệp thuộc S&P 500 trong quý I/2026 hiện đạt 28,4% khi 94% doanh nghiệp đã công bố kết quả kinh doanh. Đây là mức tăng trưởng theo năm cao nhất kể từ quý IV/2021. Đáng chú ý, 84% doanh nghiệp ghi nhận lợi nhuận trên mỗi cổ phiếu vượt kỳ vọng thị trường. Nhờ đó, chỉ số S&P 500 đã tăng khoảng 11% từ đầu năm đến nay và tiếp tục giao dịch gần vùng đỉnh lịch sử. Tuy nhiên, đà tăng của lợi suất thực trái phiếu kho bạc Mỹ cho thấy nhà đầu tư ngày càng lo ngại về áp lực lạm phát, thâm hụt ngân sách và chi phí vốn dài hạn. Điều này đang tạo ra khoảng cách ngày càng lớn giữa sự lạc quan trên thị trường chứng khoán và tâm lý thận trọng trên thị trường trái phiếu.

Hình 7: Biểu Đồ Giá Chỉ Số S&P 500 (Nguồn: TradingView)

Động Lực Tăng Trưởng Đang Tập Trung Vào Một Số Ít Lĩnh Vực

Mặc dù các chỉ số kinh tế tổng thể vẫn duy trì tín hiệu tích cực, nhiều mất cân đối mang tính cấu trúc đang ngày càng bộc lộ rõ. Trong đó có tình trạng thâm hụt ngân sách kéo dài, làn sóng đầu tư ngày càng mạnh vào hạ tầng trí tuệ nhân tạo, mức độ tập trung cao trong nhóm cổ phiếu công nghệ và tỷ trọng chi tiêu tiêu dùng ngày càng lớn đến từ các hộ gia đình có thu nhập cao.

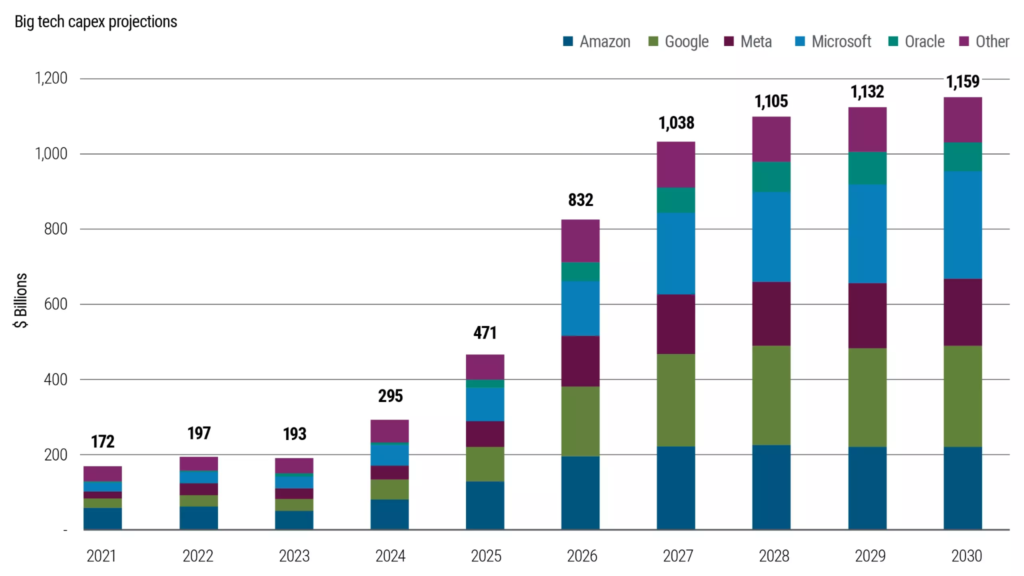

Sức mạnh lợi nhuận của doanh nghiệp trong quý I/2026 phần lớn được thúc đẩy bởi một số ít tập đoàn công nghệ quy mô lớn. Theo FactSet, nhóm Magnificent Seven ghi nhận mức tăng trưởng lợi nhuận thực tế lên tới 63,2% trong quý, trong khi 493 doanh nghiệp còn lại thuộc S&P 500 chỉ đạt mức tăng 17,4%. NVIDIA, Alphabet, Amazon và Meta là bốn trong số năm doanh nghiệp đóng góp lớn nhất vào mức tăng trưởng lợi nhuận chung của toàn chỉ số. Những diễn biến này cho thấy sức mạnh của nền kinh tế đang ngày càng phụ thuộc vào một nhóm động lực tương đối hẹp.

Hình 8. Dự Báo Chi Phí Vốn Của Các Tập Đoàn Công Nghệ Lớn, Thể Hiện Chi Tiêu Vốn Thực Tế Và Dự Kiến Từ Năm 2021 Đến Năm 2030 Tính Theo Tỷ USD. (Nguồn: Bloomberg, Mckinsey, Citi, Oxford Economics, Phân Tích Của PIMCO Tính Đến Ngày 15 Tháng 5 Năm 2026)

Tín Hiệu Từ Thị Trường Trái Phiếu: Lợi Suất Thực Lên Mức Cao Nhất Trong Nhiều Năm

Những lo ngại trên cũng được phản ánh rõ qua thị trường trái phiếu khi lợi suất thực đồng loạt tăng lên. Đây là chỉ số đo lường chi phí đi vay sau khi đã loại trừ tác động của lạm phát. Lợi suất thực có ý nghĩa quan trọng vì ảnh hưởng trực tiếp đến quyết định đầu tư của doanh nghiệp, khả năng tiếp cận tín dụng mua nhà và chi phí huy động vốn của chính phủ. Thông thường, lợi suất thực tăng là dấu hiệu cho thấy điều kiện tài chính đang thắt chặt và chi phí vốn trên toàn nền kinh tế ngày càng cao.

Hình 9: Lợi Suất Trái Phiếu Kho Bạc Mỹ Chống Lạm Phát (TIPS) Kỳ Hạn 10 Năm Theo Ngày. (Nguồn: Ngân Hàng Dự Trữ Liên Bang St. Louis, Trading Economics)

Kể từ khi căng thẳng tại Trung Đông leo thang, lợi suất thực của trái phiếu kho bạc Mỹ chống lạm phát đã tăng đáng kể, đặc biệt ở nhóm kỳ hạn ngắn. Tính đến ngày 29/05/2026, lợi suất thực TIPS kỳ hạn 10 năm đạt khoảng 2,04%, tăng khoảng 13 điểm cơ bản trong tháng 5. Trong khi đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm thông thường đóng cửa quanh mức 4,46%. Các mức lợi suất này cho thấy nhà đầu tư đang kỳ vọng áp lực lạm phát sẽ tiếp tục duy trì trong ngắn hạn và ngày càng tin rằng mặt bằng lãi suất cao có thể kéo dài lâu hơn dự kiến.

Nguyên Nhân Khiến Lợi Suất Thực Tăng Cao

Chi phí vay tiền tăng lên do một vài yếu tố chính. Việc chính phủ tăng cường phát hành nợ đã thu hút lượng lớn tiền vốn từ thị trường, cùng lúc đó, các công ty công nghệ vẫn liên tục đổ tiền xây dựng trung tâm dữ liệu và hạ tầng trí tuệ nhân tạo. Ngoài ra, việc thiếu hụt nguồn cung năng lượng và nguyên vật liệu cao cấp cũng làm tăng nguy cơ lạm phát.

Cấu Trúc Bất Thường: Điều Gì Sẽ Hóa Giải Sự Phân Hóa?

Lợi nhuận tăng mạnh và các doanh nghiệp vẫn tiếp tục đầu tư đang giúp nền kinh tế giữ được đà phát triển ở bề nổi. Tuy nhiên, sự kết hợp này rất lạ lùng: mức tăng lợi nhuận quý 1 lên tới 28,4% lại đi kèm với chỉ số GDP chỉ tăng 1,6% và lãi suất thực 10 năm ở mức trên 2%.

Sự trái ngược giữa thị trường cổ phiếu và thị trường trái phiếu cho thấy người ta đang hoài nghi về việc liệu các cải tiến về năng suất và công nghệ có bù đắp nổi cho áp lực lạm phát và các khó khăn ngân sách đang diễn ra bên dưới nền kinh tế hay không.

Lịch sử chứng minh rằng tình trạng mâu thuẫn này chỉ có thể được giải quyết bằng một bước tiến vượt bậc về năng suất lao động, hoặc một trong ba chỉ số trên phải thay đổi giá trị một cách rõ rệt.

Lạm Phát Khiến Tăng Trưởng Kinh Tế Ngày Càng Phụ Thuộc Vào Nhóm Người Có Thu Nhập Cao

Sự phân hóa được đề cập ở phần trước cũng đang thể hiện rõ ở cấp độ hộ gia đình. Lạm phát tiếp tục bào mòn sức mua của nhóm thu nhập thấp, trong khi các hộ gia đình có thu nhập cao vẫn được bảo vệ nhờ giá trị tài sản gia tăng. Các số liệu mới nhất cho thấy cả hai xu hướng này đều đang trở nên rõ nét hơn. Đây đang dần trở thành một đặc điểm nổi bật của môi trường kinh tế hiện tại: nhóm thu nhập cao được hưởng lợi từ lượng tiền tiết kiệm tích lũy, khả năng tiếp cận tín dụng tốt hơn và đà tăng của tài sản tài chính, qua đó duy trì mức chi tiêu ổn định. Ngược lại, nhóm thu nhập thấp phải đối mặt với áp lực ngày càng lớn từ chi phí sinh hoạt cao và thu nhập thực tế trì trệ. Kết quả là động lực tăng trưởng của kinh tế Mỹ ngày càng tập trung vào các hộ gia đình giàu có.

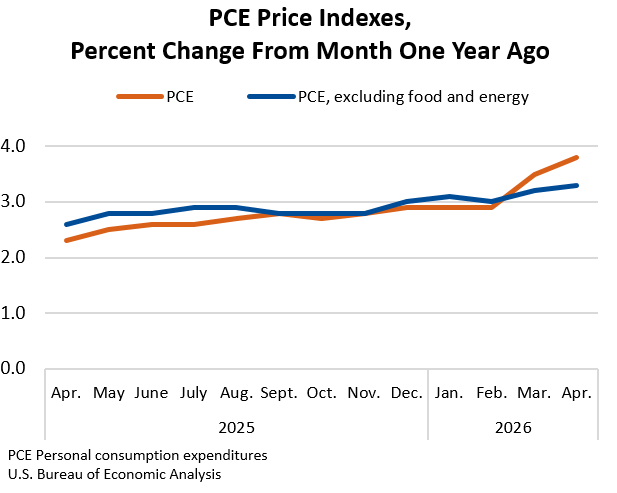

Hình 10: Lạm Phát PCE Tổng Thể Và PCE Lõi Theo Năm. (Nguồn: Cục Phân Tích Kinh Tế Mỹ)

Lạm Phát Vẫn Dai Dẳng Neo Vượt Mức Mục Tiêu

Báo cáo về Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) của Cục Phân tích Kinh tế Mỹ cho thấy PCE tổng thể trong tháng Tư đã tăng 0,4% so với tháng trước và tăng 3,8% so với cùng kỳ năm ngoái. PCE lõi cũng tăng lần lượt 0,2% và 3,3%, trong khi thu nhập thực tế sau thuế của người dân lại giảm 0,5%. Các con số này chứng minh rằng dù người dân chưa cắt giảm chi tiêu tổng thể, nhưng việc thu nhập thực tế yếu đi và tiền tiết kiệm giảm sút đang tạo ra gánh nặng tài chính rất lớn cho nhiều gia đình.

Chỉ số PCE tổng thể hiện đã vượt mức mục tiêu 2% của Cục Dự trữ Liên bang Mỹ (Fed) trong suốt 60 tháng liên tiếp. Việc chỉ số PCE lõi (đã loại bỏ giá thực phẩm và năng lượng) vẫn liên tục nằm ở mức cao cho thấy áp lực tăng giá là một vấn đề lâu dài chứ không phải tạm thời, ngay cả khi nền kinh tế chung đang phát triển chậm lại.

Hình 11: Tỷ Lệ Tiết Kiệm Cá Nhân Tại Mỹ Theo Tháng. (Nguồn: Cục Phân Tích Kinh Tế Mỹ)

Hình 12: Tỷ Lệ Tiết Kiệm Cá Nhân Tại Mỹ (Tháng 07/2019 – Tháng 01/2025)

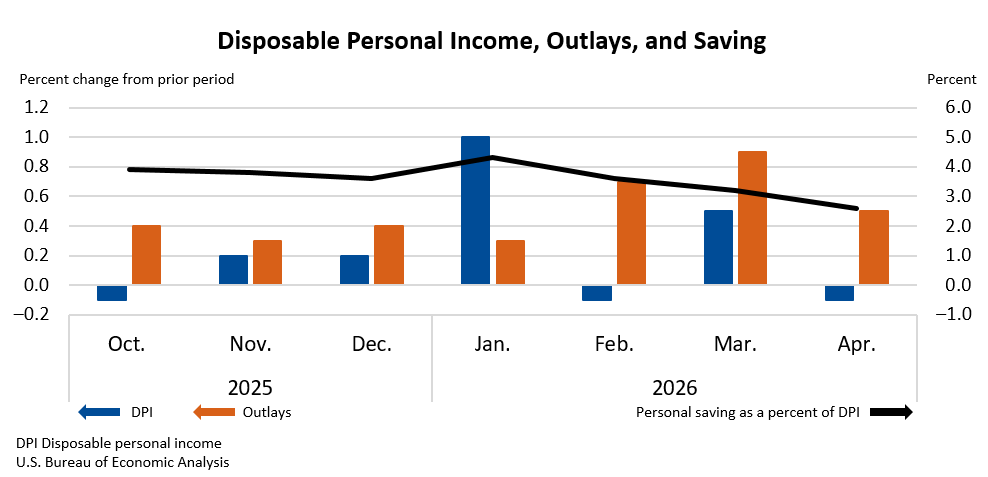

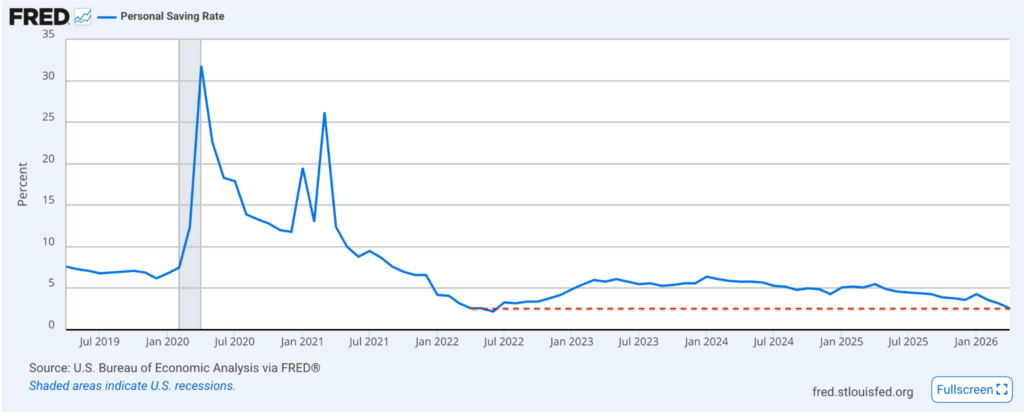

Tình hình tài chính của các gia đình tiếp tục yếu đi khi lạm phát tăng cao. Thu nhập của người dân không có gì thay đổi, thu nhập khả dụng thực tế giảm 0,5% và thu nhập thực tế không tính tiền trợ cấp chính phủ giảm 0,4%. Tỷ lệ tiết kiệm cá nhân đã giảm xuống còn 2,6% vào tháng Tư, mức thấp nhất kể từ tháng 6 năm 2022. Con số này chứng tỏ người dân đang phải lấy tiền tiết kiệm ra tiêu để duy trì mức chi tiêu hằng ngày do lạm phát làm giảm sức mua.

Sức Mạnh Chỉ Tập Trung Vào Một Chỗ

Dù gặp nhiều áp lực, người dân vẫn cố gắng duy trì việc chi tiêu. Mức chi tiêu thực tế tăng 0,1% trong tháng Tư. Tuy nhiên, sự vững vàng này đang thu hẹp lại: khi thu nhập thực tế không tăng và tiền dự trữ đã hết, việc gánh vác chi tiêu cho toàn xã hội đang đè nặng lên những gia đình có nền tảng tài chính tốt và nhiều tài sản hơn.

Người Tiêu Dùng Chia Làm Hai Nhóm

Sự phân hóa hiện tại đang là đặc điểm chính của nền kinh tế lúc này. Nhóm người có thu nhập cao vẫn sống khỏe nhờ tài sản tăng giá như đã đề cập ở phần trước, cùng với tiền tiết kiệm sẵn có và dễ dàng vay vốn để thoải mái mua sắm. Trong khi đó, người thu nhập thấp ngày càng gặp khó khăn vì chi phí sinh hoạt cao mà thu nhập lại tăng quá chậm. Kết quả là, sự tăng trưởng kinh tế ngày càng phụ thuộc nhiều hơn vào việc mua sắm của những người giàu.

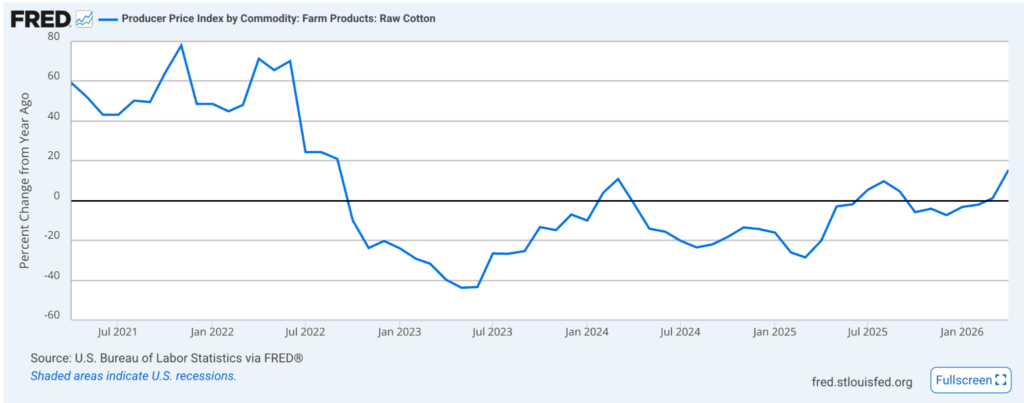

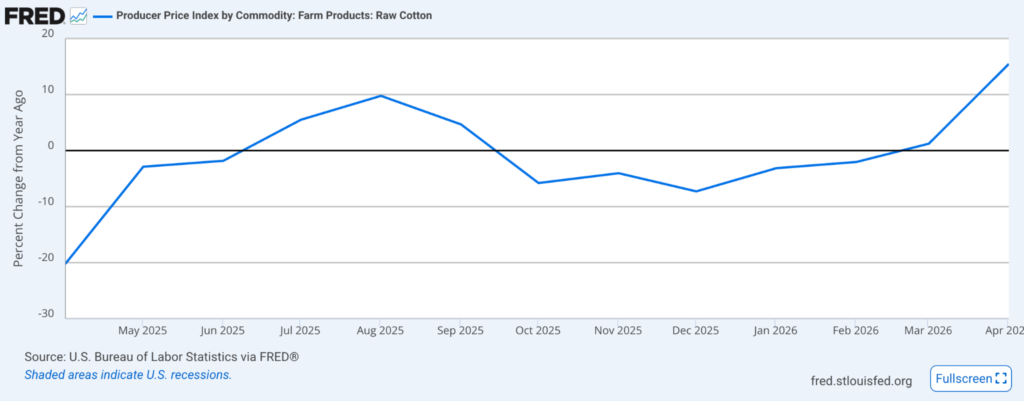

Hình 13: Chỉ Số Giá Sản Xuất Bông Tại Mỹ. (Nguồn: Cục Thống Kê Lao Động Mỹ, FRED)

Lạm Phát Từ Nguồn Cung: Bài Học Sớm Từ Giá Bông

Nguy cơ lạm phát còn tăng cao do các vấn đề từ nguồn cung hàng hóa. Giá năng lượng tăng hiện đã ảnh hưởng đến nhiều loại hàng hóa chứ không chỉ riêng xăng dầu hay vận tải. Một ví dụ cụ thể là thị trường bông, nơi giá cả tăng mạnh do nguồn cung thắt chặt và thị trường năng lượng thế giới gặp bất ổn.

Hình 14: Chỉ Số Giá Sản Xuất Bông Thô

Theo Bộ Nông nghiệp Mỹ, lượng bông tồn kho giảm, nhu cầu mua vẫn mạnh và thời tiết khô hạn ở các vùng trồng chính đã đẩy giá bông lên cao. Báo cáo dự báo lượng bông dự trữ trên thế giới sẽ tiếp tục giảm do nhu cầu tiêu thụ vượt quá khả năng sản xuất trong niên độ 2026/27. Chỉ số giá nhà sản xuất đối với mặt hàng bông tại Mỹ theo đó đã tăng 15,5% trong tháng Tư so với một năm trước đó.

Điều này cho thấy các cú sốc về nguồn cung đang lan rộng ra toàn bộ nền kinh tế. Chi phí sản xuất các loại sợi tự nhiên và sợi tổng hợp tăng lên sẽ dần ảnh hưởng đến giá hàng hóa tiêu dùng, khiến cho việc đưa lạm phát về mức mục tiêu 2% của Fed trở nên khó khăn hơn nhiều.

Cuối cùng, thách thức đối với các nhà quản lý ngày càng phức tạp. Khi lạm phát vẫn ở mức cao, còn thu nhập thực tế và tiền tiết kiệm của người dân cứ ít dần, nền kinh tế có thể vẫn phát triển nhờ vào sức mua của nhóm người từ dư dả đến giàu, nhưng nền móng của sự tăng trưởng đó đang hẹp dần và rất dễ bị tổn thương bởi các cuộc khủng hoảng sau này.

Vai Trò Hiện Tại Của Thị Trường Việc Làm: Là Điểm Tựa Cuối Cùng Giữ Vững Mức Chi Tiêu Của Người Dân

Thị trường việc làm tại Mỹ vẫn là điểm tựa vững chắc giúp nhóm người giàu duy trì chi tiêu và thúc đẩy nền kinh tế phát triển, nhưng các chỉ số phụ bên dưới đã bắt đầu yếu đi. Chỉ cần thu nhập từ công việc của người dân nhìn chung vẫn ổn định, sự khác biệt giữa việc mua sắm thoải mái của người giàu và áp lực tài chính của người nghèo sẽ còn kéo dài. Tuy nhiên, một khi thị trường việc làm xấu đi, sự chênh lệch này sẽ nhanh chóng biến mất.

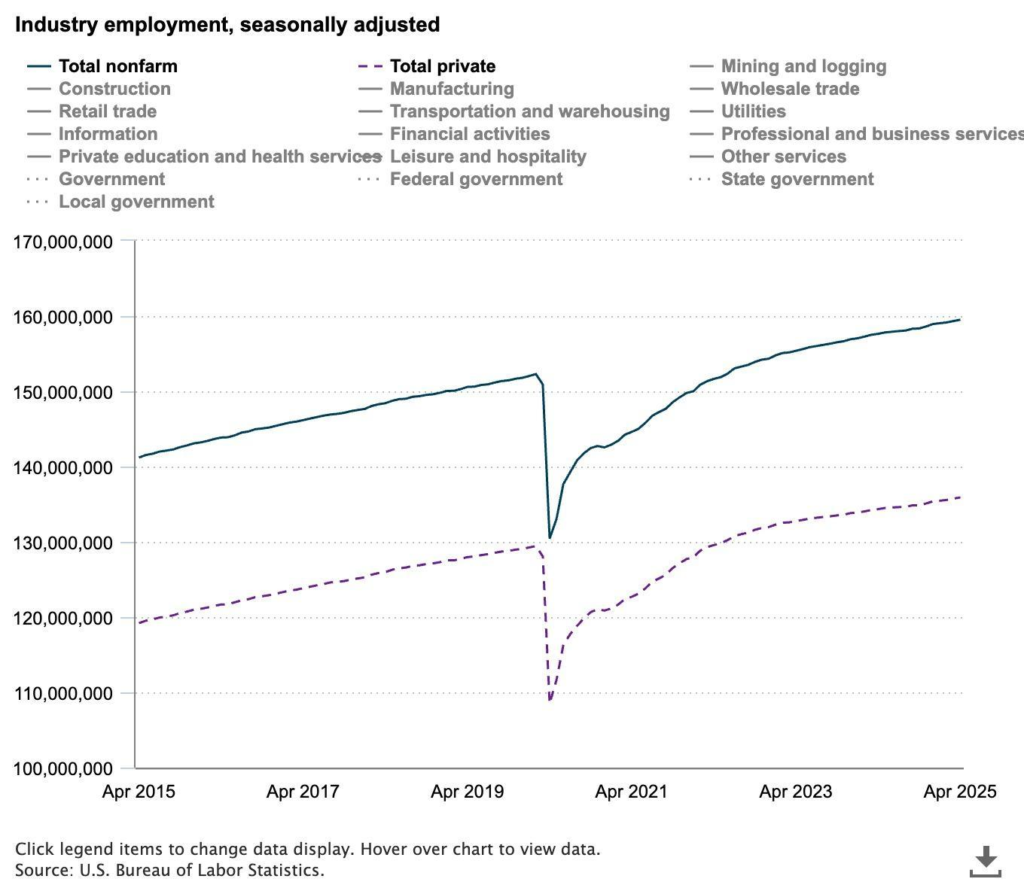

Hình 15: Mức Thay Đổi Việc Làm Phi Nông Nghiệp Tại Mỹ. (Nguồn: Cục Thống Kê Lao Động Mỹ)

Tình Hình Việc Làm Tổng Thể Vẫn Duy Trì Tích Cực

Số liệu mới nhất từ Cục Thống kê Lao động Mỹ cho biết nền kinh tế Mỹ đã tạo thêm 177.000 chỗ làm mới ngoài ngành nông nghiệp trong tháng tư, và tỷ lệ thất nghiệp vẫn giữ nguyên ở mức 4,2%. Thu nhập trung bình theo giờ tăng 0,2% so với tháng trước và tăng 3,8% so với cùng kỳ năm ngoái, tương đương với xu hướng của ba tháng qua. Dù số lượng việc làm mới vẫn ở mức dương, nhưng tốc độ tăng trưởng đã chậm lại so với mức trung bình trên 200.000 việc của quý 1 năm 2026.

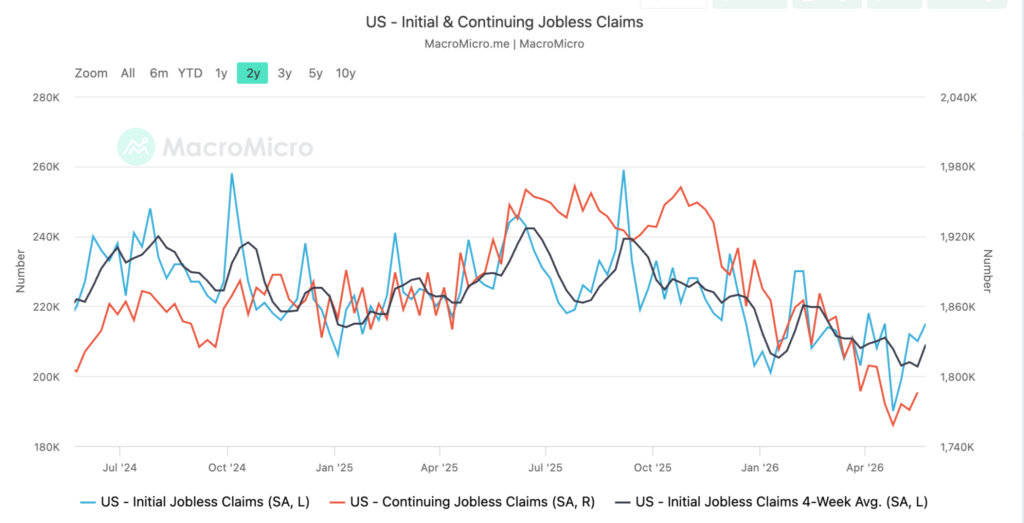

Hình 16: Số Đơn Xin Trợ Cấp Thất Nghiệp Lần Đầu Và Tiếp Tục Tại Mỹ Theo Tuần. (Nguồn: Bộ Lao Động Mỹ)

Nhu Cầu Tuyển Dụng Thực Tế Đang Giảm Dần

Số lượng đơn xin trợ cấp thất nghiệp lần đầu hằng tuần vẫn duy trì ở mức gần 220.000 đơn, và con số trung bình của bốn tuần là khoảng 215.000 đơn. Cả hai mức này vẫn thấp hơn nhiều so với thời kỳ suy thoái kinh tế. Tuy nhiên, số người tiếp tục nhận trợ cấp thất nghiệp đã tăng lên vượt mức 1,9 triệu vào giữa tháng năm, cho thấy những người bị mất việc đang gặp khó khăn và mất nhiều thời gian hơn để tìm việc mới. Khoảng cách ngày càng lớn này là dấu hiệu sớm cho thấy các doanh nghiệp đang giảm bớt việc tuyển dụng, dù làn sóng sa thải chưa diễn ra mạnh mẽ.

Tình trạng tương tự cũng được thấy rõ qua khảo sát Cơ Hội Việc Làm Và Luân Chuyển Lao Động (JOLTS) do Cục Thống Kê Lao Động Mỹ công bố. Tỷ lệ vị trí việc làm trống đã giảm xuống còn 4,3% so với mức 4,8% của năm ngoái, trong khi tỷ lệ người tự nguyện xin nghỉ việc giảm xuống còn 2,0%, mức thấp nhất trong bốn năm qua. Việc người lao động ít nghỉ việc hơn cho thấy họ không còn tự tin vào khả năng tìm được công việc mới có mức lương cao hơn, và điều này thường dẫn đến việc tăng lương bị chậm lại trong thời gian tới.

Nhu Cầu Tuyển Dụng Chỉ Đang Tập Trung Vào Một Số Ít Nhóm Ngành

Cách phân bổ các vị trí việc làm mới càng chứng minh cho tình trạng tập trung thu nhập đã nhắc đến ở phần trước. Nhu cầu tuyển dụng vẫn chỉ tập trung vào ngành y tế, cơ quan nhà nước và dịch vụ giải trí; trong khi đó, các ngành sản xuất, dịch vụ chuyên môn và lao động thời vụ đã bị sụt giảm trong ba tháng gần đây.

Việc chỉ có vài ngành tạo ra việc làm nghĩa là chỉ cần một chỉ số xấu đi ở bất kỳ ngành nào trong số này, tổng số việc làm mới của nền kinh tế sẽ lập tức rơi xuống dưới mức cần thiết để giải quyết việc làm cho những người mới bước vào độ tuổi lao động.

Lý Do Thị Trường Việc Làm Quyết Định Sự Phân Hóa Giàu Nghèo

Thị trường việc làm là yếu tố quyết định xem sự chênh lệch chi tiêu giữa người giàu và người nghèo có tiếp tục diễn ra hay không. Nhóm người thu nhập cao có tiền từ nhiều nguồn như lương, thưởng bằng cổ phiếu và lợi nhuận đầu tư tài sản. Ngược lại, nhóm thu nhập thấp gần như sống hoàn toàn bằng tiền lương theo giờ và các khoản trợ cấp. Nếu thất nghiệp tăng lên, thu nhập của những người đang phải tiêu vào tiền tiết kiệm sẽ bị giảm mạnh, trong khi chi tiêu của người giàu vẫn sẽ không bị ảnh hưởng gì, trừ khi thị trường tài sản điều chỉnh giá vì kinh tế đi xuống.

Vị trí của Fed trong hoàn cảnh này cũng rất quan trọng. Tình trạng lạm phát kéo dài trong ngành dịch vụ và nhà ở khiến Fed chưa thể hạ lãi suất ngay, nhưng thị trường việc làm đang yếu đi lại làm cho việc chậm trễ trở nên nguy hiểm hơn. Fed đang có rất ít thời gian để hành động trước khi lạm phát vượt tầm kiểm soát hoặc tỷ lệ thất nghiệp tăng lên một cách rõ ràng.

Thị trường việc làm chính là nền móng cốt lõi đang giữ cho nền kinh tế tiếp tục tăng trưởng lúc này.

Tăng trưởng việc làm chung nhìn bề ngoài vẫn tốt, nhưng các chỉ số bên dưới như tỷ lệ nghỉ việc, tốc độ tuyển dụng và thời gian nhận trợ cấp thất nghiệp cho thấy điểm tựa chính này đang bị thử thách. Sự chênh lệch trong tiêu dùng chỉ có thể duy trì nếu thị trường việc làm còn vững chắc. Một khi điểm tựa này thay đổi, câu chuyện chi tiêu của người giàu sẽ nhanh chóng bị người tiêu dùng và các thị trường xem xét lại.

Tin Nổi Bật Thị Trường Crypto

Làn Sóng Phản Đối Chính Sách Áp Thuế Tiền Mã Hóa Tại Hàn Quốc Ngày Càng Leo Thang Gay Gắt

Kế hoạch áp thuế lên tiền mã hóa của chính phủ Hàn Quốc đang gặp phải sự phản đối mạnh mẽ từ giới chính trị và người dân. Một bản kiến nghị của người dân yêu cầu hủy bỏ quy định này đã đạt hơn 50.000 chữ ký chỉ sau hơn một tuần, qua đó tự động buộc Quốc hội phải đưa vào chương trình nghị sự để xem xét chính thức. Bản kiến nghị phản đối đề xuất của chính phủ về việc đánh thuế 22% đối với lợi nhuận đầu tư crypto vượt quá 2,5 triệu won mỗi năm, bao gồm 20% thuế thu nhập từ vốn và 2% thuế địa phương bổ sung. Quy định này thuộc Đạo luật Thuế thu nhập do Bộ Chiến lược và Tài chính quản lý, dự kiến sẽ chính thức có hiệu lực vào tháng 1 năm 2027 sau nhiều lần bị hoãn lại trước đó.

Những người chỉ trích cho rằng khung thuế đề xuất tạo ra sự chênh lệch lớn giữa thị trường tài sản số và thị trường tài chính truyền thống. Theo quy định hiện hành tại Hàn Quốc, nhà đầu tư cổ phiếu được miễn thuế đối với khoản lợi nhuận lên đến 50 triệu won (khoảng 36.000 USD) mỗi năm, trong khi người đầu tư tiền mã hóa sẽ phải nộp thuế ngay khi khoản lãi vượt quá 2,5 triệu won (khoảng 1.800 USD). Những người tham gia kiến nghị lập luận rằng sự khác biệt này gây ảnh hưởng nặng nề đến các nhà đầu tư nhỏ lẻ trẻ tuổi, những người tìm đến tài sản số như một kênh tích lũy tài sản thay thế khi chi phí nhà ở tăng cao và thu nhập không tăng trưởng.

Sự phản đối này cũng cho thấy sự không hài lòng trong phần đông bộ phận người dân đối với hệ thống quản lý crypto của Hàn Quốc. Các nhà đầu tư cho rằng cơ quan chức năng đang cố gắng thu thuế tài sản số như một công cụ tài chính chính thống, nhưng lại chưa áp dụng các biện pháp bảo vệ nhà đầu tư, hệ thống giám sát thị trường hay các cơ chế an toàn giống như trên thị trường chứng khoán.

Những lo ngại xoay quanh việc giám sát sàn giao dịch, các hành vi giao dịch không công bằng, thu nhập từ việc staking, hoạt động DeFi và việc báo cáo tài sản trên sàn nước ngoài hiện vẫn chưa được giải quyết.

Áp lực chính trị ngày càng lớn hơn sau khi các thành viên của Đảng Sức mạnh Quốc dân đề xuất một điều luật mới nhằm xóa bỏ hoàn toàn quy định đánh thuế tài sản số khỏi Đạo luật Thuế thu nhập, thay vì chỉ tiếp tục trì hoãn việc thực thi.

Cuộc tranh luận này đang mở ra một câu hỏi chiến lược lớn cho Hàn Quốc: liệu việc đánh thuế quá mạnh tay có làm mất đi vị thế là một trong những thị trường crypto nhỏ lẻ sôi động nhất thế giới, đồng thời khiến dòng vốn dịch chuyển nhanh hơn sang các nền tảng nước ngoài và các quốc gia cạnh tranh khác hay không.

Tình hình tại Hàn Quốc phản ánh xu hướng cạnh tranh địa chính trị rộng lớn hơn giữa các khu vực pháp lý trên thế giới. Trong xu hướng đó, các thị trường có lượng nhà đầu tư nhỏ lẻ lớn buộc phải lựa chọn giữa việc coi tài sản số là một nguồn thu thuế mới hoặc là một công cụ chiến lược giúp người dân gia tăng tài sản. Kết quả sẽ quyết định liệu quốc gia này duy trì được vị thế dẫn đầu về giao dịch nhỏ lẻ hay sẽ đẩy nhanh sự chuyển dịch của dòng tiền sang các quốc gia có quy định thuế nhẹ nhàng và cởi mở hơn.

Grayscale Hoãn Kế Hoạch IPO Do Thị Trường Tiền Mã Hóa Hiện Thiếu Động Lực Tăng Trưởng Và Tâm Lý Thị Trường Suy Yếu

Quỹ quản lý tài sản số lớn nhất nhì thế giới Grayscale vừa thông báo hoãn kế hoạch lên sàn chứng khoán (IPO). Quyết định này cho thấy thị trường niêm yết cổ phiếu crypto đang có dấu hiệu hạ nhiệt rõ rệt khi người mua không còn quá mặn mà với các công ty tiền mã hóa mới lên sàn. Grayscale từng nộp hồ sơ đăng ký bảo mật với Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) vào cuối năm 2025, nhưng hiện tại hãng phải tạm dừng mọi khâu chuẩn bị cho đến ít nhất là quý cuối của năm 2026.

Quyết định này diễn ra trong bối cảnh các cổ phiếu ngành crypto đang mất giá, lượng giao dịch giảm sút và kết quả kinh doanh sau khi lên sàn của nhiều doanh nghiệp không đạt kỳ vọng, khiến người mua giảm bớt sự hứng thú. Sau giai đoạn bùng nổ của những năm trước, tốc độ phát triển của thị trường chậm lại đáng kể. Nhiều cái tên crypto lớn khác như Payward (công ty mẹ của Kraken), Consensys và Ledger cũng chịu chung hoàn cảnh và buộc phải lùi lịch IPO của mình.

Lý do cốt lõi của sự chậm lại này là do tâm lý của các nhà đầu tư có sự thay đổi. Thị trường hiện tại yêu cầu các công ty phải có mức lợi nhuận rõ ràng hơn, dòng tiền hoạt động ổn định và ít bị ảnh hưởng bởi sự biến động của giá tiền mã hóa thì mới được định giá cao. Đối với các quỹ quản lý tài sản như Grayscale, khi nguồn thu nhập phụ thuộc chặt chẽ vào giá coin và dòng tiền đầu tư, việc chọn thời điểm lên sàn lúc này gặp rất nhiều khó khăn.

Việc trì hoãn này làm rõ một vấn đề tồn tại lâu nay trong chu kỳ IPO ngành crypto: sự hào hứng của người mua chỉ xuất hiện trong giai đoạn thị trường tăng trưởng, nhưng lại nhanh chóng biến mất khi dòng tiền bị thắt chặt hoặc giá cổ phiếu giảm sau khi niêm yết.

Vì lý do đó, các công ty đang trở nên cẩn trọng hơn. Họ chọn giải pháp chờ đợi khi thị trường phục hồi tốt hơn thay vì mạo hiểm lên sàn để rồi bị định giá thấp hoặc có kết quả ra mắt không tốt.

Việc hoãn IPO lần này là dấu hiệu cho thấy các doanh nghiệp tiền mã hóa khi bước chân vào thị trường vốn truyền thống cũng phải chịu sự điều chỉnh của các quy luật chu kỳ giống như các ngành kinh tế khác.