Issue #209:

伊朗休戰提振比特幣,通膨突破 4%

賣方力竭遇上宏觀喘息

上週我們探討:支撐之下是否另有支撐?本週市場給出了答案。$59,200 低點守住,價格第三度守住區間低點,比特幣以週漲 3.54% 收報 $65,655。帶動此波回升的是賣方力竭,而非需求擴張。期貨未平倉合約在 5 月高點後已大幅去化,短期持有者(Short-Term Holder, STH)正在持續虧損出場,同時交易所餘額降至七年新低。

然而在這波回升之下,需求面依然是市場最大的挑戰。ETF 資金流入仍為負值,企業金庫型買盤已陷入停滯,近期進場的買方持倉大幅套牢,STH 獲利能力指標顯示虧損幅度約達 17–19%。新進市場參與者的已實現虧損持續擴大,形成可觀的頭頂賣壓。

價格夾在兩個極端之間:週期底部的總體已實現價格(Aggregate Realised Price)約在 $54,000,而 STH 群體的成本帶在 $68,000 附近構成頭頂阻力。賣盤目前已停止,但買盤尚待證明。

美國宏觀環境持續受通膨、能源市場與貨幣政策三者的交互作用主導。5 月通膨年增率加速至 4.2%,主要受中東衝突引發的能源成本攀升驅動。與此同時,經濟成長明顯放緩,第一季 GDP 年化成長率僅 1.6%,實際工資持續下行。停滯性通膨(stagflation)的隱憂再度浮現。

然而,市場情緒因美伊協議草案而獲得喘息,該協議旨在重新開放荷姆茲海峽並放寬石油制裁,有望移除推升能源價格的供給衝擊。若協議如期兌現,油價走低將有助於緩解通膨壓力、壓低實際利率、削弱美元強勢,並在聯準會(Fed)新任主席 Kevin Warsh 首次主持 FOMC 會議之際創造更大的政策彈性。

上述宏觀動態持續形塑數位資產市場。美元走強與高位實際利率同步打壓黃金與比特幣,再度印證流動性環境的重要性遠勝於傳統避險敘事。能源價格若能持續回落,有望逆轉這些壓力,為包括加密資產在內的風險資產創造更有利的環境。在此背景下,機構採用趨勢仍在持續深化。BlackRock 已就 iShares Bitcoin Premium Income ETF(BITA) 提出申請,這是一款結合比特幣現貨並搭配備兌買權(covered-call)策略以產生收益的產品,標誌著比特幣融入傳統投資組合建構進入下一個階段。

與此同時,全球受監管數字貨幣基礎設施的競建正在加速。日本三大銀行,三菱 UFJ(MUFG)、瑞穗(Mizuho)與三井住友(SMBC)簽署協議,共同探索發行日圓計價穩定幣,凸顯各國金融體系正加速鏈上佈局,以因應美元計價穩定幣日益擴張的影響力。與此同時,企業對比特幣的需求依然強勁。Strategy 再度增持比特幣,總持倉升至 845,256 BTC,進一步強化上市公司持續透過資本市場管道將資金轉換為比特幣的長期供給吸收趨勢。

市場訊號

比特幣逼近拋售頂點

比特幣本週收報 $65,655,較上週上漲 3.54%,較 6 月 5 日熊市週期低點 $59,200(2024 年 10 月以來最低)最多高出 11%。當前低點背後的動態,以及多方捍衛區間低點的過程,比單純的價格數字更值得關注。目前 $60,000 關口已三度獲守,主要依靠的是此波整體跌勢核心驅動方的賣方力竭,而非主動買盤承接。訂單流的這一轉變,恰與伊朗局勢緩和、油價、殖利率與通膨溢價壓力同步舒緩相互疊合。週末美伊和平協議即將簽署的消息,進一步鞏固了 2026 年第一季關鍵區間低點 $62,000 附近的支撐收復。

圖一: BTC/USD 4 小時圖(資料來源:Bitfinex)

盤面所呈現的是:賣方力竭與宏觀喘息恰好同步到來,但這與真實需求擴張是截然不同的市場條件,後續的價格走勢往往大相徑庭。這使我們認為,儘管短線出現了技術性回升,在上升趨勢真正確立之前,多方仍面臨重大阻礙。

在週期貨盤開盤前約一小時,美伊和平協議公告突然落地,比特幣在消息公布後數分鐘內迅速急拉。

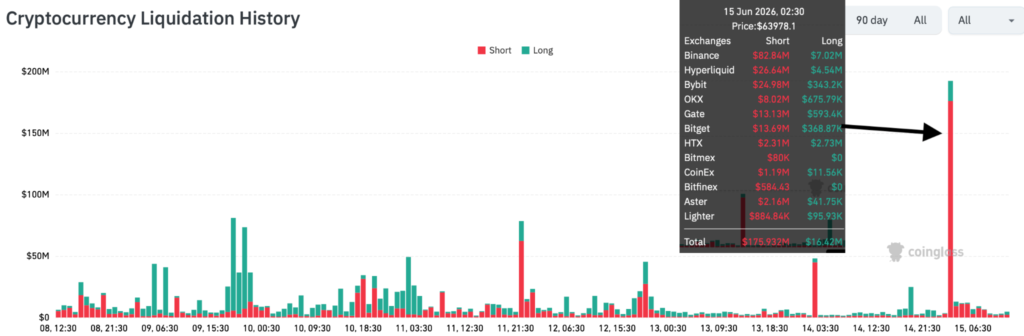

圖二: 各大交易所每小時總清算量

(資料來源:Coinglass)

BTC 在公告後 30 分鐘內上漲 2.5%,帶動週線收出正報酬。此後行情繼續延伸,價格在週一亞洲盤與倫敦盤全程維持在 $65,000–$66,000 區間。此波上行伴隨著同期逾 1.76 億美元的空單強制平倉(short liquidations)。儘管 6 月初跌破 $60,000 後未平倉合約已遭大幅清洗、整體趨於停滯,殘存的空方倉位依然在週末遭到懲罰性軋空。

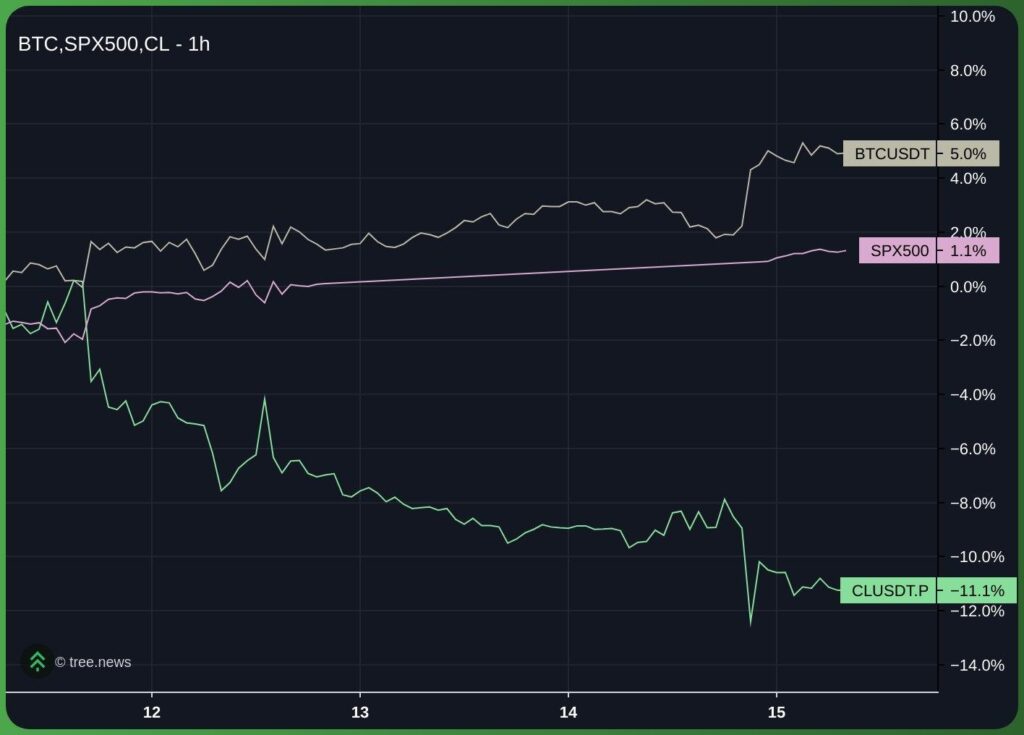

圖三: 原油、比特幣與 SPX 相對走勢比較

SPX 在期貨盤開盤後跳高約 0.8%,BTC 則持續在前述 $65,000–$66,000 區間整理。原油方面,自和平協議公告後已下跌 5.4%,若計入 6 月初以來一系列緩和訊號所推動、原油從 $94 回落至 $80 中段的前一波跌幅,降幅更為顯著。6 月 5 日加密市場的低點,是對一場跨資產全面崩跌的提前反應,這是自 2020 年以來首次,跨資產相關性出現罕見瓦解,商品、股票與殖利率全數同步走低。SPX 在 6 月 10 日前後探底後已大幅回升,市場預期科技股走高、油價等通膨因子回落,市場結構正為即將召開的 FOMC 會議創造超預期偏鴿的條件,此次會議同時將發佈新任主席 Warsh 任內的首份利率點陣圖。

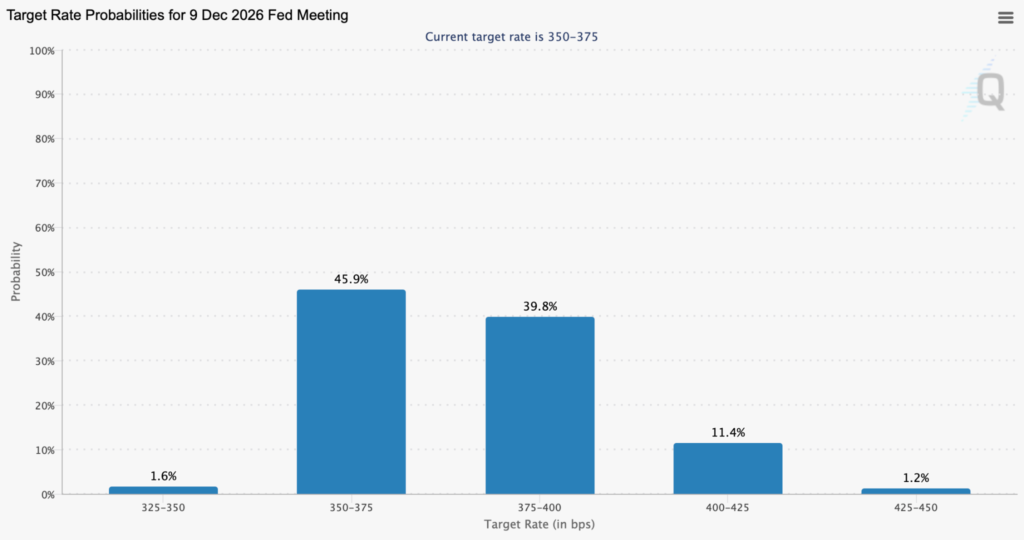

圖四: 2026 年 12 月 Fed 會議目標利率概率分布(資料來源:CME FedWatch 工具)

Fed 期貨市場的概率仍存分歧,年底前利率維持不變或升息 25 個基點的兩種情境概率相當,市場尚未形成共識,但協議公告後升息概率已從 43.4% 降至 40% 以下。

我們認為市場已出現一個暫時性底部,多重條件同步匯聚形成支撐,包括相關資產同步走高、大規模強平帶動資金費率與未平倉合約重置,以及現貨賣方力竭與宏觀環境喘息的疊加。然而,ETF 與企業金庫 / DAT 公司這兩大主力現貨買盤群體,若未能轉為正向流入,BTC 難以形成持續性的現貨承接。STRC 目前在除息日交易於 $95.5,遠低於 $100 面值,是自上市以來最差的除息日表現,當前殖利率達 12.1%。ETF 資金流出雖已減弱,但仍未見逆轉。這印證了我們的核心判斷:短線存在低時間週期反彈的機會,但在積極現貨需求出現、或關鍵價位被有效收復之前,BTC 將持續在區間內震盪。

當 BTC 俯衝至 $60,000 附近的區間低點,近期買家與多個投資者群體的獲利全數蒸發,大幅套牢隨即觸發虧損出場潮,尤以 STH 群體的已實現虧損加速擴大最為顯著。與此同時,機構買盤意願降低,企業金庫增持陷入停滯,期權市場整體持續呈防禦性佈局。

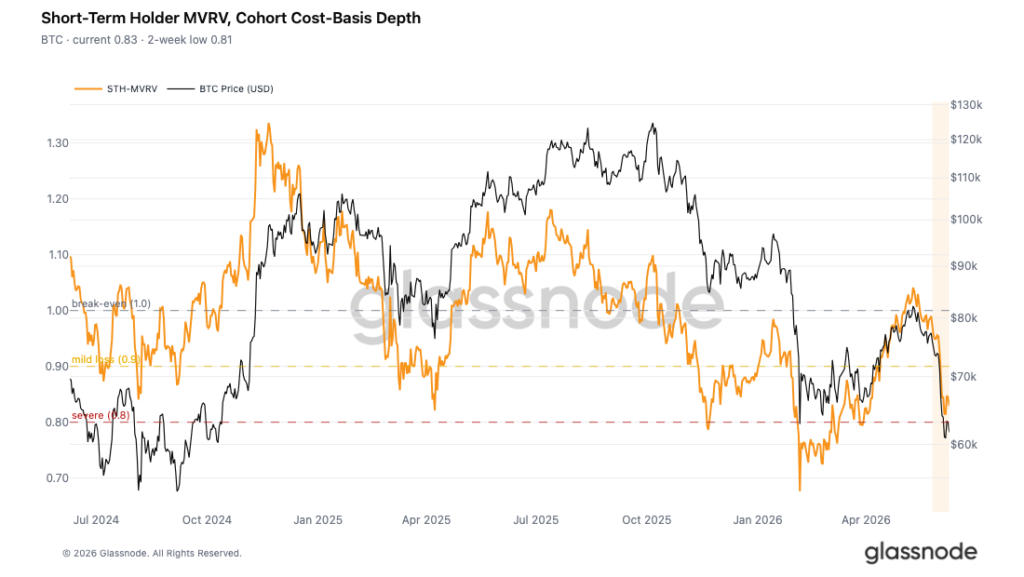

近期買家的獲利狀況與成本帶,通常能提前揭示支撐與壓力位,因為持倉者傾向於在接近自身成本的位置重新進場或認虧出場。STH-MVRV(透過短期持有者已實現價格衡量)顯示,該群體目前整體處於未實現虧損狀態。

圖五:比特幣短期持有者 MVRV 及短期持有者成本帶價差(資料來源:Glassnode)

BTC 向區間低點的俯衝,一度將此指標壓至 0.81,略微回升後現報 0.83,意味著此批投資者仍有約 17 至 19% 的帳面虧損。這印證了我們此前的判斷:近期買家已陷入深度套牢,一旦價格進一步跌破其整體成本帶,可能引發連鎖拋售,推動價格進一步走低。

5 月 BTC 突破區間期間,在 $78,000–$82,000 之間形成的重度吸籌帶(高度集中的買入成交量),如今已全面陷入虧損。

市場正處於創新低後的過渡整理階段,呈現出典型的強制清盤後結構一旦被迫拋售的持倉者完成主要拋售浪潮、力道耗盡,盤面便進入防禦性的觀望等待狀態。這段整理能否演變為具體的支撐底部,還是僅為下一波下跌前的短暫停頓,完全取決於當前價位是否能引來新增需求。

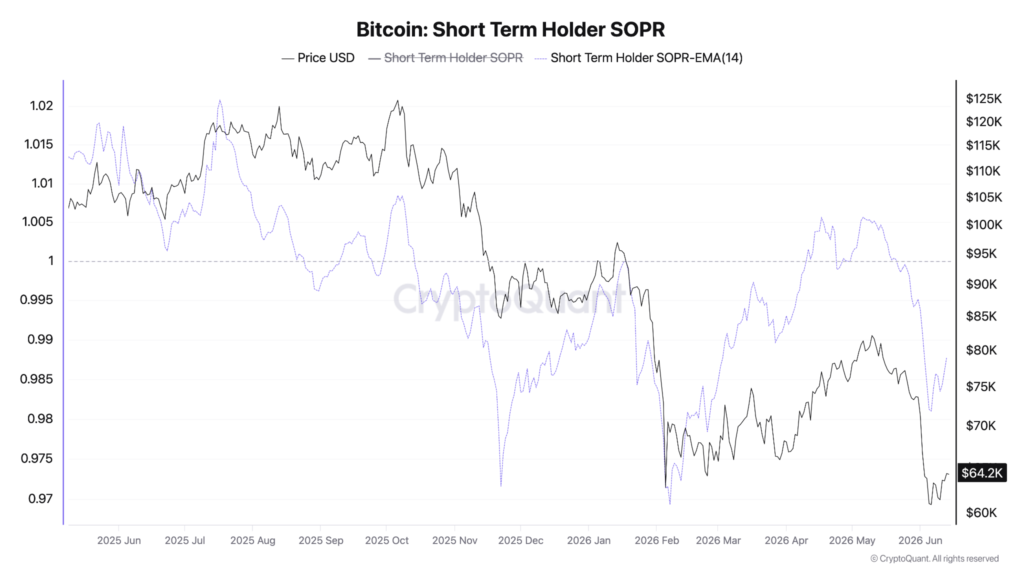

在帳面虧損的格局之外,已實現拋售行為進一步凸顯了當前市場環境的嚴峻程度。STH-SOPR(已花費輸出利潤比率,Spent Output Profit Ratio)衡量短期持有者移動籌碼時,相較其買入成本是否實現獲利,是反映其成本帶的有效工具。

圖六:比特幣短期持有者已花費輸出利潤比率 14 日移動平均(資料來源:CryptoQuant)

近期買家正在加速認虧出場,這與 6 月第一個交易週單日已實現虧損高達 13.5 億美元、以及更深層的 MVRV 訊號一脈相承。然而,市場仍處於危險的過渡期:雖然虧損出場的規模足以確認深熊條件的存在,但強度尚未達到歷史上建立持久、明確底部所需的水準。若 STH-SOPR 持續多次尖峰跌破 0.9,且均值持續維持在 0.96 以下,通常預示多月級別底部,上次出現這一情形是今年 2 月。

鏈上動態評估顯示,市場正向末期投降階段(late-stage capitulation)過渡,而非進入更廣泛的分配階段。因此,ETF 複合體與參照 NAV 溢價增持的企業金庫公司,這批比特幣的邊際買家,面臨的是持續性賣壓,且需求對價格完全不敏感。STH-SOPR 持續維持在平價 1.0 以下,清楚反映出一旦 BTC 跌破 $75,000,近期買家迅速由多翻空的市場格局。

長期持有者 SOPR(LTH-SOPR)偶有跌破 1.0,凸顯當前賣方力竭的特徵。與典型的熊市末期出場高潮一致,LTH-SOPR 整體仍屬穩健,偶有尖峰出現。整體而言,長期持有者的總持倉量仍接近歷史高點,這意味著 SOPR 對 LTH 的參考價值低於 STH,因為該群體的整體持倉降幅相對有限,且在更高時間週期仍處上升趨勢。

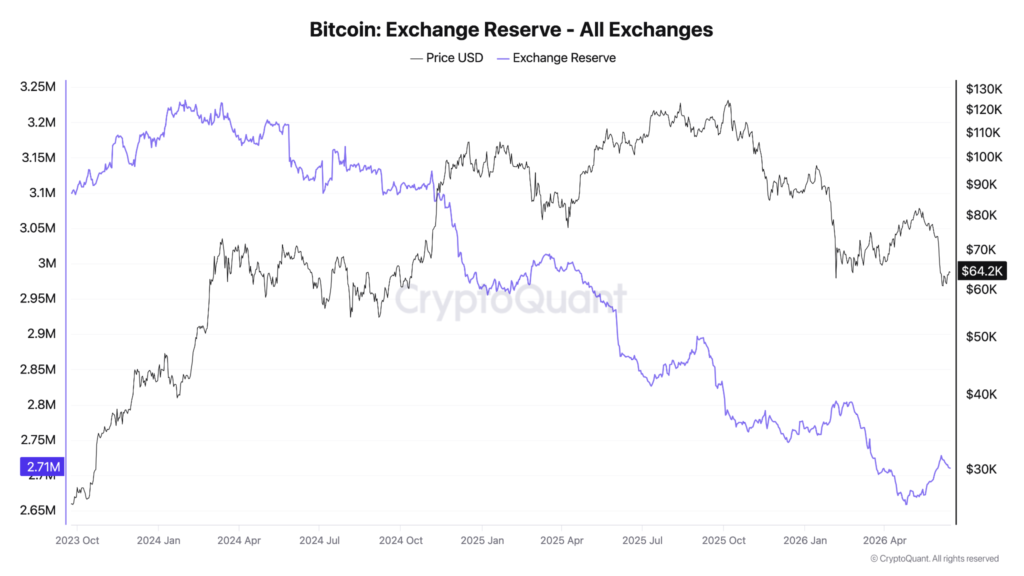

圖七:比特幣交易所儲備量

(資料來源:CryptoQuant)

儘管整體供給面仍展現韌性,但交易所餘額已降至七年新低,儘管 6 月初跌破 $60,000 期間有短暫回升,此後再度走低,長期實體目前控制著 78% 的流通供應。籌碼從弱手轉移至強手,是建立可持續的更高低點的必要條件。

投資者成本帶分佈圖仍是我們研判近期走勢的核心結構工具。在當前 $65,500 附近的現貨價格,BTC 被壓制在 STH 成本帶(介於 $70,000 低至中段)之下。

若 STH-SOPR 維持當前水準,從 $68,000 以上尋求解套出場的近期買家,將持續對反彈形成壓力;季度開盤價 $68,266 則進一步強化了該阻力區的共振。另一方面,約 $54,000 的總體已實現價格,暫時構成本輪週期所有深度回調的最終底部防線。

比特幣目前受困於這兩個關鍵位之間的整理帶,它必須在其中擇一實現:建立穩固的支撐底部,或是面臨破位後更深一波的下跌走勢。

宏觀經濟概覽

伊朗協議與能源前景

美伊雙方計劃於本週五簽署一份諒解備忘錄(MOU),內容涵蓋重新開放荷姆茲海峽並暫停美國石油制裁,此舉將移除近期通膨飆升的供給端觸發因素。然而該協議覆蓋範圍有限且可隨時撤回,因此它所奠定的能源走勢路徑(而非協議標題本身),才是影響利率、美元與比特幣走向的真正關鍵變數。

圖八:巴基斯坦總理謝巴茲·謝里夫宣布美伊達成和平協議(資料來源:X)

6 月 14 日,美伊雙方就終結自 2 月下旬以來的戰爭達成諒解備忘錄,川普總統與伊朗官員確認將於 6 月 19 日(週五)在瑞士正式簽署。川普宣告荷姆茲海峽開放通行,並下令解除美國海軍封鎖,允許各國船隻自由航行。荷姆茲海峽承載全球約 20% 的海運石油,其重新開放是近期推升能源價格(5 月通膨突破 4% 的主要驅動力)的最重大短期影響變數。

根據伊朗官方媒體,協議草案要求伊朗在 30 天內重新開放荷姆茲海峽,換取美國暫停石油與石化制裁、以及釋放約 250 億美元凍結資產中的一半,完整制裁解除細節將在後續 60 天期限內完成談判。伊朗的飛彈計劃及其與地區代理人的關係均被排除在外、留待日後處理,其濃縮鈾庫存的未來同樣懸而未決。官方協議文本尚未公開,兩國政府對外公佈的版本存在明顯出入,具體條款仍存在爭議。

圖九:美國總統唐納·川普於 Truth Social 發文,6 月 15 日

停戰形勢仍然脆弱。以色列對貝魯特發動的新一輪空襲及與真主黨的交火,已威脅到協議的穩定,促使川普總統呼籲各方克制,並警告談判各方勿破壞協議。以色列高層官員表示,報道中的條款危害其安全利益,而協議最初的戰爭目標,政權更迭、摧毀伊朗的核武與飛彈能力、切斷其代理人網絡,均未實現。一份將最具爭議的問題留待日後處理、且任何一方均可退出的協議,更接近「暫停」而非「解決」。對市場而言,傳導機制直接清晰。若停戰維持,油價回落、通膨的能源分項消退、實際利率與通膨預期收斂、美元的避險溢價瓦解。這條傳導鏈,正是黃金與比特幣最清晰的近期順風因素,本輪週期兩者均以非收益、對美元敏感的資產形態交易,受宏觀流動性壓制,而非受益於任何避險敘事。風險是二元的:若局勢重新升級,荷姆茲將再度受阻,原油急拉,所有壓力將在協議破裂後悉數回歸。

時間節點使這一訊號更加清晰。協議落地恰在 FOMC 於 6 月 16–17 日召開的前一天,此次亦是 Kevin Warsh 首次主持的 FOMC 會議。供給恢復正常的可信前景,讓委員會有了將 5 月通膨飆升定性為暫時性的餘地,從而選擇按兵不動,而非在通膨超標的情況下貿然收緊政策。後續章節將逐一梳理這一事件如何貫穿其餘宏觀圖景:首先是它所推動的 5 月通膨數據,其次是影響黃金與比特幣定價的美元與實際利率訊號。就目前而言,伊朗協議是上游關鍵變數,而週五的簽署是否如期落地、荷姆茲航運能否真正恢復正常,將決定本文其餘所有分析的成立前提。

通膨再加速:能源衝擊與政策不確定性籠罩前景

能源成本上升再度成為美國通膨走高的主要驅動力,中東衝突的持續不確定性仍在左右市場對利率與經濟成長的預期。局勢在近幾日已發生根本性轉變,文章開篇所述的美伊協議即將於週五簽署。持續的物價壓力與家庭購買力下滑,顯示通膨風險尚未完全傳導至整體經濟;但此次協議提高了本次數據背後的能源衝擊開始逆轉的可能性,即便脆弱的停戰格局令前景仍存雙向風險。

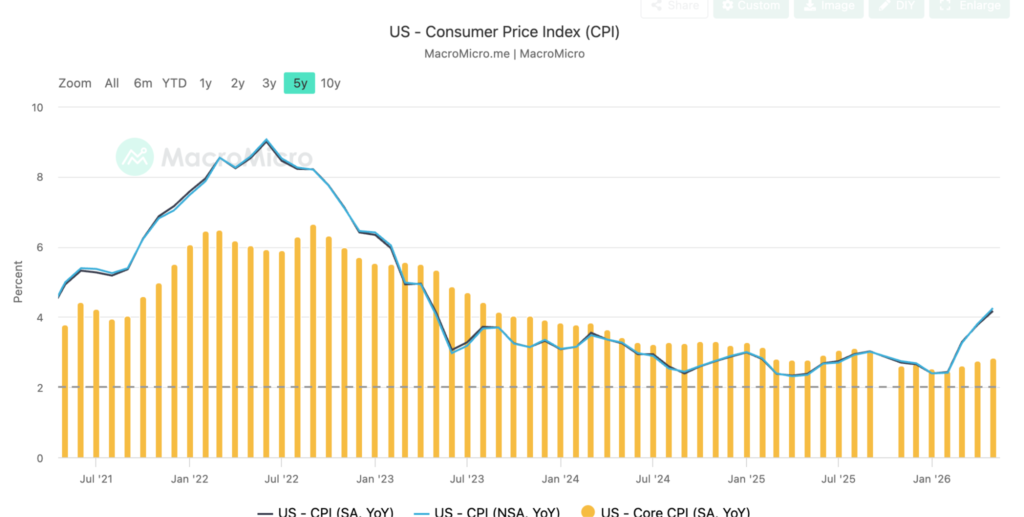

美國勞工統計局(BLS)公布的消費者物價指數(CPI)顯示,5 月月增 0.5%,年增率升至 4.2%,與上期 Bitfinex Alpha 報告的預測相符,亦是 2023 年 5 月以來首次超越 4%。漲幅主要由能源相關成本拉動,包括汽油、交通運輸及機票價格。剔除食品與能源的核心通膨相對溫和,年增率維持在 2.9%。

核心與整體通膨之間的差距至關重要。在 4.2% 的整體通膨對比 2.9% 的核心通膨的背景下,此次加速明顯集中於能源,而非全面蔓延至整體經濟。這一特徵直接影響政策回應方向:供給端驅動的能源衝擊在供應恢復正常後可快速消退,而核心通膨一旦升溫則黏性遠高得多。時間點同樣關鍵,5 月數據反映的是衝突初期(Operation Epic Fury 行動)的影響,而非 6 月更為激烈的戰況,後者的影響將只體現於後續數據中。常態化路徑目前已現曙光:荷姆茲海峽重開與石油制裁暫停,將移除推動 5 月通膨飆升的供給端驅動力,但已積累於系統中的通膨壓力,在緩解前仍需時間消散。

圖十:整體 CPI 與核心 CPI 通膨年增率比較(資料來源:美國勞工統計局、Macro Micro)

然而,最新數據顯示,早期的能源衝擊已開始向更廣泛的經濟領域滲透。能源價格年增 23.5%,汽油價格更暴漲 40.5%。較高的交通與公用事業成本,目前已推升大量商品與服務的支出,對家庭與企業造成廣泛影響。

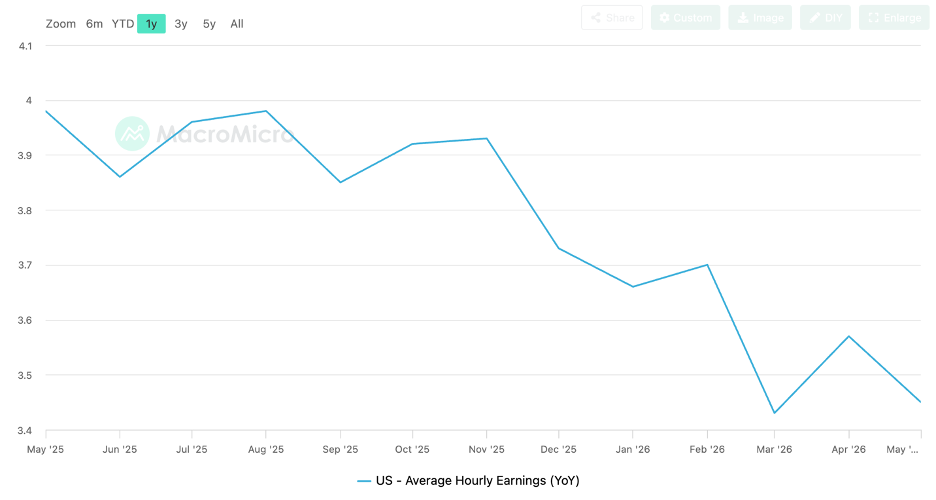

一個關鍵隱憂是,薪資成長已跟不上通膨步伐。實際平均時薪(剔除物價上漲後的收入衡量指標)5 月月減 0.1%,年減 0.8%。當實際工資下行,即便名目薪資有所增加,家庭能夠負擔的商品與服務也在減少。這一趨勢可能在年下半年拖累消費支出,尤以中低收入家庭所受衝擊最為顯著。

圖十一:實際平均時薪年增率(資料來源:美國勞工統計局、Macromicro)

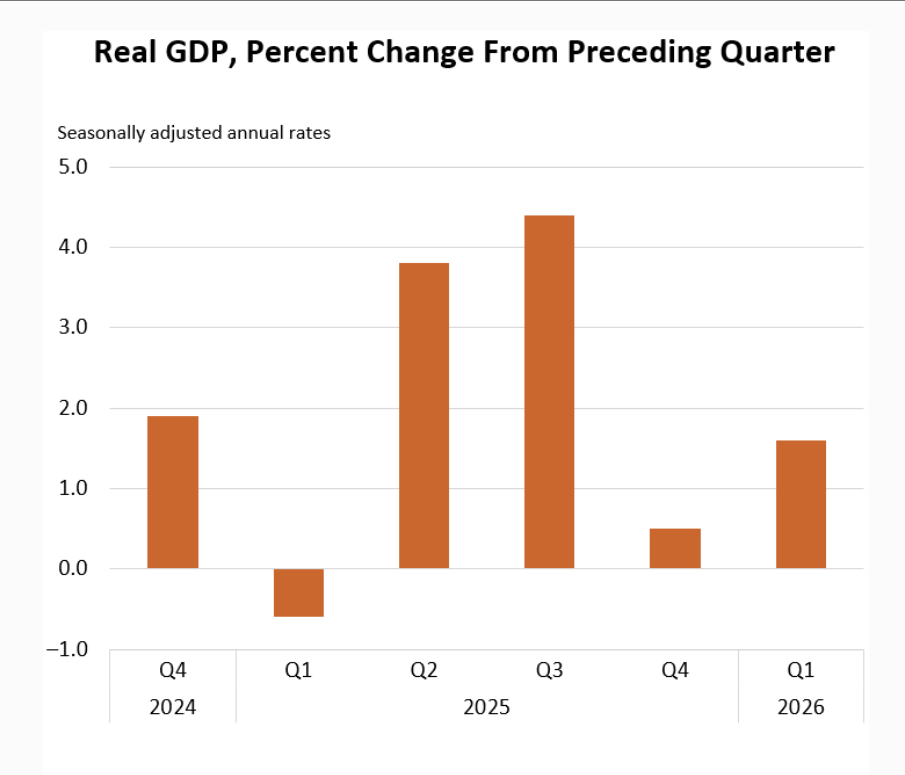

成長面的圖景同樣轉趨疲弱。2026 年第一季實際 GDP 年化成長率為 1.6%,2025 年第四季僅 0.5%,遠低於去年第二、三季各達 3.8% 與 4.4% 的增速。產出仍在擴張,但近兩季平均僅約 1%,不及 2025 年中高峰時期三分之一,且同期通膨卻在加速。正是這種「活動降溫、物價走強」並存的組合,構成了滯脹定性的第二個支撐條件,單憑通膨與實際工資數據,尚不足以完整呈現此格局。

圖十二:實際 GDP 季增年化率,經季節性調整(資料來源:美國經濟分析局)

如此背景,通膨黏性維持的同時,成長動能與家庭需求雙雙走弱是央行最難應對的處境,因為其雙重政策目標的兩端(物價穩定與充分就業)開始相互矛盾。

然而,金融市場目前的目光集中於地緣政治緊張局勢的舒緩。如文章開篇所述,美伊協議即將於週五簽署,股指走高,油價自近期高位回落。市場獲得的喘息空間是真實的,但也是脆弱的,若停戰在供給面恢復正常前破裂,市場將再度承壓。

市場焦點正轉向 6 月 16–17 日召開的 FOMC 會議,這亦是 Kevin Warsh 出任 Fed 主席後首次主持的利率決策會議。市場幾乎確定性地預期利率維持不變,因此更重要的訊號將來自前瞻指引。決策者普遍預期將放棄此前的寬鬆偏向,轉為中性立場,任何偏鷹派的措辭,都將傳遞對通膨持續存在的警惕。時機頗具意義:一條可信的供給常態化路徑,在會議前一天落地,為委員會提供了將能源衝擊定性為暫時性的依據,從而在通膨讀數超標的情況下選擇按兵不動,而非採取緊縮行動。

債市已在為「更長時間維持高位」的預期定價,10 年期美債殖利率交投於約 4.5%。基準情境是高位持續,而非立即升息。然而,若能源驅動的通膨外溢或地緣政治緊張再度升溫,年內加息的壓力將逐步積累,而 Warsh 首次會議若釋出超預期鷹派訊號,將進一步強化這一風險。反之,若停戰維持、油價持續回落,殖利率中內嵌的能源溢價應逐步消退,將殖利率曲線拉回市場在衝突爆發前所定價的降息路徑。

圖十三:10 年期美債殖利率,日線(資料來源:聖路易斯聯邦儲備銀行)

通膨回升、實際工資下行與持續地緣政治不確定性三重疊加,為政策制定者創造了嚴峻的決策環境。儘管外交路徑的成形提振了金融市場,通膨的基本面仍然脆弱。除非能源價格持續回落、供給端壓力有效化解,通膨大概率將在相當時間內維持在 Fed 目標水準以上,限制央行後續的政策操作空間。協議是通往緩解的最清晰路徑,但在正式簽署並確認荷姆茲航運真正恢復正常之前,風險仍是雙向的。

美元走強、黃金走弱:左右比特幣走勢的實際利率訊號

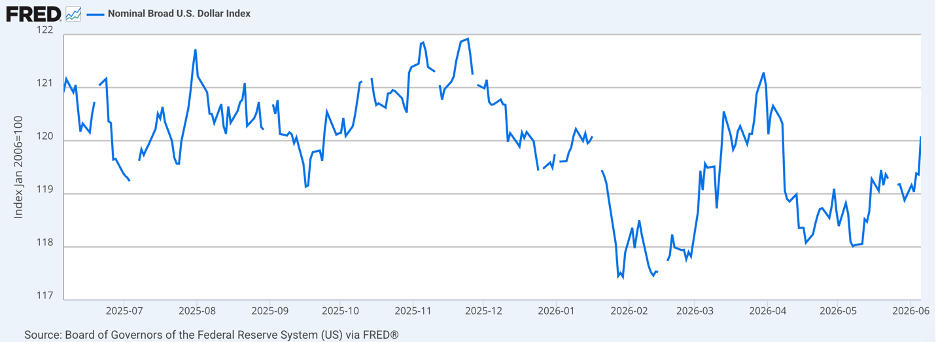

美元走強與高位實際利率正同步打壓黃金與比特幣,這是宏觀流動性而非避險敘事,當前主導兩者定價的信號。能源衝擊是觸發因素,但跨資產的聯動訊號,才是前瞻風險真正映射的所在。隨著美伊停戰即將於週五簽署,這一前瞻風險已轉為雙向格局:若協議得以維持,油價與實際利率下行,當前同步壓制兩類資產的壓力將隨之解除。 自衝突爆發以來,儘管美國財政狀況、貿易不確定性與通膨問題持續令市場擔憂,美元仍持續升值。投資者在地緣政治動盪時期再度將美元視為首選避險資產。

圖十四:美元名目廣義指數

(資料來源:聯準會理事會)

黃金,傳統上被視為不確定時期的價值儲存工具卻走出了截然相反的走勢。在 2022 至 2025 年間錄得強勁漲幅後,自衝突爆發以來金價已大幅走弱。核心原因是美元強勢:美元走強在機械層面壓制以美元計價的黃金,並吸走原本可能流向黃金的避險資金。與此同時,通膨憂慮回升令利率與實際利率維持在高位,進一步提高了持有黃金等非收益資產的機會成本。

圖十五:黃金與美元指數走勢比較(資料來源:TradingView)

相同的實際利率與美元動態,同樣延伸至比特幣,後者以非收益、對美元敏感的資產形態交易,在美元升值期間同樣難以取得突破。在強勢美元、高位實際利率的組合下,黃金與比特幣均面臨逆風,顯示就目前而言,宏觀流動性條件對兩者定價的主導力,遠超各自的避險敘事。這一邏輯是雙向適用的:若伊朗停戰維持,油價回落,通膨溢價消退,實際利率與美元避險溢價應同步舒緩,而過去壓制比特幣的這條宏觀流動性管道,將轉化為其最強的近期順風動力。市場同時正在直接為通膨風險重新定價。長期市場隱含通膨預期(breakeven inflation)因能源成本傳導而有所走升,而預期上升恰是 Fed 最為警惕的情形,一旦嵌入薪資與定價行為,通膨預期將可能自我實現。

圖十六:10 年期盈虧平衡通膨率,日線

(資料來源:聖路易斯聯邦儲備銀行)

隨著荷姆茲海峽即將重開,在 5 月數據採集時尚不在視野之內的供給中斷,如今已開始消退。儘管如此,已積累於系統中的通膨壓力仍需時間化解:5 月 CPI 反映的是 Operation Epic Fury 行動初期的影響,汽油價格仍高於衝突前水準,而 6 月初的新一輪緊張化,只會體現在後續的通膨讀數中。正如 1970 年代能源衝擊以及 2022 年俄羅斯入侵烏克蘭後的歷史,燃料成本的傳導存在滯後效應,因此已在路徑上的滯後通膨,以及停戰的持久性而非加油站油價的短暫回落,才是美元與實際利率訊號現在真正取決於的變數。

美元的韌性同時凸顯了減少全球對美元依賴所面臨的挑戰。儘管多國致力於多元化儲備、推動美元替代方案,近期市場表現顯示,投資者在經濟壓力時期仍將美元視為流動性最佳、最為可靠的目的地。然而,這份避險溢價部分來源於衝突本身,持久的停戰可能逐步瓦解部分支撐,緩解一直壓制黃金與比特幣的美元走強壓力。能源、貨幣與商品市場指向相同結論:即便油價短暫回落,通膨風險仍可能在年內晚些時候重燃。在供給前景取決於停戰能否維持、投資者目前仍偏好美元的背景下,若協議生變,整體環境對新一輪物價壓力的承受能力仍然脆弱。

加密市場焦點

BlackRock 申請比特幣收益型 ETF

2026 年 6 月 9 日,BlackRock 向 SEC 提交了 iShares Bitcoin Premium Income ETF 的修訂版 S-1/A 申請書,計劃以 BITA 為代碼在納斯達克上市,管理費率 0.65%。該基金同時持有現貨比特幣與旗下 iShares Bitcoin Trust(IBIT)份額,並每月對部分持倉賣出買權(call options),將比特幣的波動率轉化為持有人的持續性收益分配。

依據申請書,該信託的核心策略是透過在 IBIT 份額及追蹤現貨比特幣產品的指數上賣出備兌買權(covered call),通常每月針對 25 至 35% 的持倉執行,以產生溢價收入。備兌買權是一種期權策略,以放棄特定行權價以上的上行空間為代價,換取前端收取的權利金。這種結構限制了急漲行情的參與度,同時提供每月分配,這是股票收益基金的慣熟策略,如今被移植至數字資產領域。0.65% 的管理費低於現有的備兌買權型比特幣產品,定位為這一在一年前尚不存在於機構規模的品類中的低成本進入者。

此次申請,將比特幣 ETF 生態的邊界從單純的現貨敞口延伸至結構化收益產品,與股票市場的演進歷程如出一轍,普通指數基金逐步衍生出緩衝型(buffered)與收益疊加(income overlay)產品。

從市場結構角度審視,收益型包裝拓寬了潛在買家群體,使有現金流需求的資金管道得以參與,包括養老金、捐贈基金,以及退休收入配置等無法持有非收益資產的資金性質。競爭維度同樣不可忽視:BlackRock 正與多家競爭對手的同類產品賽跑搶先上市,申請進入接近生效的審核階段,意味著距離實際交易啟動可能只差數週。BITA 體現了目前定義比特幣機構化進程的資本市場工程思維。每一類新型包裝工具,從現貨基金到期權收益類產品都將這一資產更深地嵌入傳統投資組合建構的機制中,讓資產管理人得以像打包分發任何其他投資標的一樣,將比特幣納入常規配置模組。

日本三大銀行簽署日圓穩定幣合作協議

2026 年 6 月 10 日,三菱 UFJ 銀行(MUFG)、瑞穗銀行(Mizuho)與三井住友銀行(SMBC)發布聯合聲明,宣布三方已簽署諒解備忘錄(MOU),共同研究發行日圓計價穩定幣的可行性,並計劃在 2026 財政年度(截至 2027 年 3 月)內開展實際商業交易試點。三家機構均為日本規模最大的銀行集團,協議約定共同成立委員會,研究發行作業規範、治理機制與技術框架。

依據公告,該穩定幣將採信託架構發行,三家銀行共同擔任委託人(settlors),並指定一家持牌信託銀行作為受託人(trustee),此模式使儲備資產在法律上與各發行人的資產負債表風險隔離。信託發行架構與日本修訂後的《支付服務法》相符,後者已允許持牌銀行及信託公司在監管框架下發行穩定幣,為該計劃提供了許多司法管轄區尚不具備的清晰法律路徑。

銀行發行日圓穩定幣,使三家銀行得以在支付與結算領域鞏固自身地位,對抗私人穩定幣發行商與主導市場的境外美元代幣。此舉呼應了更宏觀的競合格局,各國銀行體系正競相將受監管的本幣計價代幣部署上鏈,以搶在美元支撐的穩定幣將自身確立為代幣化金融默認結算層之前佔據先機。重要的是,聯合體模式將成本與標準制定分攤至各現有機構,而非將主導地位拱手讓給單一挑戰者。

此次協議是當前塑造代幣化貨幣格局的司法管轄競爭的一個標誌性節點。隨著美國推進自身的穩定幣監管框架、美元計價代幣向境外擴張,日本三大銀行正積極採取行動,確保日圓在鏈上擁有受監管的機構級存在,這提醒我們:定義數字貨幣未來的競爭,愈來愈是主權金融體系之間的博弈,而非僅限於私人企業的角力。

Strategy 增持 3,137 BTC 至國庫儲備

2026 年 6 月 15 日,Strategy 向 SEC 提交 Form 8-K 文件,披露公司於 6 月 8 日至 14 日期間增持 1,587 BTC,耗資 1 億美元,均價 $63,024。本次增持後,公司 BTC 總持倉升至 846,842 BTC,累計買入成本 640.7 億美元,均價 $75,656。在此前 6 月 8 日提交的文件中,公司同期亦增持了 1,550 BTC。

持續增持進一步深化了其國庫儲備模式,將股票市場的融資管道轉化為對比特幣的持續性買盤,每次增持皆將籌碼從市場流通鎖定至長期企業託管。當此吸籌行為與 ETF 資金流出並存時,其意義尤為突出,因為它提供了一個獨立於 ETF 管道之外的結構性需求來源。代價同樣清晰:此策略將公司資產負債表高度集中於單一高波動資產,使其股票估值溢價對比特幣價格波動、以及投資者對新增股票融資的接受意願高度敏感。

Strategy 透過 MSTR 股票的 ATM(按市配售)計劃募集 2.09 億美元,但僅將 1 億美元投入 BTC,同時將接近等額的資金注入 USD 儲備,使其餘額升至 11 億美元。值得注意的是,本期間未出售任何 Stretch(STRC)優先股,這一直是公司近期融資的核心工具,本週卻零收益。公司顯然在優先維護流動性以履行債務與股息義務,而非最大化增持幣量。USD 儲備的既定用途,為優先股股息與債務利息提供兜底,清晰詮釋了這一決策邏輯:在優先股需求低迷的一週,保留現金的優先級高於轉換為比特幣。

就供給吸收邏輯而言,這比持倉總量的標題數字更具深意。企業金庫的買盤並非無條件進行;其力度取決於公司能否透過優先股與股票管道低成本融資,以及股息義務對現金的競爭性佔用。當 STRC 等工具的市場需求轉弱時,增持放緩,更大比例的融資所得以現金儲備形式保留,而非轉換為比特幣。