回測,以及那個從未離場的賣方

關鍵價位一覽

| 價位 | 數值 | 解讀 |

| 週期低點 | $58,000(6 月 25 日) | 6 月 30 日回測,守住 $56 |

| 週線開盤價 | $59,590(6 月 29 日) | 現貨報價低於此位 |

| $60,000 平台位 | 收復後遭拒 | 支撐翻轉為壓力 |

| Gamma 翻轉點 | 約 $68,000 | 此水準以下進入負 Gamma 區間 |

| 總體已實現價格 | 約 $53,000 | 投降線,距現價約 8% |

| 月線開盤價 | $71,314(6 月 1 日) | 6 月收盤較此下跌約 18% |

行情驅動因素:一個宏觀無法解釋的賣方

本週最清晰的訊號,恰是那些「沒有」推動行情下跌的因素。 公債殖利率非但沒有走升,反而下行:6 月 22 日至 29 日間,兩年期殖利率從 4.24% 回落至 4.1%,10 年期殖利率從 4.51% 降至 4.38%。股市則創下歷史新高,S&P 500 季末收盤於 7,449 點,年初至今上漲 9.55%,並寫下 2020 年以來美股最強第二季。美元維持強勢,DXY 收於 101.2 附近(6 月 24 日曾觸及 101.8 的 14 個月高點);黃金目前滑落至 $3,974,6 月累計跌幅約 10%。

殖利率走軟加上股市創新高,理應為比特幣構成利多背景。然而 BTC 卻反向下跌,回測 $58,000。殖利率下行、BTC 同步下跌的組合,已是本輪週期第四次出現,且每次的規律高度一致:即便宏觀順風存在,BTC 仍舊下跌。此輪的賣方主要來自加密原生端,這也解釋了為何 BTC 與股市的相關性正在瓦解,唯有在出現宏觀壓力、所有風險資產趨於同步時,這一相關性才會重新浮現。

比特幣目前並非以「風險偏好資產」的角色在交易,而是承受來自機械性賣壓的拖累。價格較 ATH 回落 54%,在 $57,803 創下本輪週期新低,並以此報價開啟第三季。

資金流向與期權季度到期後的重置

6 月 26 日的季度到期重置了期權帳簿,但並未扭轉持續的負 Gamma 格局,而是再度確認其延續。 這是年內規模最大的季度到期,也是歷史第三大,比特幣與以太坊名義持倉合計達 106 億美元,其中約 80% 為價外合約,清除了全球期權未平倉量的近 37%。到期結算後,價外 Gamma 倉位消失,但前月份合約的壓力牆與翻轉點隨即在現價附近重新形成。這次重置並未解救行情。

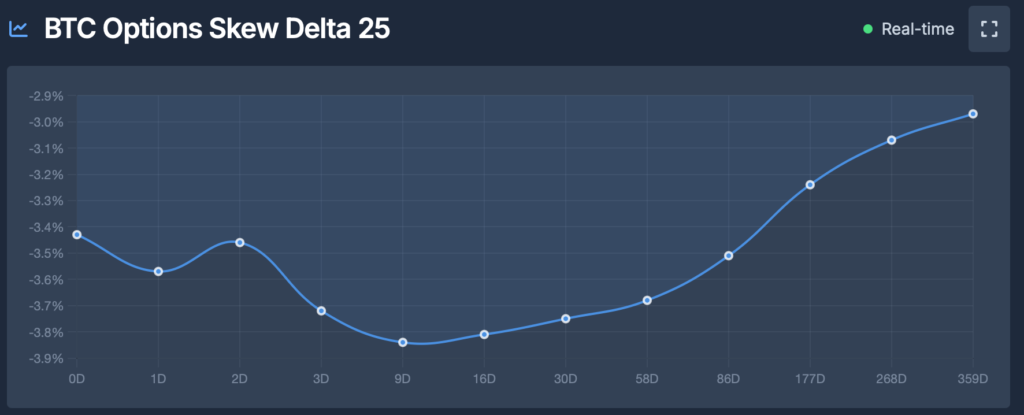

到期後,BTC 仍在 $68,000 附近的 Gamma 翻轉點以下運行。翻轉點以下,做市商持有空 Gamma 部位,須順勢對沖,反映在現貨市場上,就是大型參與者逢強賣出、逢弱殺出,進一步放大波動率而非平抑。BTC 25-Delta 偏斜度當前為 -5.20%(Put 主導),Call 偏斜僅 1.50%,顯示對下行保護的結構性需求大幅升溫,Put 偏斜已明顯高於歷史均值,可定性為「高度恐慌」。這與 6 月下旬觀察到的格局完全吻合,當時的恐慌情緒在到期前有所緩解,但現在已確認這是一種持續性的市場狀態,而非大型到期事件前後的暫時性佈局。

到期前掛在 $72,000 至 $74,000 的最大痛點依然失效。最大痛點的釘住效果,只有在做市商持有多 Gamma 時才會發揮作用,在翻轉點以下,它對價格沒有引力。

資金費率目前中性,年化約 2.4%,多頭付給空頭的費率相當溫和,遠低於 5 月 14 至 18 日比特幣突破 $80,000 時的 15% 至 20% 過熱水準。永續合約與期貨的未平倉量維持在約 450 億美元,過去一周僅下滑約 1%,沒有新的槓桿建立,大部分去槓桿已在 6 月初完成。由於市場缺乏任何高度集中的多頭一致性倉位,行情通常呈現緩慢但持續的下跌,而非劇烈的急跌。

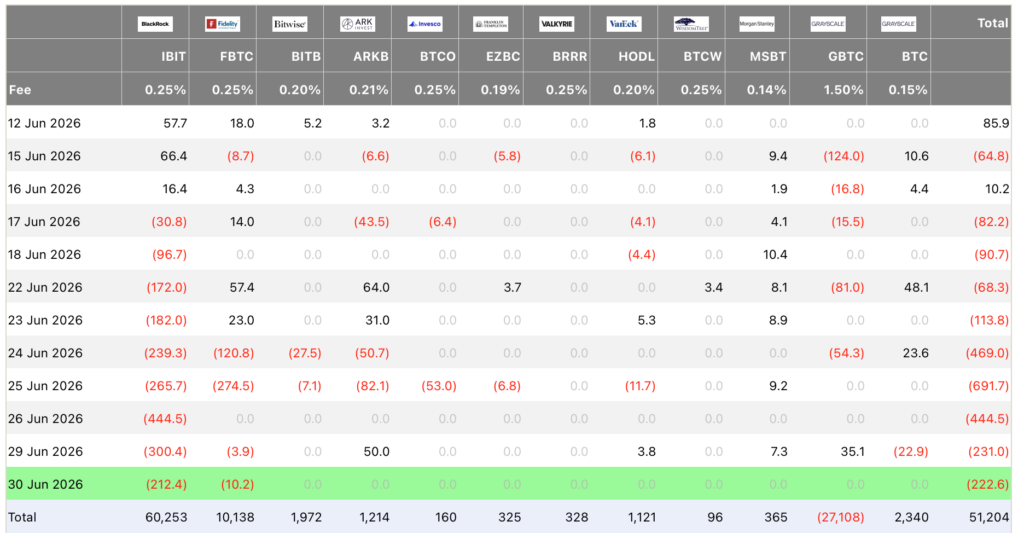

機構資金從合規載體撤離的速度,在過去兩週明顯加快。美國現貨 ETF 凈流出的七日滾動均值驟降至每日接近 -3 億美元,創下自產品上市以來最持久的連續贖回紀錄。這種資本的持續出逃,顯示傳統市場參與者已轉向防禦性佈局,即便 BTC 已失守 $60,000 區間低點,當前價位也尚未能有效扭轉機構情緒。更令人憂慮的是,此輪贖回的主力是 IBIT 與 FBTC,而這兩支 ETF 原本即便在大幅回調時期也是最積極的買方(與代表存量持有者而非近兩年新增資本的 GBTC 截然不同)。

現貨 ETF 連續第七週呈現淨流出,為 2024 年 1 月上市以來最長連跌紀錄。截至 6 月 26 日當週,凈贖回規模達 17.9 億美元,為歷史第二差單週數據。貝萊德 IBIT 單週贖回量占比約 73%,IBIT 平均持有人目前的虧損幅度已接近 40%。

第二個潛在賣方是 Strategy。6 月 29 日,其董事會批准出售最多 12.5 億美元的比特幣,用於建立美元儲備及履行債務義務,正式開闢了從 BTC 持倉轉換為現金的通道。STRC 優先股股息將於 7 月 1 日及之後的登記日,從 11.5% 上調至 12%,使公司須對約 847,363 枚 BTC(帳面成本約 $75,650,較現價水下近 $17,000)履行更高的票息義務。MSTR 目前交易價較其所持比特幣的內在價值折價約 30%,為 2020 年啟動累積計劃以來首次持續折價。5 月下旬出售 32 枚 BTC 一事,已確立 Strategy 在必要時將以清算持倉的方式履約;12.5 億美元的授權額度,則劃定了此一行動的上限。

我們已多次指出,兩大核心現貨買方陣營(ETF 與數位資產國庫公司)如何同時轉為凈賣方,這正是前文強調的加密原生賣壓,也是導致傳統相關性瓦解的根本原因。$58,000 附近伴隨 17.9 億美元新增流出的走跌,再次確認兩者皆未回歸。

季度到期帶來的一個結構性後果最值得關注:原本為 $60,000 構築支撐的 Put 壁,已於結算後滾出。Put 壁消失後,底部必須由新的保護買盤或現貨需求重新建立,而目前兩者皆未出現。這讓我們傾向認為,當前行情唯一具有「結構性」支撐的價位,實際上落在更低的已實現價格水準,除此之外,市場幾乎沒有其他明確的技術訊號,只能依賴訂單流與交易者倉位來推斷。

鏈上數據:$54,000 防線

在衍生品市場趨於平靜的背景下,鏈上成本基礎結構成為下行空間的核心參考依據。

總體已實現價格,即全部流通供應的平均取得成本,目前約為 $53,000。歷史經驗顯示,這是觸發全面投降的臨界線;在過去幾輪熊市中,只要價格長時間跌破此線,往往對應週期的最深回撤。當前 BTC 價格 $58,000 距此水準約有 9% 的緩衝空間。

從各持有者群體的細節數據,可以解讀為何此輪拋售呈現有序而非恐慌的特徵。短期持有者的市值對已實現價值比率(STH-MVRV)約為 0.83,顯示邊際群體雖已虧損認賠,但尚未出現大規模投降。長期持有者已花費產出利潤率(LTH-SOPR)的 30 日均值約為 0.88,意味著老手群體也已開始承壓出售。清洗已蔓延至長期持有者,但尚未走到終點。

結構性的反向支撐力量依然存在。交易所 BTC 儲備降至七年低點,約 221 萬枚;長期持有者的持倉量創下歷史新高,約 1,630 萬枚。隨著價格下跌,籌碼仍持續從交易所流出並沉澱至耐心持有者手中,該群體沒有任何明顯的分發痕跡。6 月 1 日的月線開盤價 $71,314 已較現價高出約 18%,確認 6 月為本輪週期表現最差的月份之一;週線開盤價 $59,590 則形成頭頂壓力。已實現價格的守住,是多頭論點中最有力的結構性依據但它能否真正發揮支撐效果,仍有待機械性賣壓的消退。

後續關注重點

- $54,000 已實現價格防線:若日線收盤逼近此線,將檢驗該水準能否吸引買盤,或本輪週期首次出現長期跌破已實現價格的走勢。

- ETF 資金流向:真正意義上的凈流入周(而非單日翻正),才是主要賣方暫歇的首個機械性確認訊號。

- Strategy 執行動態:任何披露在 12.5 億美元授權額度下已實際出售的文件,以及 STRC 在 12% 股息上調生效前後相對於票面價值的交易情況。

- 永續合約未平倉量與價格的關係:OI 是否在任何反彈行情中於多頭方向重建(此類反彈本身並不穩固),還是下一波下行由新一輪現貨拋售所驅動。