Cú Retest Vùng Giá: Lực Bán Vẫn Chưa Rời Cuộc Chơi

Các Vùng Giá Quan Trọng

| Vùng Giá | Giá Trị | Diễn giải |

| Đáy chu kỳ | $58,000, ngày 25/6 | Phục hồi lại ngày 30/6, giữ được với khoảng cách chỉ $56 |

| Giá mở cửa tuần | $59,590, ngày 29/6 | Giá spot đang giao dịch bên dưới |

| Vùng giá $60,000 | Đã đạt được nhưng vẫn bị từ chối sau đó | Hỗ trợ chuyển thành kháng cự |

| Gamma đảo chiều | ~$68,000 | Chế độ gamma âm vùng dưới |

| Giá mua vào trung bình | ~$53,000 | Vùng đầu hàng, thấp hơn spot khoảng ~8% |

| Giá mở cửa tháng | $71,314, ngày 1/6 | Tháng 6 đóng cửa thấp hơn khoảng ~18% |

Điều Gì Đã Dẫn Dắt Diễn Biến Giá: Bên Bán Mà Vĩ Mô Không Thể Lý Giải

Tín hiệu rõ ràng nhất trong tuần này là: vĩ mô không phải nguyên nhân chính kéo BTC giảm. Lợi suất trái phiếu Kho bạc Mỹ đã giảm, chứ không tăng: lợi suất kỳ hạn 2 năm giảm từ 4,24% xuống 4,1%, còn lợi suất kỳ hạn 10 năm giảm từ 4,51% xuống 4,38% trong giai đoạn từ ngày 22 đến 29 tháng 6. Thị trường chứng khoán lập các mức đỉnh kỷ lục mới, với S&P 500 đóng cửa quý ở mức 7.449 điểm, tăng 9,55% từ đầu năm và ghi nhận quý II tốt nhất của các chỉ số chứng khoán Mỹ kể từ năm 2020. Đồng USD vẫn duy trì sức mạnh, với DXY quanh mức 101,2 sau khi chạm đỉnh 14 tháng tại 101,8 vào ngày 24 tháng 6, trong khi vàng hiện giảm về $3.974, mất khoảng 10% trong tháng 6.

Lợi suất hạ nhiệt và thị trường chứng khoán lập kỷ lục thường là bối cảnh hỗ trợ cho Bitcoin. Tuy nhiên, BTC lại giảm trở lại để kiểm định vùng $58.000. Việc lợi suất giảm trong khi BTC cũng giảm hiện đã là lần thứ tư xảy ra trong chu kỳ này, và mô hình mỗi lần đều khá nhất quán: dù có lực hỗ trợ từ vĩ mô, BTC vẫn suy yếu. Bên bán chủ yếu đến từ chính nội bộ thị trường crypto, điều này lý giải vì sao tương quan giữa BTC và thị trường chứng khoán bị phá vỡ. Điều này càng làm suy yếu thêm mối tương quan với chứng khoán, trừ khi xuất hiện căng thẳng vĩ mô, thời điểm mà toàn bộ các tài sản rủi ro thường có xu hướng cùng biến động theo một hướng.

Trong giai đoạn này, Bitcoin không còn giao dịch như một tài sản đại diện cho tâm lý ưa thích rủi ro. Thay vào đó, BTC đang chịu áp lực từ các lực bán mang tính cơ học, khi giá đã giảm 54% so với ATH và tạo đáy chu kỳ tại $57.803, đánh dấu thời điểm mở cửa Quý 3.

Dòng Vốn Và Quá Trình Reset Quyền Chọn Sau Đáo Hạn

Kỳ đáo hạn quyền chọn theo quý ngày 26/6 đã tái khởi động lại sổ quyền chọn, nhưng đồng thời xác nhận thị trường vẫn đang duy trì trong chế độ gamma âm kéo dài, thay vì đảo chiều khỏi trạng thái này. Đây là kỳ đáo hạn theo quý lớn nhất trong năm và lớn thứ ba trong lịch sử, với tổng giá trị danh nghĩa của quyền chọn Bitcoin và Ether đạt $10,6 tỷ. Khoảng 80% trong số đó ở trạng thái ngoài tiền, qua đó xóa bỏ gần 37% lượng hợp đồng mở quyền chọn toàn cầu. Tại thời điểm quyết toán, lượng gamma ngoài tiền đáo hạn đã biến mất, nhưng các “bức tường” quyền chọn và vùng gamma flip nhanh chóng hình thành trở lại quanh các mức giá thực hiện kỳ hạn gần nhất, gần với giá spot. Đợt tái thiết lập này không thể cứu được diễn biến giá.

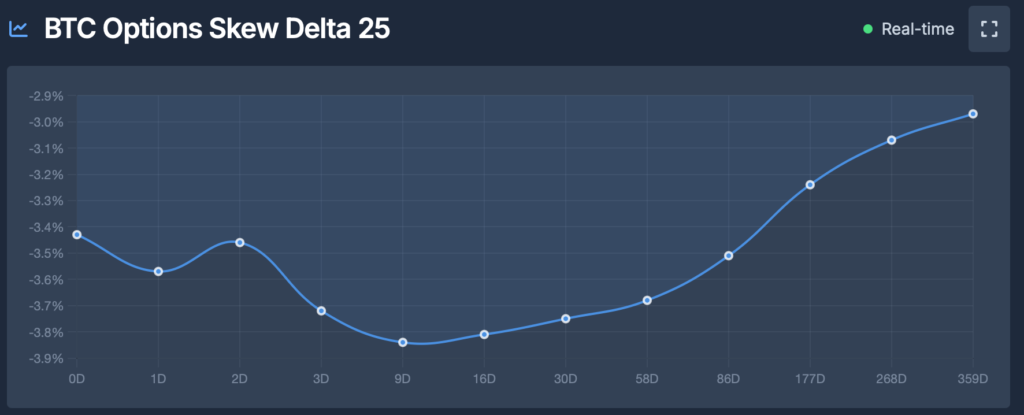

Sau kỳ đáo hạn, BTC vẫn giao dịch bên dưới vùng gamma flip gần $68.000. Khi giá nằm dưới vùng flip, các nhà tạo lập ở trạng thái short gamma và phải giao dịch phòng vệ cùng chiều với biến động giá. Trên bảng giá thị trường spot, điều này có nghĩa là các thực thể lớn sẽ mua khi giá mạnh lên hoặc bán khi giá yếu đi, qua đó khuếch đại biến động thay vì làm dịu biến động. Chỉ số Độ Lệch BTC 25-Delta ghi nhận mức nghiêng về quyền chọn bán là -5,20%, so với độ lệch quyền chọn mua ở mức 1,50%. Dữ liệu này được xếp vào trạng thái “Nỗi sợ gia tăng”: độ lệch quyền chọn bán đang cao hơn đáng kể so với mức trung bình lịch sử, xác nhận nhu cầu phòng vệ rủi ro giảm giá đang tăng mạnh trên toàn bộ sổ quyền chọn. Đây chính là mô hình từng xuất hiện vào cuối tháng 6 và đã hạ nhiệt khi bước vào kỳ đáo hạn, nhưng hiện đã được xác nhận là một chế độ thị trường, thay vì chỉ là một thiết lập tạm thời có thể thay đổi sau một kỳ đáo hạn lớn.

Vùng thiệt hại lớn nhất từng nằm tại $72.000 – $74.000 trước đáo hạn vẫn không tạo ra tác động đáng kể. Vùng thiệt hại lớn nahats chỉ có xu hướng neo giá khi nhà tạo lập ở trạng thái long gamma, và nó không còn lực hút khi giá nằm bên dưới vùng gamma đảo chiều.

Tỷ lệ funding cũng đang ở trạng thái trung lập, hiện vào khoảng 2,4% tính theo năm. Phe long chỉ trả phí cho phe short ở mức khiêm tốn, thấp hơn rất xa so với ngưỡng quá nóng 15 – 20% từng xuất hiện trong giai đoạn từ ngày 14 đến 18/5, khi giá vượt $80.000 trong một nhịp tăng điểm phục hồi. Lượng hợp đồng mở trên thị trường hợp đồng vĩnh cửu và hợp đồng tương lai duy trì quanh $45 tỷ, giảm khoảng 1% trong tuần qua, và chưa có lượng đòn bẩy mới nào được xây dựng thêm, khi phần lớn quá trình xả đòn bẩy đã diễn ra từ đầu tháng 6. Do thị trường không có trạng thái vị thế đồng thuận quá đông đúc ở phía long, chúng ta thường thấy các nhịp giảm chậm hơn nhưng kéo dài liên tục, thay vì các cú lao dốc mạnh do biến động lớn.

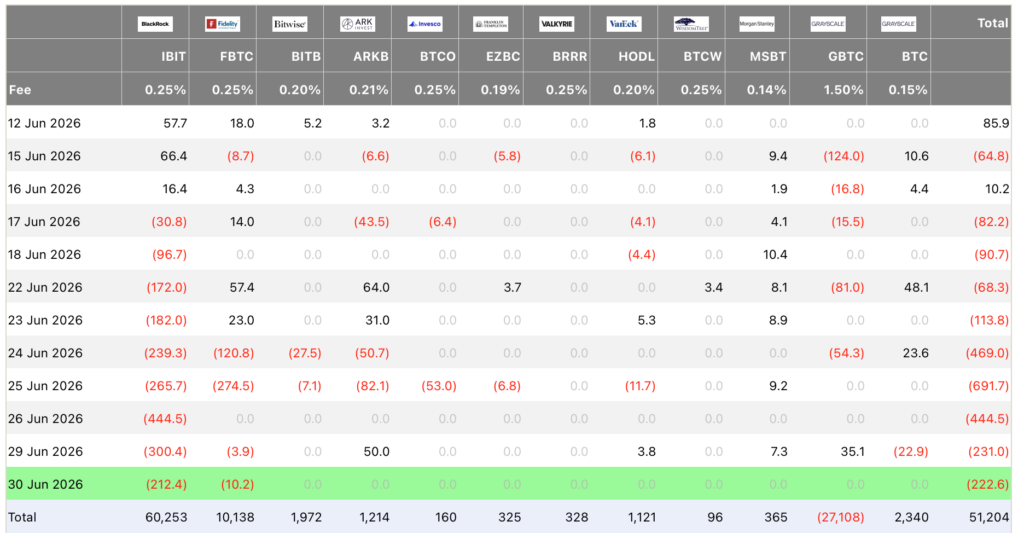

Dòng vốn rút khỏi các công cụ đầu tư tổ chức đã tăng tốc trong hai tuần qua. Trung bình động 7 ngày của dòng vốn ròng vào các quỹ ETF Bitcoin spot tại Mỹ đã lao xuống gần -$300 triệu mỗi ngày, tạo ra một chuỗi rút vốn thuộc nhóm kéo dài nhất kể từ khi sản phẩm này ra mắt. Dòng vốn rút ra dai dẳng này cho thấy các nhà đầu tư truyền thống đang chuyển sang trạng thái phòng thủ, ngay cả khi BTC đã đánh mất vùng đáy quanh $60.000. Điều đó cho thấy các mức giá hiện tại vẫn chưa đủ để kích hoạt một sự đảo chiều đáng kể trong tâm lý của tổ chức. Điều đáng lo hơn là dòng rút vốn đang được dẫn dắt bởi các ETF IBIT và FBTC, vốn từng là những bên mua ETF mạnh nhất ngay cả trong các giai đoạn điều chỉnh lớn. Điều này trái ngược với GBTC, vốn chủ yếu đại diện cho các holder cũ thay vì dòng vốn mới trong hai năm qua.

Các ETF spot đã ghi nhận tuần rút ròng thứ bảy liên tiếp, chuỗi âm dài nhất kể từ khi ra mắt vào tháng 1/2024. Tuần kết thúc vào ngày 26/6 ghi nhận $1,79 tỷ rút ròng, mức tệ thứ hai trong lịch sử. IBIT của BlackRock chiếm khoảng 73% trong số đó; nhà đầu tư IBIT trung bình hiện đang lỗ gần 40%.

Bên bán thứ hai đang chờ xuất hiện là Strategy. Vào ngày 29/6, hội đồng quản trị của công ty đã phê duyệt việc bán tối đa $1,25 tỷ Bitcoin để tài trợ cho quỹ dự trữ bằng USD và đáp ứng các nghĩa vụ thanh toán. Đây là một lộ trình chính thức chuyển từ lượng BTC nắm giữ sang tiền mặt. Cổ tức ưu đãi STRC tăng lên 12% từ mức 11,5% cho các ngày chốt quyền từ ngày 1/7 trở đi, làm tăng khoản coupon mà công ty phải tài trợ trên khoảng 847.363 BTC đang được ghi nhận với giá vốn khoảng $75.650, tức đang lỗ gần $17.000 mỗi coin. MSTR hiện giao dịch thấp hơn khoảng 30% so với giá trị lượng Bitcoin mà công ty nắm giữ, đánh dấu mức chiết khấu kéo dài đầu tiên kể từ khi quá trình tích lũy bắt đầu vào năm 2020. Việc bán 32 BTC vào cuối tháng 5 đã xác lập rằng Strategy sẽ thanh lý BTC để đáp ứng nghĩa vụ; còn khoản ủy quyền $1,25 tỷ đặt ra giới hạn tối đa cho mức độ bán ra có thể xảy ra.

Bitfinex đã nhiều lần lưu ý rằng hai nhóm mua spot quan trọng nhất, gồm ETF và các công ty nắm giữ BTC trên bảng cân đối kế toán, đã cùng lúc chuyển sang trạng thái bán ròng. Đây chính là hoạt động bán đến từ nội bộ thị trường crypto mà Bitfinex đã nhấn mạnh trước đó, và cũng là yếu tố dẫn đến sự phá vỡ các tương quan truyền thống. Việc giá di chuyển về vùng $58.000 trong bối cảnh có thêm $1,79 tỷ dòng vốn rút ra mới xác nhận rằng cả hai nhóm này vẫn chưa quay trở lại.

Hệ quả cấu trúc quan trọng nhất của kỳ đáo hạn nằm ở put wall. Ngưỡng hỗ trợ quyền chọn bán từng neo quanh mốc $60.000 đã biến mất khi kỳ đáo hạn được quyết toán. Khi một ngưỡng hỗ trợ quyền chọn bán đáo hạn và không còn tồn tại, vùng sàn giá cần được thiết lập lại bằng các vị thế phòng vệ mới hoặc bằng lực cầu spot, nhưng cho đến nay chưa yếu tố nào xuất hiện. Điều này khiến Bitfinex cho rằng mức hỗ trợ “mạnh” duy nhất của giá thực ra nằm thấp hơn đáng kể, tại vùng giá thực tế. Ngoài vùng này, không có nhiều tín hiệu hỗ trợ khác, ngoại trừ những gì có thể rút ra từ dòng lệnh và vị thế của trader.

On-Chain: Mốc Giá $54,000

Khi thị trường phái sinh khá yên ắng, cấu trúc giá vốn on-chain trở thành yếu tố chính xác định rủi ro giảm giá.

Giá mua vào trung bình toàn thị trường, tức giá vốn trung bình của toàn bộ nguồn cung lưu hành, hiện quanh $53,000. Trong các pha thị trường giá xuống trước đây, việc giá giao dịch kéo dài dưới vùng này thường đánh dấu giai đoạn sâu nhất của chu kỳ. Với BTC quanh $58,000, giá hiện cao hơn vùng này gần 9%.

STH-MVRV hiện quanh 0,83, cho thấy nhóm nắm giữ ngắn hạn đang chịu lỗ và bắt đầu hiện thực hóa lỗ, nhưng chưa bước vào trạng thái cắt lỗ hàng loạt trên diện rộng. LTH-SOPR theo trung bình 30 ngày ở khoảng 0,88, nghĩa là ngay cả nhóm nắm giữ dài hạn cũng đã bắt đầu bán ra trong trạng thái lỗ. Quá trình “thanh lọc” đã lan tới nhóm LTH, nhưng vẫn chưa hoàn tất.

Đối trọng cấu trúc vẫn còn: dự trữ trên sàn đang ở mức thấp nhất trong bảy năm, quanh 2,21 triệu BTC, trong khi nguồn cung của nhóm nắm giữ dài hạn đạt kỷ lục gần 16,3 triệu BTC. Coin vẫn đang rời khỏi sàn và tiếp tục “già hóa” vào tay các holder kiên nhẫn hơn, ngay cả khi giá giảm. Tuy nhiên, việc giữ được vùng giá thực tế chỉ còn là luận điểm hỗ trợ mạnh nhất cho phe mua, và nó chỉ có hiệu lực chừng nào các lực bán cơ học còn cho phép.

Những Yếu Tố Cần Theo Dõi

- Đường giá thực tế $54,000: các phiên đóng cửa ngày tiến gần vùng này sẽ kiểm tra liệu lực mua có xuất hiện hay giá sẽ bước vào giai đoạn giao dịch kéo dài dưới giá thực tế.

- Hướng dòng vốn ETF: một tuần vào ròng thực sự, không chỉ một phiên xanh đơn lẻ, sẽ là bằng chứng cơ học đầu tiên cho thấy bên bán chủ đạo đã tạm dừng.

- Hoạt động của Strategy: các hồ sơ công bố việc bán BTC trong phạm vi ủy quyền $1,25 tỷ, cùng diễn biến STRC quanh mệnh giá khi cổ tức tăng lên 12%.

- Hợp đồng giao dịch mở vĩnh cửu so với giá: cần theo dõi liệu khối lượng giao dịch mở có được xây lại theo phía long trong các nhịp hồi hay nhịp giảm tiếp theo sẽ đến từ lực bán spot mới.