Phân Tích Động Lực Thị Trường Hiện Tại

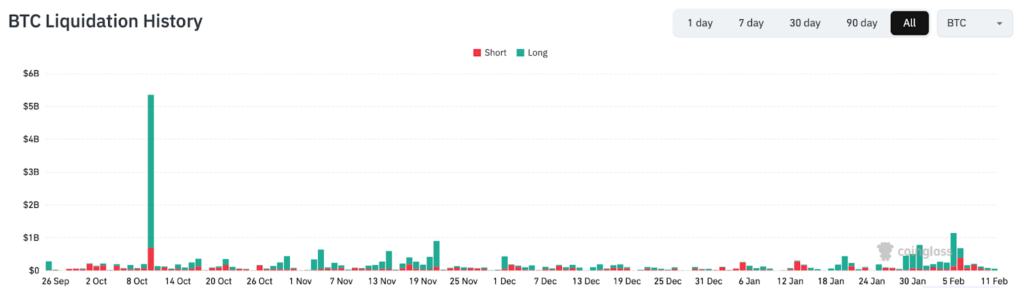

Kể từ sau cú sập đáy thấp nhất ngày 10/10, sự kiện đánh dấu đợt thanh lý lớn nhất lịch sử crypto, thị trường đã chính thức bước vào giai đoạn downtrend.

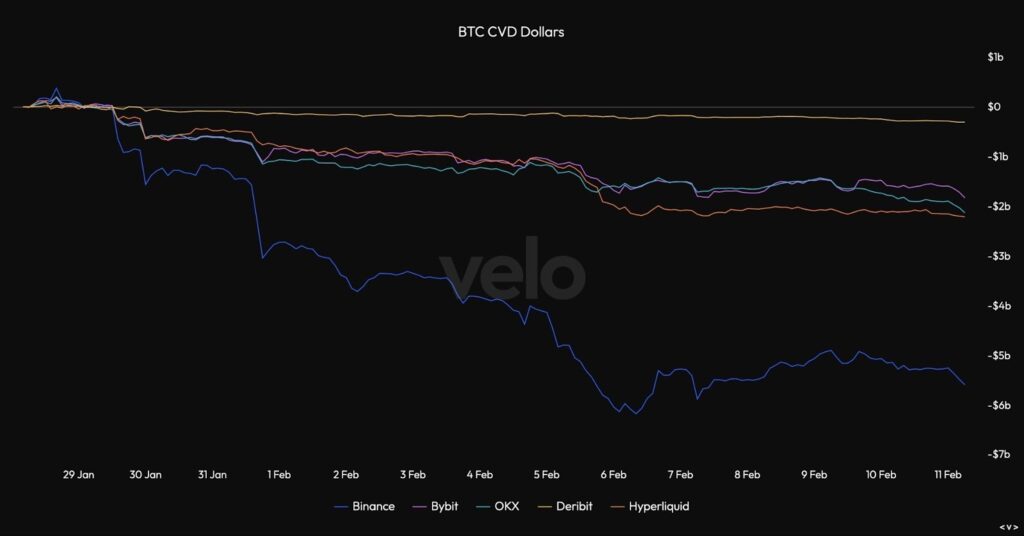

Nhịp giảm gần đây không đến từ các đợt thanh lý bắt buộc, mà chủ yếu do lực bán mạnh trên thị trường giao dịch trực tiếp. Dữ liệu chênh lệch khối lượng mua và bán cho thấy nhiều khả năng cùng một tổ chức (hoặc một nhóm tổ chức) đã liên tục phân phối nguồn cung, đặc biệt trong các khung giờ cao điểm của thị trường Mỹ, từ 6:00 – 10:00 UTC và 13:00 – 16:00 UTC. Phần lớn lượng bán diễn ra trong giai đoạn từ ngày 31/1 đến 5/2 và sau đó đã có dấu hiệu ổn định trở lại. Áp lực bán này cũng trùng khớp với các đợt đưa các tài sản lên sàn giao dịch diễn ra đều đặn trong cùng thời gian.

Áp lực bán còn gia tăng do dòng vốn rút mạnh khỏi các quỹ ETF Bitcoin tại Mỹ trong cùng giai đoạn. Kể từ tháng 10, các quỹ ETF nhìn chung ở trạng thái bán ròng. Tổng lượng vốn tích lũy kể từ khi ra mắt từng đạt đỉnh vào cuối tháng 10 ở mức 62.700 BTC, nhưng hiện đã giảm xuống còn khoảng 54.300 BTC. Dù thỉnh thoảng vẫn có những phiên dòng tiền vào trở lại, xu hướng chung vẫn là rút vốn đều đặn ở hầu hết các đơn vị phát hành, cho thấy mức độ quan tâm đến việc nắm giữ Bitcoin thông qua ETF đang suy giảm.

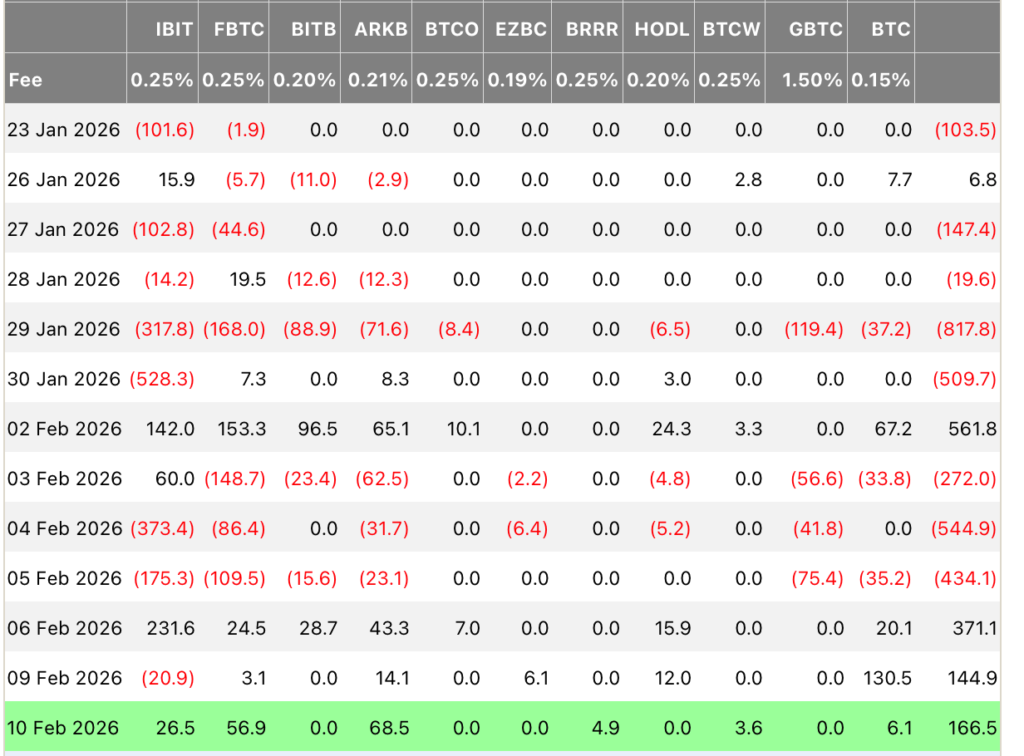

Tuy nhiên, trong vài ngày gần đây, áp lực bán từ nhóm quỹ ETF đã bắt đầu hạ nhiệt.

Các quỹ ETF Bitcoin giao ngay đã hút về 371 triệu USD trong phiên thứ Sáu, tiếp theo là 145 triệu USD vào thứ Hai. Như vậy, tổng dòng tiền vào trong hai ngày đạt 516 triệu USD. Chuỗi dòng tiền dương này đã chấm dứt giai đoạn rút vốn kéo dài gần một tháng, bắt đầu từ giữa tháng 1. Nếu dòng tiền từ ETF tiếp tục ổn định và áp lực bán mạnh trên thị trường không còn gia tăng, chúng tôi kỳ vọng giá cũng sẽ dần đi vào trạng thái ổn định và hình thành vùng tích lũy giữa các mốc quan trọng trên chuỗi được đề cập bên dưới.

Định Hướng Phía Trước Và Các Mốc Quan Trọng Cần Theo Dõi

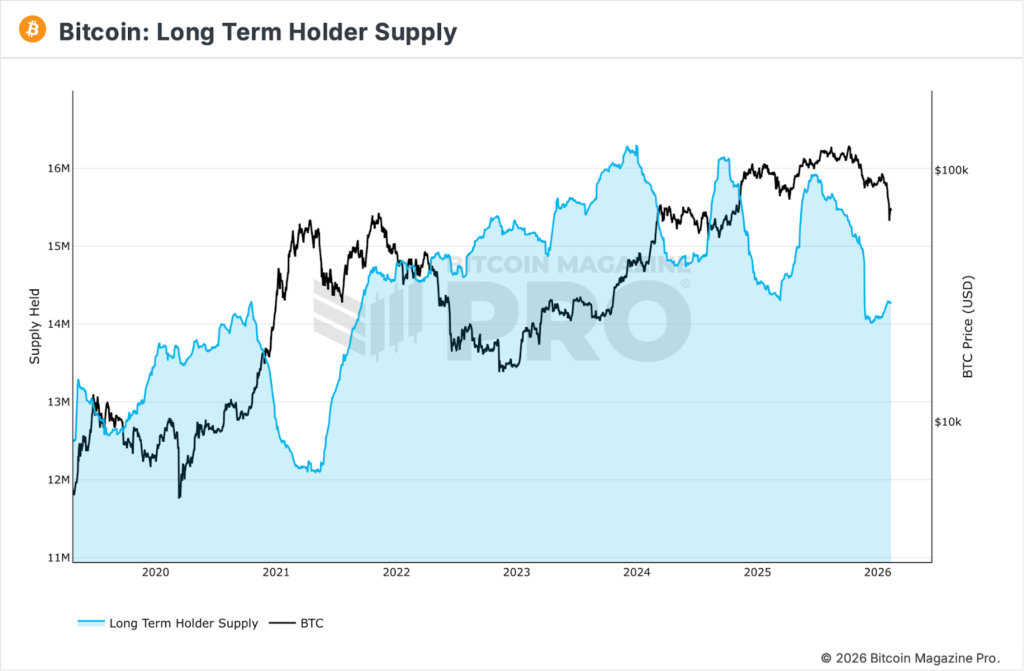

Lượng Bitcoin do nhà đầu tư dài hạn nắm giữ cuối cùng đã bắt đầu tăng trở lại, phát đi tín hiệu sớm cho thấy quá trình tích lũy đang hình thành.

Trước đó, chỉ số này liên tục giảm khi các “cá voi” và nhóm nắm giữ dài hạn, thường có sự chồng chéo bán ra phân phối tài sản, khiến tổng lượng nắm giữ giảm khoảng 13,5% trong giai đoạn từ tháng 7 đến tháng 12/2025. Hiện tại, sau khi chạm đáy vào giữa tháng 12, con số này đã phục hồi lên khoảng 14,3 triệu BTC.

Thông thường, lượng nắm giữ của nhóm đầu tư dài hạn là chỉ báo đi trước biến động giá, vì quá trình gom mua thường bắt đầu ở giai đoạn cuối của xu hướng giảm. Trong các chu kỳ gần đây, khi chỉ số này tạo đỉnh mới, giá Bitcoin thường phản ứng sau đó khoảng 3–4 tháng.

Nếu đà tăng này tiếp diễn với tốc độ hiện tại, chúng ta có thể chứng kiến diễn biến tương tự như tháng 6/2023 hoặc tháng 9/2024, khi giá bứt phá mạnh sau giai đoạn đi ngang và tích lũy.

Ở góc nhìn trung hạn, Bitcoin ngày càng bị giới hạn trong một phạm vi có cấu trúc khá rõ ràng.

Theo tiềm năng tăng trưởng, giá trung bình thị trường thực (~$78.2k) đã chuyển thành vùng kháng cự sau nhiều lần không thể vượt lại trong cả khung ngày lẫn khung tuần. Trước đây, khu vực này từng đóng vai trò như điểm tựa khi thị trường tích lũy, nhưng sau khi bị phá vỡ, nó đang trở thành vùng mà áp lực bán có thể xuất hiện trở lại.

Mặt hạn chế, giá thực hiện (~$55k) tiếp tục xác định ranh giới giá trị sâu hơn của chu kỳ hiện tại. Trong lịch sử, đây thường là vùng mà dòng tiền dài hạn quay trở lại mạnh mẽ trong các đợt điều chỉnh kéo dài. Khi giá tiến gần vùng này, thị trường thường chứng kiến quá trình giảm đòn bẩy, nhà đầu tư yếu tay rời cuộc chơi và dòng tiền dài hạn bắt đầu tích lũy trở lại.

Nếu giá vẫn còn dao động giữa hai mốc cấu trúc quan trọng này, thị trường nhiều khả năng sẽ tiếp tục biến động trong một vùng giá rộng nhưng có thể xác định được. Các nhịp tăng sẽ gặp áp lực bán khi tiến gần vùng kháng cự theo giá vốn, trong khi những nhịp giảm sâu hơn có thể thu hút lực mua từ nhà đầu tư dài hạn.

Góc nhìn thị trường phái sinh, chúng tôi cho rằng diễn biến của thị trường giao ngay hiện quan trọng hơn. Lượng hợp đồng mở trên các sàn phái sinh đã giảm mạnh từ mức đỉnh lịch sử 92,4 tỷ USD xuống còn khoảng 44,7 tỷ USD. Mức phí giữa bên mua và bên bán phần lớn đang ở trạng thái trung tính hoặc âm đối với các tài sản số lớn. Vì vậy, dù ngày 5/2 ghi nhận mức giảm mạnh nhất trong hơn ba năm (-14,04%), tổng giá trị các vị thế bị thanh lý thực tế lại không quá lớn như nhiều người có thể kỳ vọng.

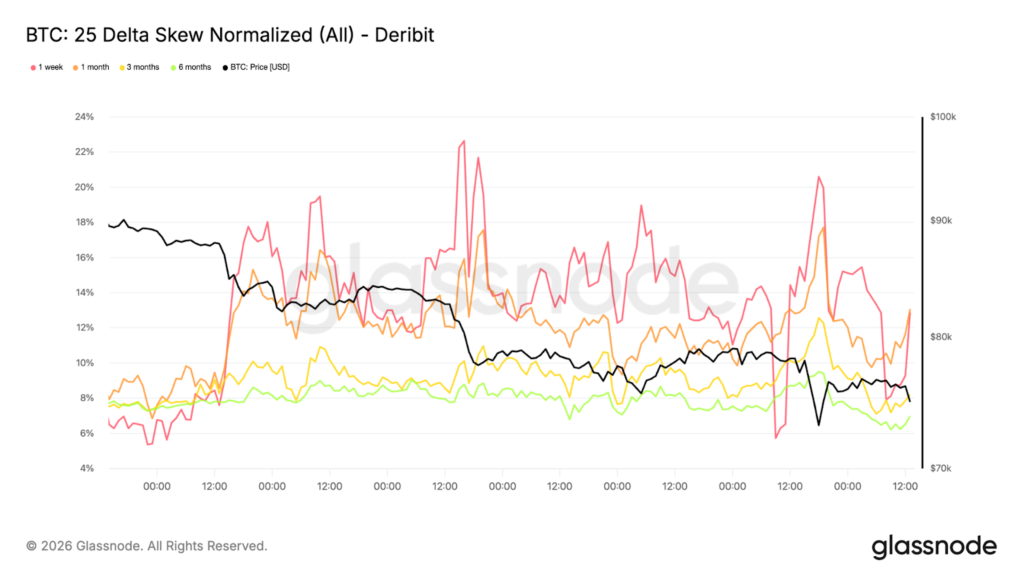

Diễn biến trên thị trường quyền chọn tiếp tục cho thấy tâm lý phòng thủ vẫn chiếm ưu thế. Mức chênh lệch nghiêng về kịch bản giảm giá đang gia tăng trở lại, phản ánh nhu cầu mua công cụ bảo vệ trước rủi ro giảm sâu cao hơn so với nhu cầu đặt cược vào chiều tăng. Dù giá vẫn giữ trên vùng $73k, phần lớn nhà đầu tư ưu tiên phòng ngừa rủi ro thay vì kỳ vọng vào một nhịp hồi phục mạnh.

Dòng tiền cũng củng cố xu hướng này. Thay vì chuyển sang các vị thế đặt cược vào chiều tăng, hoạt động trên thị trường quyền chọn vẫn tập trung vào các cấu trúc bảo vệ khi giá giảm. Điều này khiến xác suất nghiêng về kịch bản tiêu cực nhiều hơn, đồng thời mức biến động ngắn hạn vẫn duy trì ở mức cao.

Độ lệch giảm rõ rệt không chỉ đơn thuần là đặc điểm biến động; đó là tín hiệu về sở thích hành vi. Các nhà giao dịch đang thể hiện sự sẵn sàng trả phí bảo hiểm cao hơn thay vì bày tỏ sự lạc quan về hướng đi của thị trường. Cho đến khi nhu cầu mua quyền chọn bắt đầu tăng lên và độ lệch trở lại bình thường, vị thế vẫn mang tính phòng thủ bất đối xứng, với rủi ro được nhận định chủ yếu nằm ở phía giảm chứ không phải trong kịch bản phục hồi bền vững.