停火消息出爐,比特幣區間震盪於 $78,000

| 訊號 | 數據 | 市場狀態 |

| BTC 現貨 | 站上 74,500 美元壓力區 | 轉入短線上升趨勢 |

| 資金費率(綜合) | 年化約 8–12% | 中性 |

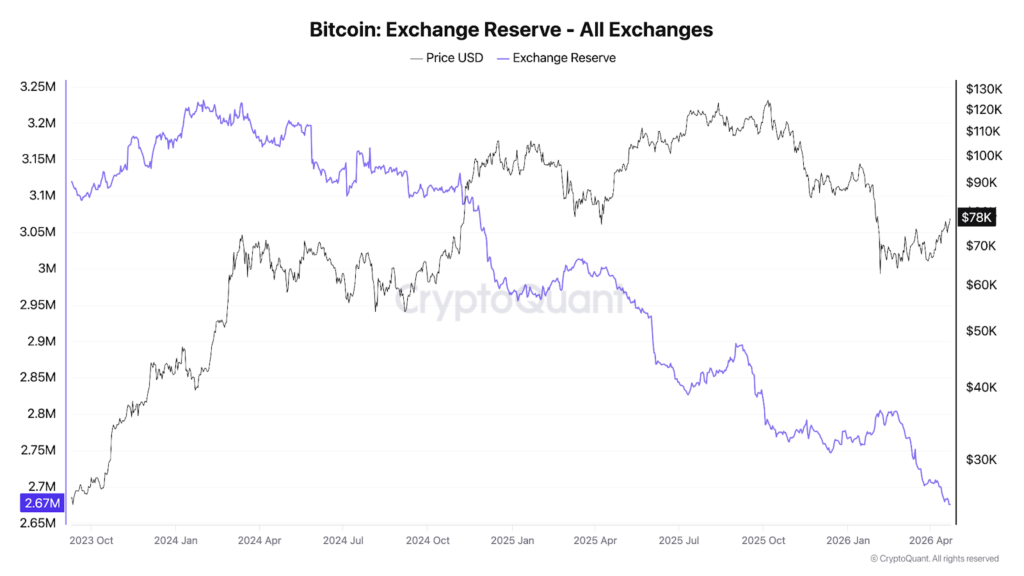

| 交易所 BTC 儲備 | 221 萬枚(七年低位) | 結構性偏多 |

| 巨鯨吸籌(近 30 日) | +27 萬枚 BTC | 2013 年以來最大單月吸籌量 |

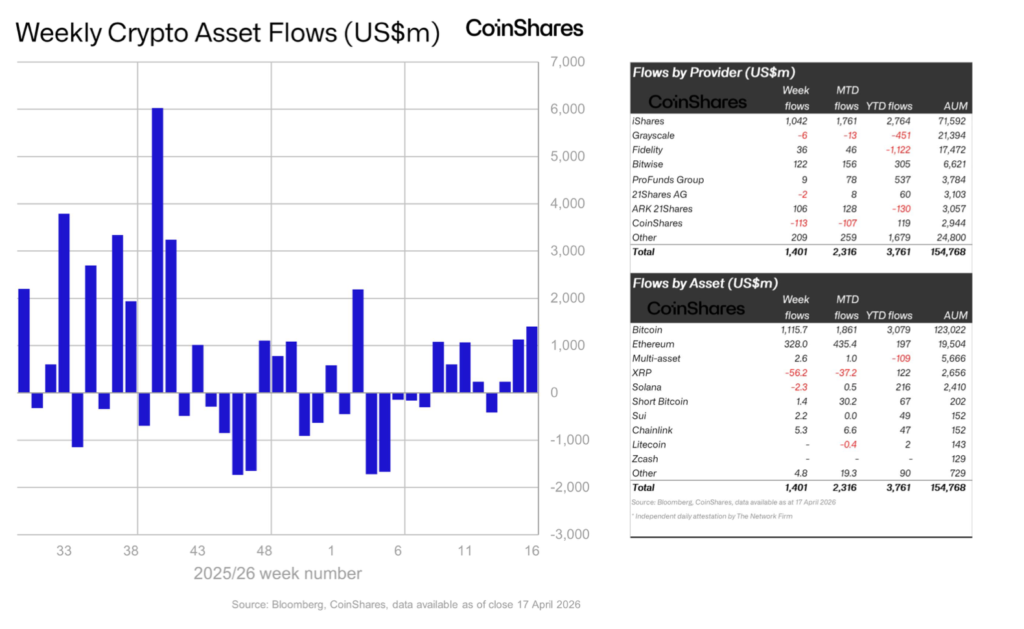

| ETF 年初至今淨流入 | +23 億美元(翻轉為正值) | 多頭機制轉換 |

| 穩定幣供應量 | 3,200 億美元(7 日新增 25.4 億美元) | 流動性擴張 |

| ICD(CME vs Deribit 對沖價差) | +0.38(前值 +0.22) | 機構態度審慎 |

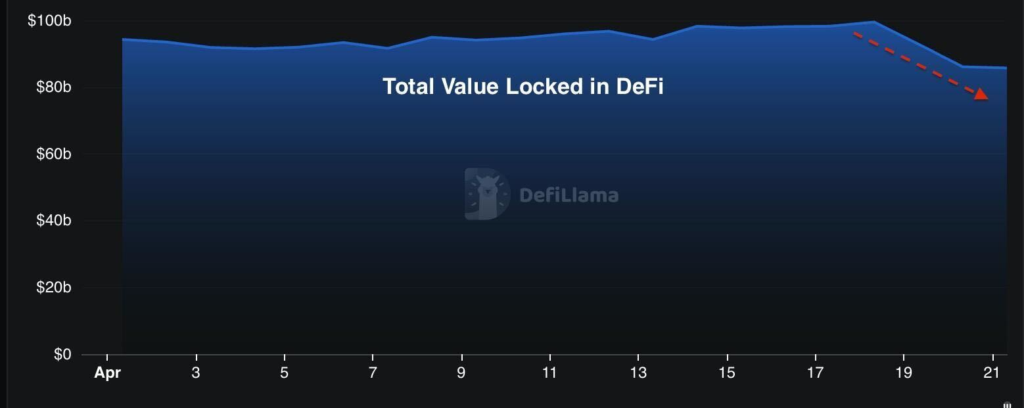

| DeFi TVL(48 小時變化) | -140 億美元(KelpDAO 遭攻擊) | 風險規避壓力升溫 |

| 4 月 24 日選擇權最大痛值 | 72,000–73,500 美元 | Put 部位偏重,下行偏斜 |

1. 市場背景

比特幣已站上 78,000 美元關口,在突破前期 72,000 美元一帶的整理高點後,上行動能明確。此波漲勢由兩個在 72 小時內同步爆發的地緣政治事件與鏈上衝擊共同驅動。

我們的論點維持審慎樂觀,但須留意三項對多頭邏輯構成拮抗的具體事件:4 月 19 日霍爾木茲海峽的再度封鎖、4 月 20 日 KelpDAO 安全漏洞事件,以及 4 月份 DeFi 攻擊損失總額突破 6.06 億美元。

結構性背景並無改變。交易所 BTC 儲備降至 241 萬枚,為七年新低,佔流通量的 5.88%。持倉逾 1,000 枚 BTC 的巨鯨在過去 30 日內累積增持 27 萬枚,為 2013 年以來最大單月吸籌規模。這些數據所呈現的並非一個即將急跌的市場,而是反映出市場正在主動吸收供應籌碼。短線因地緣政治與衍生品機制而偏空,中線結構性邏輯仍然完整。

比特幣於本週跨越了當前減半週期的中點:自 2024 年 4 月減半以來,網路已完成約 21 萬個區塊中的 50%,下一次減半預計發生於 2028 年。這一里程碑標誌著新增供給進入最終下行通道,下一次獎勵將從每區塊 3.125 枚降至 1.5625 枚,且這也是區塊獎勵仍維持在 1 枚 BTC 以上的最後一個周期。

2. 美元回流論

當前主流宏觀敘事認為,AI 的快速發展壓低了中性利率,進而提前推動降息預期,並導致美元走貶。然而,數據並不支持這一框架。在我們看來,美元貶值的正確解讀是聯準會已陷入結構性困局。聯準會之所以受困,主因在於個人消費支出(PCE)物價指數維持黏性,導致通膨遲遲無法穩定回落至既定目標。如下所述,非農就業數據大幅超預期,進一步顯示軟著陸並未實現,而當前強勁的就業市場也讓聯準會難以自圓其說、取得降息依據。與此同時,若強行升息,又將面臨擾動本已脆弱的信貸環境的風險。

美國勞工統計局(BLS)3 月份非農新增就業人數為 +17.8 萬,遠超過市場預期的 6 萬,創 2024 年 12 月以來最強表現。Polymarket 顯示不降息的概率達 39.6%,10 年期美債殖利率錨定於約 4.31%。

與此同時,有利於數位資產的流動性正持續擴張。穩定幣供應量於 4 月 16 日達到 3,200 億美元,7 日流入量為 25.4 億美元(其中 USDt 貢獻 13.7 億美元、USDC 貢獻 4.31 億美元)。穩定幣供應擴張等同於加密領域的 M2 增長,且在 Q2 的每一週均錄得淨增長。加密 ETF 年初至今的整體淨流入已翻轉為正值,達 +23 億美元,其中 IBIT 單週吸收 8.71 億美元,累計淨資產逼近 640 億美元。

Fed 副主席 Philip Jefferson 認為,AI 數據中心的資本支出週期正在推升中性利率,而非拉低,顯示「AI 帶來反通膨衝擊」的論點在聯準會內部尚未形成共識,委員會意見明顯分歧。聯準會動向的下一個變數,將是 4 月 28 日至 29 日舉行的聯邦公開市場委員會(FOMC)會議。由於本次會議不提供經濟預測摘要(SEP)和利率點陣圖,市場的目光將聚焦於主席鮑爾(Jerome Powell)的會後記者會,其表態將牽動市場走勢。

我們認為,目前的倉位結構確認的是「流動性論」,而非「降息論」。若此輪行情純屬利率交易的受益,山寨幣理應領漲。但事實上,TOTAL2 走勢已與大盤背離,山寨幣佔比未能重返高位,DeFi 板塊更在承受獨立的衝擊。穩定幣擴張 + 巨鯨創紀錄吸籌 + IBIT 資金集中流入,這三者構成結構性的美元再循環交易,而非貨幣政策轉向交易。

3. 霍爾木茲海峽與地緣對沖資金流

伊朗於 4 月 18 日再度封鎖霍爾木茲海峽,起因是美國拒絕終止港口封鎖。兩艘印度油輪遭到射擊,USS Spruance 號於 4 月 19 日攔截伊朗籍 Touska 號,成為此次封鎖衝突中的首次直接對峙。儘管正式停火協議已無限期延長,海峽自上週末起在實際運作上仍陷入癱瘓。局勢無論朝哪個方向解決,都將是當前市場中影響力最高的單一催化劑。無論最終往哪個方向突破,局勢的明朗化都將是盤面上影響力最強的催化劑。

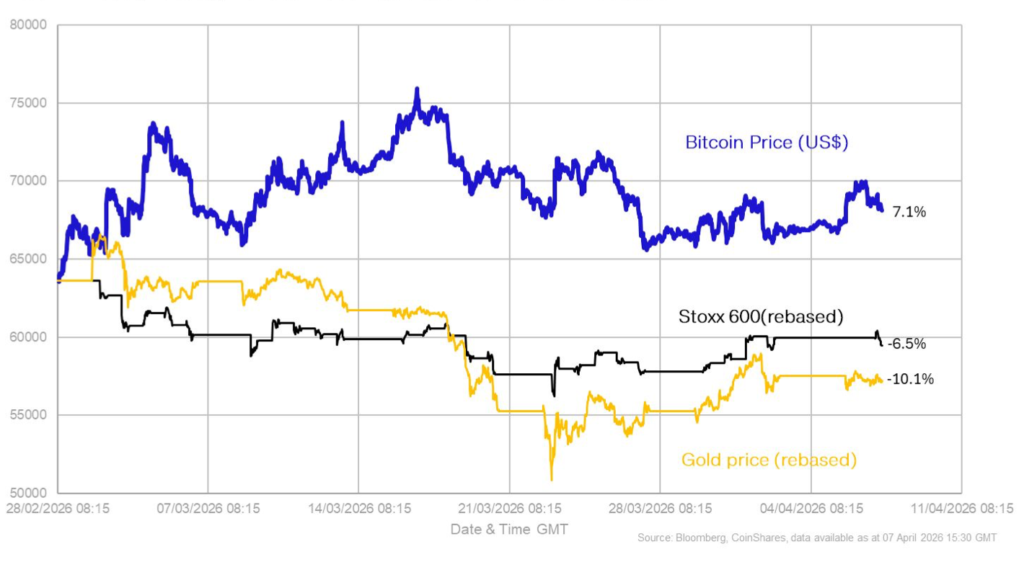

比特幣在此次局勢升級期間的表現,具有重要的分析意義。自危機爆發以來,數位資產 ETP 的總管理資產(AUM)已上升 9.4%,達 1,400 億美元,而傳統避險資產在同期卻承受明顯的賣壓。BTC 正展現出針對多資產配置者的局部避險功能,此行為模式先前曾於 2022 年 3 月及 2024 年 8 月出現。觀察本週停火期限前後亞洲與美國現貨開盤時的累計成交量差(CVD),將是研判後市走向的關鍵訊號。

比特幣在地緣衝擊下,呈現出與過往截然不同的背離走勢,在近期由伊朗引發的動盪中,比特幣基本上不跌反漲。這與其過去在傳統市場休市期間作為強制避險「洩壓閥」的功能形成對比。

比特幣的表現也顯著優於其他資產類別:自危機爆發以來漲幅達 7.1%,而股市下跌 6.5%、黃金下跌 10.1%。

支撐此輪韌性的,是危機爆發前已相對乾淨的市場結構。此前五個月內,巨鯨累計分發約 390 億美元的籌碼,已將估值與技術指標壓入超賣區域。隨著槓桿倍數大幅降低,且大部分具備動機的賣壓已消耗殆盡,市場更有條件承接新需求。

4. DeFi 連鎖反應:已獲控制,還是仍在蔓延?

4 月 20 日 KelpDAO 遭受攻擊,損失達 2.92 億美元,為本月 DeFi 領域最大的單次安全事件。結合 Drift 協議損失的 2.85 億美元及其他較小事件,4 月 DeFi 損失總計已突破 6.06 億美元。DeFi 的總鎖倉價值(TVL)在 48 小時內驟降約 140 億美元,不僅是 2026 年以來最大規模的 TVL 萎縮,也是史上最嚴重的 48 小時跌幅之一。

核心分析問題在於:此次連鎖反應是否僅限於 LRT(流動性再質押代幣)與 LST(流動性質押代幣)板塊,抑或將蔓延至中心化交易所的穩定幣流動與比特幣現貨需求。目前的數據顯示,衝擊仍屬 DeFi 層內部的自我消化。stETH/ETH 基差未見異常擴大,USDt 增發節奏維持擴張態勢,比特幣現貨 CVD 亦未出現足以反映 DeFi 資金出逃至法幣的惡化跡象。

但風險尚未完全解除。需要觸發重新評估的門檻為 stETH/ETH 持續脫鉤超過 1%,或 USDt 贖回速度出現加速跡象(即淨銷毀而非淨增發)。目前上述情況均未發生。我們已將 DeFi 安全壓力列為主動監測訊號,觸發閾值設定為單一事件超過 1 億美元,或 30 日滾動損失超過 5 億美元;兩個閾值均已在本月被突破。

山寨幣的表現與上述框架一致,TOTAL2 並未隨上週停火敘事實現突破。KelpDAO / LayerZero 的連鎖反應,正對山寨幣總市值形成上行阻力,但尚未觸發系統性崩潰。這應解讀為選擇性資本輪動,而非全面性的風險規避。

5. 監管訊號:白宮穩定幣報告

白宮經濟顧問委員會(CEA)發布的當週報告,直接反駁銀行業對穩定幣生息的反對立場。GENIUS 法案禁止穩定幣發行商向持有人提供收益,理由是可能降低銀行放貸規模。CEA 模型估算顯示,取消穩定幣利息僅能增加銀行放貸 21 億美元,但代價是造成 8 億美元的凈福利損失、且 76% 的邊際放貸增量集中於大型銀行。

此份報告的政策意義直截了當:白宮等於是為反對 GENIUS 法案生息禁令的陣營,提供了一份附有官方模型背書的成本效益論據。根據 CEA 的分析,最壞的情況不過是銀行放貸微增 0.02%,代價卻是徹底消除消費者在美元計價數位資產上的收益空間。這一生息禁令在經濟邏輯上已難以自圓其說,也將使參議院審議中仍待表決的生息豁免修正案面臨更大的政治壓力。就穩定幣供應邏輯而言,任何對生息禁令的放寬,都將成為結構性的需求放大器;發行商將直接在收益率層面展開競爭,進一步強化全球美元計價持倉的增長動力。