Bitcoin Đi Ngang Quanh 78.000 USD Khi Có Lệnh Ngừng Bắn

| Tín hiệu | Chỉ Số | Trạng Thái |

| BTC Spot | Trên mức kháng cự $74.500 | Chuyển sang xu hướng tăng ngắn hạn |

| Tỷ lệ tài trợ (tổng cộng) | Lãi suất hàng năm (APR) khoảng 8-12% | Trung lập |

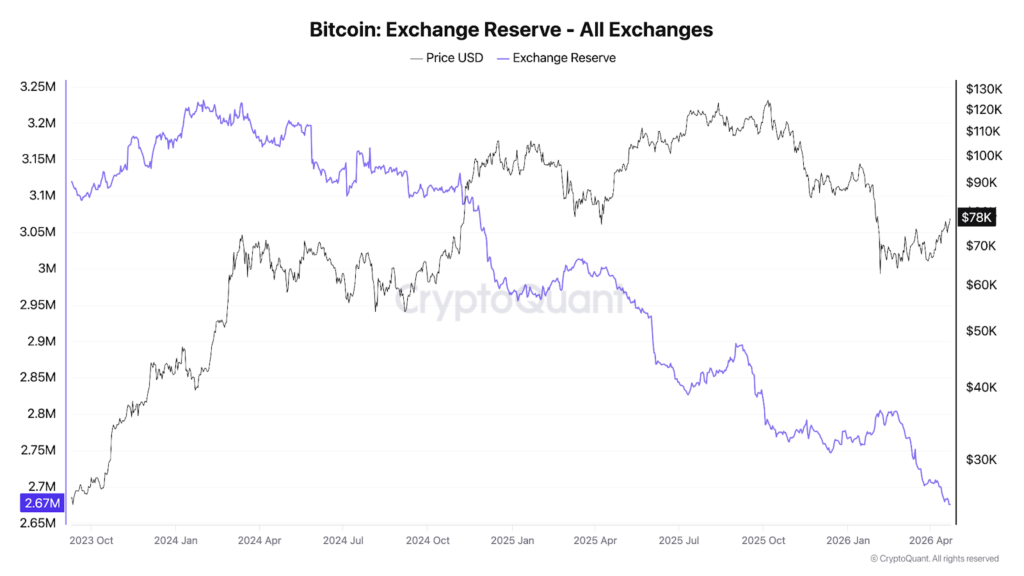

| Dự trữ ngoại hối | 2,21 triệu BTC (mức thấp nhất trong 7 năm) | Cấu trúc có xu hướng tăng giá |

| Cá Voi Tích Luỹ (30 ngày) | +270.000 BTC | Cao nhất kể từ năm 2013 |

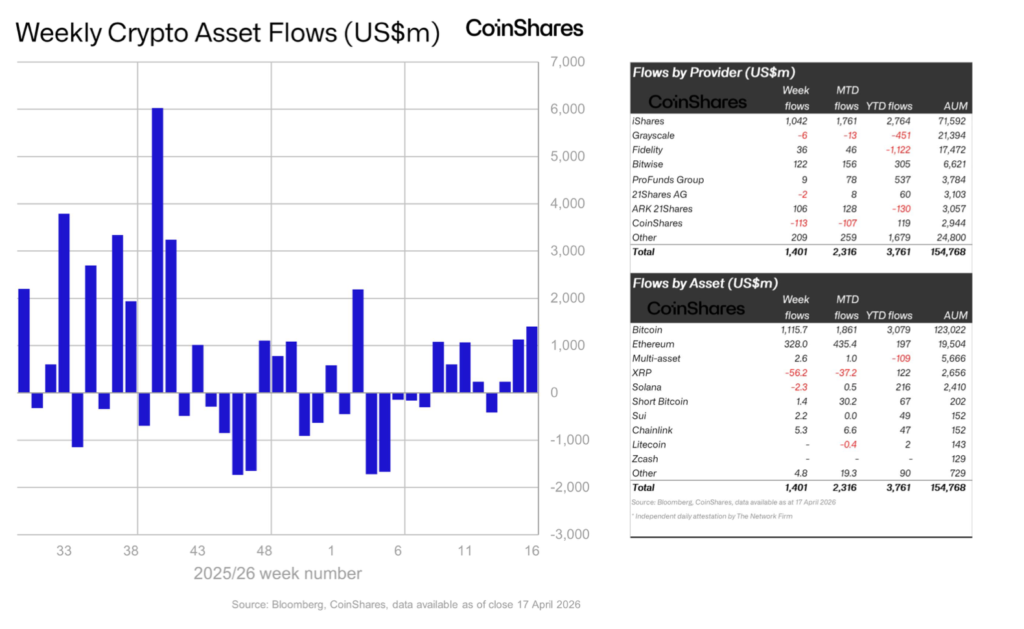

| Dòng vốn ETF từ đầu năm đến nay | +2,3 tỷ đô la (chuyển sang dương) | Dịch chuyển sang trạng thái tăng giá |

| Nguồn cung Stablecoin | 320 tỷ đô la (cộng thêm 2,54 tỷ đô ngày 7) | Mở rộng thanh khoản |

| ICD (Chênh lệch giá giữa CME và Deribit) | +0,38 (tăng từ +0,22) | Thận trọng của tổ chức |

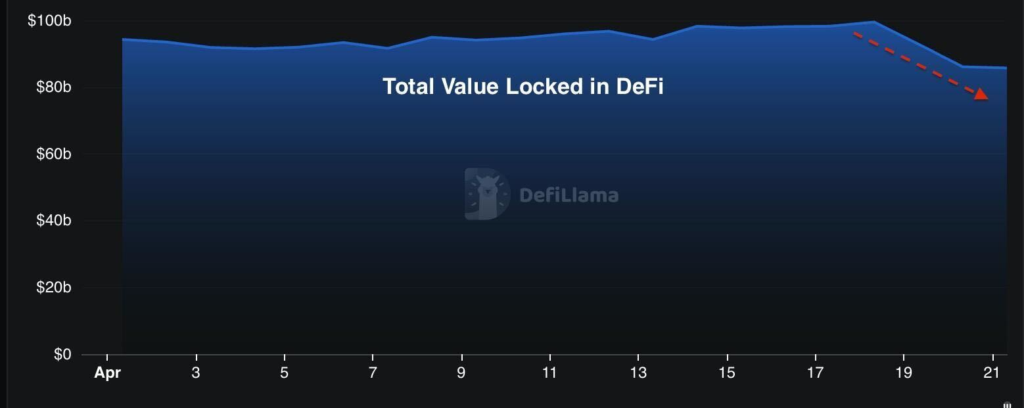

| TVL DeFi (thay đổi trong 48 giờ) | -14 tỷ USD (Vụ tấn công mạng KelpDAO) | Áp lực giảm rủi ro |

| Max Pain Quyền Chọn 24/04 | 72.000–73.500 đô la | Tập trung vào quyền chọn bán, xu hướng giảm giá. |

1. Bối cảnh thị trường

Bitcoin đã vượt mốc 78.000 USD và động lượng giá đang nghiêng hẳn về xu hướng tăng sau khi bứt phá khỏi vùng đỉnh cũ quanh 72.000 USD. Biến động này là kết quả của hai cú sốc diễn ra đồng thời về địa chính trị và on-chain chỉ trong vòng 72 giờ.

Quan điểm của Bitfinex vẫn là lạc quan nhưng thận trọng, được thúc đẩy bởi ba yếu tố rủi ro cản trở đà tăng được giải quyết: việc eo biển Hormuz bị đóng cửa lại vào ngày 19/04, vụ tấn công KelpDAO ngày 20/04, và tổng thiệt hại từ các vụ tấn công DeFi trong tháng 4 vượt mốc 606 triệu USD.

Cấu trúc nền tảng vẫn không thay đổi. Dự trữ trên sàn hiện ở mức 2,41 triệu BTC, mức thấp nhất trong 7 năm, chiếm 5,88% tổng nguồn cung lưu hành. Các ví cá voi nắm giữ hơn 1.000 BTC đã tích lũy thêm 270.000 BTC trong 30 ngày qua, mức gom hàng hàng tháng lớn nhất kể từ năm 2013. Đây không phải là dấu hiệu của một thị trường sắp lao dốc, mà là minh chứng cho thấy thị trường đang chủ động hấp thụ nguồn cung. Dù rủi ro ngắn hạn nghiêng về xu hướng giảm do các yếu tố địa chính trị và cơ chế phái sinh, cấu trúc tăng giá trung hạn vẫn được giữ vững.

Tuần này, Bitcoin đã đi qua nửa chặng đường của chu kỳ halving hiện tại, khi mạng lưới hoàn thành 50% trong số khoảng 210.000 block nằm giữa đợt halving tháng 04/2024 và đợt tiếp theo dự kiến vào năm 2028. Cột mốc này đánh dấu thời điểm lượng cung mới bắt đầu nhịp giảm cuối cùng hướng tới lần cắt giảm phần thưởng tiếp theo (từ 3,125 xuống 1,5625 BTC mỗi block) – khép lại kỷ nguyên cuối cùng mà phần thưởng block của Bitcoin lớn hơn 1 BTC.

2. Luận Điểm Tái Chế Đồng USD

Câu chuyện vĩ mô thống trị lúc này cho rằng sự phát triển của Trí tuệ Nhân tạo (AI) đang làm giảm lãi suất trung lập, qua đó đẩy nhanh quá trình cắt giảm lãi suất và làm suy yếu giá trị đồng USD. Tuy nhiên, dữ liệu không ủng hộ góc nhìn này. Theo Bitfinex, lý do chính xác khiến đồng USD mất giá hiện tại là do Fed đang bị kẹt trong hệ thống chính sách cứng nhắc về mặt cấu trúc. Fed bị mắc kẹt vì chỉ số lạm phát PCE vẫn dai dẳng, khiến lạm phát chưa thể quay về mức mục tiêu một cách bền vững. Dữ liệu việc làm vượt xa dự báo (được đề cập bên dưới) càng củng cố thêm luận điểm rằng kịch bản “hạ cánh mềm” khó có thể xảy ra. Dữ liệu lao động mạnh mẽ hiện tại làm suy yếu các lý lẽ mà Fed cần để biện minh cho việc cắt giảm lãi suất lúc này. Đồng thời, họ cũng không thể tăng lãi suất mà không gây rủi ro bất ổn cho một môi trường tín dụng vốn đã mong manh.

Báo cáo tháng 3 từ Cục Thống kê Lao động (BLS) cho thấy bảng lương phi nông nghiệp đạt mức 178.000 so với dự báo 60.000, đánh dấu mức mạnh nhất kể từ tháng 12/2024. Xác suất không cắt giảm lãi suất trên thị trường Polymarket hiện ở mức 39,6%, và lợi suất trái phiếu 10 năm đang neo quanh 4,31%.

Song song đó, thanh khoản hỗ trợ cho tài sản số lại đang gia tăng. Nguồn cung stablecoin đã chạm mốc 320 tỷ USD vào ngày 16/04, với dòng tiền đổ vào đạt 2,54 tỷ USD trong 7 ngày (1,37 tỷ USD vào USDT và 431 triệu USD vào USDC). Sự mở rộng của stablecoin tương đương với sự tăng trưởng của M2 trong crypto, và nó đã tăng liên tục mỗi tuần trong quý 2. Tổng dòng vốn vào các ETF crypto từ đầu năm nay đã đảo chiều sang dương, đạt +2,3 tỷ USD; riêng quỹ IBIT đã hút 871 triệu USD tuần trước, tiến gần đến mốc tổng tài sản ròng 64 tỷ USD.

Về kỳ vọng lãi suất và các tranh cãi xoay quanh việc cắt giảm, Phó Chủ tịch Fed Philip Jefferson cho rằng chu kỳ đầu tư hạ tầng trung tâm dữ liệu AI đang đẩy lãi suất trung tính lên cao hơn chứ không phải thấp đi. Điều này cho thấy câu chuyện “AI gây sốc giảm phát” không phải là sự đồng thuận chung và nội bộ Fed đang chia rẽ công khai. Tín hiệu định hướng tiếp theo sẽ đến từ cuộc họp FOMC ngày 28-29/04: do không có bản Tóm tắt Dự báo Kinh tế (SEP) hay biểu đồ dự báo lãi suất, mà chỉ có cuộc họp báo của Chủ tịch Jerome Powell, những phát biểu của ông sẽ mang toàn bộ sức nặng định hướng thị trường.

Theo góc nhìn của Bitfinex, cấu trúc vị thế hiện tại đang xác nhận câu chuyện về thanh khoản, chứ không phải kỳ vọng cắt giảm lãi suất. Nếu đây thuần túy là dòng tiền cược vào lãi suất, altcoin đã là nhóm dẫn dắt. Thay vào đó, vốn hóa TOTAL2 đang đi lệch pha, thị phần altcoin không thể lấy lại các mức đỉnh cũ, và hệ sinh thái DeFi thì đang gánh chịu một cú sốc lớn. Nguồn cung stablecoin mở rộng cộng với mức tích lũy kỷ lục của cá voi cùng dòng vốn chảy mạnh vào IBIT cho thấy đây là một giao dịch “tái chế đồng USD” mang tính cấu trúc, không phải một sự thay đổi trong chính sách tiền tệ.

3. Biển Hormuz Và Dòng Vốn Phòng Vệ Địa Chính Trị

Iran một lần nữa đóng cửa eo biển Hormuz vào ngày 18/04 sau khi Mỹ từ chối chấm dứt lệnh phong tỏa cảng. Hai tàu chở dầu Ấn Độ đã bị tấn công và tàu USS Spruance đã đánh chặn tàu Touska mang cờ Iran vào ngày 19/04 trong cuộc đụng độ phong tỏa trực tiếp đầu tiên. Dù lệnh ngừng bắn chính thức đã được gia hạn vô thời hạn, eo biển này vẫn bị tê liệt hoạt động kể từ cuối tuần trước. Bất cứ diễn biến tiếp theo nào cũng sẽ là chất xúc tác tác động mạnh nhất lên thị trường lúc này.

Hành vi của Bitcoin trong giai đoạn căng thẳng leo thang mang ý nghĩa rất quan trọng về mặt phân tích. Tổng tài sản được quản lý (AUM) của các ETP tài sản số đã tăng 9,4% lên 140 tỷ USD kể từ khi khủng hoảng bắt đầu, trong khi các tài sản trú ẩn truyền thống lại phải chịu áp lực bán lớn. BTC đang thể hiện chức năng phòng vệ một phần cho các nhà phân bổ đa tài sản, điều từng xuất hiện vào tháng 03/2022 và tháng 08/2024. Chìa khóa cần theo dõi trong phần còn lại của tuần là chỉ báo khối lượng tích lũy (CVD) thị trường spot tại các phiên mở cửa của châu Á và Mỹ quanh thời hạn chót của lệnh ngừng bắn hôm nay.

Bitcoin đã cho thấy sự khác biệt đáng kể so với phản ứng trước các biến động địa chính trị trong quá khứ, và về cơ bản đã tăng giá mạnh trong thời kỳ bất ổn do Iran gây ra gần đây. Điều này trái ngược với chức năng thông thường của nó như một van xả áp để giảm thiểu rủi ro bắt buộc khi các thị trường truyền thống đóng cửa.

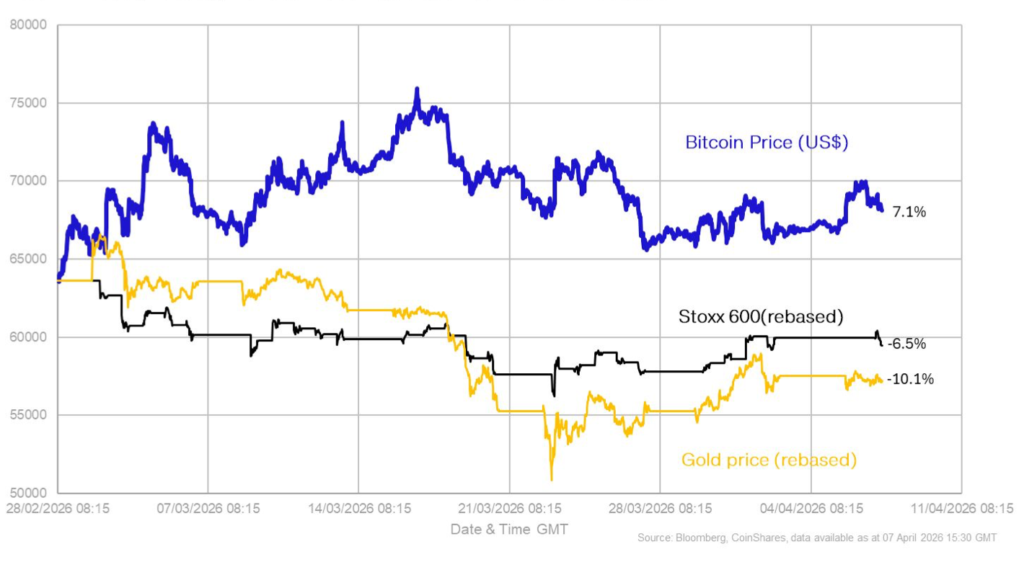

Bitcoin cũng đã thể hiện hiệu suất vượt trội so với các loại tài sản khác, đạt mức tăng 7,1% kể từ khi cuộc khủng hoảng bắt đầu, so với mức giảm 6,5% cổ phiếu và 10,1% vàng.

Sức bật này được hỗ trợ bởi một cấu trúc thị trường đã được “dọn dẹp” sạch hơn rất nhiều trước khi bước vào khủng hoảng. Lực xả khoảng 39 tỷ USD từ cá voi trong 5 tháng trước đó đã đẩy định giá và các chỉ báo kỹ thuật vào vùng quá bán. Khi đòn bẩy đã giảm đáng kể và áp lực xả hàng gần như đã cạn kiệt, thị trường đang ở một vị thế vững chắc hơn nhiều để hấp thụ lực cầu mới.

4. Hiệu Ứng Lây Lan DeFi: Được Kiểm Soát Hay Sụp Đổ Dây Chuyền?

Vụ tấn công KelpDAO ngày 20/04 đã gây thiệt hại 292 triệu USD, trở thành sự cố bảo mật DeFi lớn nhất trong tháng. Khi cộng gộp với vụ tổn thất 285 triệu USD của giao thức Drift và các sự cố nhỏ hơn, tổng thiệt hại của mạng lưới DeFi trong tháng 4 đã vượt mốc 606 triệu USD. Tổng giá trị bị khóa (TVL) đã bốc hơi khoảng 14 tỷ USD chỉ trong 48 giờ, mức sụt giảm TVL lớn nhất của năm 2026 và là một trong những nhịp giảm 48 giờ mạnh nhất lịch sử.

Câu hỏi quan trọng nhất lúc này là liệu hiệu ứng lây lan này có bị giới hạn trong nhóm token restaking và staking thanh khoản (LRT và LST) hay không, hay nó sẽ lan sang dòng tiền stablecoin trên các sàn giao dịch tập trung và lực cầu mua Bitcoin Spot. Các bằng chứng hiện tại cho thấy rủi ro vẫn đang được khoanh vùng trong lớp DeFi. Cơ sở stETH/ETH không bị nới rộng mất kiểm soát. Nhịp độ phát hành USDT vẫn tiếp tục đà mở rộng. Bitcoin cũng không ghi nhận sự sụt giảm ở chỉ báo CVD spot – dấu hiệu cho thấy dòng tiền tháo chạy khỏi DeFi để chuyển sang tiền mặt.

Dù vậy, rủi ro vẫn chưa hoàn toàn đi qua. Ngưỡng cảnh báo buộc chúng ta phải đánh giá lại là khi stETH/ETH mất mốc neo quá 1% kéo dài, hoặc có dấu hiệu cho thấy tốc độ quy đổi USDT tăng nhanh (lượng USDT bị phá huỷ thay vì phát hành thêm). Chưa điều nào trong số này xảy ra. Bitfinex đã bổ sung áp lực bảo mật DeFi vào tập hợp tín hiệu chủ động, với ngưỡng kích hoạt là hơn 100 triệu USD đối với một sự kiện đơn lẻ hoặc hơn 500 triệu USD trong vòng 30 ngày; và cả hai ngưỡng này đều đã bị phá vỡ chỉ trong tháng 4.

Phản ứng của nhóm altcoin cũng nhất quán với góc nhìn này. Vốn hóa TOTAL2 đã không thể bứt phá bất chấp tin tức ngừng bắn tuần trước. Cú sốc từ KelpDAO/LayerZero đang đóng vai trò như một rào cản cản trở đà tăng tổng vốn hóa altcoin, không phải là tác nhân cho một sự sụp đổ của hệ thống. Thị trường đang phản ánh sự xoay vòng vốn có chọn lọc, thay vì tâm lý tháo chạy rủi ro trên diện rộng.

5. Tín Hiệu Pháp Lý: Báo Cáo Stablecoin Từ Nhà Trắng

Một báo cáo từ Hội đồng Cố vấn Kinh tế Nhà Trắng (CEA) được công bố tuần này đã trực tiếp phản bác lại quan điểm của ngành ngân hàng về việc phản đối lợi suất stablecoin. Đạo luật GENIUS cấm các tổ chức phát hành stablecoin trả lợi suất cho người dùng, viện lý do điều này sẽ làm giảm nguồn vốn cho vay của các ngân hàng. Tuy nhiên, mô hình của CEA ước tính rằng việc cấm lợi suất stablecoin sẽ chỉ làm tăng dư nợ cho vay của ngân hàng thêm 2,1 tỷ USD, nhưng lại gây ra thiệt hại ròng cho phúc lợi xã hội lên đến 800 triệu USD, với 76% phần cho vay tăng thêm đó tập trung vào các ngân hàng lớn.

Hệ quả chính sách ở đây rất rõ ràng: Nhà Trắng vừa cung cấp cho những người phản đối Đạo luật GENIUS một luận điểm sắc bén về chi phí – lợi ích, được chống lưng bởi các mô hình đánh giá chính thức. Theo phân tích của CEA, kịch bản tồi tệ nhất là dư nợ cho vay của ngân hàng tăng lên một mức không đáng kể là 0,02%, nhưng cái giá phải trả là loại bỏ lợi suất tiêu dùng đối với các tài sản kỹ thuật số định giá bằng USD. Điều này làm thay đổi những tính toán chính trị đối với dự thảo luật vẫn đang chờ Thượng viện xem xét, việc dùng lý do kinh tế để bảo vệ dự luật này giờ đây khó khăn hơn rất nhiều. Đối với nguồn cung stablecoin, bất kỳ sự nới lỏng nào đối với lệnh cấm lợi suất đều sẽ là chất xúc tác mạnh mẽ thúc đẩy lực cầu cấu trúc; các nhà phát hành sẽ cạnh tranh trực tiếp qua lợi suất, mở rộng động lực nắm giữ tài sản neo giá USD trên toàn cầu.