Issue #200:

Bitfinex Alpha | BTC 反彈成色不足,多頭信心尚未到位

宏觀力量驅動比特幣,但結構性動能依舊受限

比特幣近期的反彈,主要由宏觀催化劑所推動,而非市場結構的實質性轉變。本周 BTC 錄得 9% 的漲幅,導火索為美伊臨時停火協議及低於預期的消費者物價指數(CPI)數據,但隨著現貨需求在週間逐漸消退,這一波走勢缺乏後續動能。這進一步印證了當前的市場格局:比特幣目前以高 Beta 值宏觀資產的特性交易,其走勢被動回應外部事件,而非主導價格發現。

更廣泛的宏觀背景仍是主導力量,而金融市場與實物大宗商品之間已出現顯著背離;儘管風險資產全面反彈,石油現貨市場卻持續將供應中斷風險納入定價。這一脫節表明,當前的「Risk-on」情緒基礎脆弱,能否持續取決於地緣政治局勢能否真正穩定。與此同時,機構行為趨於保守,先前的機構累積階段已轉向需求不穩、吸納力道減弱的格局。

從結構面來看,市場已過渡到一個更趨均衡但仍受壓制的狀態。期權倉位呈現局部穩定,$69,000 – $71,500 區間的 Long Gamma 支撐限制了即時下行空間,而上方壓力則持續增強。接近 $78,000 的 True Market Mean 仍是關鍵轉折點;資產價值投資者價值指標(Asset Value Investor Value,AVIV)Ratio 持續低於 1,意味著比特幣仍處於折價、週期中段的看跌格局中,尚未進入擴張階段。

全球石油市場動盪所引發的能源供應衝擊,已推高整體通膨水準,CPI 數據顯示單月漲幅明顯擴大。與此同時,更具政策參考意義的個人消費支出(PCE)指標揭示,通膨壓力早在地緣衝突升級前便已潛伏,而在局勢升溫之前,核心通膨本身就已處於高位。

這一通膨態勢,加上家庭財務基本面持續惡化,使局面更趨複雜。實際收入增速已下滑,消費支出卻靠儲蓄縮水與信貸擴張勉強維繫。與此同時,整體經濟活動亦在放緩,GDP 增速遭下修,消費者情緒跌至歷史低位。能源成本攀升正在同步放大通膨預期與財務壓力,加劇第二輪效應的風險,有可能使通膨更深度地嵌入整體經濟。

在此背景下,聯準會(Fed)面臨更為受限的政策空間。儘管增長正在放緩,但居高不下的核心通膨與持續攀升的通膨預期,壓縮了近期降息的可能性;決策者維持「觀望」立場,持續評估當前衝擊是否會擴散為全面且持續的通膨壓力。

這一持續演變的宏觀格局,正日益重塑數位資產生態系統的走向,監管布局與機構參與正在同步加速推進。在美國,監管機構正積極推動將穩定幣納入金融監管範疇,相關提案要求發行機構在交易層面主動監控並執行合規義務。這一轉變呈現出監管哲學的根本性調整,穩定幣正從中性基礎設施被重新定性為具有系統重要性的金融工具,標誌著加密與傳統金融加速走向深度融合。

與此同時,機構對比特幣的參與持續增強。Morgan Stanley 入局現貨比特幣 ETF 市場,憑藉具競爭力的費率結構與其龐大的財富管理分銷網絡,彰顯了需求結構的根本性轉變。比特幣的資本配置,正逐步由機構管道主導,而非散戶週期所驅動,這暗示數位資產正以更具持久性的方式融入傳統投資組合。這一趨勢在國際層面同樣有所印證。香港正推進穩定幣監管框架,以主要金融機構作為核心發行主體,透過向合規銀行選擇性發牌,實質上是將數位貨幣嵌入現有金融基礎設施,在強化公信力的同時收緊監管力度。這一路徑凸顯了全球監管策略的分化走向——部分司法管轄區選擇的是整合與機構化,而非管制與限制。

市場訊號

比特幣展現韌性,但方向性突破仍取決於宏觀走向

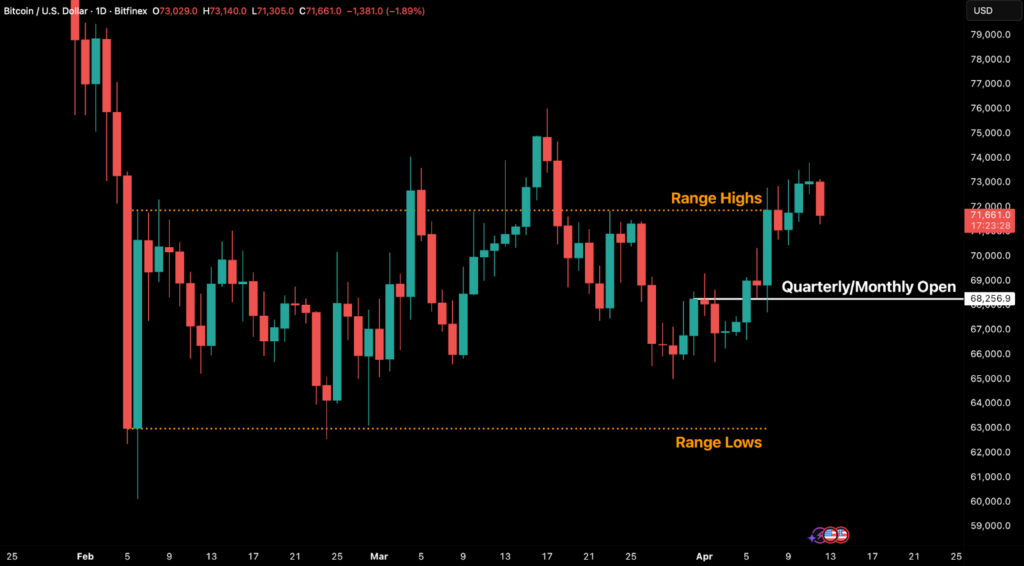

比特幣本周從低點至高點錄得 9% 漲幅,創下自 2 月以來最強單周表現。此次反彈由兩個幾乎同步出現的宏觀催化劑所驅動:4 月 8 日由巴基斯坦斡旋、根基脆弱的美伊停火協議,以及 4 月 10 日低於預期的核心 CPI 數據。此番反彈由強勁的現貨買盤主導,顯示市場存在真實需求,而非衍生品槓桿推升的結果。

宏觀緩和情緒與現貨主導的資金流入共振,一度將 BTC 推升至 $73,800 上方。然而,這波反彈的品質仍令人存疑。此次走勢受限於脆弱的結構性環境,不僅上攻乏力,亦未能有效站穩長線關鍵阻力位。在缺乏持續現貨吸納或更廣泛資金流確認的情況下,本次反彈的性質更偏向「事件驅動型反應」,而非結構性修復;一旦催化劑效應退潮,市場回落風險隨之浮現。

圖 1. BTC/USD 日線圖(來源:Bitfinex)

自 4 月 7 日起,系統性且積極的現貨主動買盤(Taker Orders)力道明顯增強,隨後在接近週末時逐漸放緩。

圖 2. BTC/USD 小時線圖及現貨累積成交量 Delta(來源:Coinalyze)

累積現貨成交量 Delta(CVD)凸顯了先前的強勁買盤,及其隨後的消退趨勢。4 月 12 日(周日),副總統 J.D. Vance 發表聲明稱美伊之間並未達成任何協議,市場隨即自局部高位下跌 3.4%。

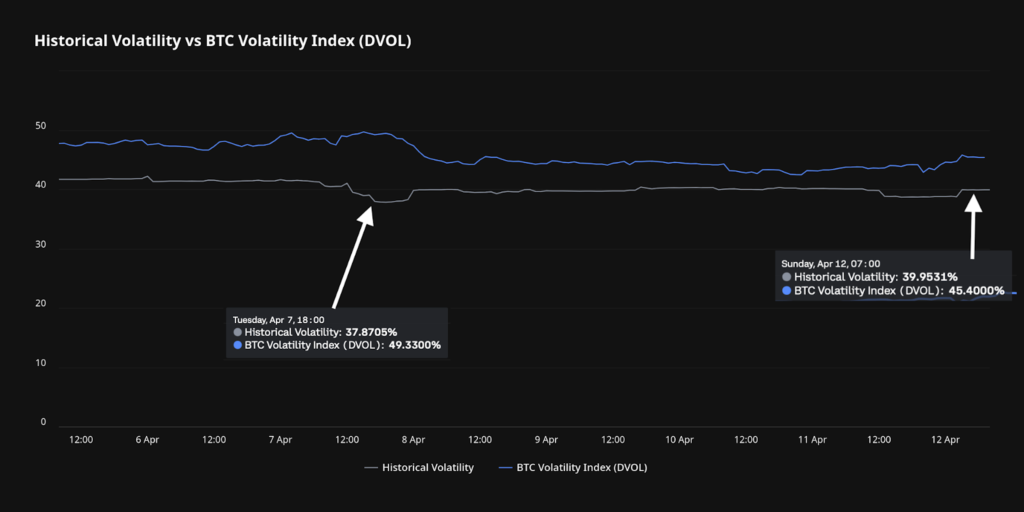

比特幣正呈現出典型的「被動反應型資產」特徵,其波動率也明顯高於其他資產類別。

圖 3. 比特幣隱含波動率 vs. 實現波動率(來源:Deribit Metrics)

如圖 3 所示,停火消息公布後,比特幣波動率雖有所回落,但整體仍偏高。波動率溢價(即隱含波動率與歷史波動率之差)已從一周前逾 11% 的水準收窄至 5.4%。

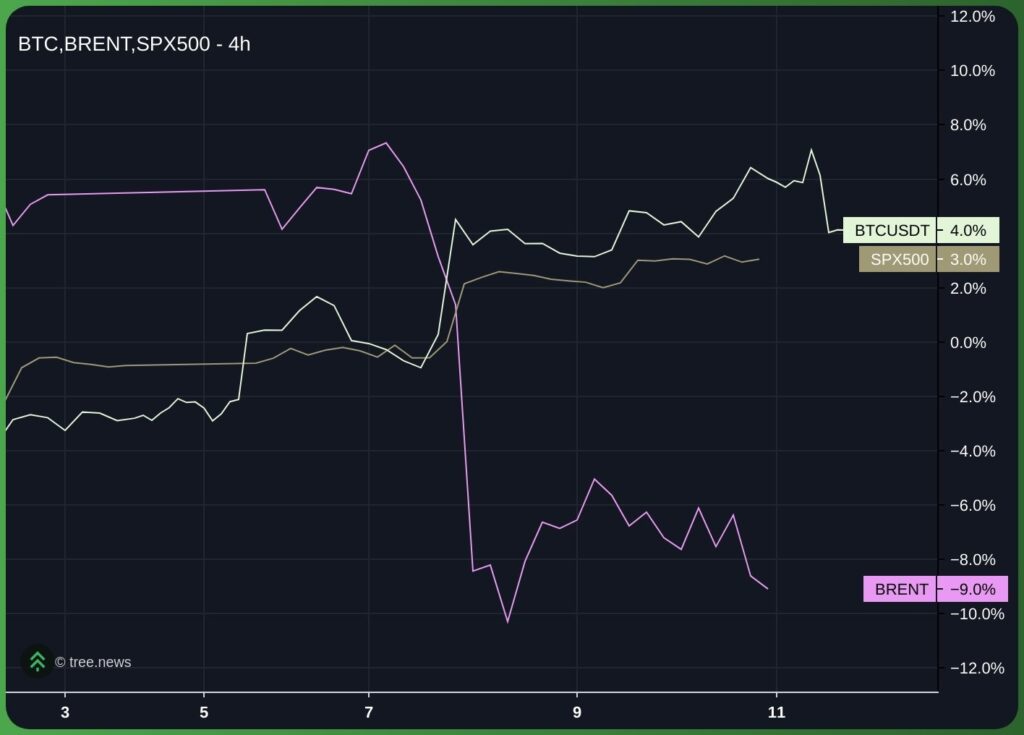

BTC 價格走勢與石油市場持續背離

此次停火是本季度迄今最具決定性意義的宏觀事件。在持續 40 天的武裝衝突之後,兩周停火協議達成,霍爾木茲海峽重新開放供商業航運通行,各類資產隨即出現劇烈且略顯混亂的重新定價。布倫特原油期貨從逾 $110 每桶大幅回落約 13% 至 $96,標普 500 指數單周上漲 3.9%(6,559 至 6,817),風險資產全面走高。過去六周以高 Beta 值宏觀資產形態運行的 BTC,亦跟隨這波走勢上行。

圖 4. BTC、布倫特原油及標普 500 自停火消息以來的相對表現(來源:Tree)

然而,核心問題仍在於走勢的持久性,而非方向本身。公告發出數小時內,多起停火違約事件相繼被報導,嚴重動搖了市場對協議的信心。伊朗伊斯蘭革命衛隊隨後以以色列違反黎巴嫩停火協議為由,中止了石油輪船經由海峽的通行,4 月 9 日當天僅有三艘船隻過境。這種脆弱性正明確地反映在實體原油市場的定價中:代表真實現貨交易的北海現貨原油(Dated Brent)於 4 月 9 日結算價達每桶 124.68 美元,較 ICE 布倫特原油期貨(每桶 96 美元)溢價高達 28.68 美元。

這一背離至關重要。期貨市場雖已樂觀預期停火成功,反映真實供需的實體市場卻持續預示供應中斷風險短期內難以消除。這一價差實際上代表著實體經濟對停火可信度的否定,進一步證實了當前跨資產的 Risk-on 重定價,建立在一個尚未展現穩定性的宏觀前提之上。

這一跨資產背離,正是本周行情核心矛盾的縮影。儘管 BTC 在停火公告後錄得 9% 的顯著漲幅,負責實物原油運輸的市場參與者仍持懷疑態度。Dated Brent 與 ICE 布倫特期貨之間 $28.68 的價差,是衝突爆發以來的最大值,更清晰傳遞出一個訊號:包括 BTC 在內的金融資產,正在為「和平回歸」定價,而實物供應鏈尚未認可這一前提。當前市場樂觀情緒能否延續,取決於這一指標的走向。若價差收窄至 $10 以下,將驗證本次反彈的有效性;反之,若價差持續擴大或未能明顯收窄,金融市場(包括 BTC)的定價極有可能出現劇烈反轉。

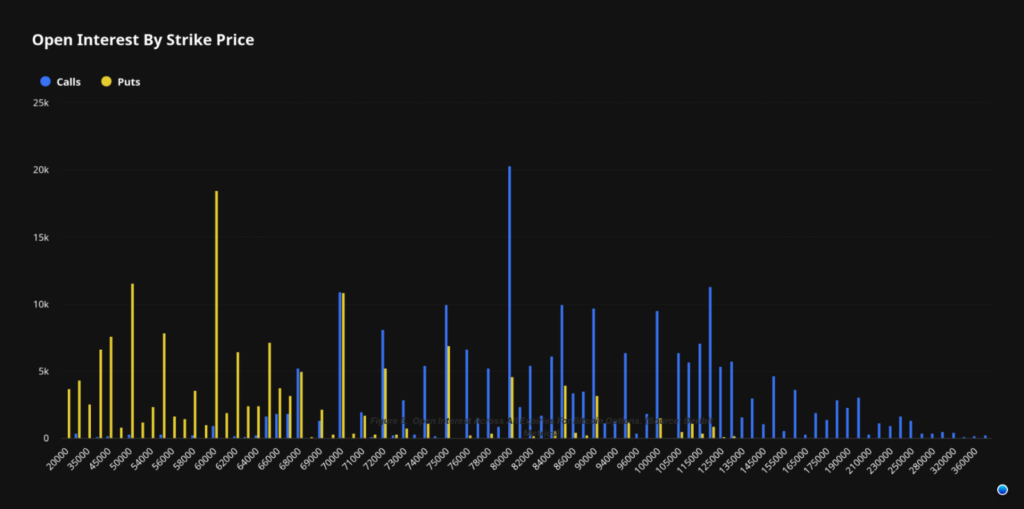

衍生品市場逐步趨穩

在期權市場,Gamma 結構已從此前的負值配置發生實質性轉變。此前,BTC 運行於一個覆蓋 $40,000 低位至 $68,000 的寬幅 Short Gamma 機制之下,這一結構會系統性地放大雙向價格波動,迫使做市商進行順週期對沖;一旦 BTC 突破或跌破關鍵位,就會引發方向性的價格加速,而現貨市場的強勁買盤則進一步強化了這波漲勢。

圖 5. 比特幣期權各到期日未平倉合約(來源:Deribit Metrics)

上述結構如今已演變為更加分層的格局。Short Gamma 主要集中於當前價位上方,而 $69,000 – $71,500 區間則形成了一個清晰的 Long Gamma 口袋。這在短期內製造了一種穩定機制,做市商有動機在此區間逢低買入,從而抑制下行波動率,形成局部支撐。

與此同時,受地緣政治局勢驅動,市場對上行敞口的新增需求,主要透過價差結構(Spread Structures)、而非直接買入 Call 期權的方式來表達。這是一個重要區別,因為它限制了短期內的凸性,並將 Short Gamma 敞口推向曲線更高端,尤其集中在 $80,000 上方區域。而根據 True Market Mean 等鏈上指標,$80,000 正是當前價格面臨的關鍵壓力位。

圖 6. 比特幣 AVIV Ratio 及 True Market Mean(來源:Glassnode)

True Market Mean 目前位於 $78,000,持續扮演結構性關鍵樞紐的角色,也是任何反彈行情的中期理論上限。在價格能夠有效站回並持穩該水準之前,反彈均應被置於更廣泛熊市結構的框架下解讀,而非視之為新一輪擴張週期的起點。

AVIV Ratio 為評估當前市場所處周期位置提供了更精確的估值框架。該指標定義為現貨價格與 True Market Mean 之比,有效衡量市場相對於活躍投資者成本基礎的交易位置。當前 AVIV Ratio 為 0.92,自 2 月初起持續低於 1,確認 BTC 仍在折價於整體持倉成本的狀態下運行,強化了熊市格局持續的判斷。

從週期角度來看,當前讀數與 2022 年 5 至 6 月的階段高度吻合,彼時市場雖已度過初始恐慌拋售階段,但尚未建立起可持續的修復動能。值得注意的是,儘管市場仍處於熊市結構,但當前水準明顯高於 2022 年三四季度強制去槓桿與系統性風險主導時期所呈現的深度壓縮位。

這一差異至關重要。當前環境反映的是一次有序回撤,而非無序投降。這意味著漲勢在結構上依然承壓於 True Market Mean 之下,但強制性拋售驅動下行的可能性也相對較低。也因此市場更可能進入一段漫長的重新累積階段,修復時間表取決於持續需求的重建以及更廣泛流動性條件的轉變。

綜合以上,市場正在過渡至更趨均衡的倉位框架。由於 Long Gamma 支撐的存在,短期下行空間受到更有效的遏制;而鏈上關鍵壓力位加上地緣政治談判陷入停滯,持續強化 Negative Gamma,上方壓力亦隨之累積。這形成了一種不對稱結構:波動率壓縮主導當前價位附近的走勢,而任何向上突破的嘗試,都需要持續的現貨需求來克服做市商主導的供應壓力。

宏觀經濟概覽

能源衝擊推高通膨,戰事持續擾動全球市場

地緣緊張、局勢升溫與能源價格大幅攀升,已在美國引發更高的通膨壓力及明顯惡化的家庭財務狀況。石油供應受阻、實際收入增速下滑,以及 CPI 與 PCE 雙雙顯示通膨壓力持續,近期上行風險仍不容忽視。

圖 7. 消費者物價指數(CPI)單月變動幅度

CPI 在 3 月按月上漲 0.9%,同比漲幅達 3.3%,創近年來最快的月度升幅之一。這一大幅跳升主要由能源成本急劇上升所帶動,凸顯外部供應衝擊對美國國內通膨的快速傳導效應。

更具政策參考意義的個人消費支出(PCE)指數,同樣在地緣衝突升級之前便已顯現出潛在的結構性壓力。2 月核心 PCE 物價指數以 3.7% 的三個月年化速率上行,表明通膨壓力在能源衝擊全面爆發之前便已處於偏高水準。作為聯準會(Fed)重點監測的核心指標,PCE 被普遍視為研判持續性通膨趨勢更為可靠的參考依據。

圖 8. 可支配個人收入(來源:美國經濟分析局)

近期通膨加速的根本驅動力,在於作為全球約 20% 石油供應關鍵通道的霍爾木茲海峽遭到封鎖,推動國際油價大幅走高。隨著油價從每桶約 $70 攀升至最高 $120,貨物運輸與服務生產成本同步抬升,企業通常將這些成本轉嫁給消費者,進而帶動能源以外的商品與服務價格全面上漲。

與此同時,PCE 數據也揭示出家庭財務韌性在能源衝擊發生之前便已開始惡化。通膨調整後的實際可支配收入在 2 月下滑 0.5%,而消費支出卻上升 0.5%。這一背離反映出居民越來越多地依賴儲蓄和信貸來維持消費,儲蓄率也從 4.5% 下滑至 4%。當收入增速持續落後於通膨,購買力隨之被侵蝕,家庭對進一步物價衝擊的抵御能力也愈發脆弱。

消費支出上升而實際收入下滑的局面,在核心通膨持續偏高的背景下尤為令人擔憂。核心 PCE 通膨維持 3.7% 的年化速率,表明通膨壓力並不局限於能源等波動性品類,而是更廣泛地嵌入整體經濟。這一態勢提升了通膨向服務業及其他核心產業擴散的風險,並可能延伸至交通、旅遊、食品等多個領域。此類第二輪效應對物價的推升影響往往更為深遠且持久。與此同時,通膨預期走高加劇了社會對購買力下降的憂慮,導致消費者情緒持續惡化。

從政策角度來看,聯準會在評估 CPI 與 PCE 走勢的過程中,可能繼續維持謹慎立場。儘管央行通常不會對供應端衝擊做出激進回應,但核心 PCE 通膨持續偏高與實際收入持續走弱的雙重壓力,使政策前景更為複雜。決策者將密切關注通膨是否進一步擴散,以及通膨預期是否進一步惡化。

當前的通膨已不再僅受美國境內需求主導,而是日益受到全球地緣政治格局演變與經濟深層結構性壓力的雙重驅動。高能源成本、核心通膨居高不下、實際收入下滑以及儲蓄率縮水,使家庭與決策者面臨嚴峻挑戰,短期內幾乎看不到有效紓困的跡象。

能源衝擊與通膨上行風險雙重夾擊美國經濟

隨著能源價格攀升,消費者信心下滑,通膨風險加劇,美國經濟活動顯現放緩跡象。與此同時,決策者在利率走向問題上分歧加深,凸顯宏觀前景的不確定性持續上升。

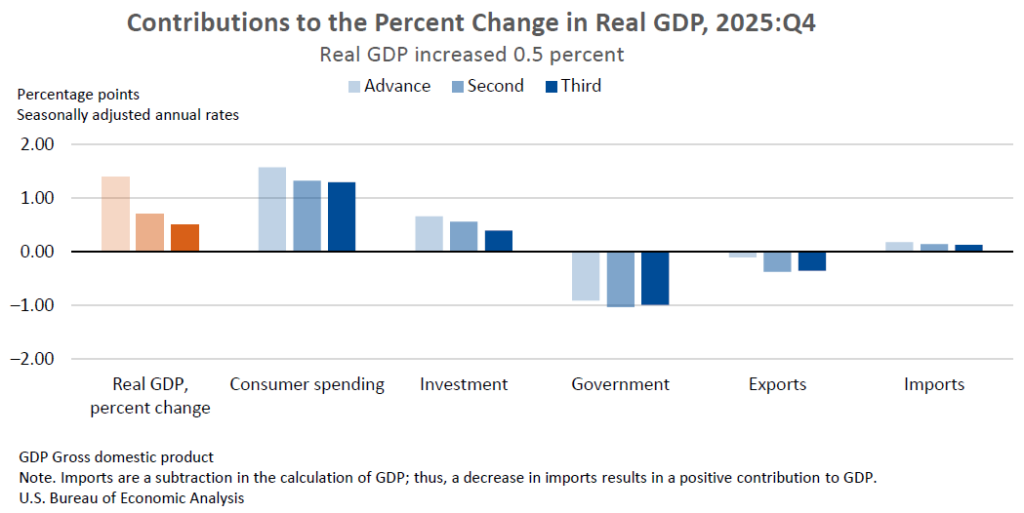

圖 9. 實質 GDP 增速的各項貢獻因素(來源:美國經濟分析局)

美國國內生產總值(GDP)數據由美國經濟分析局(BEA)發布,顯示第四季度 GDP 增速從此前的初估值 0.7% 下修至 0.5%。GDP 用以衡量一個經濟體生產的商品與服務總價值,是研判經濟健康狀況的核心指標。此次下修主要由企業投資走軟(尤其是庫存與知識產權領域)以及消費者支出小幅放緩所驅動,消費支出增速為 1.9%。值得注意的是,企業利潤卻大幅上升,表明企業在需求放緩背景下仍維持了較強的定價能力。

內需亦同步走軟。剔除貿易與政府支出等波動性因素後,美國私人內需最終銷售的增速為 1.8%,顯示國內核心動能趨於溫和。不過,儘管整體 GDP 增速較上季度明顯回落,國內總收入(GDI)等替代性指標卻呈現出更強的擴張勢頭,顯示不同測量方式之間存在一定背離。

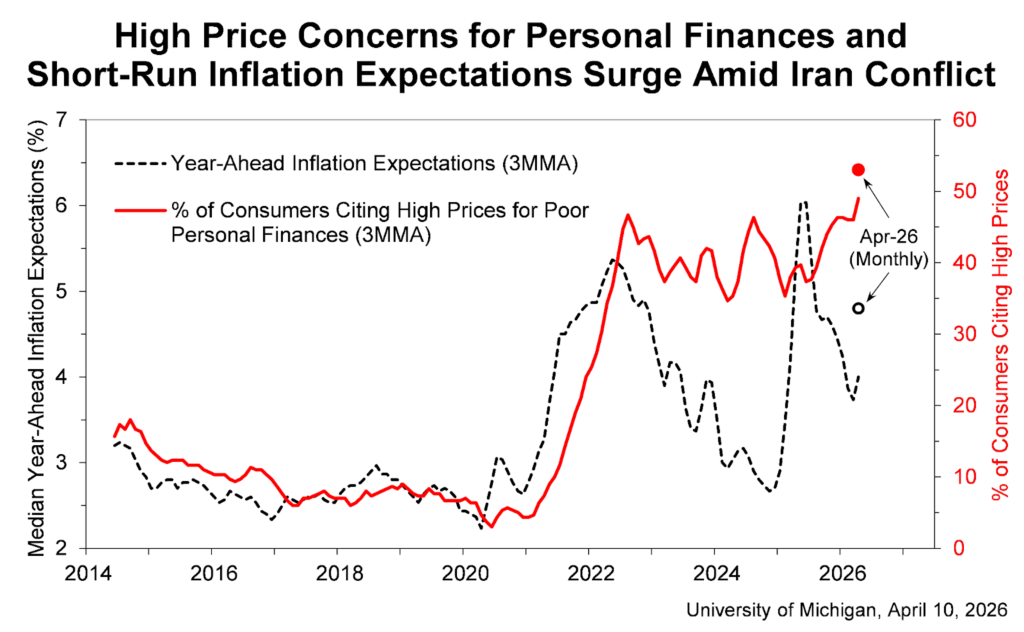

圖 10. 消費者情緒初步結果(2026 年 4 月)

家庭情緒亦在同步惡化。密西根大學消費者情緒指數在 4 月初急跌至 47.6,創下歷史新低。這一指數反映消費者對個人財務狀況及整體經濟的信心程度。此番下跌影響涵蓋各收入群體與人口結構,同步伴隨通膨預期的顯著攀升;消費者預計未來 12 個月物價將上漲 4.8%。

圖 11. 密西根大學消費者通膨預期

消費前景的惡化,與能源成本的持續攀升密切相關。伊朗衝突事件發生後,油價累計漲幅逾 30%,汽油零售價已突破每加侖 $4 美元。

通膨風險是聯準會 3 月議息會議紀要所呈現的核心議題,部分決策者明確主張保留未來升息的選項。儘管多數官員仍預期最終將走向降息,但眼下的通膨壓力已導致部分人士推遲了降息的時間預期。

聯準會亦承認,油價持續走高可能延緩通膨回歸 2% 目標的進程。多數官員表示,通膨回落的速度可能遠不如此前預期。在此背景下,聯準會採取「觀望」立場,同時為升息與降息兩種可能性預留空間,視經濟條件的演變靈活應對。

整體而言,經濟增長放緩、消費者信心走弱與通膨預期上行三者交織,共同指向一個更為複雜的宏觀環境。企業盈利能力雖仍具韌性,但能源價格走向與通膨軌跡,將在很大程度上左右後續政策取向,是優先提振經濟增長,還是繼續維持限制性貨幣環境。

加密圈動態

美國財政部將穩定幣發行商推向合規第一線

美國財政部正籌備一次重大監管升級,此舉將實際上賦予穩定幣發行商前線執法者的身份,使其承擔起金融監測與合規執行的重任。根據相關提案,穩定幣業者將被要求主動監控、識別並阻止其網絡中的非法或「問題」交易,使其監管義務與傳統金融機構全面接軌。

此舉的核心,體現了監管理念的根本性轉變。穩定幣不再被單純視為支付工具,而是被決策者認定為具有系統重要性的金融基礎設施。這一重新定性意味著,穩定幣發行商將被要求建立完善的反洗錢(AML)框架、交易篩查系統,甚至可能需要部署實時干預機制、在結算前阻止可疑活動。

上述要求象徵著穩定幣正告別其過往技術中立的工具定位,轉而扮演具備審查職能的行政角色。發行商不再僅僅是區塊鏈網絡上的轉帳橋樑,而是將承擔準監管職能,將合規義務直接內嵌於交易層。這有可能從根本上改變眾多加密生態的無許可(Permissionless)特性,引入更接近傳統銀行體系的「守門人」機制。

從戰略層面看,這一提案同時傳遞出財政部對穩定幣在全球金融格局中持續擴張的高度警惕。隨著應用加速普及,監管機構意在確保這些工具不演變為游離於監管之外的平行資本流通管道、規避制裁的工具,或非法金融的溫床。

然而,這一舉措的影響具有雙面性。強化監管固然可能為穩定幣建立公信力並加速機構採用,但同時也可能推高合規成本、抬高市場准入門檻,最終使資本實力雄厚、合規能力具備的大型發行商坐收市場整合紅利,進一步強化行業集中度。

歸根結底,這一動向反映了產業的大勢所趨,即加密基礎設施正全面納入傳統金融監管框架。去中心化的色彩正日漸淡出,取而代之的是控制、合規與體制化的深度整合。

摩根士丹利上線比特幣 ETF,機構需求持續升溫

Morgan Stanley 正式殺入現貨比特幣 ETF 市場,首日即錄得約 3,400 萬美元的淨流入。這一數字雖未破紀錄,但在美國現貨比特幣 ETF 競爭日趨激烈的格局下,仍是機構與顧問端需求的重要信號。

該基金的核心競爭力在於費率優勢,0.14% 的管理費率顯著低於 BlackRock 旗下 IBIT 等主流競品,進一步激化了 ETF 發行商之間的費率戰。這一定價策略反映出市場動態的轉變——差異化競爭的驅動力,已從「能否提供比特幣敞口」轉向「誰的費率更低、分銷能力更強」。

費率之外,Morgan Stanley 更大的結構性優勢在於其龐大的財富管理網絡。憑藉旗下數千名理財顧問與數兆美元規模的客戶資產,該機構具備一個天然的分銷引擎,能夠隨時間向 ETF 輸送大量資本。因此,初期的資金流入或許僅代表配置的起步階段,遠未觸及潛在需求的上限。

值得關注的是,此次上市恰逢市場情緒較為謹慎、整體風險偏好偏低的環境。儘管如此,ETF 仍成功吸引資金流入,暗示機構資金的配置動作,可能正在逐步脫離短線散戶情緒週期的影響。

MSBT 的首秀進一步印證了比特幣作為機構資產類別的持續成熟。隨著費率、渠道准入與顧問整合層面的競爭愈演愈烈,市場角力的主戰場已從產品創新轉向資本捕獲,而 Morgan Stanley 在這一維度具有不可小覷的先天優勢。

MSBT 的首秀,進一步強化了一條關鍵敘事:比特幣作為機構資產類別的成熟度持續提升。隨著費率、渠道准入與顧問整合層面的競爭愈演愈烈,市場角力的戰場已從產品創新轉向資本捕獲,而 Morgan Stanley 在這一維度具有不可小覷的先天優勢。

香港首發穩定幣牌照,傳統金融機構正式進軍 Web3

香港宣布向 HSBC 及 Anchorpoint Financial Limited 頒發首批穩定幣牌照,後者為渣打銀行、香港電訊(HKT)與 Animoca Brands 共同設立的合資企業。這一里程碑意義深遠,因為它將具備系統重要性的金融機構(SIFIs),直接帶入了法幣背書數位貨幣的發行與管理領域。

此次牌照的發放,依托的是香港金融管理局(HKMA)新設立的監管許可制度,專為法幣背書穩定幣(尤其是港元背書穩定幣)的發行機構提供監管框架。新規在儲備金支撐、風險管理、資訊透明度及 AML 合規等方面設有嚴格要求,秉持「相同風險、相同監管」的原則,全面對標傳統金融標準。

值得關注的是,香港當局採取了高度審慎、選擇性的發牌路徑。儘管收到約 36 份申請,初期預計僅有少數機構獲得牌照,優先授予具備成熟金融基礎設施與監管經驗的機構。這也解釋了為何全球性銀行能夠率先卡位,因為這些機構本就在香港貨幣體系中扮演核心角色,包括負責鈔票發行。

從戰略意義看,此舉標誌著傳統銀行業與區塊鏈金融走向深度融合。通過將穩定幣發行嵌入持牌機構,香港實質上是在將數位貨幣「制度化」,使其從加密原生工具轉型為符合監管要求的金融產品,並深度整合至現有支付體系。

這一框架的影響深遠:持牌穩定幣有望提升跨境支付效率、改善流動性管理,並加速資本市場的代幣化進程。與此同時,該框架也使香港在監管定位上形成對更保守司法管轄區的反差,有潛力吸引全球加密資本與創新力量的流入。

歸根結底,這象徵著穩定幣從實驗性工具向受監管金融基礎設施的正式轉型——背書者不再是新創企業,而是全球頂尖銀行。