Bitcoin Khó Hồi Phục Khi Áp Lực Xả Hàng Và Dòng Vốn ETF Dần Cạn Kiệt

Đây là mô hình lặp lại kể từ tháng 10, khi chúng ta ghi nhận mức đỉnh lịch sử (ATH) của Bitcoin trước đợt bán tháo mạnh bắt đầu vào ngày 10/10, đi kèm với sự kiện thanh lý lớn nhất trong lịch sử thị trường crypto.

Bitcoin đã giảm tới 52,3% và vẫn chưa xác nhận đáy, mặc dù đã có nhịp bật tăng 20% từ các mức thấp nhất kể từ ngày 5/2. Hiện tại, giá vẫn nằm dưới mức thấp cục bộ 65.000 USD của tuần này và đang kiểm tra lại các mức đáy thấp hơn. Với sự bất ổn gia tăng trên thị trường sau phán quyết của Tòa án Tối cao về chế độ thuế quan nâng cao do Tổng thống Trump đưa ra, các kim loại quý như vàng và bạc đã lấy lại sức hút. Trong khi đó, trên thị trường crypto, các nhà giao dịch đang phải trả phí cao hơn cho các phương án phòng vệ rủi ro giảm giá, một xu hướng thực tế vừa mới đảo ngược vào tuần trước sau nhiều tháng.

Các Vùng Giá Quan Trọng

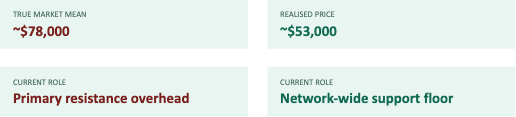

Trong các chu kỳ trước, hai mốc định giá quan trọng đã hình thành nên các giai đoạn nén giá và hấp thụ kéo dài. Trong bối cảnh thiếu vắng một chất xúc tác vĩ mô tức thì, Giá Trung Bình Thị Trường Thực tại 78.000 USD và Giá Thực Tế tại 53.000 USD nhiều khả năng sẽ xác định các vùng kháng cự và hỗ trợ chính cho cấu trúc thị trường trung hạn.

▌Trong các chu kỳ trước, Giá Thực Tế đóng vai trò là mức mà dòng vốn dài hạn bắt đầu tham gia trở lại một cách có ý nghĩa. Giá Trung Bình Thị Trường Thực, hiện đang đóng vai trò là kháng cự phía trên, cần phải được chinh phục và giữ vững trên biểu đồ tuần trước khi bức tranh cấu trúc có sự thay đổi.

Dòng Vốn ETF: Chỉ Báo Dẫn Dắt Xu Hướng

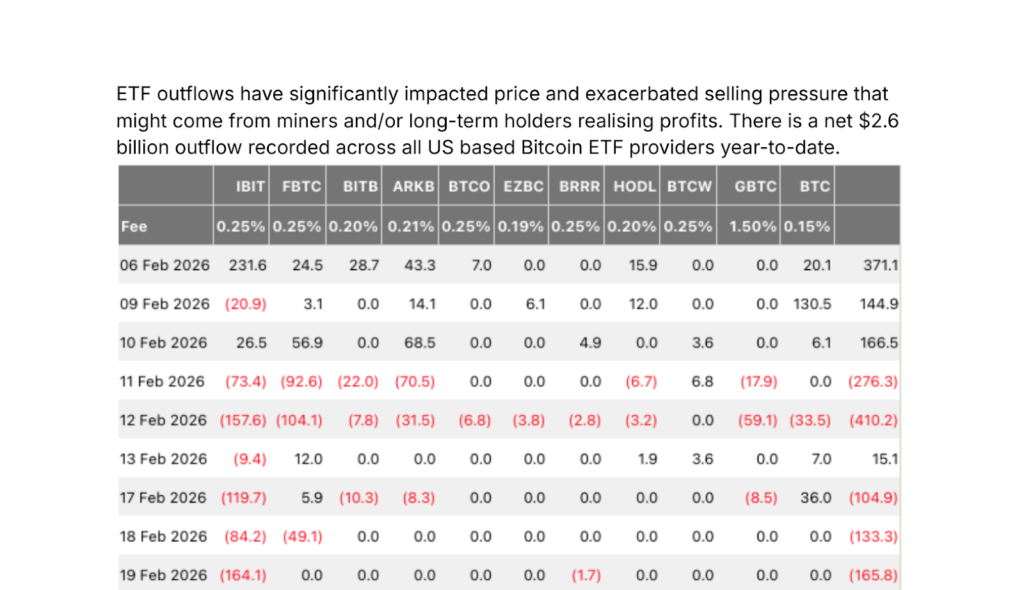

Dòng vốn rút ròng từ các ETF đã tác động đáng kể đến giá và làm gia tăng áp lực bán đến từ các thợ đào và/hoặc những nhà nắm giữ dài hạn đang chốt lời. Tổng cộng 2,6 tỷ USD đã được ghi nhận rút ròng khỏi tất cả các quỹ ETF Bitcoin tại Mỹ tính từ đầu năm đến nay.

Trạng thái dòng vốn ETF là chỉ báo dẫn dắt xu hướng

Trong chu kỳ hiện tại, trạng thái dòng vốn ETF, được xác định bởi các chuỗi các ngày liên tiếp thay vì các con số riêng lẻ hàng ngày, đã chứng minh là một trong những chỉ báo dự báo xu hướng đáng tin cậy nhất. Các chuỗi nạp ròng hoặc rút ròng liên tục luôn đi trước những đợt mở rộng hoặc thu hẹp giá đáng kể, thường dẫn dắt cả các chỉ số phái sinh như phí ký quỹ hay lượng hợp đồng mở (OI).

Các dữ liệu xác thực gần đây làm nổi bật sự nhạy cảm của trạng thái này:

→ 23/02: Rút ròng 203,8 triệu USD

→ 24/02: Nạp ròng +257,7 triệu USD

Mặc dù lượng vốn đi vào mạnh mẽ ngày 24/02 cung cấp một tín hiệu ngược chiều mang tính xây dựng, nhưng một phiên dương duy nhất không tạo nên sự chuyển dịch trạng thái. Điều quan trọng trong suốt chu kỳ này là xu hướng dòng vốn di chuyển liên tục trong 5 đến 7 ngày giao dịch. Các chuỗi dòng tiền đổ vào liên tục trong lịch sử thường đi kèm với các đợt tăng giá cấu trúc, trong khi các đợt rút ròng tập trung trùng khớp với đà giảm tiếp diễn và sự sụt giảm thanh khoản.

Những yếu tố nhà giao dịch cần theo dõi:

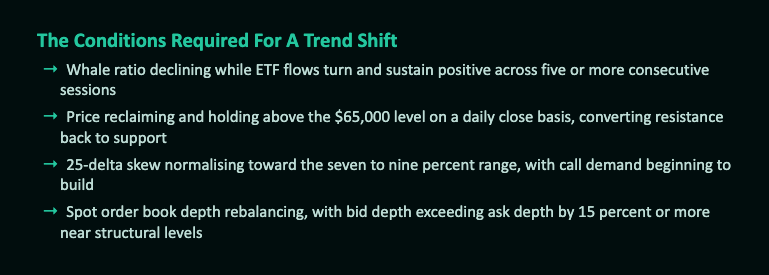

→ Sự rút lui của ETF: Dòng vốn rút ròng dai dẳng cho thấy các tổ chức đang giảm mức dự trữ thay vì tích lũy khi giá giảm.

→ Giảm rủi ro từ tổ chức: Việc rút vốn diện rộng trên tất cả các nhà phát hành cho thấy sự thận trọng ở cấp độ nhóm tài sản, chứ không chỉ là sự thay đổi giữa các quỹ.

→ Áp lực từ thị trường spot: Khi thiếu đi sự hấp thụ từ ETF, nhu cầu spot cận biên phải nhảy vào để ổn định giá.

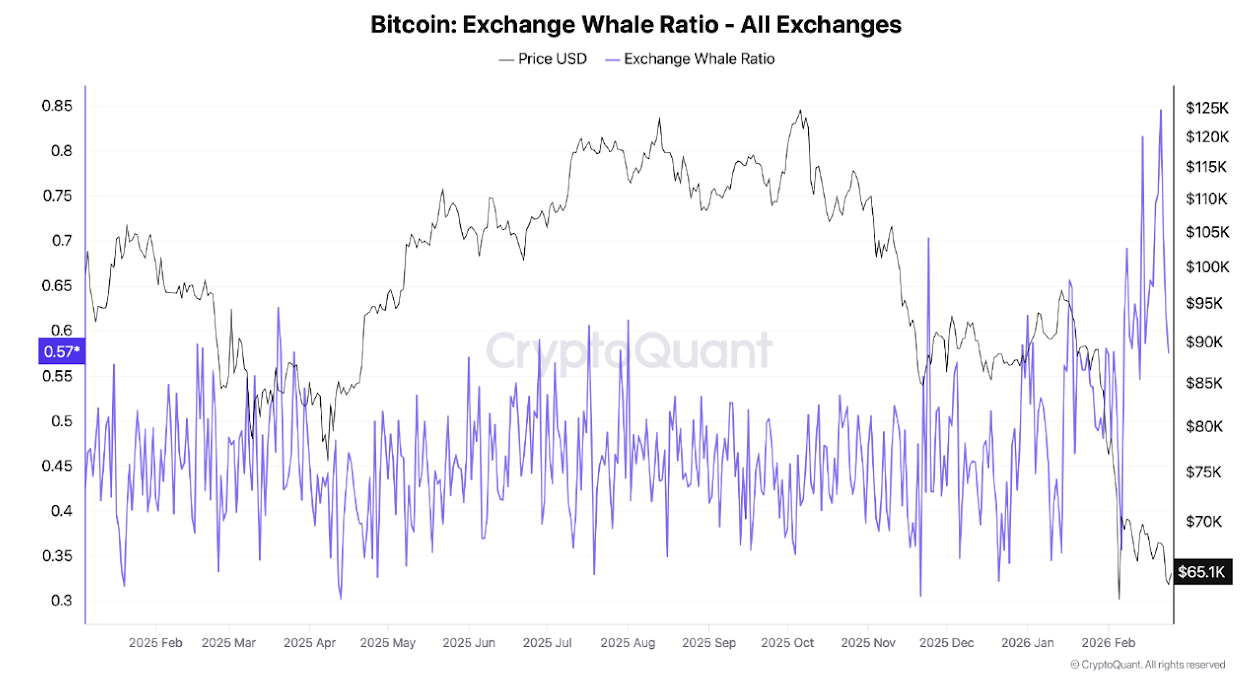

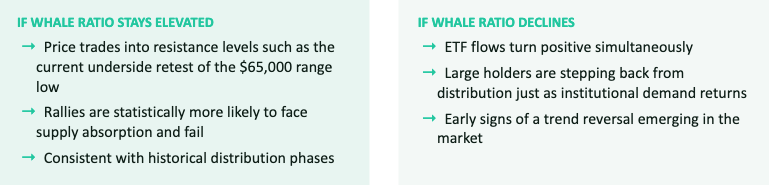

Tỷ Lệ Cá Voi Trên Sàn: Ai Đang Đẩy Mạnh Nạp Tiền?

Tỷ Lệ Cá Voi Trên Sàn là một chỉ số quan trọng nhằm xác định tổ chức nào đang chuyển coin lên sàn giao dịch. Khi các nhà đầu tư nắm giữ số lượng lớn chiếm ưu thế trong khối lượng chảy vào sàn giao dịch, quá trình phân phối có xu hướng diễn ra có hệ thống, dai dẳng và mang tính tiêu cực về mặt cấu trúc, khác với các biến động mạnh do thanh lý vốn thường ngắn hạn và mang tính kỹ thuật.

Khi dòng vốn vào các sàn tập trung ở các tổ chức lớn, áp lực bán trở nên mang tính chiến lược. Các ví dụ bao gồm việc người bán xuất hiện tại các mức cấu trúc then chốt, hoặc trong cùng một khung giờ mỗi ngày như quan sát gần đây. Đây không phải là các đợt thanh lý cưỡng bức hay sự kiện từ nhà đầu tư nhỏ lẻ; thay vào đó, chúng phản ánh các quyết định phân bổ vị thế có chủ đích từ các bên tham gia với nguồn vốn lớn.

→ 64% dòng vốn đi vào sàn đến từ nhóm nhà nắm giữ lớn nhất.

→ Đây là mức cao nhất của chỉ số này kể từ tháng 10/2015.

→ Tổng lượng vốn đi vào sàn đạt đỉnh xấp xỉ 60.000 BTC vào ngày 06/02, một xu hướng đã hạ nhiệt nhưng chưa hoàn toàn đảo ngược.

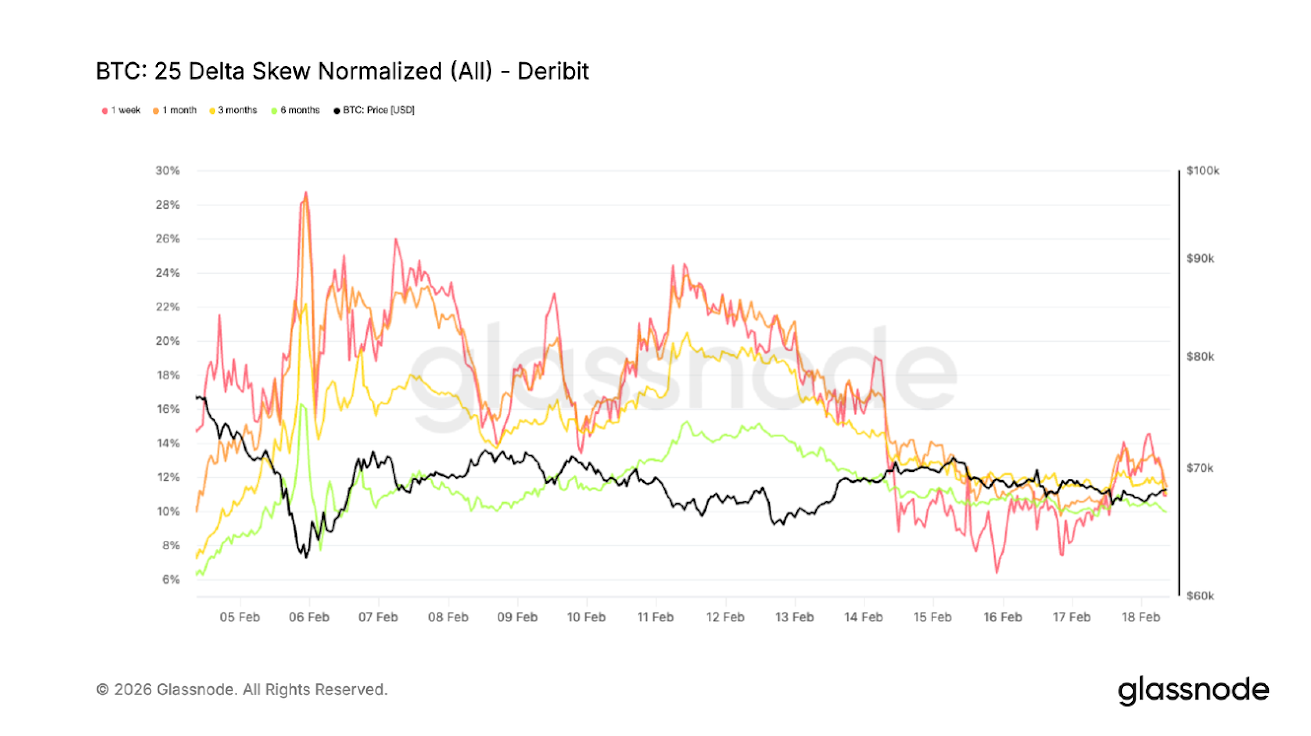

Thị Trường Quyền Chọn: Thận Trọng Thay Vì Lạc Quan

Các bên tham gia thị trường quyền chọn đã loại bỏ các vị thế phòng vệ rủi ro giảm giá lần đầu tiên kể từ đầu tháng 12 vào tuần trước, điều này thể hiện rõ qua dữ liệu chênh lệch và lượng hợp đồng mở. Tuy nhiên, sau khi tin tức về thuế quan leo thang, chúng ta đã thấy một sự dịch chuyển nhẹ trong việc định vị. Các nhà giao dịch đang thu hẹp các vị thế phòng hộ hậu rủi ro cực đoan, nhưng họ chưa tái lập vị thế cho kịch bản tăng giá như trước đó. Định vị hiện tại đang ở mức cân bằng, nhưng tổng hợp dữ liệu giao dịch của các hợp đồng sắp đáo hạn cho thấy tâm lý thận trọng nhiều hơn là lạc quan.

Chỉ số Độ Lệch 25-delta, đo lường sự chênh lệch biến động giữa quyền chọn bán và quyền chọn mua, đã thu hẹp đáng kể. Một giá trị dương cho thấy quyền chọn bán đang có giá đắt hơn quyền chọn mua, báo hiệu nhu cầu mạnh mẽ hơn đối với việc phòng vệ rủi ro giảm giá.

Sau khi kiểm tra lại vùng 62.000 USD, chỉ số độ lệch duy trì gần mức 20%. Kể từ đó, nó đã giảm xuống còn khoảng 11% trên các kỳ hạn, đánh dấu sự hạ nhiệt mạnh mẽ với 9 điểm trong các phiên gần đây.

Tại các mức đáy, quyền chọn bán được giao dịch với mức phí chênh lệch đáng kể khi các nhà giao dịch tìm cách bảo vệ vị thế. Sự khẩn trương đó hiện đã giảm bớt. Tuy nhiên, độ lệch vẫn ở mức cao so với giai đoạn trước khi đợt bán tháo diễn ra, cho thấy việc phòng vệ rủi ro giảm giá vẫn được ưu tiên hơn so với việc đặt cược vào xu hướng tăng.