Issue #211:

BTC Đã Đánh Mất Ngưỡng Hỗ Trợ

Lãi Suất Cao Dai Dẳng Giữa Cơn Khát Lực Cầu

Vào ngày 25 tháng 6 vừa qua, Bitcoin đã chính thức bị thủng vùng hỗ trợ then chốt $61.500 và chạm đáy mới của chu kỳ giảm ở $58.136. Cú rơi này cho thấy lực mua spot đang yếu đi rõ rệt, khi các quỹ ETF tiếp tục bị rút vốn, nhóm holder ngắn hạn liên tục bán xả hàng, sức ép từ các công cụ phái sinh đang có gamma âm và việc các công ty lớn tạm ngừng mua vào tài sản kỹ thuật số.

Giá BTC hiện đã giảm 53,9% so với mức đỉnh cao nhất mọi thời đại và vẫn nằm dưới mức giá trị trung bình thực của thị trường là $77.000, khẳng định rõ về xu hướng đi xuống. Mặc dù áp lực bán xả hàng mang tính bắt buộc hiện đã giảm bớt, nhưng thị trường vẫn cần nhóm người mua thực sự quay trở lại để có thể tạo ra một mức đáy an toàn. Nếu hiệu suất yếu kém này tiếp tục kéo dài, $53.400 sẽ là mức giá phòng thủ quan trọng cần chú ý, và một đợt giảm sâu hơn về $40.000 vào cuối năm 2026 là hoàn toàn có thể xảy ra.

Trong khi đó, các diễn biến vĩ mô và tín hiệu thị trường gần đây cho thấy kinh tế Mỹ đang đối mặt với việc lạm phát toàn phần dịu xuống, nhưng áp lực cốt lõi vẫn chưa biến mất. Giá dầu giảm có thể mang lại sự xoa dịu ngắn hạn cho các hộ gia đình và làm đẹp cho số liệu lạm phát kỳ tới, nhưng lạm phát lõi vẫn dai dẳng do giá cả ngành dịch vụ, áp lực hàng hóa liên quan đến thuế quan, cùng nhu cầu tương lai từ hạ tầng trí tuệ nhân tạo và chi tiêu quốc phòng. Điều đó khiến Cục Dự trữ Liên bang chưa thể vội nới lỏng, còn thị trường trái phiếu kho bạc Mỹ ngày càng đặt cược vào một giai đoạn lãi suất cao sẽ kéo dài hơn và nhiều bất định chính sách hơn.

Cùng lúc, nền kinh tế tiêu dùng Mỹ đang phân hóa rõ hơn. Chi tiêu vẫn được duy trì nhờ nhóm người thu nhập cao và những người nắm giữ nhiều tài sản, trong khi tiền lương thực tế tiếp tục tăng chậm, tiết kiệm giảm và việc dựa nhiều hơn vào tín dụng cho thấy khả năng tài chính của phần đông người tiêu dùng đang yếu đi. Đà tăng của thị trường chứng khoán có thể phần nào hỗ trợ tổng cầu, nhưng vì phần lớn cổ phiếu đều nằm trong tay giới nhà giàu, lợi ích thực tế lan tỏa ra toàn bộ nền kinh tế là rất hạn chế.

Tín Hiệu Thị Trường

Bitcoin Lại Một Lần Nữa Phá Xuống Dưới Đáy Vùng Đi Ngang

Bitcoin đã dứt khoát xuyên thủng mốc hỗ trợ 61.500 USD, vùng từng đóng vai trò là điểm tựa của thị trường trong suốt quý I/2026, đồng thời lập đáy mới của chu kỳ gấu vào ngày 25/06/2026 tại 58.136 USD. Khác với các nhịp điều chỉnh trước đó về quanh 60.000 USD, vốn chủ yếu được thúc đẩy bởi làn sóng thanh lý quy mô lớn và sự sụt giảm mạnh của hợp đồng mở, nhịp giảm lần này phản ánh một cuộc rút lui mang tính cấu trúc trên thị trường giao ngay.

Đà suy yếu càng trở nên trầm trọng hơn khi nhiều yếu tố tiêu cực cùng lúc xuất hiện: dòng vốn ETF bị rút mạnh, áp lực bán liên tục từ các nhà đầu tư ngắn hạn đang hiện thực hóa thua lỗ, cùng biến động giảm giá bị khuếch đại bởi hoạt động phòng hộ bắt buộc của các dealer trong môi trường gamma âm. Cùng lúc đó, sự sụp đổ của kênh DAT/treasury gần như đã làm tê liệt hoạt động huy động vốn mới, khiến một kênh nhu cầu quan trọng đối với BTC bị suy yếu rõ rệt. Điều này khiến thị trường mất đi động lực cầu chủ đạo, đẩy mức sụt giảm tổng cộng so với đỉnh lịch sử (ATH) lên 53,9%.

Hình 1: Biểu Đồ Ngày BTC/USD. Nguồn: Bitfinex

Dù vậy, áp lực bán đối với BTC bao gồm thanh lý vị thế long, trader bị quét dừng lỗ và môi trường gamma âm khiến dealer bán theo đà suy yếu đã giảm đáng kể về quy mô. Tuy nhiên, thị trường vẫn đang chờ sự trở lại của nhu cầu giao ngay để có thể hình thành vùng sàn và có cơ hội đảo chiều tăng trở lại.

Dựa trên các chu kỳ 4 năm trước đây, cùng mô hình lợi suất và mức sụt giảm ngày càng thu hẹp mà BTC cũng như thị trường crypto thường trải qua, mức điều chỉnh hiện tại 53,9% so với ATH vẫn có thể còn sâu hơn trước khi đáy chu kỳ được xác lập.

Hình 2: Ước Tính Chồng Lớp Các Chu Kỳ Bitcoin Trước Đây Có Điều Chỉnh Theo Thang Log Và Mức Sụt Giảm Tương Quan. Nguồn: BitBo

Trong thị trường gấu năm 2022, đáy chu kỳ thấp hơn khoảng 78% so với đỉnh gần 69.000 USD. Trong thị trường gấu năm 2018, đáy thấp hơn khoảng 86% so với đỉnh gần 20.000 USD. Nếu áp các mô hình chu kỳ trước vào chu kỳ hiện tại, đồng thời tính đến mức sụt giảm và khoảng thời gian tương tự giữa đỉnh và đáy, đà giảm của BTC có thể mở rộng về quanh 40.000 USD, tương đương mức điều chỉnh khoảng 68% so với đỉnh lịch sử hiện tại. Nhìn chung, nếu các ước tính chu kỳ dựa trên biến động giá tương quan với các đường trung bình động cũng diễn ra đúng kịch bản, BTC có thể tìm thấy đáy chu kỳ vào quý IV/2026.

Các Vùng Giá Cấu Trúc Của BTC Nằm Ở Đâu?

Hiện đang giao dịch gần 60.000 USD, các vùng giá cấu trúc quan trọng của BTC vẫn không thay đổi, trong bối cảnh chuỗi rút vốn khỏi ETF chưa chấm dứt và kênh nhu cầu thông qua các sản phẩm treasury vẫn chưa quay trở lại.

Hình 3: Giá Bitcoin Và Các Chỉ Báo Giá Vốn On-Chain. Nguồn: Glassnode

Việc kiểm tra một trong các vùng giá then chốt này, cùng phản ứng của thị trường tại đó, sẽ mang nhiều tín hiệu hơn về hướng đi tiếp theo so với dòng lệnh hiện đang khá trì trệ. BTC vẫn đang nằm thấp hơn đáng kể so với True Market Mean ở mức 77.000 USD. Đây là mức giá vốn trung bình của các nhà đầu tư đang hoạt động, không bao gồm thợ đào, và đóng vai trò là ranh giới quan trọng giữa chế độ thị trường tăng giá và giảm giá. Khi đang giao dịch thấp hơn 23% so với ngưỡng này, hành động giá vẫn tiếp tục phản ánh một môi trường thị trường gấu mang tính cấu trúc.

Một sự dịch chuyển quan trọng đang diễn ra khi giá vốn của nhóm nắm giữ ngắn hạn đã co lại còn 71.400 USD. Sự suy giảm này cho thấy dòng vốn mới đang tham gia thị trường ở mức thấp hơn đáng kể so với mặt bằng trung bình rộng hơn của chu kỳ, một diễn biến thường mang tính xây dựng đối với quá trình hình thành đáy chu kỳ. Sự chuyển pha này cho thấy hoạt động tích lũy mới đang diễn ra tại các mức định giá ngày càng tách rời khỏi giai đoạn thị trường quá nóng trước đó.

Nguồn cung được hấp thụ trong giai đoạn này của chu kỳ thường thể hiện mức độ niềm tin cao hơn, khi rủi ro giảm giá tiềm tàng đối với những người tham gia mới đã hẹp hơn so với lượng cung còn treo từ các vùng giá mua cao hơn.

Nếu một chất xúc tác vĩ mô kích hoạt thêm một nhịp giảm mới trong ngắn hạn, Realised Price tại 53.400 USD sẽ là vùng sàn kỹ thuật đáng chú ý nhất trong biên độ thị trường gấu hiện tại. Mức này được củng cố bởi động lực giá vốn on-chain và hành vi điển hình của nhóm nhà đầu tư ngắn hạn.

Dựa trên chu kỳ 4 năm trong lịch sử, ngay cả khi đã tính đến xu hướng lợi suất giảm dần, một cú rút chân cuối cùng về vùng 40.000 USD trước khi thị trường phục hồi bền vững vẫn hoàn toàn có thể xảy ra.

Tổng Quan Tình Hình Vĩ Mô

Thỏa Thuận Iran Và Bài Toán Năng Lượng Sắp Tới

Đà lao dốc mạnh của giá dầu cho thấy lạm phát toàn phần nhiều khả năng đã tạo đỉnh, và dữ liệu lạm phát tháng 6 có thể ghi nhận mức tăng giá theo tháng hạ nhiệt rõ rệt. Tuy nhiên, lạm phát lõi vẫn là rủi ro quan trọng hơn, khi giá dịch vụ, lạm phát hàng hóa do thuế quan, nhu cầu hạ tầng trí tuệ nhân tạo và chi tiêu quốc phòng trong tương lai có thể tiếp tục giữ áp lực giá cao hơn mục tiêu của Cục Dự trữ Liên bang Mỹ.

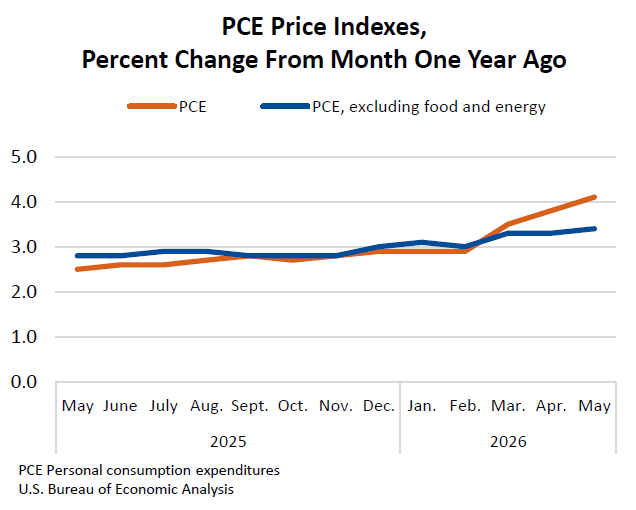

Chỉ số giá Chi tiêu Tiêu dùng Cá nhân (PCE) cho thấy lạm phát toàn phần tăng 0,4% so với tháng trước trong tháng 5 và tăng 4,1% so với cùng kỳ năm trước. Tuy nhiên, các con số toàn phần này có thể đã trở nên lỗi thời, bởi giá dầu thô West Texas Intermediate đã giảm mạnh từ đỉnh tháng 5, qua đó có thể kéo chi phí năng lượng và xăng dầu đi xuống trong những tháng tới.

Vấn đề nằm ở chỗ lạm phát toàn phần có thể giảm trong khi lạm phát nền vẫn neo cao. Lạm phát toàn phần bao gồm các nhóm biến động mạnh như thực phẩm và năng lượng, trong khi lạm phát lõi loại bỏ các yếu tố này để phản ánh xu hướng giá rộng hơn. Trong tháng 5, lạm phát lõi tăng 0,3% so với tháng trước và tăng 3,4% so với cùng kỳ năm trước. Tính theo cơ sở thường niên hóa 3 tháng, lạm phát lõi đang chạy ở mức 4%, cho thấy áp lực giá có thể chưa sớm hạ nhiệt.

Hình 4: Lạm Phát PCE Toàn Phần Và Lõi, Phần Trăm So Với Cùng Kỳ Năm Trước. Nguồn: Cục Phân Tích Kinh Tế Mỹ

Có một số yếu tố lý giải vì sao lạm phát lõi vẫn khó giảm. Giá khu vực dịch vụ vẫn dai dẳng, giá hàng hóa tăng khi tác động của thuế quan lan tỏa trong nền kinh tế, trong khi dữ liệu giá sản xuất cho thấy áp lực đầu vào đang tích tụ trước khi truyền sang người tiêu dùng. Giá hàng hóa tăng 5,4% so với cùng kỳ năm trước trong tháng 5, trong đó hàng hóa lâu bền tăng 3,3% và hàng hóa không lâu bền tăng 5,6%. Giá dịch vụ tăng 3,8%, cao hơn mức 3,5% trước đó.

Hình 5: Giá Hàng Hóa Và Dịch Vụ PCE, Phần Trăm So Với Cùng Kỳ Năm Trước. Nguồn: Cục Phân Tích Kinh Tế Mỹ

Chu kỳ đầu tư vào trí tuệ nhân tạo có thể bổ sung thêm một lớp áp lực mới. Trung tâm dữ liệu, chip, thiết bị điện, vật liệu xây dựng và lao động chuyên môn đều cần đến các nguồn lực khan hiếm. Đồng thời, Mỹ được kỳ vọng sẽ tăng chi tiêu quốc phòng để tái xây dựng kho vũ khí và đầu tư vào chiến tranh bằng drone cũng như robot. Nhu cầu này có thể cạnh tranh với các công ty công nghệ trong một số nhóm đầu vào công nghiệp và điện tử tương tự.

Giá dầu thấp hơn vẫn sẽ hỗ trợ các hộ gia đình. Chi phí năng lượng từng là một gánh nặng lớn, và đà giảm của giá dầu thô cuối cùng sẽ kéo giá xăng đi xuống. Điều này đặc biệt hỗ trợ các hộ gia đình thu nhập thấp, bởi họ dành tỷ trọng thu nhập lớn hơn cho các mặt hàng thiết yếu. Tuy nhiên, chỉ riêng giá năng lượng giảm không đồng nghĩa lạm phát sẽ nhanh chóng quay lại mức trước chiến tranh Iran hoặc trở về mục tiêu 2% của Cục Dự trữ Liên bang Mỹ.

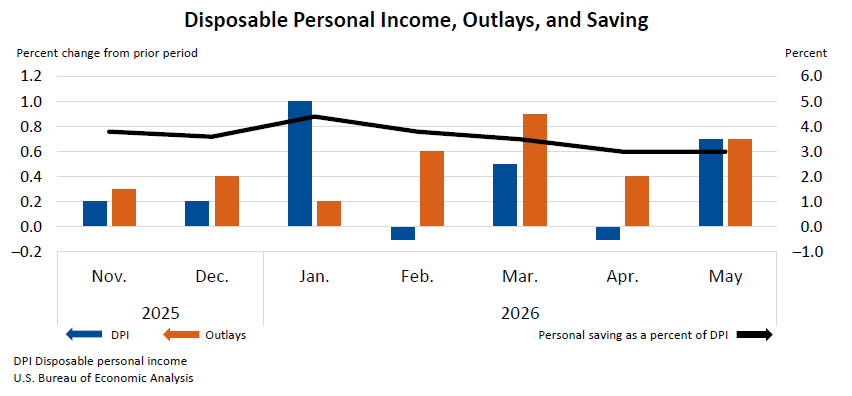

Dữ liệu hộ gia đình cũng cho thấy bối cảnh tiêu dùng yếu hơn bên dưới các con số chi tiêu bề mặt. Chi tiêu cá nhân danh nghĩa tăng 0,7% trong tháng 5, nhưng thu nhập sau điều chỉnh lạm phát chỉ tăng 0,3%. Tỷ lệ tiết kiệm giảm xuống 3% trong tháng 5 từ mức 4,4% hồi tháng 1, cho thấy các hộ gia đình đã sử dụng tiền tiết kiệm và tín dụng để duy trì chi tiêu. Tăng trưởng tiền lương thực cũng suy yếu, với tiền lương sau điều chỉnh lạm phát giảm 0,7% so với tháng 5/2025.

Hình 6: Tỷ Trọng Chi Tiêu Và Tiết Kiệm Trong Thu Nhập Khả Dụng Cá Nhân. Nguồn: Cục Phân Tích Kinh Tế Mỹ

Điều này rất quan trọng vì thu nhập thực yếu hơn có thể kéo giảm nhu cầu. “Phá hủy nhu cầu” nghĩa là người dân hoặc doanh nghiệp cắt giảm chi tiêu vì giá cả trở nên quá cao hoặc thu nhập không theo kịp. Mỹ dường như đã trải qua một giai đoạn phá hủy nhu cầu tạm thời, nhiều khả năng đạt đỉnh trong tháng 5, trong khi châu Âu và châu Á cho thấy sự suy yếu mang tính cấu trúc hơn. Đà giảm tốc rộng hơn của kinh tế toàn cầu, kết hợp với nguồn cung dầu và sản phẩm lọc dầu dồi dào hơn từ Vịnh Ba Tư, đã kéo giá dầu Brent trở lại gần mức trước chiến tranh và cũng đưa West Texas Intermediate về sát các vùng giá đó.

Hình 7: Giá Giao Ngay Dầu Brent, USD/Thùng. Nguồn: Cơ Quan Thông Tin Năng Lượng Mỹ

Hàm ý chính sách là rất rõ ràng. Cục Dự trữ Liên bang Mỹ có thể khó biện minh cho việc cắt giảm lãi suất trong ngắn hạn nếu lạm phát lõi vẫn vững, ngay cả khi lạm phát toàn phần giảm trong tháng 6. Chính sách tiền tệ có thể vẫn đang quá hỗ trợ so với bối cảnh lạm phát hiện tại, đồng nghĩa cuộc tranh luận có thể chuyển từ câu hỏi khi nào Fed sẽ cắt giảm lãi suất sang liệu lãi suất có nên được giữ cao lâu hơn hay không.

Nhìn chung, đà giảm của giá dầu sẽ mang lại sự nhẹ nhõm trong ngắn hạn và có thể tạo ra một báo cáo lạm phát toàn phần mềm hơn trong tháng 6. Nhưng câu chuyện lạm phát sâu hơn lại kém tích cực: áp lực lõi vẫn dai dẳng, cơ cấu hàng hóa và dịch vụ vẫn vững, trong khi nhu cầu tương lai từ trí tuệ nhân tạo và chi tiêu quốc phòng có thể giữ lạm phát cao hơn mục tiêu. Điều này khiến thị trường phải đối mặt với một Cục Dự trữ Liên bang Mỹ mang lập trường “diều hâu” (kiềm chế lạm phát) hơn trong nửa cuối năm, với khả năng tăng lãi suất trở nên hợp lý hơn so với cắt giảm nếu lạm phát nền không hạ nhiệt.

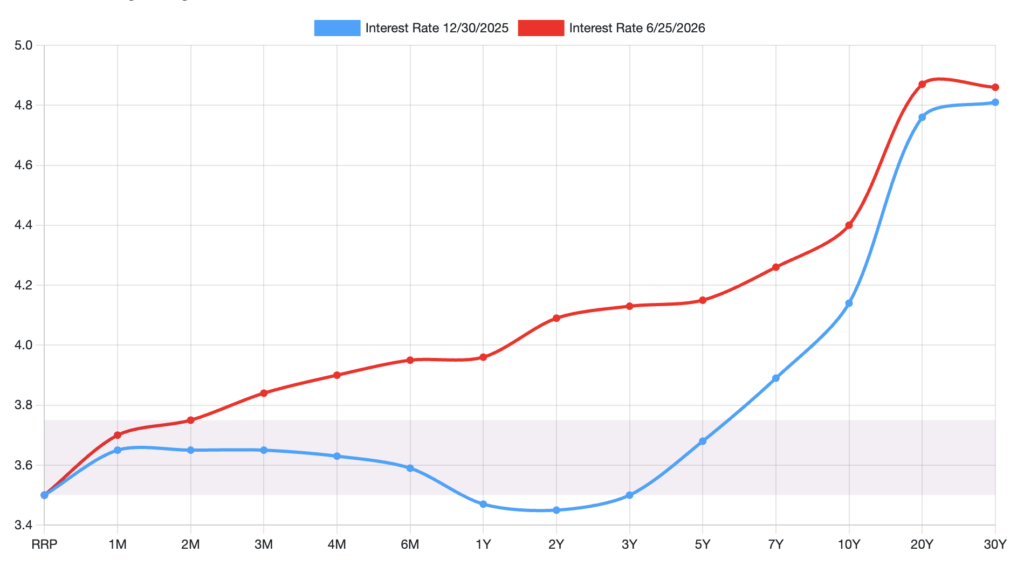

Thị Trường Trái Phiếu Kho Bạc Đang Định Giá Một Nền Kinh Tế Bất Đồng Đều Hơn

Thị trường Mỹ hiện đang bị kẹt giữa hai lực kéo: một Cục Dự trữ Liên bang Mỹ có vẻ “diều hâu” (kiềm chế lạm phát) hơn dưới thời Chủ tịch Kevin Warsh, và một nền kinh tế ngày càng phụ thuộc nhiều hơn vào các hộ gia đình thu nhập cao cũng như nhóm sở hữu tài sản. Lợi suất trái phiếu Kho bạc cho thấy nhà đầu tư kỳ vọng lãi suất sẽ duy trì ở mức cao trong thời gian dài hơn, trong khi đà tăng của thị trường chứng khoán chỉ tạo ra tác động hỗ trợ hạn chế đối với chi tiêu tiêu dùng rộng hơn.

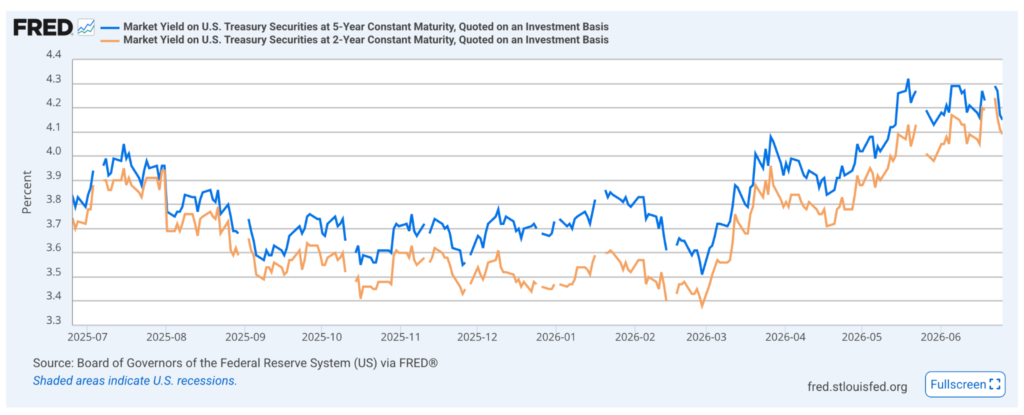

Đường cong lợi suất trái phiếu Kho bạc Mỹ, được theo dõi thông qua dữ liệu thị trường trái phiếu Kho bạc và chịu ảnh hưởng bởi kỳ vọng chính sách của Cục Dự trữ Liên bang Mỹ, đã dịch chuyển mạnh kể từ phiên giao dịch cuối cùng trước chiến tranh Iran vào ngày 12/06/2025. Lợi suất trái phiếu Kho bạc kỳ hạn 2 năm tăng 85 điểm cơ bản lên 4,23%, trong khi lợi suất kỳ hạn 5 năm tăng 78 điểm cơ bản lên 4,29%. Diễn biến này cho thấy nhà đầu tư hiện nhìn thấy xác suất cao hơn về một đợt tăng lãi suất của Cục Dự trữ Liên bang Mỹ sớm nhất là vào tháng 9.

Hình 8: Lợi Suất Trái Phiếu Kho Bạc Mỹ Kỳ Hạn 2 Năm Và 5 Năm, Phần Trăm. Nguồn: Bộ Tài Chính Mỹ

Lợi suất trái phiếu Kho bạc ngắn hạn thường biến động khi nhà đầu tư kỳ vọng Cục Dự trữ Liên bang Mỹ sẽ tăng hoặc giữ nguyên lãi suất, bởi trái phiếu ngắn hạn gắn chặt với lộ trình dự kiến của lãi suất chính sách.

Sự chuyển dịch sang một Fed “diều hâu” hơn dưới thời Warsh đã khiến ngân hàng trung ương trở nên khó dự báo hơn đối với Phố Wall. Hợp đồng tương lai lãi suất hiện đang định giá ít nhất một đợt tăng lãi suất vào đầu mùa thu và một đợt tăng khác trong năm tới. Một số nhà quản lý tài sản không đồng tình với quan điểm này. Họ cho rằng lạm phát có thể hạ nhiệt khi giá dầu giảm, tăng trưởng tiền lương chậm lại và thị trường nhà ở vẫn yếu. Sự chia rẽ này tạo ra khoảng cách lớn giữa các dự báo của ngân hàng. Citi kỳ vọng động thái tiếp theo sẽ là cắt giảm 25 điểm cơ bản vào tháng 10, trong khi BofA Securities dự báo ba lần tăng lãi suất, mỗi lần 25 điểm cơ bản trong năm nay.

Đường cong lợi suất trái phiếu Kho bạc phản ánh sự bất định này, khi lợi suất ngắn hạn tăng nhanh hơn lợi suất dài hạn, khiến đường cong phẳng hơn bình thường và phát tín hiệu rằng nhà đầu tư kỳ vọng chính sách tiền tệ thắt chặt sẽ kéo dài.

Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm ở mức 4,37%, trong khi lợi suất kỳ hạn 30 năm ở mức 4,95%. Các lợi suất dài hạn này đã hạ nhiệt từ những đỉnh gần đây, ngay cả khi phần đầu đường cong vẫn neo cao. Mô hình này cho thấy nhà đầu tư không đơn thuần định giá tăng trưởng mạnh hơn. Họ cũng đang cân nhắc rủi ro rằng lãi suất cao hơn và lạm phát dai dẳng có thể làm suy yếu hoạt động kinh tế theo thời gian.

Hình 9: So Sánh Đường Cong Lợi Suất Ngày 30/12/2025 Và Ngày 26/06/2026. Nguồn: Bộ Tài Chính Mỹ

Điều này quan trọng đối với doanh nghiệp và hộ gia đình. Lợi suất dài hạn thấp hơn có thể hỗ trợ đầu tư dài hạn và thị trường thế chấp, bởi chi phí vay trong các lĩnh vực này thường đi theo trái phiếu kỳ hạn dài hơn. Nhưng đà giảm của lợi suất dài hạn cũng có thể phản ánh lo ngại về tăng trưởng trong tương lai. Nói đơn giản, nhà đầu tư có thể tin rằng Cục Dự trữ Liên bang Mỹ sẽ giữ chính sách đủ chặt để làm chậm nền kinh tế.

Một sự thay đổi chính sách sâu hơn cũng có thể đang thúc đẩy bất định gia tăng. Cục Dự trữ Liên bang Mỹ dường như đang rời xa cơ chế định hướng kỳ vọng rõ ràng.

Việc giảm định hướng kỳ vọng cũng có thể khiến phần bù kỳ hạn tăng lên. Phần bù kỳ hạn là mức lợi suất bổ sung mà nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn thay vì liên tục tái đầu tư vào trái phiếu ngắn hạn. Khi chính sách trở nên khó dự đoán hơn, nhà đầu tư có thể yêu cầu mức bù đắp cao hơn cho rủi ro đó. Điều này đồng nghĩa lợi suất dài hạn có thể duy trì ở mức cao ngay cả khi lạm phát sau đó hạ nhiệt.

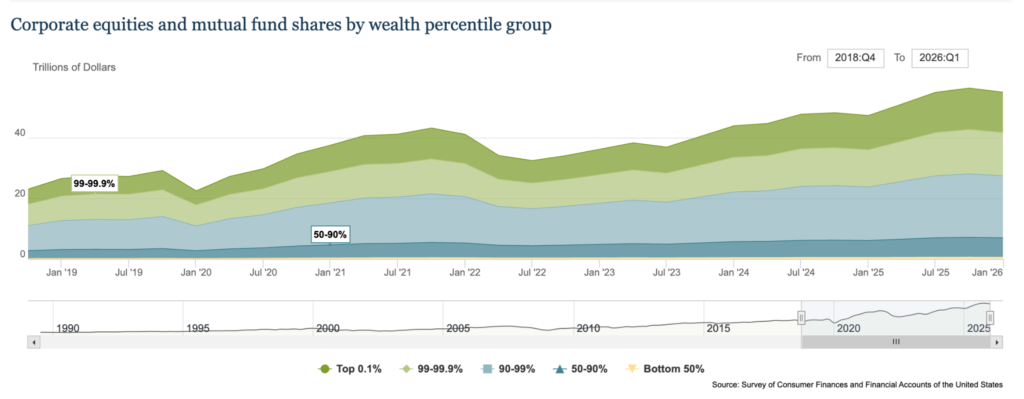

Đợt thu hẹp mạnh trong chi tiêu thực do giá cả cao đang dịu lại, dù sự tập trung chi tiêu trong dài hạn vẫn tiếp diễn. Khi cú tăng vọt của giá năng lượng đẩy chi phí sinh hoạt vượt quá khả năng hấp thụ của thu nhập, các hộ gia đình đã cắt giảm chi tiêu; hiện khi giá dầu đã giảm trở lại gần mức trước chiến tranh, áp lực đó đang phai nhạt. Nền kinh tế Mỹ đang ngày càng phụ thuộc vào nhóm người tiêu dùng thu nhập cao. Nhóm 20% người có thu nhập cao nhất chiếm từ 36% đến 57% tổng chi tiêu tiêu dùng, tùy theo thước đo được sử dụng. Điều này tạo ra một nền kinh tế ngày càng phân hóa hai tầng, nơi nhóm sở hữu tài sản và các hộ gia đình thu nhập cao tiếp tục hưởng lợi, trong khi nhóm thu nhập trung bình và thấp chịu nhiều áp lực hơn.

Hình 10: Tỷ Lệ Sở Hữu Cổ Phiếu Doanh Nghiệp Và Quỹ Tương Hỗ Theo Nhóm Bách Phân Vị Tài Sản. Nguồn: Khảo Sát Tài Chính Tiêu Dùng Và Tài Khoản Tài Chính Mỹ

Đà tăng của thị trường chứng khoán đã củng cố sự phân hóa này thay vì thu hẹp nó. Nhóm 10% hộ gia đình giàu nhất sở hữu khoảng 87% cổ phiếu doanh nghiệp và chứng chỉ quỹ tương hỗ, một nhóm tài sản trị giá khoảng 46 nghìn tỷ USD tính đến quý I/2026. Vì quyền sở hữu cổ phiếu tập trung cao, phần lớn tác động chi tiêu từ giá cổ phiếu tăng chảy về các hộ gia đình thu nhập cao.

Đây được gọi là hiệu ứng tài sản. Điều này có nghĩa người dân có thể chi tiêu nhiều hơn khi giá trị tài sản của họ tăng lên. Nhưng cổ phiếu là một kênh yếu trong việc chuyển hóa lợi nhuận tài sản thành chi tiêu. Theo nghiên cứu gần đây của Cục Dự trữ Liên bang Mỹ ước tính các hộ gia đình chỉ chi tiêu khoảng 1,18 cent cho mỗi 1 USD tài sản cổ phiếu tăng thêm, chưa bằng một phần tư so với khoảng 5,15 cent họ chi tiêu từ mỗi 1 USD tài sản nhà ở tăng thêm. Vì vậy, một đợt tăng của thị trường chứng khoán thúc đẩy tiêu dùng ít hơn nhiều so với quy mô bề mặt của nó.

Yếu tố phân bổ cũng rất quan trọng. Nghiên cứu này cũng cho thấy các hộ gia đình thu nhập thấp chi tiêu nhiều hơn từ mỗi 1 USD tài sản cổ phiếu tăng thêm, khoảng 1,49 cent đối với nhóm 80% phía dưới, so với nhóm giàu có là khoảng 0,65 cent đối với nhóm 20% phía trên. Tuy nhiên, vì nhóm 20% phía trên sở hữu phần áp đảo của cổ phiếu, phần lớn chi tiêu mà một đợt tăng của thị trường tạo ra vẫn chảy về các hộ gia đình vốn đã giàu tài sản. Nhóm có xu hướng chi tiêu cao hơn lại nắm giữ quá ít cổ phiếu để tạo tác động đáng kể lên nền kinh tế rộng hơn. Kết quả là đà tăng của chứng khoán không đủ sức kéo nền kinh tế tiêu dùng rộng lớn. Nó chủ yếu củng cố phần nền kinh tế vốn đã có mức độ tiếp xúc tài sản cao nhất.

Điều này tạo ra một bối cảnh khó khăn cho Cục Dự trữ Liên bang Mỹ. Giá cổ phiếu cao hơn có thể hỗ trợ hoạt động kinh tế bề mặt, nhưng không giải quyết được áp lực mà nhóm người tiêu dùng thu nhập thấp hơn đang đối mặt. Đồng thời, lạm phát dai dẳng khiến Fed tiếp tục thận trọng. Nếu ngân hàng trung ương tập trung quá nhiều vào chi tiêu tổng thể, họ có thể bỏ qua mức độ bất đồng đều ngày càng lớn của chi tiêu.

Kết luận chính sách là rõ ràng. Thị trường trái phiếu Kho bạc đang định giá một Cục Dự trữ Liên bang Mỹ có thể giữ lãi suất cao hoặc thậm chí tăng lãi suất, trong khi nền kinh tế cho thấy dấu hiệu phụ thuộc vào một nhóm hẹp người tiêu dùng giàu tài sản. Sự kết hợp này hàm ý biến động lớn hơn, đường cong lợi suất phẳng hơn và môi trường đầu tư khó khăn hơn. Trừ khi lạm phát hạ nhiệt rõ ràng hơn hoặc tăng trưởng suy yếu đủ mạnh để buộc chính sách phải xoay trục, thị trường có thể cần thích nghi với một giai đoạn bất định cao hơn và điều kiện tài chính thắt chặt kéo dài hơn.

Điều Gì Có Thể Khiến Luận Điểm Này Sai?

Quan điểm trung tâm ở đây là lạm phát lõi dai dẳng sẽ giữ Cục Dự trữ Liên bang Mỹ ở lập trường “diều hâu” và khiến lãi suất cao lâu hơn. Một số diễn biến có thể làm suy yếu quan điểm này. Sự xấu đi của thị trường lao động, với số đơn xin trợ cấp thất nghiệp tăng và tăng trưởng việc làm chậm lại, sẽ khiến Fed chuyển trọng tâm từ lạm phát sang tăng trưởng và khơi lại khả năng cắt giảm lãi suất. Việc lạm phát dịch vụ lõi và nhà ở hạ nhiệt nhanh hơn dự kiến, được xác nhận qua nhiều kỳ công bố PCE và chỉ số trimmed mean liên tiếp, sẽ cho thấy áp lực nền đang phai nhạt thay vì dai dẳng. Một đợt giảm rộng của giá hàng hóa khi tác động thuế quan tiêu tan, thay vì tích tụ, sẽ làm suy yếu lập luận về áp lực chi phí đẩy. Và nếu đà giảm gần đây của giá dầu truyền sang kỳ vọng lạm phát thấp hơn cũng như yêu cầu tiền lương mềm hơn, áp lực vòng hai mà luận điểm lãi suất cao lâu hơn dựa vào có thể không xuất hiện. Một làn sóng tìm nơi trú ẩn an toàn mới kéo lợi suất dài hạn giảm mạnh cũng sẽ thách thức cách nhìn này, ngay cả khi phần đầu đường cong vẫn neo cao.

Điều Cần Theo Dõi Tiếp Theo

Báo cáo lạm phát tháng 6 đang trở thành dữ liệu quan trọng nhất trong ngắn hạn. Một chỉ số toàn phần mềm hơn nhưng lạm phát lõi vẫn vững sẽ xác nhận nhu cầu giữ lãi suất ở mức cao, trong khi sự hạ nhiệt trên diện rộng ở cả hai chỉ số sẽ thách thức quan điểm đó. Dữ liệu giá sản xuất cũng quan trọng vì phản ánh áp lực đầu vào chưa truyền sang người tiêu dùng. Về phía người tiêu dùng, cần theo dõi tăng trưởng tiền lương thực, tỷ lệ tiết kiệm và mức sử dụng tín dụng để đánh giá liệu chi tiêu đang được duy trì bằng vay mượn thay vì thu nhập hay không. Về chính sách, cuộc họp FOMC tháng 9 là thời điểm thực tế đầu tiên cho một động thái, và diễn biến lợi suất ngắn hạn cùng hợp đồng tương lai lãi suất sẽ cho thấy thị trường đang nghiêng về tăng hay cắt giảm lãi suất. Giá dầu vẫn là yếu tố xoay chuyển then chốt: một cú tăng mới từ Vịnh Ba Tư sẽ nhanh chóng thổi bùng lạm phát toàn phần và củng cố lập trường “diều hâu” của Fed.