Bitcoin Bước Vào Tháng 4 Với Dòng Vốn Tích Cực Nhưng Niềm Tin Còn Mong Manh

TỔNG QUAN THỊ TRƯỜNG

| Giao dịch BTC giao ngay | Khoảng 68.300 đô la Mỹ (ngày 1 tháng 4 năm 2026) |

| Phạm vi khung thời gian trung bình | 64.939 đô la – 68.573 đô la |

| Kết thúc tháng (31 tháng 3) | Lần đóng cửa tích cực đầu tiên kể từ tháng 9 năm 2025 ✓ |

| STHRP (chi phí chung) | Khoảng 84.000 đô la; tường cung cấp điện phía trên, không thay đổi. |

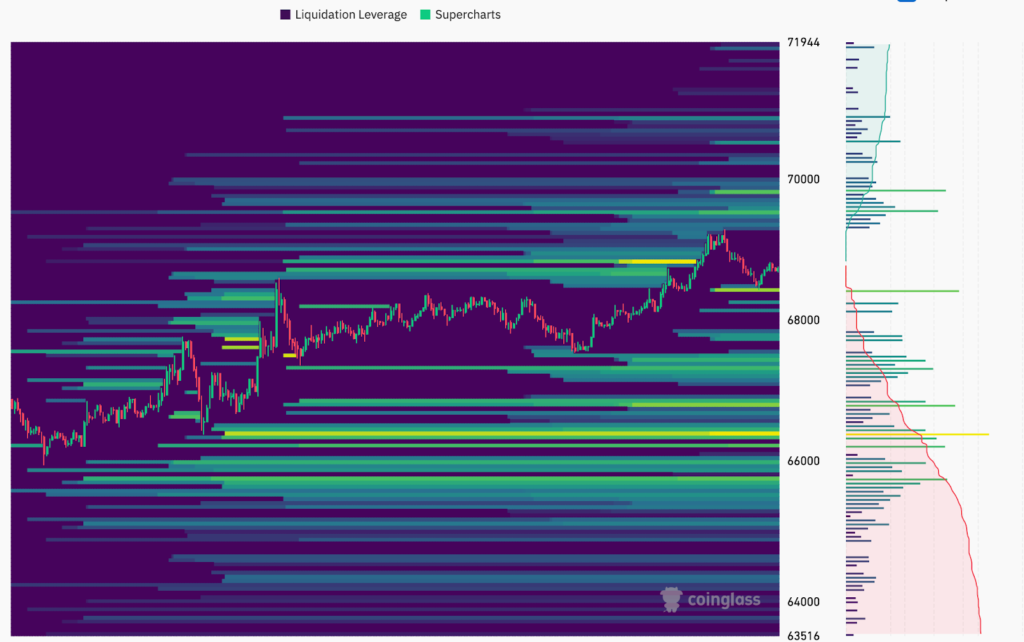

| Long Liq. Cụm | 66.400 đô la; mức tập trung 1,2 tỷ đô la, không thay đổi. |

| Rượu ngắn Cụm | Khoảng 71.800 đô la (trước đó là 72.100 đô la); đã thanh lý trong đợt tăng giá ngày 20 tháng 3, đang trong quá trình tái thiết. |

| OI (1 tháng 4) | 47,78 tỷ USD; TĂNG từ khoảng 45,2 tỷ USD (+5,7% so với giai đoạn phục hồi) |

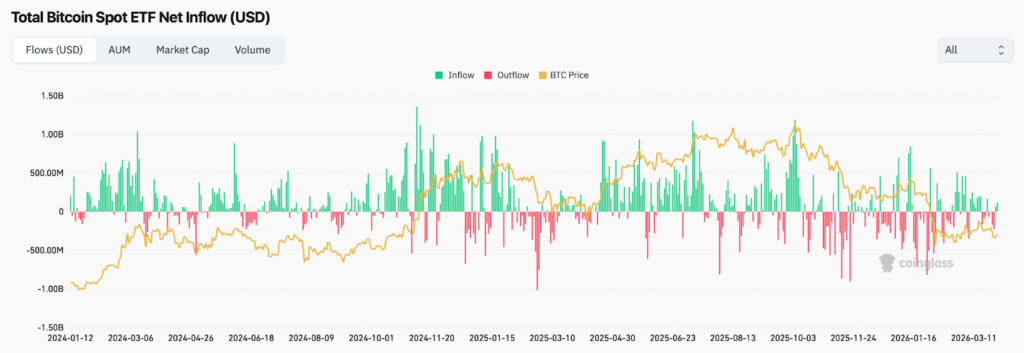

| Dòng vốn ETF (30 tháng 3) | +69,4 triệu đô la; phiên giao dịch có lợi nhuận ròng đầu tiên sau hai tuần. |

| Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm | 4,30 phần trăm; giảm so với mức ~4,37% vào ngày 28 tháng 3. |

| DXY | 99,82; về cơ bản là bằng phẳng |

| PCE cốt lõi (Tháng 2 năm 2026) | Tăng trưởng 3,06% so với cùng kỳ năm ngoái; không thay đổi so với tháng Giêng; kịch bản lạm phát đình trệ tồi tệ nhất chưa được xác nhận. |

Tháng Tư mở đầu với tín hiệu tích cực đối với bitcoin. Dòng vốn cuối tháng đối với các quỹ ETF và quỹ tín thác tài sản kỹ thuật số (DAT) đã chuyển biến tích cực, được thúc đẩy bởi việc tái định vị vào tất cả các tài sản rủi ro, cũng như các giao dịch mua do cổ tức thúc đẩy.

Dòng tiền đổ vào BTC ETF tính đến ngày 30 tháng 3 là +69,4 triệu đô la. Đây là phiên giao dịch ETF có lợi nhuận ròng đầu tiên trong hai tuần, tiếp theo là mức tăng +114 triệu đô la vào ngày 31 tháng 3.

Tuy nhiên, cơ cấu dòng vốn vào ngày 30 tháng 3 cần được xem xét kỹ lưỡng: ARKB dẫn đầu với 33 triệu đô la, FBTC đóng góp 28,9 triệu đô la, và IBIT ghi nhận mức khiêm tốn 7,5 triệu đô la. Mặc dù con số tích cực này đã đảo ngược xu hướng rút vốn ngay lập tức trên các quỹ ETF BTC, IBIT, vốn ghi nhận dòng vốn rút ra lớn nhất trong một phiên giao dịch vào ngày 27 tháng 3 (-201,5 triệu đô la), chỉ tăng nhẹ, phản ánh sự quan tâm dè dặt từ phía các tổ chức thông qua quỹ BlackRock.

Việc tái cân bằng cuối quý vào ngày 31 tháng 3 cũng là một yếu tố cấu trúc đáng được ghi nhận. Vì Bitcoin đã hoạt động tốt hơn cổ phiếu trong quý 1 năm 2026 (trên cơ sở tương đối), các mô hình phân bổ vốn của các tổ chức có thể đã tự động cắt giảm các khoản đầu tư khác và tăng cường đầu tư vào BTC và trái phiếu (cả hai đều đang hoạt động tốt hơn) vào ngày giao dịch cuối cùng của quý.

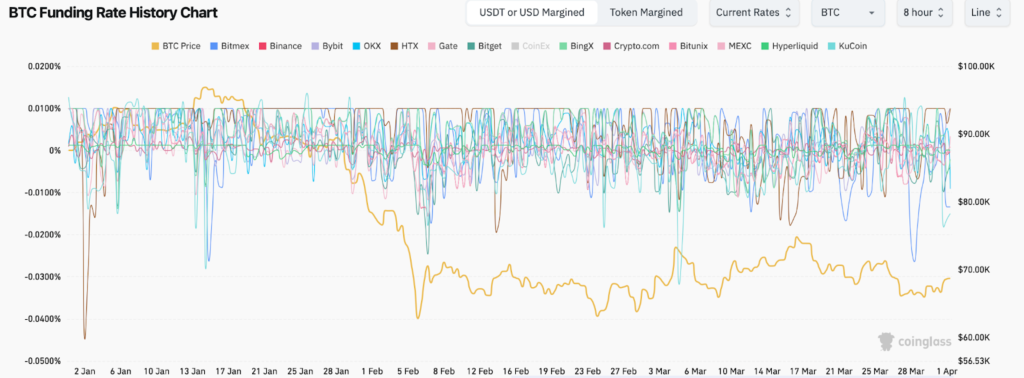

Thị trường phái sinh vẫn thận trọng.

Tính theo tổng thể, lãi suất cho vay đã duy trì ở mức âm trong hầu hết quý 1. Tâm lý tiêu cực đó vẫn tiếp diễn ngay cả khi bitcoin đang cố gắng ổn định sau đợt giảm giá gần đây, cho thấy xu hướng bán khống phổ biến, trong đó các nhà giao dịch sẵn sàng trả giá cao để duy trì rủi ro giảm giá.

Việc tiếp tục duy trì nguồn vốn âm cho thấy môi trường giao dịch phái sinh đang khá thận trọng. Không giống như các chu kỳ phục hồi trước đây, nơi nguồn vốn nhanh chóng ổn định hoặc chuyển biến tích cực cùng với sự cải thiện tâm lý thị trường, các nhà tham gia thị trường đang tỏ ra ngần ngại trong việc tái gia nhập các vị thế mua dài hạn một cách mạnh mẽ, bất chấp cấu trúc giá đang được cải thiện.

Hiện có thêm các cụm thanh lý tài sản ở mức giá thấp hơn mức hiện tại, tập trung chủ yếu quanh mức 66.500 đô la.

Xét về mặt định vị, việc cấp vốn âm kéo dài này có thể đóng vai trò là chất xúc tác cho một đợt ép giá, do xu hướng bán khống đang tập trung, nếu đà tăng mạnh hơn. Tuy nhiên, điều này cũng cho thấy niềm tin vào sự phục hồi non trẻ vẫn còn hạn chế, đặc biệt là trong giới đầu cơ sử dụng đòn bẩy.

Cấu trúc thị trường hiện tại cho thấy môi trường phái sinh vẫn mang tính phòng thủ rõ rệt, với rủi ro nghiêng mạnh về phía bán khống, bất chấp bằng chứng về sự ổn định cả về giá giao ngay và dòng vốn ETF.

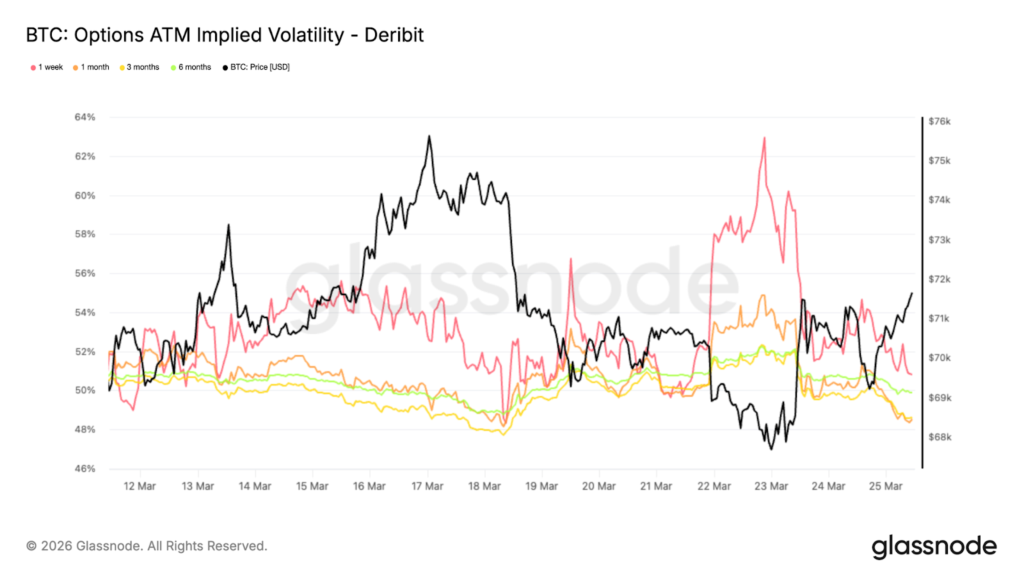

Thị trường quyền chọn BTC thể hiện đặc điểm biến động ngầm định (IV) ở mức giá ngang bằng (ATM) và có xu hướng quay về mức trung bình, phản ánh diễn biến giá giao ngay. Phần đầu của đường cong vẫn là phần phản ứng mạnh nhất với các diễn biến vĩ mô tức thời và dòng tin tức ngắn hạn. Mặc dù nhạy cảm hơn, kỳ hạn một tuần vẫn tiếp tục giao dịch trong một phạm vi tương đối hẹp, dao động giữa mức thấp và cao của khoảng 50.

Xa hơn dọc theo đường cong, IV giảm đáng kể xuống dưới 50%, với độ phân tán tối thiểu giữa các kỳ hạn. Sự thu hẹp tổng thể này cho thấy thị trường đang chờ đợi một chất xúc tác quan trọng để thúc đẩy việc định giá lại rủi ro theo một hướng nhất định. Mức độ rủi ro được duy trì ở các kỳ hạn dài hơn cho thấy không có sự thay đổi cấu trúc nào trong nhận thức rủi ro dài hạn; các điều chỉnh hiện tại chỉ mang tính ngắn hạn và chủ yếu do hoạt động ở phần đầu của đường cong lợi suất thúc đẩy. Các nhà tham gia thị trường đang sử dụng sự biến động một cách chiến thuật để vượt qua sự bất ổn ngắn hạn, thay vì thể hiện niềm tin vào một định hướng dài hạn.