Giá Dầu Điều Chỉnh, Lệnh Ngừng Bắn Và Những Tác Động Đến Bitcoin

DIỄN BIẾN GIÁ: VÙNG GIÁ SÀN GAMMA ĐÃ BỊ PHÁ

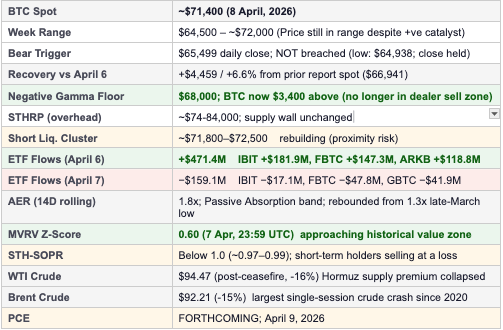

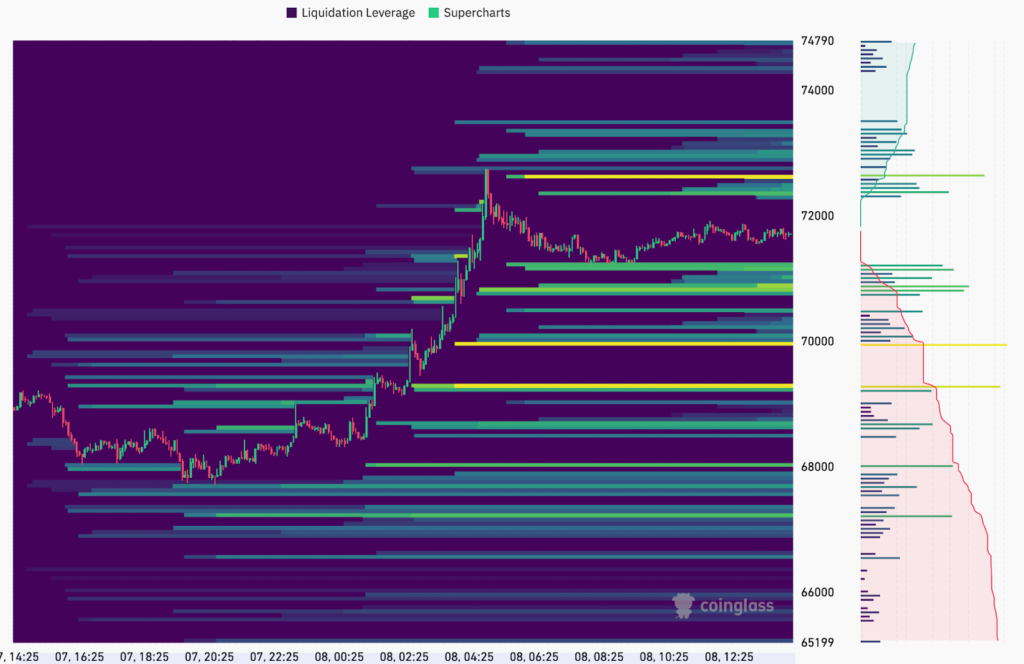

Bitcoin mở cửa tuần ở mức khoảng 66.941 USD, duy trì trên “ngưỡng kích hoạt xu hướng giảm” mà Bitfinex đã xác định tại 65.499 USD. Với thông báo về lệnh ngừng bắn tạm thời ở Trung Đông, BTC đã tăng lên 72.789 USD trong phiên giao dịch sớm ngày 8/4. Đây là mức phục hồi 7.851 USD từ đáy hiện tại, tương đương mức tăng 12%, và đưa giá đi thẳng qua vùng gamma âm hỗ trợ tại 68.000 USD đã được nhận định trong bản tin Bitfinex Alpha tuần này.

Mức 68.000 USD có ý nghĩa quan trọng về mặt kỹ thuật. Dưới mức này, các nhà tạo lập thị trường mang vị thế short gamma ròng sẽ bị buộc phải bán spot theo hệ thống khi giá giảm, tạo ra một vòng lặp tự củng cố (tương tự đợt thanh lý vị thế long hàng loạt ngày 3/4, gây ra 247 triệu USD thanh lý chỉ trong một phiên). Trên 68.000 USD, cơ chế này đảo ngược: các nhà tạo lập bị buộc phải mua vào khi giá tăng để duy trì trạng thái trung lập delta. Đợt phục hồi hiện tại mang dấu ấn của một sự thúc đẩy được hỗ trợ bởi gamma, chứ không hoàn toàn là nhu cầu tự nhiên.

Câu hỏi quan trọng cho phần còn lại của tuần là liệu đợt phục hồi này thể hiện mức chấp nhận giá thực sự trên 68.000 USD hay chỉ là một nhịp tăng vọt tạm thời và sẽ thất bại khi kiểm tra lại. Sự chấp nhận về mặt cấu trúc yêu cầu ba phiên đóng cửa ngày liên tiếp trên ngưỡng này, hai phiên đã được xác nhận tính đến thời điểm này. Vùng kháng cự kỹ thuật gần nhất nằm ở cụm thanh lý vị thế short quanh 71.800 USD – 72.000 USD. Một nhịp bứt phá dứt khoát trên 72.000 USD, được xác nhận bởi khối lượng giao dịch, sẽ phát tín hiệu rằng môi trường gamma hiện tại đã chuyển từ việc khuếch đại đà giảm sang việc thúc đẩy đà phục hồi.

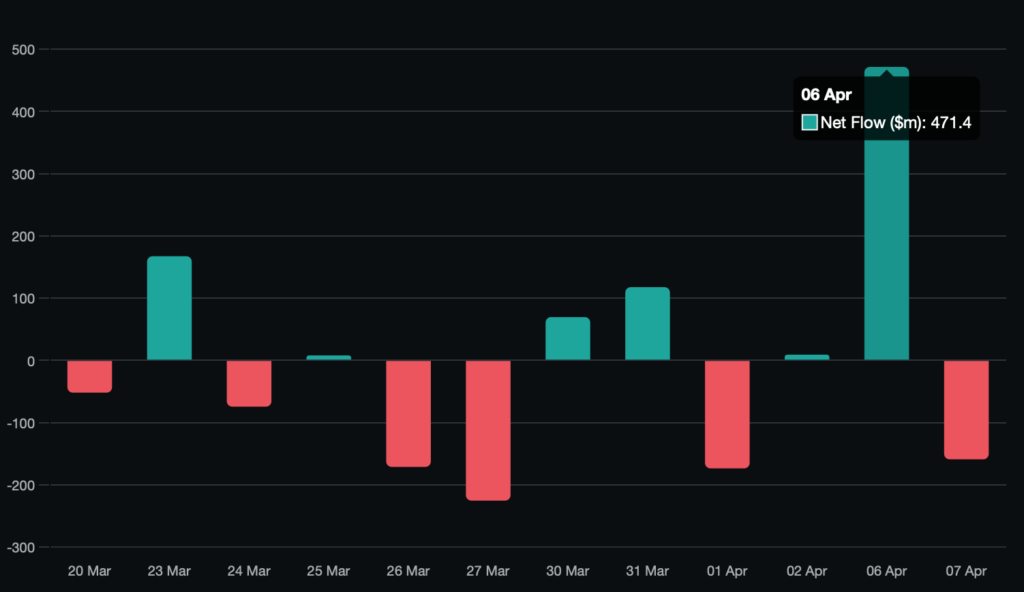

Dữ liệu dòng vốn ETF tuần này ghi nhận cả tín hiệu dòng tiền vào trong một phiên mạnh nhất những tháng gần đây lẫn một nhịp đảo chiều một phần ngay sau đó. Thứ Hai, ngày 6/4, ghi nhận tổng dòng vốn vào ròng đạt 471,4 triệu USD. Cơ cấu dòng vốn mang tính tổ chức: IBIT của BlackRock dẫn đầu với 181,9 triệu USD, FBTC của Fidelity đóng góp 147,3 triệu USD và ARKB của ARK Invest thêm 118,8 triệu USD. Đây là sự tích lũy trên ba quỹ lớn nhất, không phải là hiện tượng tái cân bằng danh mục thông thường.

Phiên giao dịch 471,4 triệu USD đánh dấu lực mua của các tổ chức trong một ngày mạnh nhất hơn 30 ngày qua. Điều này củng cố luận điểm: các nhà phân bổ vốn tại Mỹ đang chủ động xem mức giá dưới 70.000 USD là vùng tích lũy. Hơn nữa, lực mua quyết liệt này diễn ra ngay trước kỳ vọng hạ nhiệt của cuộc xung đột đang diễn ra, cho thấy Bitcoin đang thể hiện sức mạnh đáng chú ý trên các khung thời gian trung hạn.

Theo góc nhìn của Bitfinex, các nhà phân bổ quỹ tổ chức đã sử dụng chiến thuật lợi dụng đợt thanh lý hàng loạt ngày 3 – 4/4, ban đầu do cú sập 8% của S&P 500 sau dữ liệu bảng lương phi nông nghiệp (NFP) và được cộng hưởng bởi cơ chế gamma âm dưới 68.000 USD – như một điểm vào lệnh đã được lên kế hoạch từ trước. Dòng vốn 471,4 triệu USD chảy vào, khi đặt cạnh chuỗi rút vốn của tuần trước, xác nhận đây là một động thái định vị vị thế có chủ đích.

Thứ Ba, ngày 7/4, đã bù đắp một phần tín hiệu đó với tổng dòng vốn rút ra là 159,1 triệu USD trên nhiều quỹ: IBIT (-17,1 triệu USD), FBTC (-47,8 triệu USD), ARKB (- 34,2 triệu USD), VanEck HODL (-20,4 triệu USD) và Grayscale GBTC (-41,9 triệu USD). Tổng dòng tiền ròng của hai phiên vẫn duy trì ở mức dương là +312,3 triệu USD. Sự đảo chiều này không phủ nhận tín hiệu của ngày thứ Hai, nhưng nó loại trừ khả năng đây là một chu kỳ tích lũy bền vững. Mô hình này là một dòng tiền vào lớn trong một phiên tiếp nối bằng đợt rút vốn nhỏ hơn trên nhiều quỹ, phù hợp với chiến thuật bắt đáy hơn là nhu cầu cấu trúc mới. Một phiên dòng vốn đổ vào trên 150 triệu USD nữa sẽ khiến chúng tôi thay đổi quan điểm sang một sự dịch chuyển xu hướng lớn hơn.

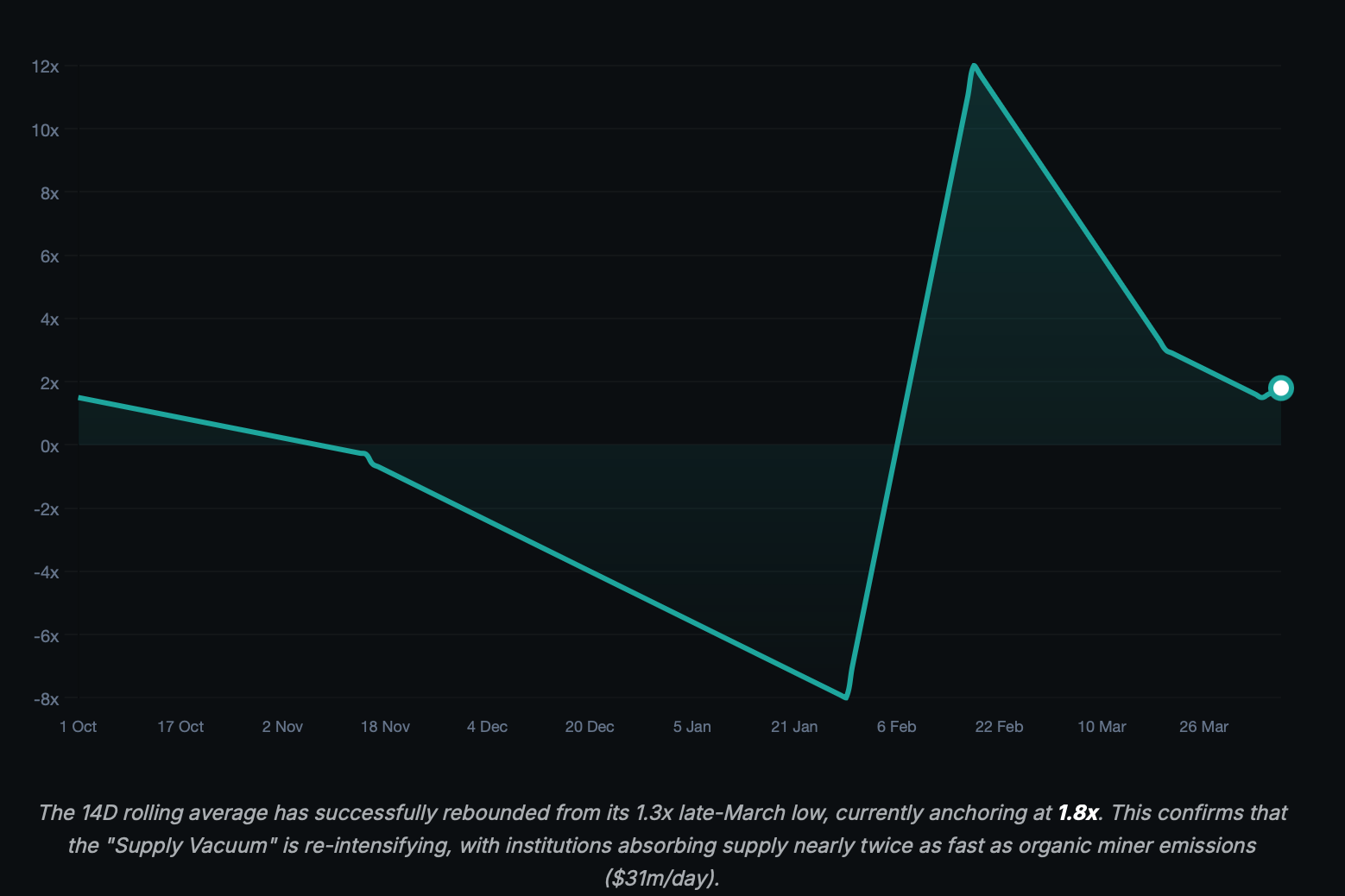

Tỷ lệ Hấp thụ trên Phát thải (AER) của Bitfinex đang ở mức 1,8 lần trên đường trung bình động 14 ngày, tăng từ mức 1,3 lần vào cuối tháng 3.

Các tổ chức đang hấp thụ Bitcoin với tốc độ gấp khoảng 1,8 lần so với lượng phát thải tự nhiên của thợ đào (31 triệu USD mỗi ngày). Con số này nằm trong biên độ hấp thụ thụ động (1x–3x): lực cầu đang hiện hữu và vượt qua tốc độ tạo ra nguồn cung mới, nhưng vẫn còn kém xa mức độ tin tưởng của các tổ chức (trên 3x) từng định hình đợt tăng giá tháng 2/2025. Hãy xem đây là tín hiệu củng cố vùng đáy, không phải tín hiệu tăng tốc lực cầu.

DỮ LIỆU ON-CHAIN: MVRV CHẠM MỨC 0,60 – VÙNG GIÁ TRỊ CỰC ĐẠI TRONG BA NĂM

Hai chỉ báo on-chain đang chuyển biến bức tranh cấu trúc theo hướng tích cực hơn.

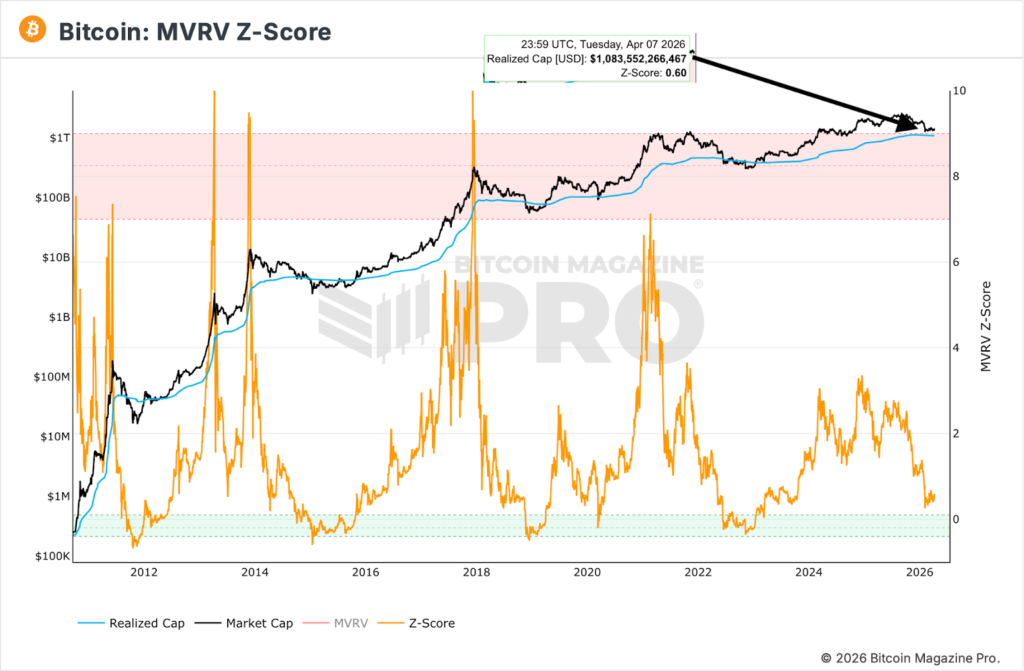

Chỉ số MVRV Z-Score (Giá trị Thị trường so với Giá trị Thực tế) ở mức 0,60 tính đến ngày 7/4/2026, so với mức vốn hóa thực tế là 1.088.382.463.723 USD. Chỉ số này từng được ghi nhận ở mức xấp xỉ 1,2 vào ngày 11/3. Sự suy giảm từ 1,2 xuống 0,60 trong bốn tuần phản ánh quá trình nén giá từ vùng đi ngang giữa tháng 3 xuống mức đáy 64.938 USD: vốn hóa thị trường đã hội tụ về phía vốn hóa thực tế khi lợi nhuận chưa thực hiện trên toàn mạng lưới bị xóa sổ. Tại 0,60, MVRV Z-Score đang tiến gần đến vùng chuyển giao từ cam sang xanh trên thang đo lịch sử. Trong các chu kỳ trước, các mốc duy trì dưới 0,5 thường đánh dấu đáy chính của thị trường: mốc từ 0,5 đến 1,0 định hình các giai đoạn tích lũy trước đợt tăng trưởng cấu trúc tiếp theo. Đây là một chỉ báo về vùng giá trị, không phải là xác nhận đáy. Rủi ro phân phối (bán xả) ở mức này là rất nhỏ; rủi ro hiện tại chủ yếu nằm ở mặt thời gian chờ đợi chứ không phải biên độ giảm.

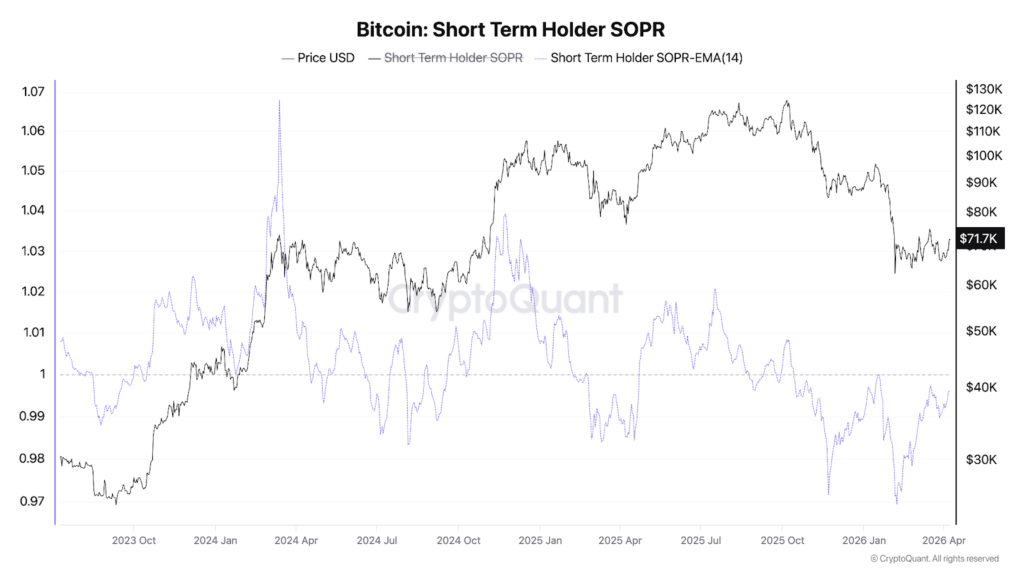

Chỉ số Tỷ suất Lợi nhuận Đầu ra Đã chi tiêu của Nhóm Nắm giữ Ngắn hạn (STH-SOPR) đang ghi nhận dưới 1,0, dao động khoảng 0,97 – 0,99, với giá BTC được xác nhận quanh 71.700 USD tại thời điểm biểu đồ ghi nhận. STH-SOPR dưới 1,0 có nghĩa là những nhà đầu tư ngắn hạn (những người mua Bitcoin trong vòng 155 ngày trước đó) trung bình đang chốt lỗ tại thời điểm giao dịch. Đây là một dấu hiệu bán tháo điển hình: nhóm nhà đầu tư mới tham gia năm 2025 đang cắt vị thế ở các mức hòa vốn hoặc lỗ, chuyển giao nguồn cung cho những nhà nắm giữ kiên định hơn. Trong các lần trước đây, khi STH-SOPR duy trì dưới 1,0 trong khi giá vẫn giữ được trên ngưỡng hỗ trợ cấu trúc (ở đây là mức đáy 64.938 USD), chuỗi diễn biến này thường kết thúc bằng việc tạo một vùng đáy cục bộ và phục hồi. Tín hiệu này phù hợp với một vùng đáy cấu trúc, nhưng vẫn chưa thể khẳng định điều đó.

Về tổng quan, việc MVRV đạt 0,60 và STH-SOPR dưới 1,0 tạo thành những tín hiệu giá trị on-chain đồng thời mạnh nhất kể từ quý 3/2023. Bức tranh on-chain đã thay đổi đáng kể so với dữ liệu ngày 6/4. Kịch bản giảm giá lúc này cần một chất xúc tác vĩ mô đủ mạnh để có thể lấn át được những tín hiệu cấu trúc này.

VĨ MÔ: RỦI RO TẠI HORMUZ ĐƯỢC GIẢI TỎA

Diễn biến vĩ mô quan trọng nhất kể từ báo cáo ngày 6/4 là lệnh ngừng bắn kéo dài hai tuần giữa Trump và Iran được công bố vào tối ngày 7/4/2026. Tổng thống Trump đã đình chỉ các kế hoạch tấn công cơ sở hạ tầng của Iran chưa đầy hai giờ trước hạn chót 8 giờ tối (theo giờ ET) do ông đặt ra, sau khi một đề xuất từ Iran được chấp thuận làm cơ sở khả thi cho các cuộc đàm phán. Điều kiện là: Iran cam kết mở cửa hoàn toàn, ngay lập tức và an toàn eo biển Hormuz.

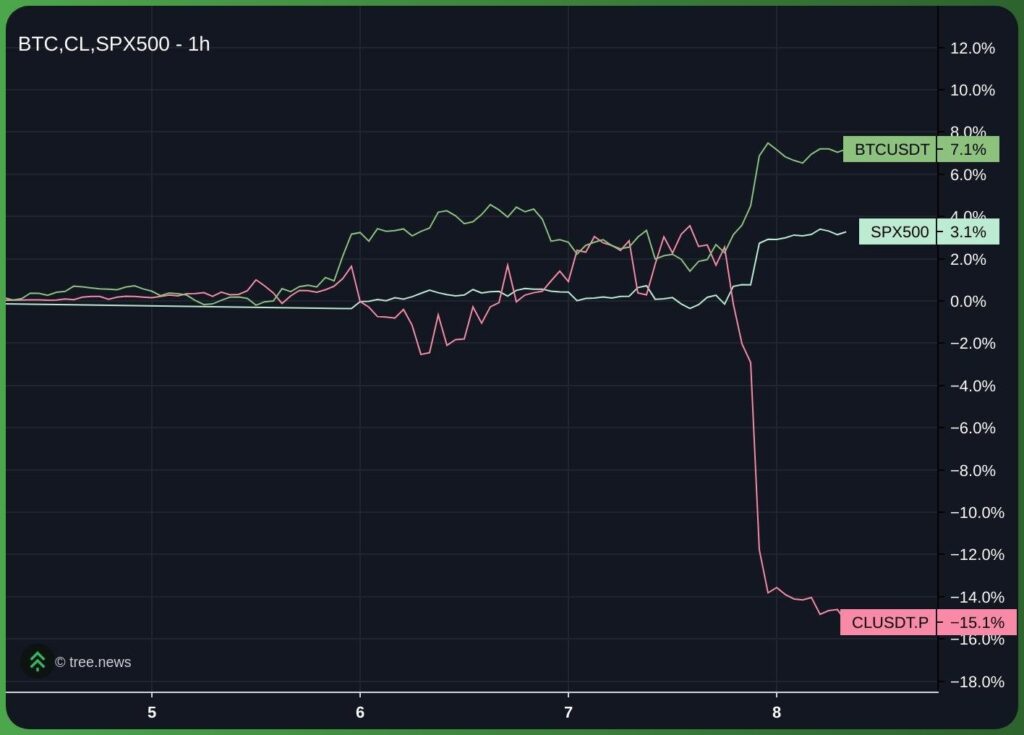

Phản ứng của thị trường diễn ra ngay lập tức và vô cùng mạnh mẽ trên các thị trường hàng hóa. Dầu thô WTI giảm hơn 16% xuống 94,47 USD/thùng; dầu thô Brent giảm 15% xuống 92,21 USD. Eo biển Hormuz đã gần như đóng cửa kể từ cuộc tấn công của Mỹ – Israel vào cơ sở hạ tầng của Iran vào ngày 28/2/2026, đây là sự gián đoạn nguồn cung dầu thô lớn nhất trong lịch sử được ghi nhận, tước đi khoảng 20% nguồn cung dầu toàn cầu khỏi tuyến lưu thông. Thông báo ngừng bắn đã giải tỏa một phần “rủi ro nguồn cung Hormuz” đã được tính vào giá dầu kể từ cuối tháng 2.

Báo cáo ngày 6/4 đã xác định mức trần lạm phát do giá dầu thúc đẩy là rào cản chính đối với khả năng cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed): chi phí năng lượng leo thang kéo dài thời gian trước khi Fed có thể nới lỏng chính sách, giữ cho lợi suất thực ở mức cao và bóp nghẹt định giá của các tài sản đầu cơ. Cú sụt giảm 15–16% của giá dầu thô, nếu được duy trì, sẽ đẩy nhanh đáng kể thời điểm có thể diễn ra đợt cắt giảm lãi suất. Thị trường tương lai nhiều khả năng sẽ định giá lại xác suất cắt giảm thêm lãi suất vào cuối năm 2026, tạo ra động lực cấu trúc thuận lợi cho các tài sản rủi ro không sinh lãi như Bitcoin.

Điểm đặc biệt chú ý: đây là lệnh ngừng bắn hai tuần, không phải là một giải pháp dứt điểm. Lệnh này sẽ hết hiệu lực vào khoảng ngày 21/4. Nếu các cuộc đàm phán thất bại và eo biển bị đóng lại, giá dầu sẽ tăng vọt trở lại, có khả năng vượt mức 113 – 120 USD trước lệnh ngừng bắn do sự đảo chiều của các vị thế giao dịch ngắn hạn, và kỳ vọng định giá lại việc Fed cắt giảm lãi suất sẽ bị xóa bỏ. Điều này tạo ra một sự kiện “có hoặc không” trong khoảng 13 ngày tới. Những người đang nắm giữ các vị thế rủi ro phải hoạt động trong khung thời gian hai tuần này. Biến động giá dầu đã được phản ánh vào giá; thất bại của lệnh ngừng bắn sẽ gây thiệt hại nặng nề hơn nhiều so với cú sốc ban đầu.

Báo cáo chỉ số lạm phát PCE là chất xúc tác vĩ mô được lên lịch tiếp theo. Một con số thấp hơn dự báo sẽ cộng hưởng với tín hiệu giảm phát từ dầu mỏ và đẩy nhanh việc định giá lại chu kỳ cắt giảm lãi suất. Ngược lại, một con số cao hơn dự báo sẽ làm suy yếu động lực có được từ lệnh ngừng bắn.