Issue #206:

BTC Mất Đà Tăng Khi Fed Phát Tín Hiệu Cứng Rắn Hơn

Bitcoin Mất Đà Khi Lạm Phát Kéo Dài

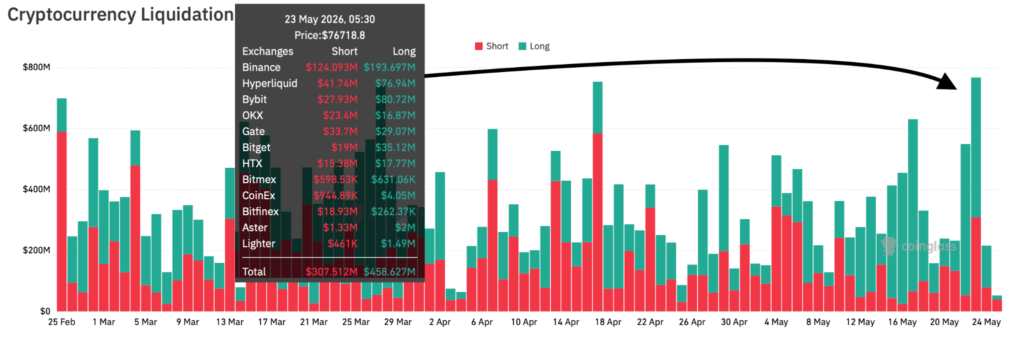

Sự điều chỉnh của Bitcoin đã diễn ra đúng như những lo ngại trước đó về nhu cầu ETF giảm dần và dòng tiền vào STRC thất vọng, với thị trường hiện đang tiêu hóa sự kiện thanh lý lớn nhất trong ba tháng. Đợt giảm đòn bẩy ngày 23 tháng 5 đã xóa sổ $766 triệu trong tổng vị thế, bao gồm $458 triệu lệnh mua, khi bất ổn địa chính trị và lợi suất trái phiếu kỳ hạn 10 năm của Mỹ đạt mức cao nhất trong 16 tháng gây áp lực lên các tài sản rủi ro. BTC giảm gần 10% từ mức đỉnh đầu tháng 5 xuống mức thấp nhất thứ Bảy là $74.027 trước khi lấy lại mức mở cửa tháng, nhưng đà phục hồi cho đến nay đã chững lại gần mức mở cửa tuần. Lãi suất mở đã hoàn toàn xóa bỏ đà tích lũy ba tuần trước đó, trong khi phí tài trợ đã về mức trung lập đến âm nhẹ, cho thấy đòn bẩy đã được giải phóng nhưng đà tăng vẫn còn mong manh.

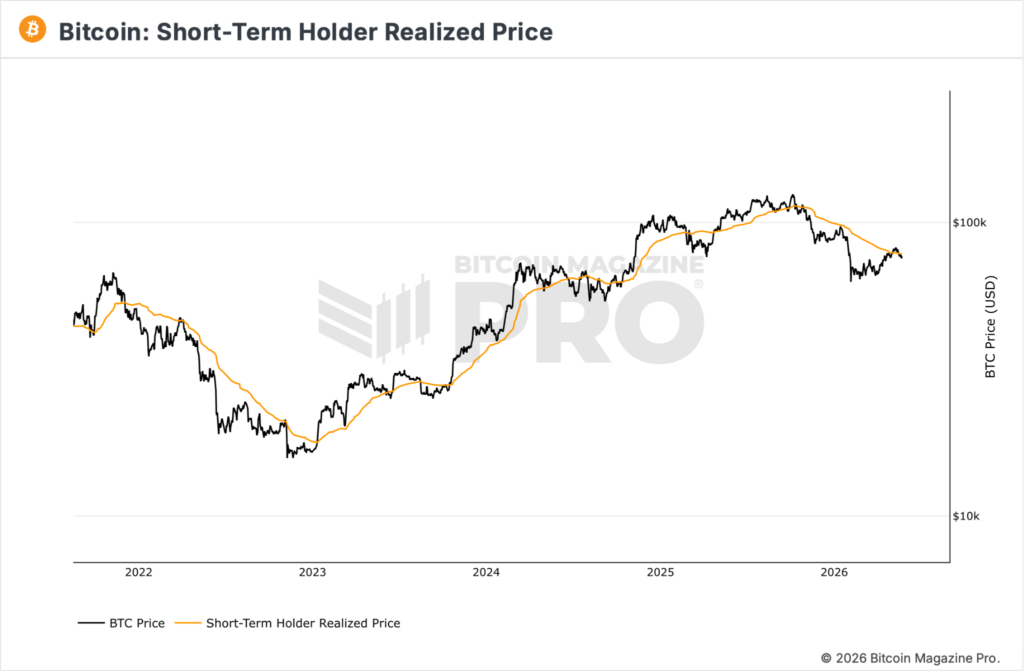

Mối lo ngại chính là những người mua gần đây hiện đang chịu lỗ. BTC đã giao dịch dưới Giá thực tế của Người Nắm Giữ Ngắn Hạn gần $78.600, trong khi cơ sở chi phí của nhóm tích lũy 30 ngày đã mất vai trò hỗ trợ sau khi đóng cửa dưới $76.500. Điều này tạo ra kháng cự hòa vốn mạnh gần $79.000, với cơ sở chi phí của nhóm lớn hơn từ tháng 11 đến tháng 2 khoảng $85.900 vẫn đang đóng vai trò là ngưỡng trần cấu trúc chính. Trong ngắn hạn, vùng trống UTXO từ $72.000 đến $82.000 có khả năng sẽ xác định phạm vi giao dịch mới trừ khi có thêm nhu cầu từ các tổ chức. Dù vậy, bức tranh nguồn cung tổng thể vẫn mang tính tích cực: dự trữ trên các sàn giao dịch đang ở gần mức thấp nhất trong bảy năm và nguồn cung của người nắm giữ dài hạn vẫn ổn định ở mức 14,43 triệu BTC, cho thấy đây là việc chốt lời thụ động thay vì sự rút lui có hệ thống của những người nắm giữ có niềm tin cao.

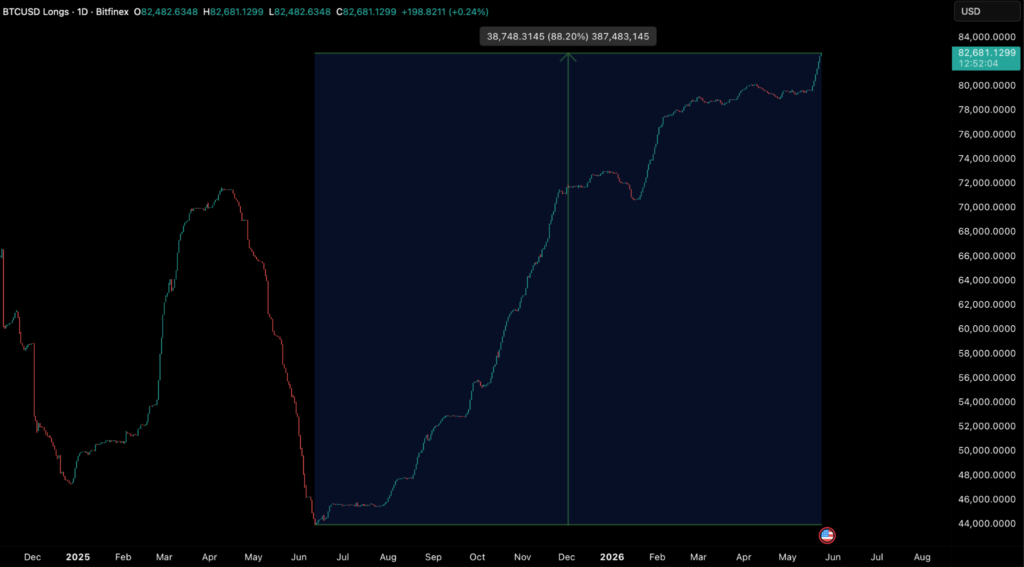

Biểu đồ BTC/USD 4H. (Nguồn: Bitfinex)

Lạm phát dai dẳng trong các lĩnh vực nhà ở, năng lượng và dịch vụ tiếp tục làm phức tạp triển vọng chính sách của Cục Dự trữ Liên bang, làm giảm khả năng cắt giảm lãi suất trong ngắn hạn tại Mỹ. Các chỉ số lạm phát vẫn ở mức cao khi tình trạng thiếu hụt nhà ở, lãi suất thế chấp tăng và chi phí khu vực dịch vụ cao hơn tiếp tục đổ vào áp lực giá cả. Lợi suất trái phiếu kho bạc và giá năng lượng cũng duy trì ở mức cao, củng cố lo ngại rằng lạm phát có thể ở trên mục tiêu của Fed lâu hơn so với kỳ vọng trước đó của thị trường.

Đồng thời, tâm lý người tiêu dùng Mỹ đã giảm xuống mức thấp kỷ lục khi các hộ gia đình vật lộn với sức mua suy giảm và chi phí sinh hoạt cao hơn. Dự đoán lạm phát dài hạn cũng tăng mạnh, tạo ra thách thức bổ sung cho Fed khi cơ quan này cố gắng ngăn những dự đoán đó trở thành sự thật. Mặc dù thị trường việc làm vẫn tương đối ổn định, với số đơn xin trợ cấp thất nghiệp thấp và tăng trưởng bảng lương tiếp tục, tiền lương thực tế đã chuyển sang âm khi lạm phát vượt qua mức tăng lương, khiến người tiêu dùng ngày càng chịu áp lực hơn bất chấp tình trạng việc làm vẫn vững chắc.

Trong lĩnh vực tiền điện tử, Truth Social đã rút lại các đơn xin cấp phép ETF giữa bối cảnh cạnh tranh ngày càng gay gắt và phí giao dịch giảm mạnh trên thị trường ETF bitcoin giao ngay tại Mỹ vốn đã ngày càng bão hòa. Các nhà phân tích xem động thái này là sự phản ánh của kinh tế học suy yếu đối với những đơn vị tham gia nhỏ hơn đang cố cạnh tranh với các tên tuổi thống lĩnh như BlackRock và Fidelity Investments, đặc biệt khi các ETF bitcoin giao ngay ngày càng trở thành sản phẩm hàng hóa phổ thông được định hướng bởi quy mô, thanh khoản và sức mạnh định giá.

Ngoài ra, Bộ Thương mại Hoa Kỳ đã cam kết hơn $2 tỷ Mỹ theo Đạo luật CHIPS để hỗ trợ các công ty điện toán lượng tử, đánh dấu sự can thiệp lớn nhất của chính phủ liên bang vào phần cứng lượng tử cho đến nay.

Sáng kiến này mang lại những hệ quả lâu dài đối với an ninh blockchain, vì các máy tính lượng tử đủ tiên tiến cuối cùng có thể đe dọa nền tảng mật mã hỗ trợ Bitcoin và Ethereum, làm tăng tính cấp thiết của việc phát triển mật mã hậu lượng tử trong toàn ngành công nghiệp tài sản kỹ thuật số.

Tín Hiệu Thị Trường

Bitcoin Chững Lại Tại Ngưỡng Kháng Cự

Bitcoin trải qua biến động đáng kể vào cuối tuần, với sự kiện thanh lý lớn nhất trong ba tháng vào thứ Bảy ngày 23 tháng 5, khi quá trình giảm đòn bẩy đáng kể xảy ra. Tổng thanh lý đạt $766 triệu, trong đó phần lệnh mua chiếm $458 triệu, đợt “xóa sổ lệnh mua” lớn nhất được ghi nhận kể từ ngày 6 tháng 2, khi làn sóng bán tháo của những người nắm giữ ngắn hạn và sự sụt giảm lãi suất mở khiến thị trường lao xuống $74.027. Thị trường sau đó phục hồi mạnh mẽ được kích hoạt bởi tin tức tích cực về khả năng gia hạn lệnh ngừng bắn ở Iran và việc mở cửa trở lại eo biển Hormuz, với giá hiện đang cố gắng vượt qua một cách thuyết phục mức mở cửa tuần trước ở $77.400. Với sự sụt giảm đáng kể trong lãi suất mở, băng thị trường giao ngay hiện đang chiếm ưu thế hơn hợp đồng vĩnh cửu và sự phục hồi vượt trên các mức này sẽ báo hiệu nhu cầu mạnh mẽ từ những người mua giao ngay.

Hình 1: Tổng Thanh Lý Được Tổng Hợp Trên Các Sàn Giao Dịch Và Các Cặp Giao Dịch. (Nguồn: Coinglass)

Chúng tôi đã đề cập trong các số trước của Bitfinex Alpha rằng dòng tiền vào STRC, cổ phiếu ưu đãi vĩnh cửu lãi suất biến đổi do Strategy phát hành gần đây ở mức thất vọng, kết hợp với nhu cầu mua ETF Bitcoin đang suy giảm, có thể dẫn đến sự điều chỉnh giá. Thật vậy, ngày ghi nhận cổ tức STRC ngày 15 tháng 5 trùng khớp với đỉnh cục bộ $82,010 được đạt vào ngày 14 tháng 5 và giá vẫn giảm hơn 5% kể từ đó. Chúng tôi đã đặt Mức Mở Cửa Tháng 5 ở $76,318 làm mục tiêu giảm giá, và hiện đang tìm kiếm sự vượt qua thuyết phục mức Mở Cửa Tuần trước ở $77,400 để xác nhận một đợt tăng giá.

Hình 2: Biểu Đồ BTC/USD Khung Thời Gian 4 Giờ. (Nguồn: Bitfinex)

Điểm dữ liệu quan trọng nhất tuần trước xuất hiện từ sự gia tăng quy mô của các lệnh mua ký quỹ trên Bitfinex. Chỉ số này đã tăng lên 82,681 BTC vào tuần trước, mức cao nhất kể từ tháng 11 năm 2023 và tăng 88% so với mức thấp nhất hồi tháng 7 năm 2025. Sự gia tăng này tiếp tục diễn ra trong suốt đợt giảm giá gần đây và vẫn duy trì trong suốt đợt biến động cuối tuần.

Sự mở rộng nhanh chóng trong các lệnh mua ký quỹ trên Bitfinex đã bổ sung khoảng $6,2 tỷ vào vị thế mua trong đợt giảm gần 10% từ đỉnh đến đáy, trùng khớp với ba phiên đóng cửa hàng ngày âm liên tiếp từ thứ Tư đến thứ Sáu, ngày 20 đến 23 tháng 5. Sự gia tăng trong sổ lệnh mua ký quỹ phù hợp với hành vi được quan sát trong các đợt giảm giá thị trường gấu trước đây, mặc dù tốc độ và quy mô của đợt tích lũy này đáng chú ý.

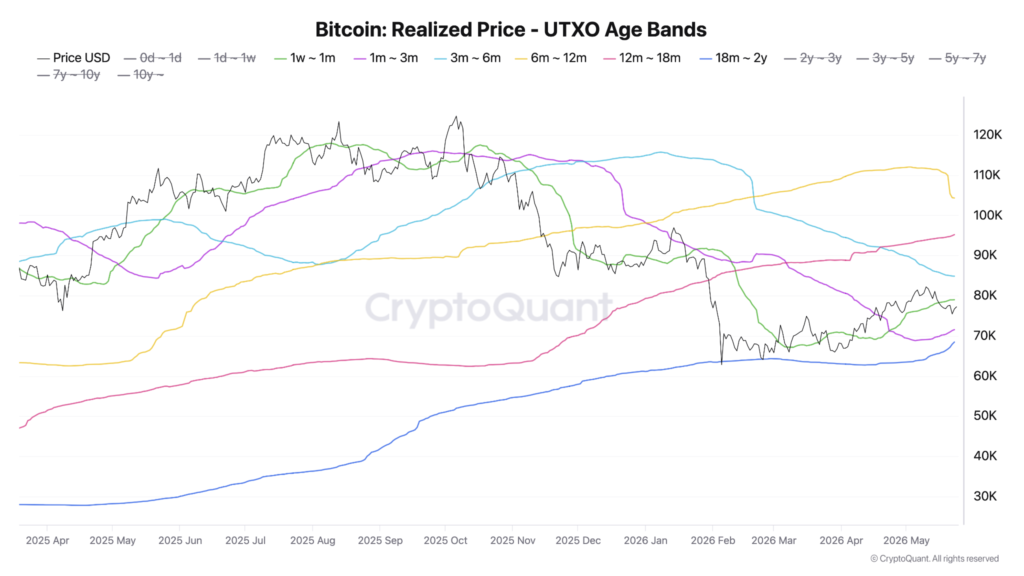

Cơ sở chi phí của nhóm tích lũy 30 ngày, đại diện cho mức vào trung bình có trọng số của những người tham gia thị trường từ giai đoạn phục hồi cuối tháng 4 đến tháng 5, đã không giữ được vai trò hỗ trợ sau khi đóng cửa hàng ngày dưới $76.500 vào thứ Sáu ngày 22 tháng 5. Sự phá vỡ này có ý nghĩa kỹ thuật quan trọng. Trong khi các động thái trong ngày xuống dưới mức này đã bị đẩy lùi trước đó trong tháng, phiên đóng cửa thứ Sáu đó đánh dấu sự thất bại cấu trúc đầu tiên của nhóm hành vi cụ thể này.

Hình 4: Giá Thực Hiện Bitcoin Theo Độ Tuổi Với Các Dải UTXO. (Nguồn: CryptoQuant)

Trong khuôn khổ Giá Thực Tế Theo Tuổi, các quỹ tích lũy gần đây đang ở trạng thái “dưới giá trị thị trường” thường báo hiệu một sự thử thách đối với xu hướng thị trường ổn định, mặc dù với giá hiện tại đã vượt qua các mức này, chỉ khi giá giảm trở lại thì sự phá vỡ này mới trở nên đáng kể.

Giá giao ngay cũng duy trì ở mức thấp hơn Giá Thực Tế của Người Nắm Giữ Ngắn Hạn (STHRP) khoảng $78.600 trong suốt tuần, cho thấy toàn bộ nhóm người nắm giữ 155 ngày đang thua lỗ. Việc thiếu lực mua mạnh từ các tổ chức có thể dẫn đến nhu cầu giảm sút, tạo hiệu ứng domino lan rộng đến những người mua đang thua lỗ trong tất cả các nhóm.

Hình 5: Giá Thực Hiện của Người Nắm Giữ Ngắn Hạn Bitcoin.

(Nguồn: Bitcoin Magazine Pro)

Điều này tạo ra một lớp kháng cự mạnh mẽ ở phía trên, vì các đợt tăng giá hướng tới ngưỡng $79.000 có khả năng gặp phải sự phân phối đáng kể do điểm hòa vốn. Vượt qua mức trần trước mắt này, giá vốn của nhóm từ tháng 11 đến tháng 2 ở mức $85.900 vẫn là rào cản cấu trúc cuối cùng, cho thấy rằng trong khi mức sàn đã mềm đi, mức trần vĩ mô vẫn cứng nhắc.

Việc điều hướng giữa các mức giá này cho thấy một khoảng trống UTXO rõ rệt trải dài từ $72.000 đến $82.000, có khả năng trở thành phạm vi giao dịch mới của chúng ta. Đây là phạm vi có khối lượng giao dịch thưa thớt và thanh khoản lịch sử hạn chế. Ngưỡng dưới cũng trùng với mức đỉnh của phạm vi trước đó trong quý 1 năm 2026 và giá hiện đang giao dịch ở giữa phạm vi dự kiến của chúng ta.

Thực tế thị trường hiện nay là, nếu không có chất xúc tác cầu mới, con đường ít kháng cự nhất nghiêng về việc giá bị giới hạn trong phạm vi này.

Mặc dù có những trở ngại về mặt chiến thuật, các chỉ số về phía cung vẫn tích cực. Dự trữ của các sàn giao dịch tiếp tục dao động gần mức thấp nhất trong bảy năm là 2,21 triệu BTC, trong khi nguồn cung của người nắm giữ dài hạn vẫn ổn định ở mức 14,43 triệu BTC. Cả hai bộ dữ liệu đều không cho thấy dấu ấn phân phối mạnh mẽ điển hình của một sự thay đổi chế độ giảm giá kéo dài. Hiện tại, hoạt động thị trường có vẻ đặc trưng bởi việc chốt lời thụ động từ các nhóm nhà đầu tư ngắn hạn hơn là việc phân phối mạnh mẽ hoặc bắt buộc từ các nhà đầu tư có niềm tin cao và nắm giữ dài hạn, giữ cho triển vọng cấu trúc dài hạn được ổn định.

Tổng Quan Tình Hình Vĩ Mô

Lạm Phát Dai Dẳng Và Các Hạn Chế Nhà Ở Làm Phức Tạp Triển Vọng Chính Sách Của Cục Dự Trữ Liên Bang

Áp lực lạm phát dai dẳng trong các lĩnh vực nhà ở, năng lượng và dịch vụ đang làm giảm khả năng cắt giảm lãi suất trong ngắn hạn tại Mỹ. Lãi suất thế chấp tăng, giá năng lượng cao và sự gia tăng trên diện rộng trong các danh mục lạm phát cứng đầu cho thấy Cục Dự trữ Liên bang có thể cần duy trì chính sách tiền tệ thắt chặt lâu hơn so với kỳ vọng ban đầu của thị trường.

Lạm Phát Cứng và Linh Hoạt Phân Kỳ

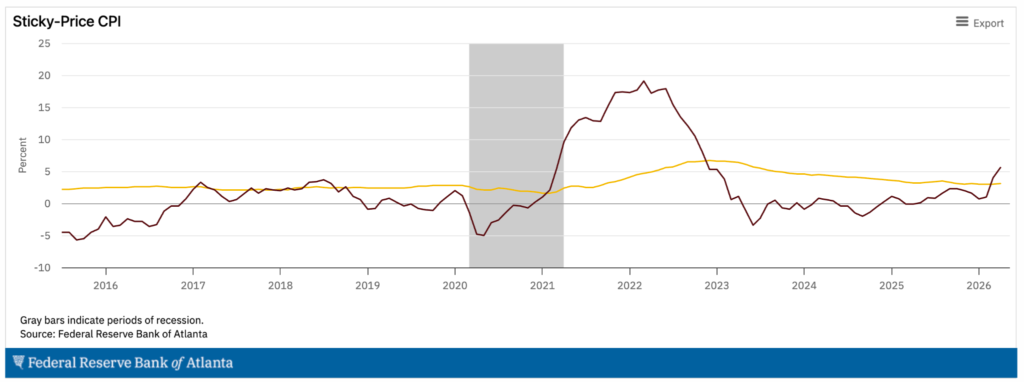

Dữ liệu lạm phát gần đây và định giá thị trường cũng cho thấy các nhà đầu tư đang bắt đầu điều chỉnh kỳ vọng về lạm phát dài hạn cao hơn và lợi nhuận thực giảm. Ngân hàng Dự trữ Liên bang Atlanta báo cáo rằng lạm phát tiêu dùng theo giá cố định tăng ở tốc độ hàng năm 4,6% trong tháng 4, trong khi lạm phát theo giá linh hoạt tăng mạnh lên 19,3% trên cơ sở hàng năm ba tháng. Lạm phát khu vực dịch vụ tăng 3,4% so với cùng kỳ năm ngoái, phản ánh áp lực định giá dai dẳng trong các lĩnh vực nhà ở, vận tải, chăm sóc sức khỏe và các dịch vụ theo đăng ký.

Hình 6: Lạm Phát Tiêu Dùng Theo Giá Cứng So Với Giá Linh Hoạt, Tốc Độ Hàng Năm. (Nguồn: Ngân Hàng Dự Trữ Liên Bang Atlanta)

Nguồn Cung Nhà Ở Củng Cố Mức Sàn Lạm Phát

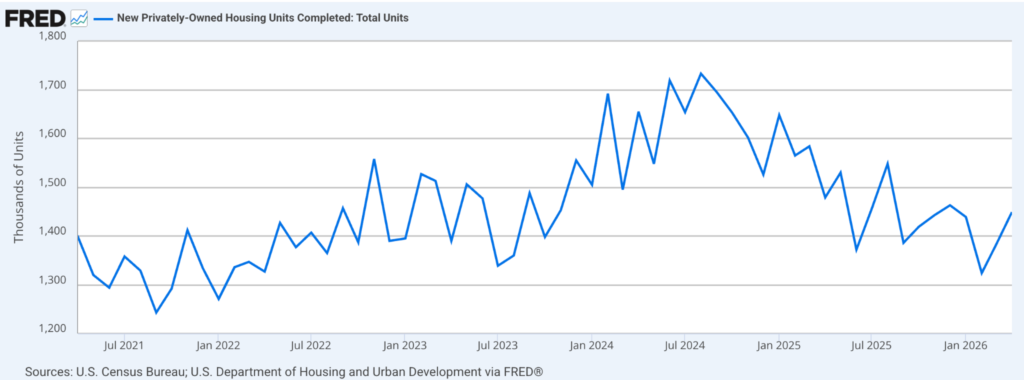

Thị trường nhà ở Mỹ vẫn là một trong những yếu tố đóng góp rõ ràng nhất vào lạm phát dai dẳng. Những kỳ vọng trước đó rằng lãi suất thấp hơn sẽ hỗ trợ sự phục hồi trong xây dựng nhà ở đã suy yếu khi lãi suất thế chấp cố định 30 năm vượt trên 6,5% cùng với lợi suất trái phiếu kho bạc tăng. Số lượng nhà hoàn thành giảm xuống tốc độ hàng năm 1,37 triệu căn trong tháng 3, giảm từ 1,6 triệu căn một năm trước đó và thấp hơn mức đỉnh tháng 4 năm 2022 là 1,82 triệu căn.

Hình 7: Số Lượng Nhà Hoàn Thành Tại Mỹ.

(Nguồn: Cục Điều Tra Dân Số Mỹ, Fred)

Sự chậm lại trong nguồn cung nhà ở mới tiếp tục diễn ra bất chấp các ước tính cho thấy thị trường Mỹ vẫn thiếu khoảng bốn triệu căn nhà so với nhu cầu khi tính đến các thay đổi nhân khẩu học. Chi phí vật liệu và vận chuyển tăng cũng đang làm giảm niềm tin của các nhà xây dựng và hạn chế sự hào hứng đối với các dự án mới. Sự kết hợp đó đang hạn chế nguồn cung nhà ở và hỗ trợ giá thuê và giá nhà ở mức cao hơn.

Nhà ở có tỷ trọng đáng kể trong các tính toán lạm phát vì chi phí nơi ở chiếm khoảng 35% Chỉ số Giá Tiêu Dùng (CPI). Khi tình trạng thiếu hụt kéo dài, giá thuê và chi phí thế chấp cao tiếp tục đổ vào các thước đo lạm phát rộng hơn. Chi phí vay cao hơn cho các nhà phát triển cũng làm nản lòng việc xây dựng, củng cố thêm tình trạng thắt chặt nguồn cung.

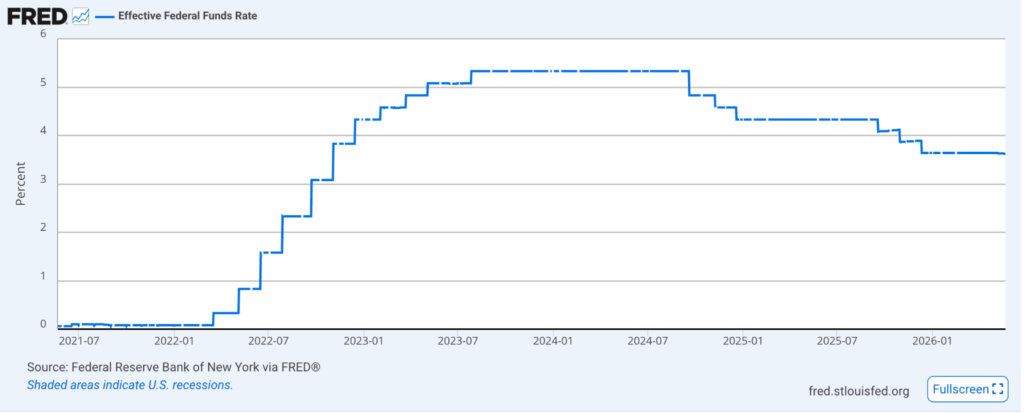

Hình 8: Lãi Suất Quỹ Liên Bang Thực Tế.

(Nguồn: Cục Dự Trữ Liên Bang New York, Fred)

Thị Trường Năng Lượng Và Trái Phiếu Tạo Thêm Áp Lực

Thị trường năng lượng và trái phiếu càng làm tăng thêm áp lực. Dầu thô Brent tiếp tục giao dịch trên $100 mỗi thùng sau cú sốc nguồn cung do Iran gây ra đầu năm nay, trong khi lãi suất trái phiếu kho bạc kỳ hạn 2 năm đang duy trì trên 4,1% so với lãi suất quỹ liên bang thực tế gần 3,65%.

Định giá thị trường không còn nhất quán với lộ trình cắt giảm lãi suất mà sự đồng thuận đã giả định vào đầu năm 2026, và những điều kiện này làm tăng thêm rủi ro lạm phát vốn đã được nhúng vào trong lĩnh vực nhà ở và dịch vụ.

Ràng Buộc Chính Sách

Sự thay đổi này đặt ra thách thức cho các nhà hoạch định chính sách. Mặc dù thị trường trước đây đã kỳ vọng lãi suất thấp hơn, lạm phát dai dẳng trong các lĩnh vực dịch vụ và nhạy cảm với năng lượng đang làm phức tạp khả năng nới lỏng của Fed. Lạm phát trở nên đặc biệt khó quản lý khi giá cả tăng lan sang các danh mục cứng đầu như nhà ở, chăm sóc sức khỏe và tiền lương, bởi vì những mức giá đó có xu hướng điều chỉnh giảm chậm ngay cả khi nhu cầu yếu đi.

Lạm phát duy trì cũng có thể làm thay đổi kỳ vọng lạm phát. Khi các hộ gia đình và doanh nghiệp kỳ vọng giá cả vẫn ở mức cao, người lao động đòi lương cao hơn trong khi các công ty tiếp tục tăng giá để bảo vệ biên lợi nhuận. Điều này tạo ra một vòng tự củng cố có thể kéo dài các điều kiện lạm phát và làm suy yếu niềm tin vào khả năng khôi phục sự ổn định giá cả của ngân hàng trung ương.

Các nhà đầu tư trái phiếu đặc biệt nhạy cảm với môi trường này vì lạm phát làm xói mòn lợi nhuận thực tế, tức là lợi nhuận sau khi điều chỉnh theo giá cả tăng. Khi kỳ vọng lạm phát tăng, các nhà đầu tư có xu hướng đòi lợi suất cao hơn để bù đắp cho sự mất mát sức mua đó. Động lực này có thể đẩy chi phí vay tăng trên các thị trường tín dụng, cổ phiếu và định giá ngoại hối.

Sự dai dẳng của cả các thước đo lạm phát linh hoạt và cứng đầu trên mục tiêu 2% của Fed cho thấy áp lực lạm phát vẫn còn ăn sâu trong nền kinh tế Mỹ. Các nhà hoạch định chính sách hiện phải đánh giá liệu các cú sốc hiện tại là sự gián đoạn nguồn cung tạm thời hay tín hiệu của một chế độ lạm phát kéo dài hơn có thể đòi hỏi phải thắt chặt thêm.

Tâm Lý Người Tiêu Dùng Sụp Đổ Xuống Mức Thấp Kỷ Lục Khi Các Hộ Gia Đình Chuẩn Bị Cho Lạm Phát Cao Kéo Dài

Tâm lý người tiêu dùng Mỹ giảm xuống mức yếu nhất từ trước đến nay được ghi nhận trong tháng 5, ngay cả khi thị trường lao động tiếp tục cho thấy sự phục hồi. Sự tương phản này chỉ ra một khu vực hộ gia đình đang chịu áp lực giá cả gay gắt bất chấp tình trạng việc làm ổn định, làm phức tạp thêm bài toán lạm phát của Fed trước thềm cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) tháng 6.

Tâm Lý Chạm Mức Thấp Lịch Sử

Chỉ số Tâm lý Người tiêu dùng tháng 5 cuối cùng của Đại học Michigan đạt 44,8, được điều chỉnh giảm từ mức đọc sơ bộ 48,2 và đánh dấu tháng giảm liên tiếp thứ ba. Đây là mức đọc thấp nhất trong lịch sử khảo sát. Các hộ gia đình có thu nhập thấp hơn ghi nhận mức sụt giảm mạnh nhất, phản ánh tác động không cân xứng của chi phí xăng dầu và hàng thiết yếu cao hơn đối với những người ít có khả năng hấp thụ chúng nhất. Trong khảo sát, 57% số người được hỏi trích dẫn giá cả cao là yếu tố chính làm xói mòn tài chính cá nhân của họ, trong khi khoảng một phần ba tự nguyện đề cập đến giá xăng như một mối lo ngại cụ thể.

Hình 9: Chỉ Số Tâm Lý Người Tiêu Dùng của Đại Học Michigan.

(Nguồn: Khảo Sát Người Tiêu Dùng của Đại Học Michigan)

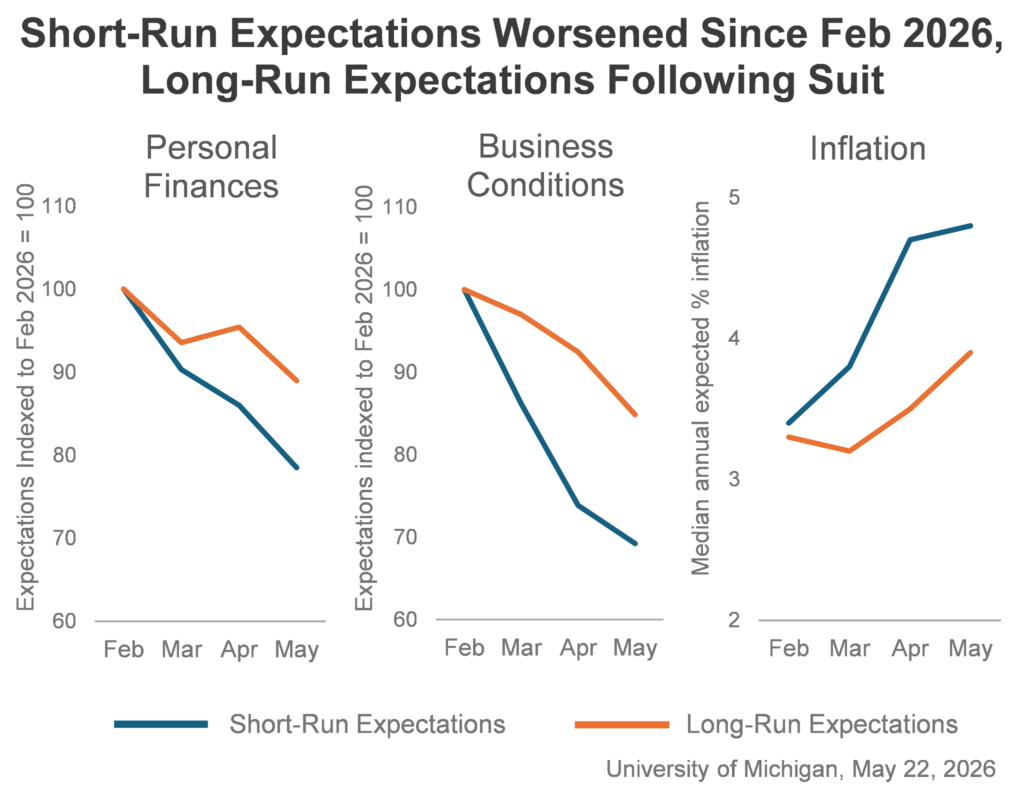

Hình 10: Kỳ Vọng Kinh Tế Ngắn Hạn Và Dài Hạn

(Tháng 2 – Tháng 5 Năm 2026)

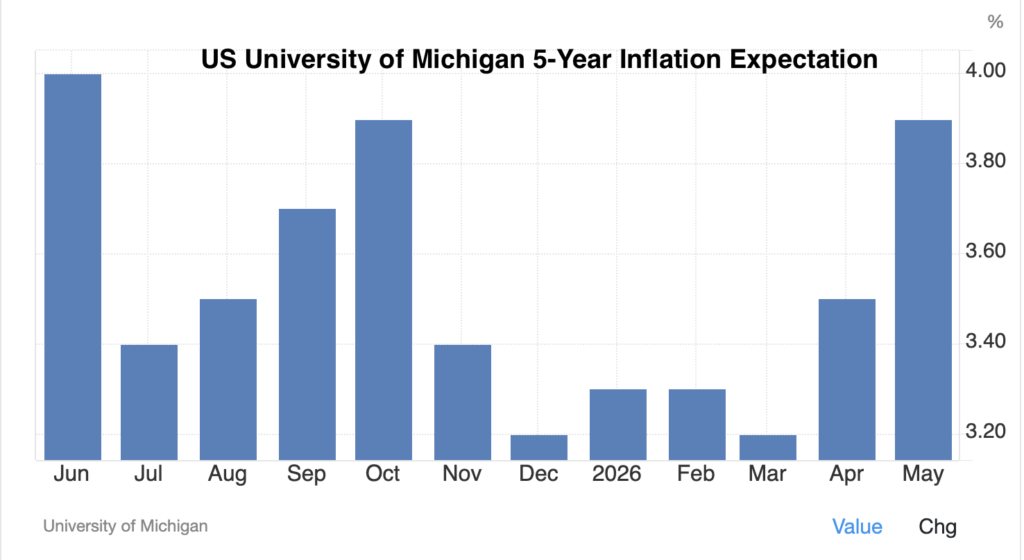

Kỳ Vọng Lạm Phát Neo Lại Ở Mức Cao Hơn

Quan trọng hơn đối với chính sách tiền tệ là sự biến động trong kỳ vọng lạm phát. Kỳ vọng lạm phát một năm tới tăng nhẹ lên 4,8% từ 4,7% tháng trước, trong khi kỳ vọng năm năm tăng lên 3,9% từ 3,5%. Mức đọc năm năm là điểm dữ liệu quan trọng nhất vì kỳ vọng dài hạn là biến số mà Fed đã nhất quán tuyên bố sẽ bảo vệ bằng mọi giá. Một sự biến động ở quy mô đó trong một tháng duy nhất cho thấy các hộ gia đình không còn giả định rằng lạm phát sẽ tự trở về mục tiêu 2% nữa.

Hình 11: Kỳ Vọng Lạm Phát Năm Năm của Đại Học Michigan. (Nguồn: FRED)

Kênh kỳ vọng quan trọng vì nó định hình các yêu cầu tiền lương, quyết định định giá của các doanh nghiệp và hành vi tiết kiệm của các hộ gia đình. Một khi kỳ vọng neo lại ở mức cân bằng cao hơn, chi phí để đưa lạm phát thực tế trở về mục tiêu sẽ tăng lên đáng kể. Chủ tịch Jerome Powell đã bảo vệ sự neo đậu này qua hai chu kỳ chính sách trước đó, nhưng mức đọc tháng 5 cho thấy sự bảo vệ đó hiện đang bị thử thách dưới nhiệm kỳ chủ tịch của Kevin Warsh sắp tới.

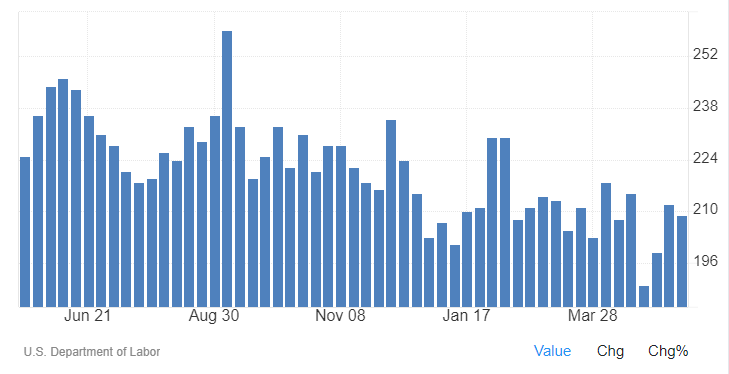

Thị Trường Lao Động Chưa Hạ Nhiệt

Trong khi đó, thị trường lao động vẫn chưa mang lại sự hạ nhiệt giảm lạm phát để bù đắp cho những động lực này. Số đơn xin trợ cấp thất nghiệp lần đầu giảm xuống 209.000 trong tuần kết thúc ngày 16 tháng 5, trong phạm vi từ 190.000 đến 220.000 đã duy trì trong phần lớn năm 2026. Số đơn tiếp tục ổn định ở mức 1,782 triệu trong tuần kết thúc ngày 9 tháng 5. Theo tiêu chuẩn lịch sử, bất kỳ mức đọc nào dưới 250.000 trong các đơn xin lần đầu đều nhất quán với một thị trường lao động thắt chặt.

Hình 12: Kỳ Vọng Lạm Phát Năm Năm của Đại Học Michigan. (Nguồn: FRED)

Tuyển dụng đã chậm lại, nhưng số lượng sa thải chưa tăng. Bảng lương phi nông nghiệp tháng 4 bổ sung 115.000 việc làm và tỷ lệ thất nghiệp duy trì ở mức 4,3%, lần tăng lương bảng lương hàng tháng liên tiếp đầu tiên trong gần một năm. Môi trường hiện tại có thể được mô tả là trạng thái cân bằng “tuyển dụng ít, sa thải ít”, trong đó các doanh nghiệp không muốn cả thêm nhân viên lẫn giải phóng những người lao động hiện có trước sự không chắc chắn liên tục về nhu cầu người tiêu dùng và chi phí đầu vào.

Sự kết hợp này khá bất thường: một thị trường lao động đủ ổn định để hỗ trợ tiêu dùng liên tục, đặt cạnh một khu vực hộ gia đình đang báo cáo tình trạng khó khăn gay gắt về chi phí sinh hoạt. Động lực trực tiếp là sự nén ép tiền lương thực tế. Với CPI tổng thể ở mức 3,8% so với cùng kỳ năm ngoái và tăng trưởng tiền lương danh nghĩa chạy gần 3,5%, thu nhập bình quân theo giờ thực tế đã chuyển sang âm. Khoảng cách đó nhất quán với dữ liệu đề cập giá cả tự phát trong khảo sát Đại học Michigan và giải thích tại sao tâm lý có thể sụp đổ trong khi việc làm vẫn duy trì ổn định.

Đối với Cục Dự trữ Liên bang, điều này mang lại những hạn chế. Việc giảm chi tiêu tiêu dùng do tâm lý thị trường thường là một lực lượng giảm phát mà ngân hàng trung ương có thể hoan nghênh. Nhưng vì cú sốc tâm lý này trùng hợp với việc điều chỉnh tăng đáng kể kỳ vọng lạm phát, Fed không thể dựa vào sự suy giảm nhu cầu mà không trước tiên điều chỉnh lại những kỳ vọng đó. Cho đến khi kỳ vọng lạm phát 5 năm quay trở lại mức 3% hoặc thấp hơn, việc nới lỏng chính sách tiền tệ vẫn khó có thể biện minh được.

Các số liệu dữ liệu tiếp theo rất quan trọng. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) tháng 4 vào ngày 28 tháng 5 sẽ cung cấp thước đo lạm phát dịch vụ ưa thích của Fed, và dữ liệu việc làm tháng 5 tiếp theo vào ngày 5 tháng 6. Nếu PCE xác nhận sự tăng tốc trở lại của CPI và bảng lương duy trì gần mức hiện tại, cuộc họp FOMC tháng 6 trở thành một sự kiện trực tiếp để hoặc loại bỏ hoàn toàn xu hướng nới lỏng hoặc báo hiệu sẵn sàng tiếp tục thắt chặt trong nửa cuối năm. Đối với các hộ gia đình, rủi ro cụ thể nhất là tiền lương thực tế duy trì âm trong suốt quý ba, làm xói mòn cơ sở tiêu dùng vốn cho đến nay đã giữ thị trường lao động trong trạng thái cân bằng tuyển dụng ít, sa thải ít.

Tin Nổi Bật Thị Trường Crypto

Truth Social Từ Bỏ Nỗ Lực ETF Bitcoin Khi Cạnh Tranh Và Áp Lực Giảm Phí Ngày Càng Gay Gắt

Công ty Truth Social thuộc tập đoàn Trump Media & Technology Group đã chính thức rút lại đơn đăng ký cho nhiều quỹ giao dịch chứng khoán tiền điện tử, bao gồm cả Quỹ giao dịch chứng khoán Bitcoin Truth Social (ETF), Quỹ ETF Bitcoin & Ethereum Truth Social và Quỹ ETF Crypto Blue Chip, theo hồ sơ nộp cho Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Các hồ sơ này, ban đầu được đệ trình vào năm 2025 thông qua nhà tài trợ và cố vấn Yorkville America, đã được tự nguyện rút lại trước khi nhận được sự chấp thuận của cơ quan quản lý, với lý do công ty cho biết họ không còn ý định theo đuổi các đợt chào bán này “vào thời điểm này”.

Yorkville cho rằng quyết định này là một sự chuyển dịch chiến lược khỏi cấu trúc của Đạo luật Chứng khoán năm 1933 sang các sản phẩm được điều chỉnh theo Đạo luật Công ty Đầu tư năm 1940, lập luận rằng khuôn khổ sau này mang lại sự linh hoạt hơn cho các chiến lược đầu tư khác biệt, bảo vệ nhà đầu tư mạnh mẽ hơn và khả năng phân phối rộng hơn. Các nhà phân tích ETF và các nhà quan sát thị trường nhìn nhận việc rút lui này như một phản ánh về sự suy giảm kinh tế trong thị trường ETF Bitcoin giao ngay ngày càng bão hòa, hơn là một sự tái cấu trúc quy định thực sự.

Việc rút lui diễn ra trong bối cảnh cạnh tranh phí ngày càng gay gắt giữa các nhà quản lý tài sản lớn. Quỹ MSBT mới ra mắt của Morgan Stanley đã gia nhập thị trường với mức phí cực thấp 0,14%, tạo thêm áp lực lên các nhà đầu tư nhỏ hơn đang cố gắng cạnh tranh với các ông lớn thống trị thị trường như BlackRock và Fidelity Investments. Các quỹ ETF Bitcoin giao ngay thực chất đã trở thành sản phẩm hàng hóa thông thường, nơi quy mô, tính thanh khoản, phân phối và khả năng định giá quan trọng hơn thương hiệu.

Động thái này cũng phản ánh sự hạ nhiệt rộng rãi hơn trên toàn bộ lĩnh vực ETF tiền điện tử của Mỹ trong năm 2026. Sau dòng vốn đổ vào đáng kể sau khi các quỹ ETF Bitcoin giao ngay được phê duyệt lần đầu vào đầu năm 2024, dòng vốn mới đã chậm lại đáng kể trong năm nay, trong khi một số quỹ ghi nhận dòng vốn chảy ra liên tục do nhu cầu từ các tổ chức giảm và đà suy giảm của thị trường. Danh mục ETF hiện có của Truth Social được cho là chỉ thu hút được lượng tài sản quản lý khiêm tốn, càng làm suy yếu thêm lý do để ra mắt một sản phẩm Bitcoin giao ngay giai đoạn cuối khác vào một thị trường vốn đã quá đông đúc.

Bộ Thương Mại Mỹ Cam Kết $2 Tỷ Ưu Đãi Từ Đạo Luật CHIPS Cho Chín Công Ty Điện Toán Lượng Tử

Bộ Thương mại Mỹ thông báo vào ngày 21 tháng 5 năm 2026 rằng họ đã ký thư thỏa thuận với chín công ty cho $2,013 tỷ ưu đãi từ Đạo luật CHIPS và Khoa học để thúc đẩy năng lực trong nước về điện toán lượng tử, với nguồn tài trợ được quản lý thông qua Viện Tiêu chuẩn và Công nghệ Quốc gia. Danh mục chia thành hai giải thưởng xưởng đúc lượng tử trong nước và bảy nhà phát triển hệ thống điện toán lượng tử. IBM là người nhận chính với $1 tỷ để thành lập một công ty con xưởng đúc wafer mới, tiếp theo là GlobalFoundries với $375 triệu, trong khi Atom Computing, D-Wave, Infleqtion, PsiQuantum và Quantinuum mỗi công ty nhận $100 triệu và Diraq nhận tới $38 triệu. Là điều kiện của mỗi giải thưởng, NIST sẽ nắm giữ cổ phần thiểu số, không kiểm soát trong mỗi công ty nhận.

Cơ chế hoạt động phân biệt sáng kiến này với các tài trợ lượng tử liên bang trước đây. Bộ Thương mại đang sử dụng thẩm quyền Đạo luật CHIPS, ban đầu được lập pháp để hỗ trợ năng lực bán dẫn, để tạo nền tảng phần cứng có chủ quyền cho các hệ thống lượng tử chịu lỗi, với các giải thưởng xưởng đúc nhắm rõ ràng vào sản xuất trong nước trên các kiến trúc siêu dẫn, ion bẫy, photonic, topo và silicon-spin. Cấu trúc cổ phần vốn là một yếu tố bất thường. Chính sách công nghiệp liên bang theo truyền thống hoạt động thông qua các khoản trợ cấp và hợp đồng thay vì các vị thế cổ phần thiểu số, và động thái này đưa tư thế quỹ tài sản có chủ quyền vào chính sách công nghệ Mỹ. Quỹ được giải ngân theo từng đợt dựa trên các mốc năng lực thay vì là các khoản trợ cấp trả trước, và các thỏa thuận vẫn là thư ý định không ràng buộc chờ hoàn thiện.

Thông báo này có hàm ý trực tiếp đối với nền tảng mật mã học của các hệ thống blockchain công khai. Bitcoin và Ethereum đều dựa vào các sơ đồ chữ ký số đường cong elliptic (ECDSA trong trường hợp của Bitcoin, với Ed25519 được sử dụng ở nơi khác) mà bảo mật của chúng sẽ sụp đổ trước một máy tính lượng tử chịu lỗi đủ lớn chạy thuật toán Shor. Cùng Bộ Thương mại, thông qua NIST, đã thông qua một chương trình tiêu chuẩn hóa mật mã hậu lượng tử song song kể từ năm 2016 và hoàn thiện ba tiêu chuẩn mã hóa hậu lượng tử đầu tiên vào tháng 8 năm 2024. $2 tỷ tài trợ phần cứng đẩy nhanh phía tấn công của cùng một phương trình: càng gần đến khả năng chịu lỗi có thể mở rộng, thì dòng thời gian di chuyển càng trở nên cấp bách hơn đối với bất kỳ chuỗi nào có sơ đồ chữ ký chưa chống lượng tử.

Thông báo này cuối cùng thuộc về một quỹ đạo trưởng thành rộng hơn trong đó bảo mật tài sản tiền điện tử đang được định vị lại như một mối quan tâm cơ sở hạ tầng quốc gia thay vì một sự tò mò mật mã học thích hợp.

Bằng cách bảo lãnh cho cả phía phá vỡ và xây dựng lại của phương trình, chính phủ liên bang đang thể chế hóa rủi ro lượng tử như một đặc điểm cố định của triển vọng vĩ mô dài hạn cho tài sản kỹ thuật số, và củng cố sự bình thường hóa quy định trong đó các giao thức tiền điện tử ngày càng được đánh giá theo cùng một khung bảo mật dựa trên tiêu chuẩn áp dụng cho cơ sở hạ tầng tài chính truyền thống.