Issue #206:

BTC 漲勢受阻,聯準會釋出鷹派訊號

通膨持續升溫,比特幣動能放緩

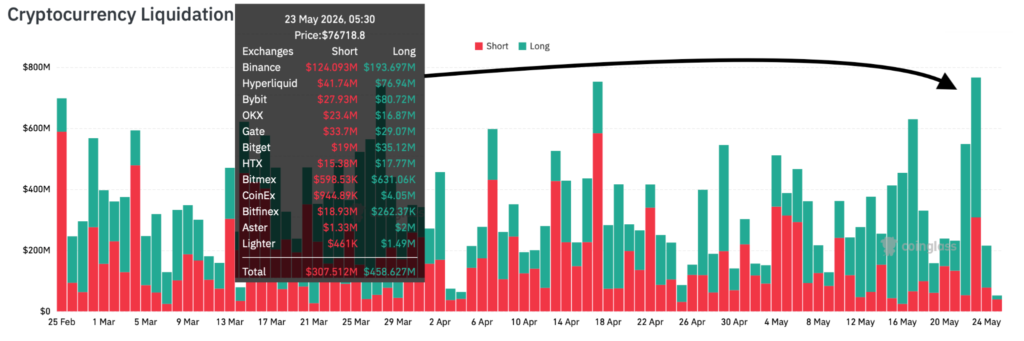

比特幣此波回調走勢,與先前對 ETF 需求疲軟及 STRC 資金流入不如預期的擔憂相呼應,市場正在消化三個月以來規模最大的一次爆倉事件。5 月 23 日的去槓桿潮共清算合計 7.66 億美元的持倉,其中做多部位達 4.58 億美元——地緣政治不確定性疊加美國 10 年期公債殖利率飆升至 16 個月高點,共同對風險資產形成壓力。BTC 從 5 月初高點大幅回落近 10%,最低觸及週六的 74,027 美元,隨後雖收復月線開盤價,但目前反彈動能已在週線開盤附近明顯受阻。未平倉合約已完全回吐過去三週的累積量,資金費率重置至中性偏負,顯示槓桿已獲清洗,但上行動能依然脆弱。

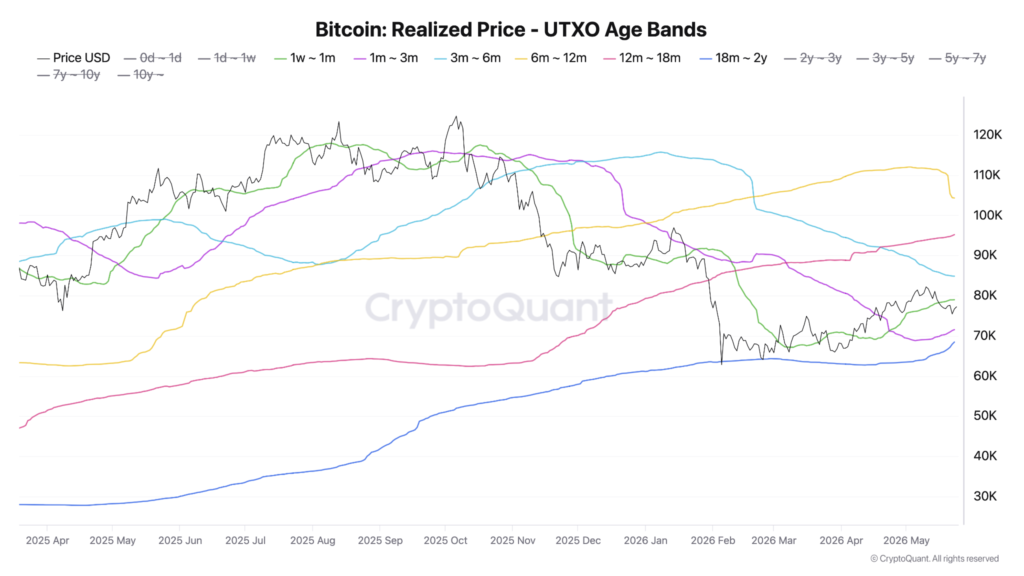

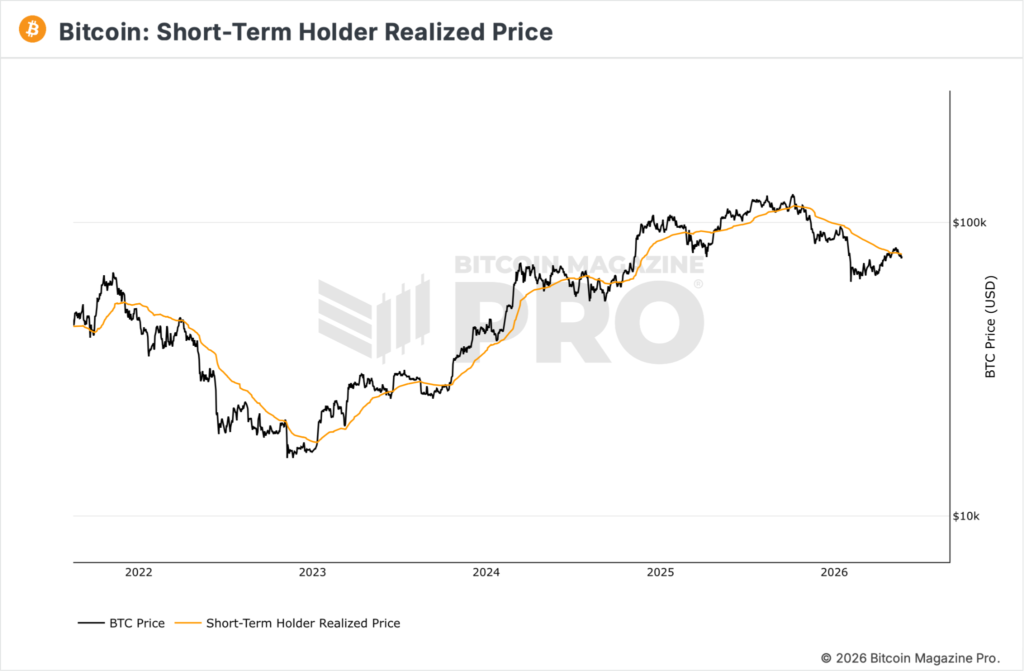

核心隱憂在於,近期進場的買家目前已深陷套牢。BTC 現貨價長期交投於短期持有者已實現價格(Short-Term Holder Realised Price,約 78,600 美元)下方;而 5 月 22 日週五的日線收盤跌破 76,500 美元後,30 日累積者的成本基礎也宣告失守,由支撐轉為壓力。由此在 79,000 美元附近形成沉重的解套賣壓,而規模更大的 11 月至 2 月進場族群成本基礎約為 85,900 美元,仍是目前最主要的結構性頂部阻力。短線來看,72,000 至 82,000 美元的 UTXO 真空帶料將定義新的盤整區間,除非新的機構資金需求重新入場。儘管如此,整體供給面仍具支撐:交易所比特幣儲備維持在近七年低位,長期持有者供給穩定在 1,443 萬枚 BTC,顯示目前的行情屬於短線族群被動了結,而非高確信度持有者系統性出貨。

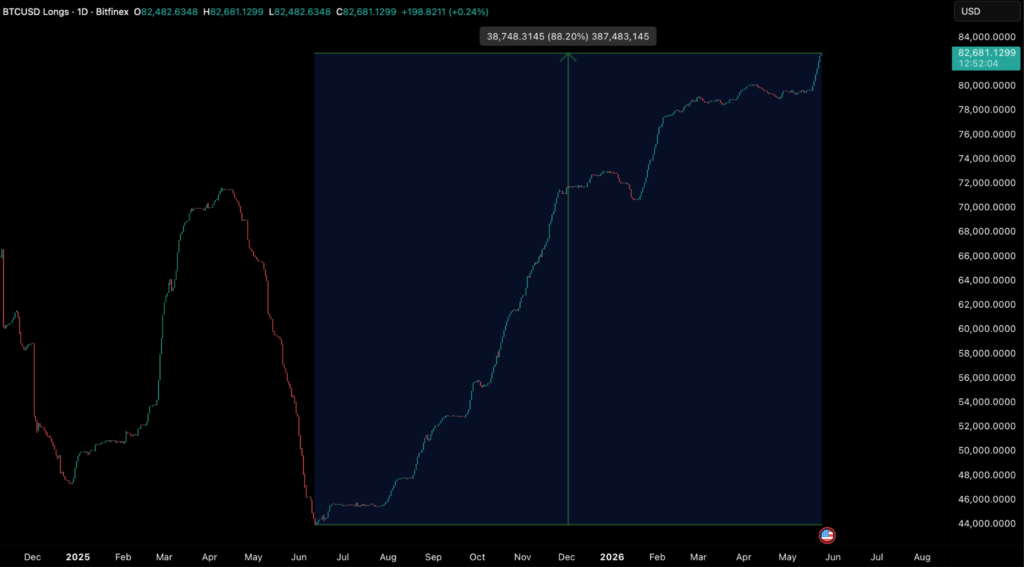

BTC/USD 4H 圖表(來源:Bitfinex)

住宅、能源與服務業的持續通膨壓力,持續複雜化聯準會的貨幣政策路徑,降低了美國短期內降息的可能性。各類黏性通膨指標依然偏高,住房短缺、抵押貸款利率上升以及服務業成本走揚,持續向更廣泛的物價壓力傳導。公債殖利率與能源價格亦維持高位,進一步強化了通膨可能在較市場預期更長的時間內高於聯準會目標的擔憂。

與此同時,美國消費者情緒已跌至歷史最低,民眾深受購買力下滑與生活成本攀升之苦。長期通膨預期的大幅上移,也為聯準會阻止通膨預期永久性重錨帶來額外挑戰。儘管就業市場整體仍具韌性(初次申請失業救濟人數低位、非農薪資持續增長),但隨著通膨超過薪資漲幅,實質工資已轉為負值,使消費者在就業穩定的表象下,實際財務壓力不斷加劇。

加密市場方面,Truth Social 正式撤回其比特幣 ETF 申請。在美國現貨比特幣 ETF 市場日趨飽和、費率競爭白熱化的背景下,分析師普遍認為,此舉反映出較小型競爭者在 BlackRock、Fidelity 等主導玩家面前,經濟邏輯已難以成立——尤其是當現貨比特幣 ETF 逐漸演變為一個以規模、流動性與定價能力決勝負的同質化產品之際。

此外,美國商務部宣布透過 CHIPS 法案向量子計算企業投入逾 20 億美元激勵資金,創下聯邦政府介入量子硬體領域的最大規模紀錄。

此舉對區塊鏈安全具有深遠的長期影響——若量子電腦算力發展至足夠成熟的水準,可能從根本上威脅比特幣與以太坊所依賴的密碼學基礎,進而大幅提升整個數位資產行業在後量子密碼學(Post-Quantum Cryptography)領域的佈局緊迫性。

市場訊號

比特幣衝關受阻,漲勢暫歇

比特幣上週末出現劇烈波動,5 月 23 日(週六)爆發三個月來規模最大的爆倉潮,市場經歷大規模去槓桿。全市場合計爆倉 7.66 億美元,其中做多部位達 4.58 億美元,為 2 月 6 日以來單次最大多頭爆倉規模;短期持有者拋售潮疊加未平倉合約大幅萎縮,推動市場跌至 74,027 美元。隨後,伊朗停火協議可能延長、霍爾木茲海峽重新開放的正面消息觸發市場急速反彈,現貨價格目前正嘗試有效突破上週週線開盤位 77,400 美元。在未平倉合約大幅下降的背景下,當前現貨市場的驅動力已明顯強於永續合約市場;若能站穩此位置上方,將是現貨買盤需求強勁的有力訊號。

圖 1:全交易所及交易對爆倉數據彙總

(來源:Coinglass)

我們在此前數期 Bitfinex Alpha 中已提示,Strategy 發行的可變利率永續優先股 STRC 資金流入不如預期,疊加 ETF 對比特幣的買盤持續遞減,可能引發價格回調。事實上,5 月 15 日 STRC 股息登記日,與 5 月 14 日的局部高點 82,010 美元高度吻合,自該高點至今價格已累計跌逾 5%。我們此前已將 5 月月線開盤價 76,318 美元設定為下行目標位,目前等待價格能否有效站穩上週週線開盤位 77,400 美元,以確認反彈成立。

圖 2:BTC/USD 4H 圖表(來源:Bitfinex)

上週最值得關注的數據,是 Bitfinex 保證金多頭部位的持續擴張。該指標上週升至 82,681 BTC,為 2023 年 11 月以來最高水準,較 2025 年 7 月低點大增 88%。此擴張趨勢貫穿整個近期下跌過程,並延續至週末的劇烈波動中。

Bitfinex 保證金多頭部位的快速擴張,在不足 10% 的高低點跌幅期間,額外增加了約 62 億美元的做多曝險——此區間恰好與 5 月 20 日至 23 日(週三至週五)連續三個交易日收陰的走勢吻合。這種保證金多頭帳本的擴張行為,與過往熊市下跌階段的模式高度一致,但本次累積的速度與規模尤為引人注目。

代表 4 月下旬至 5 月回升期間進場者加權平均成本的 30 日累積者成本基礎,在 5 月 22 日(週五)日線收盤跌破 76,500 美元後,正式失去支撐作用。此突破在技術層面意義重大。儘管本月早些時候,日內多次跌破此位均遭反彈收復,但週五的收盤確認了這一特定行為族群的首次結構性失守。

圖 4:比特幣按幣齡分類的已實現價格及 UTXO 分佈(來源:CryptoQuant)

在已實現價格(按幣齡分類)的分析框架下,近期進場者的成本「浮水」通常意味著一次機制測試;不過由於現貨價格目前已重回此區間上方,唯有再度失守才會使此次突破具有更深遠的意義。

此外,現貨價格整週均明顯低於短期持有者已實現價格(STHRP,約 78,600 美元),意味著這一持倉週期在 155 天以內的整體族群均處於虧損狀態。在缺乏強力機構買盤的情況下,各族群水下買家的需求萎縮可能產生連鎖反應,進一步拖累整體需求。

圖 5:比特幣短期持有者已實現價格

(來源:Bitcoin Magazine Pro)

這在上方構建出一層強大阻力,因為朝 79,000 美元方向的反彈,極可能遭遇大規模的解套拋壓。在此即時頂部之上,11 月至 2 月進場族群的成本基礎約在 85,900 美元,仍是最終的結構性天花板,顯示市場底部雖已鬆動,但宏觀層面的上方阻力依然堅實。

在這兩個關鍵位置之間,橫亙著 72,000 至 82,000 美元的明顯 UTXO 真空帶,料將成為新的盤整交投區間。該區間的特點是成交量節點稀疏、歷史流動性有限,而下方閾值同時也與 2026 年第一季度的前段高點形成共振,當前價格恰在預期區間的中部運行。

當前市場的機制現實在於:若缺乏新的需求催化劑,阻力最小的路徑仍指向價格維持在此區間內震盪。

儘管戰術層面存在上述逆風,供給面的宏觀數據仍具支撐。交易所比特幣儲備持續在七年低位 221 萬枚 BTC 附近震盪,長期持有者供給穩定維持在 1,443 萬枚 BTC。上述兩項數據均未呈現典型持續性熊市機制轉換所應有的大規模主動出貨跡象。整體而言,當前市場行為的特徵,更接近短暫持有族群的被動了結,而非高確信度長期持有者的激進或被迫拋售,長期結構性展望仍維持完整。

宏觀經濟概覽

黏性通膨持續升溫,房市供給失衡複雜化聯準會政策路徑

住宅、能源及服務業的持續通膨壓力,正在降低美國短期降息的可能性。抵押貸款利率上升、能源價格居高不下,以及黏性通膨類別的全面走高,均顯示聯準會可能需要在更長時間內維持緊縮性貨幣政策,超出市場此前的預期。

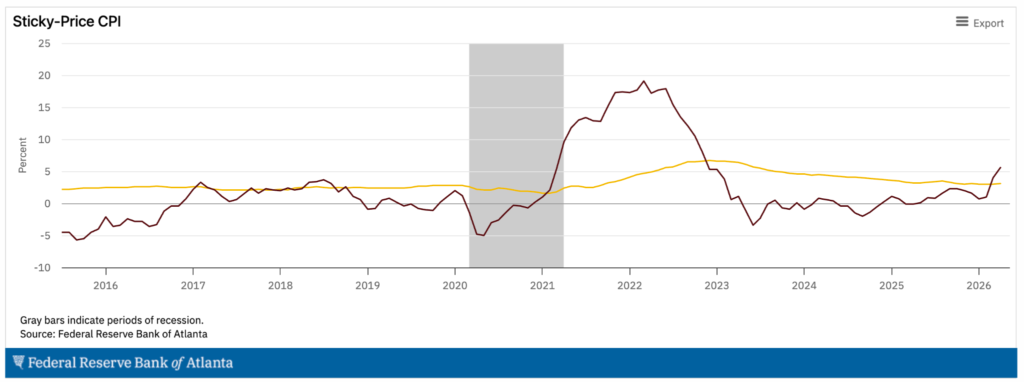

黏性與彈性通膨走勢背道而馳

最新通膨數據與市場定價顯示,投資者開始調整對長期通膨走高及實質報酬下滑的預期。亞特蘭大聯準銀行報告顯示,黏性價格消費者通膨在 4 月以年化 4.6% 的速度上升,彈性價格通膨則以三個月年化 19.3% 的速度急升。服務業通膨年增 3.4%,反映住宅、交通、醫療及訂閱制服務業的持續價格壓力。

圖 6:黏性與彈性消費者通膨年化速度對比(來源:亞特蘭大聯準銀行)

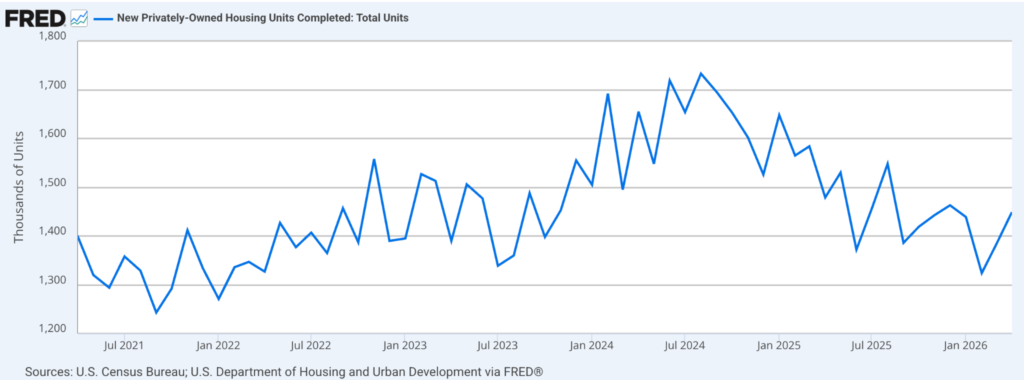

房市供給短缺強化通膨底部

美國住宅市場依然是持續通膨最顯著的推手之一。此前市場預期低利率環境將支撐住宅建設復甦,但隨著公債殖利率上升帶動 30 年期固定抵押貸款利率突破 6.5%,這一預期已大幅落空。住宅竣工量在 3 月按年化速度降至 137 萬套,低於一年前的 160 萬套,亦遠低於 2022 年 4 月 182 萬套的峰值。

圖 7:美國住宅竣工量

(來源:美國人口普查局、FRED)

儘管據估計,若計入人口結構變化,美國住宅市場仍短缺約 400 萬套,新增供給的放緩卻仍在持續。材料與運輸成本上升亦拖累建商信心,壓制新項目的啟動意願。上述因素共同制約住宅供給,推高租金及房價。

住宅在通膨計算中權重極大,庇護成本(shelter costs)約佔消費者物價指數(CPI)的 35%。隨著供給短缺持續,高漲的租金與抵押貸款成本持續向更廣泛的物價指標傳導;開發商融資成本上升亦進一步抑制建設意願,強化供給瓶頸。

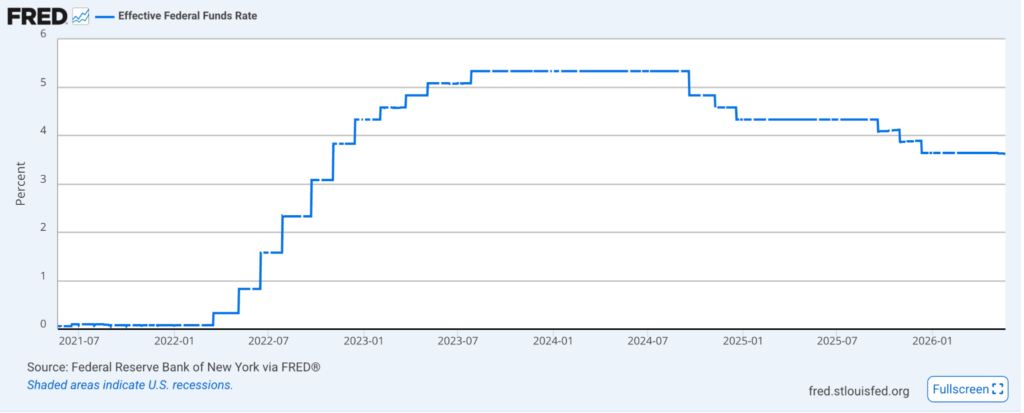

圖 8:聯邦基金有效利率

(來源:紐約聯準銀行、FRED)

能源與債券市場構成疊加壓力

能源與債券市場同樣形成加強壓力。受今年初伊朗供給衝擊影響,布蘭特原油持續交投於每桶 100 美元上方;兩年期公債殖利率維持在 4.1% 上方,而聯邦基金有效利率約在 3.65%。

當前市場定價,已不再與 2026 年初的降息路徑共識相符;上述條件進一步加劇了已植根於住宅與服務業的通膨風險。

政策制約困境

這一局面對政策制定者構成嚴峻挑戰。儘管市場此前預期利率將走低,但服務業與能源敏感板塊的持續通膨,正複雜化聯準會的寬鬆空間。當價格上漲蔓延至住宅、醫療及薪資等黏性類別時,通膨尤難治理,因為即便需求走弱,此類價格的向下調整往往相當緩慢。

黏性通膨同樣可能改變通膨預期。一旦民眾與企業預期物價將長期維持高位,勞工便會要求更高薪資,企業則持續漲價以保護利潤率,由此形成自我強化的循環,延長通膨持續時間,並削弱市場對央行恢復物價穩定能力的信心。

債券投資者對此環境尤為敏感,因為通膨會蝕損實質報酬。隨著通膨預期上升,投資者傾向要求更高殖利率以補償購買力損失,這一動態可能推高信貸市場、股票及外匯估值的借貸成本。

黏性及彈性通膨指標雙雙長期維持在聯準會 2% 目標之上,顯示通膨壓力已深植於美國經濟之中。政策制定者現在必須判斷,當前的衝擊究竟是暫時性的供給擾動,還是一個更持久的通膨機制轉換的訊號——後者或許需要在下半年進一步收緊政策。

Consumer Sentiment Collapses To A Record Low As Households Brace For Higher-For-Longer Inflation

美國消費者情緒在 5 月跌至有史以來最低水準,而就業市場卻仍表現出相當的韌性。這一鮮明反差顯示,儘管就業狀況穩定,美國家庭部門正承受嚴峻的物價壓力,進一步複雜化聯準會在 6 月聯邦公開市場委員會(FOMC)會議前的通膨研判。

情緒創歷史新低

密西根大學 5 月最終消費者情緒指數報 44.8,較初值 48.2 下修,為連續第三個月走低,亦是該調查有史以來的最低讀數。低收入家庭的降幅最為陡峭,反映油價與民生必需品漲價對財務最脆弱族群的不成比例衝擊。調查顯示,57% 的受訪者將高物價列為侵蝕個人財務狀況的首因,約三分之一的受訪者主動提及油價是主要顧慮。

圖 9:密西根大學消費者情緒指數

(來源:密西根大學消費者調查)

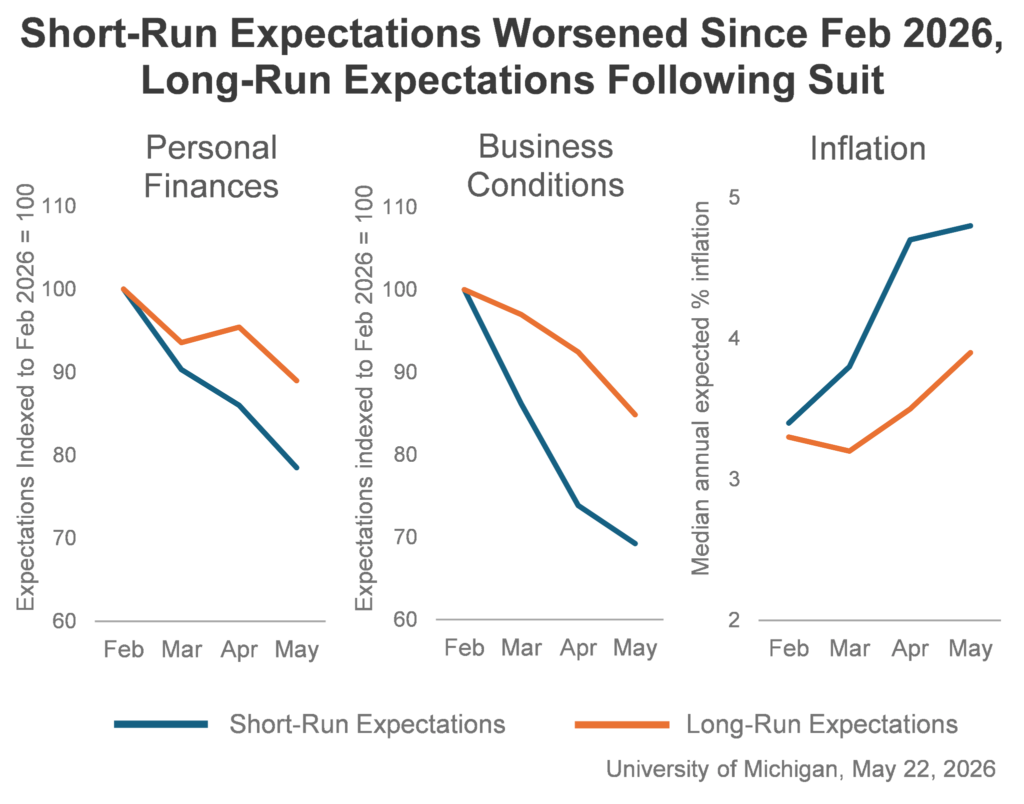

圖 10:短期與長期經濟預期

(2026 年 2 月至 5 月)

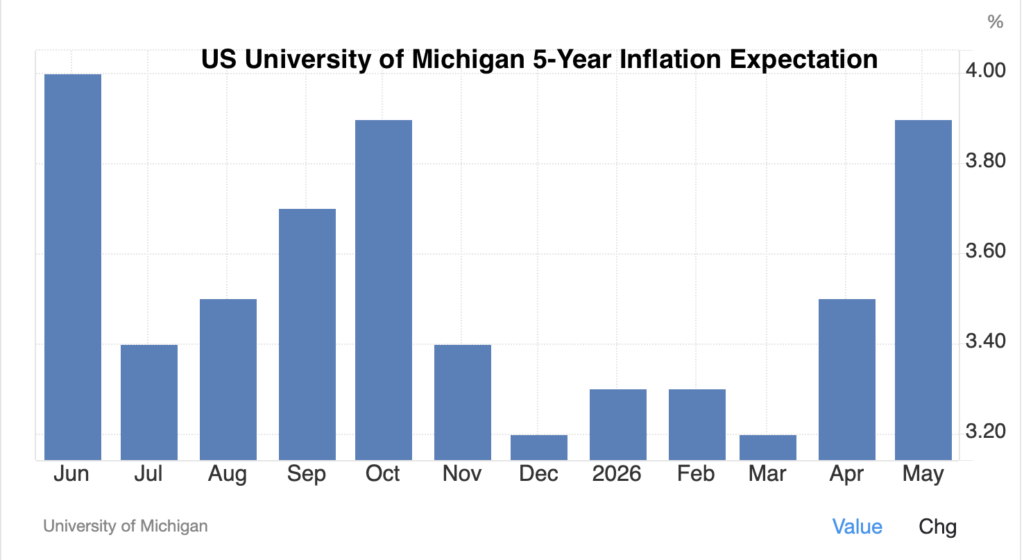

通膨預期重新錨定於更高水準

對貨幣政策而言,更關鍵的是通膨預期的走勢。一年期通膨預期從上月的 4.7% 小幅升至 4.8%;五年期預期則從 3.5% 大幅攀升至 3.9%,而後者才是最具份量的數據,聯準會歷來宣稱將不計代價捍衛長端通膨預期的錨定。單月出現如此幅度的跳升,意味著民眾已不再假設通膨將自然回歸 2% 目標。

圖 11:密西根大學五年期通膨預期

(來源:FRED)

預期渠道至關重要,因為它直接影響薪資訴求、企業定價決策及家庭儲蓄行為。一旦預期重新錨定於較高均衡水準,將實際通膨拉回目標的代價將大幅攀升。前主席鮑爾曾在此前兩個政策週期中捍衛這一錨定;然而,5 月的數據顯示,這道防線正在現任主席 Kevin Warsh 的任期內受到挑戰。

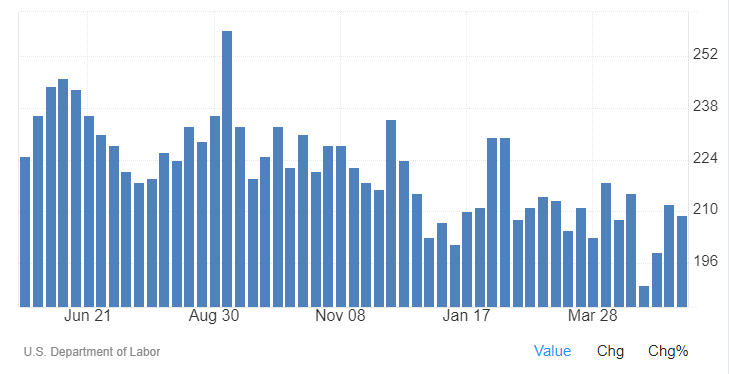

就業市場尚未降溫

與此同時,就業市場尚未出現能夠抵消上述動態的去通膨冷卻跡象。截至 5 月 16 日當週,初次申請失業救濟人數降至 20.9 萬人,仍在 2026 年大部分時間所維持的 19 萬至 22 萬人區間內運行。截至 5 月 9 日當週,持續領取失業救濟人數大致穩定在 178.2 萬人。從歷史標準看,初次申請數長期低於 25 萬人,即代表就業市場處於緊張狀態。

圖 12:密西根大學五年期通膨預期

(來源:FRED)

招聘雖有所放緩,但裁員尚未增加。4 月非農薪資增加 11.5 萬個職位,失業率維持在 4.3%,為近一年來首次連續兩個月錄得薪資增長。當前環境可定義為「低招聘、低裁員」的均衡狀態,在消費者需求及投入成本不確定性持續的背景下,企業對擴編與裁員均態度謹慎。

這一組合頗為罕見:就業市場仍足夠穩定以支撐消費,而家庭部門卻同時承受對生活成本的急迫壓力。根本原因在於實質薪資受壓:在 CPI 年增 3.8%、名目薪資增速約 3.5% 的背景下,實質平均時薪已轉為負值。這與密西根大學調查中自發提及物價的數據高度吻合,也解釋了為何即便就業整體穩定,消費者情緒仍能出現如此深幅的崩落。

對聯準會而言,政策制約由此更加明確。情緒惡化引發的消費者支出萎縮,在正常情況下是央行樂見的去通膨力量;但由於此次情緒衝擊恰好與通膨預期的大幅上修同步發生,聯準會若借助需求疲軟寬鬆,必須先行重新錨定通膨預期。在五年期通膨預期回落至 3% 或以下之前,寬鬆偏向在邏輯上仍難以自圓其說。

後續關鍵數據將至:4 月個人消費支出(PCE)數據將於 5 月 28 日公布,提供聯準會最偏好的服務業通膨衡量指標;5 月就業數據則將於 6 月 5 日跟進。若 PCE 確認 CPI 的再加速態勢,且非農薪資維持在現有水準附近,6 月 FOMC 會議將成為一個關鍵節點——聯準會可能完全移除寬鬆偏向,或釋出下半年重啟升息的準備訊號。對家庭而言,最直接的風險在於:若實質薪資負值狀態延續至第三季,將蠶食目前支撐就業市場維持「低招聘、低裁員」均衡的消費基礎。

加密市場焦點

競爭加劇、費率受壓,Truth Social 撤回比特幣 ETF 申請

根據向美國證券交易委員會(SEC)提交的文件,Trump Media & Technology Group 旗下的 Truth Social 已正式撤回多項加密 ETF 申請,包括擬議中的 Truth Social Bitcoin ETF、Truth Social Bitcoin & Ethereum ETF,以及 Crypto Blue Chip ETF。上述申請最初由保薦人及顧問 Yorkville America 於 2025 年提出,此次係在獲得監管批准前自願撤件;Truth Social 表示,「目前」不再打算推進上述產品的發行。

Yorkville 將此次決策定性為策略轉型——從 1933 年《證券法》框架下的產品,轉向 1940 年《投資公司法》所規管的產品架構,並聲稱後者能提供更大的策略彈性、更強的投資者保護及更廣泛的分銷能力。然而,ETF 分析師及市場觀察人士普遍將此次撤件解讀為,現貨比特幣 ETF 市場日趨飽和、競爭格局惡化所致,而非源於真正的法規架構調整。

此次撤件發生於主要資產管理機構費率競爭白熱化之際。摩根士丹利近期推出的 MSBT 基金以極低的 0.14% 管理費入市,進一步加大了規模較小的競爭者對抗 BlackRock、Fidelity 等主導玩家的難度。現貨比特幣 ETF 實際上已淪為同質化產品,在這一賽道上,規模、流動性、分銷能力與定價能力遠比品牌背書更具決定性。

此舉也折射出 2026 年美國加密 ETF 市場的整體降溫。在 2024 年初現貨比特幣 ETF 獲批後的大量資金湧入之後,今年新增資金流入明顯放緩,多只基金因機構需求疲軟及市場動能衰退,持續錄得資金淨流出。Truth Social 現有 ETF 產品線據報管理規模相當有限,更進一步削弱了在已趨擁擠的市場中再推一款後進現貨比特幣產品的商業邏輯。

美國商務部承諾透過 CHIPS 法案向九家量子企業投入 20 億美元激勵資金

美國商務部於 2026 年 5 月 21 日宣布,已與九家企業簽署意向書,依據《CHIPS 與科學法》提供總計 20.13 億美元的激勵資金,以加速國內量子計算能力建設;資金由美國國家標準與技術研究院(NIST)負責管理。本次資金佈局涵蓋兩項國內量子晶圓廠獎項,及七家量子計算系統開發商。IBM 以 10 億美元的資金為最大受益方,用於建立新的晶圓廠子公司;GlobalFoundries 獲 3.75 億美元;Atom Computing、D-Wave、Infleqtion、PsiQuantum 及 Quantinuum 各獲 1 億美元;Diraq 則最多可獲 3,800 萬美元。作為每項獎項的附帶條件,NIST 將在所有受資助企業中取得少數非控股股權。

此次計畫的操作機制,有別於此前的聯邦量子資助方案。商務部援引最初為確保半導體產能而立法的 CHIPS 法案授權,用以播種面向容錯量子系統的主權硬體基礎;晶圓廠獎項明確聚焦於超導、離子阱、光子、拓撲及矽自旋等架構的國內生產。股權持股結構則是一個不尋常的安排——聯邦產業政策歷來以補助金與合同為主要工具,而非少數股權持倉,此舉在某種程度上引入了主權財富基金的政策姿態。資金將依據能力里程碑分批撥付,而非一次性拔款;協議目前仍為非約束性意向書,有待最終確認。

此次公告對公鏈密碼學基礎具有直接而深遠的影響。比特幣與以太坊均依賴橢圓曲線數字簽名方案(比特幣採用 ECDSA,其他場景廣泛使用 Ed25519);一旦容錯量子電腦達到足夠規模,執行 Shor’s 演算法便可從根本上瓦解此類簽名方案的安全性。與此同時,商務部旗下的 NIST 自 2016 年起便在推進後量子密碼學標準化工程,並已於 2024 年 8 月正式發布首批三項後量子加密標準。此次 20 億美元的硬體投資,加速了同一等式的攻擊側進展:美國愈接近規模化容錯量子算力,任何尚未達到抗量子標準的鏈所面臨的遷移時間壓力,就愈加緊迫。

此次公告最終屬於一個更廣泛演進軌跡的組成部分,在這一軌跡中,加密資產安全正從一個小眾密碼學議題,被重新定位為國家基礎設施議題。

透過同時為量子攻擊與量子防禦兩側提供資金背書,聯邦政府正將量子風險制度化,使其成為數位資產長期宏觀展望中的固定特徵,並強化了加密協議在監管層面的正常化進程,越來越多的協議,將被以適用於傳統金融基礎設施的相同標準驅動的安全框架來評估。