Issue #210:

BTC 承接拋壓,降息預期全面消退

BTC 在盤整區間內震盪

比特幣持續在 $62,500–$72,000 的既有盤整區間內震盪。繼 6 月 5 日跌破 $60,000 後,市場出現 13.6% 的反彈,價格於 6 月 15 日一度攀升至 $67,259,隨後在宏觀外部壓力下動能停滯。儘管下方支撐目前仍然守穩,但我們設定的兩項多頭確認條件,持續穩定的 ETF 淨流入以及衍生品市場的情緒回穩,均尚未達成。然而,ETF 成交量的萎縮顯示市場更像是陷入膠著,而非進入結構性熊市。

聯準會同樣未能為市場提供任何喘息空間:上週 FOMC 政策會議公布的鷹派點陣圖,徹底消除了 2026 年任何降息的可能性,也實質上抵銷了美伊和平備忘錄帶來的潛在正面效應。儘管原油價格已自 3 月高點大幅回落 39%、目前交投於 $75 以下,市場情緒仍顯謹慎。當前格局下,貨幣政策已成為主導一切的核心變數,BTC 的走勢幾乎與那斯達克 100 指數及整體股票市場高度連動。

從結構面來看,BTC 仍持續交投於活躍投資者成本基礎之下,True Market Mean(真實市場均值)$77,000 依然是多空陣營的關鍵分水嶺。雖然短期持有者 MVRV 比率從 0.81 回升至 0.95,但以約 $72,000 作為成本基礎的近期入場者,仍處於約 10% 的帳面虧損狀態。$68,500–$72,000 區間是目前首要的頭頂賣壓帶,在價格遭拒於 $68,266 季度開盤價下方後更為明顯。我們預計,短期內行情要麼進一步壓縮至 $62,000–$64,000 區間,要麼在 $60,000–$70,000 的更寬幅區間內來回震盪,消化後 FOMC 的波動性與中東地緣政治局勢的持續演變。

最新的宏觀與加密市場動態,指向一個正被更緊縮政策預期、具韌性但仍脆弱的美國內需,以及數位資產機構化進程持續深化所共同重塑的市場環境。聯準會在維持利率不變的同時,釋放出更強烈的穩定物價訊號,推動市場預期從降息轉向潛在的緊縮偏向,實際利率與美元隨之走強,對黃金與比特幣構成近期壓力。與此同時,美國消費者支出依然強勁,零售銷售與核心消費均表現紮實,但這份韌性正日益暴露於能源風險之下,原油庫存持續緊縮、煉油廠利用率攀升,燃料成本有可能持續維持通膨壓力。上述力量的合力,指向一個名目上仍在擴張的經濟體,但持續的通膨與強勁的能源需求,共同壓縮了貨幣政策轉向寬鬆的空間。

在此宏觀背景下,數位資產與傳統金融市場的融合進程持續加速,機構端愈來愈傾向於尋求結構化、合規化的加密曝險途徑。Franklin Templeton 已向 SEC 提交兩檔新 ETF 的申請,這兩檔產品將以股票股息為資金來源,系統性地建立比特幣曝險部位,將傳統股票投資組合與數位資產配置有機結合。與此同時,BlackRock 進一步擴展其比特幣 ETF 產品線,推出 BITA,一款透過對其部分投資組合賣出選擇權來產生收益的比特幣掛鉤 ETF。上述動作共同表明,加密資產正日益深度整合至傳統投資框架,不再僅僅是投機性資產,而是逐步成為多元投資組合、收益策略與機構配置模型中不可或缺的組成部分。然而,就目前而言,這些資金流入仍在緩慢累積,遠不足以抵銷即時的宏觀壓力:在 ETF 需求真正回暖、政策預期趨於寬鬆之前,比特幣仍將受宏觀走勢主導,維持區間盤整格局,而非由機構買盤驅動突破。

市場訊號

BTC 守穩底部支撐

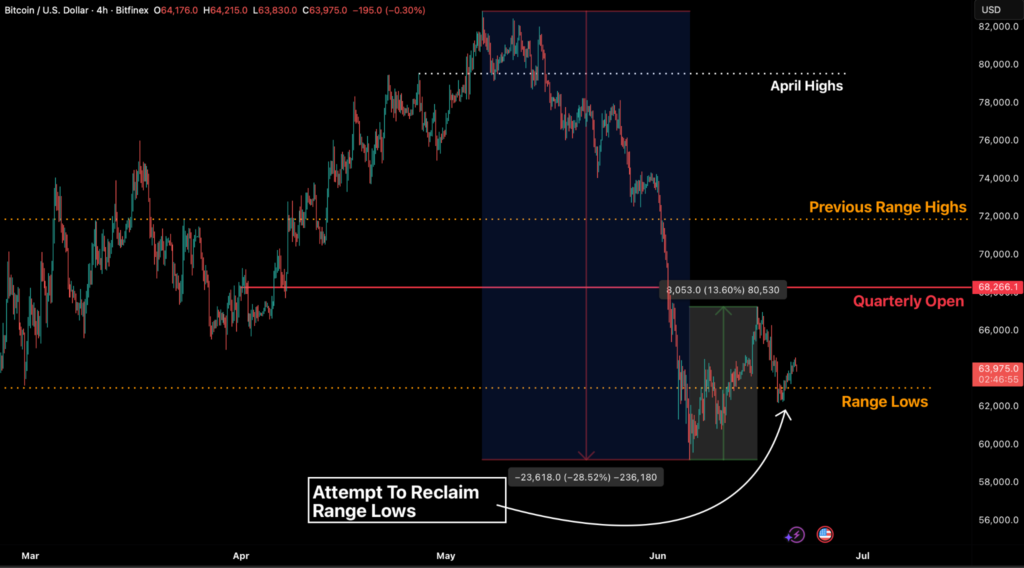

聯準會鷹派點陣圖出爐、比特幣 ETF 買盤持續萎縮,使得 BTC 當前的價格區間能否維持仍是未知數。正面訊號在於,BTC 本週收盤重回 $62,500–$72,000 區間之內,但當前結構仍相當脆弱。繼 6 月 5 日跌破 $60,000 後,隨後 13.6% 的反彈於 6 月 15 日觸頂 $67,259,此後在宏觀逆風的壓制下,市場持續測試區間低點支撐。

我們此前設定了兩項多頭確認條件,以判斷低時間框架上是否具備持續上行趨勢的條件:一是穩定持續的 ETF 淨流入,二是衍生品市場回歸平靜(資金費率中性至偏負、選擇權市場下行保護溢價降低)。目前兩項條件均未達成,但 BTC 的下方支撐暫時守穩。

圖一: BTC/USD 4 小時圖表。(資料來源:Bitfinex)

然而,維持底部穩固同樣需要聯準會展現出一定的定力,而目前顯然還不到位。上週聯準會政策會議公布鷹派點陣圖後,市場此前期待的宏觀利多基本宣告落空。

目前,兩股力量正從相反方向牽引著通膨情緒:一方面,美伊和平諒解備忘錄簽署後,能源風險存在潛在緩和空間;另一方面,聯準會仍聚焦於應對滯後的通膨熱度,而非油價近期因此前飆升所帶來的即時回落。

BTC 目前位於負 1 個標準差帶之上約 9.3%,並在 True Market Mean($77,000)之下約 12%,鏈上環境呈現偏空但受限的格局。TMM 帶所界定的這兩個大致極值,同樣是 Q1 的價格運行區間,BTC 在此區間內整理數月,儘管 5 月中旬曾短暫觸及 $80,000 以上,但目前仍處於區間之內。我們預期,在現貨市場的核心參與者,即財庫公司(Treasury companies)或 ETF 資金重新入場,且其資金流向出現明確趨勢之前,價格將繼續在上述區間極值之間運行。

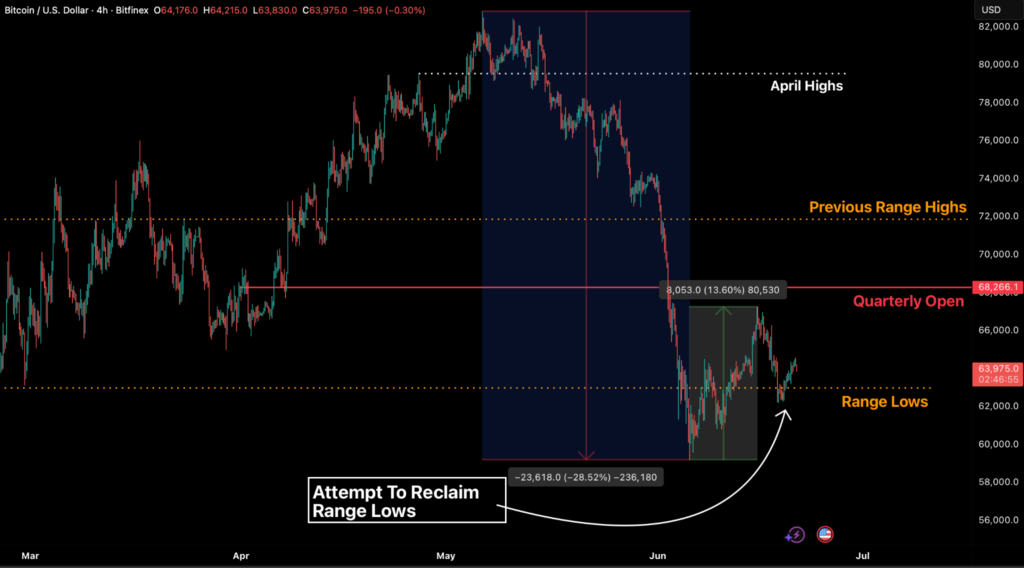

就目前而言,ETF 的表現是市場方向不明最具代表性的佐證。6 月 16 日僅出現單日 $1,020 萬美元的淨流入,在此之前,6 月 12 日也只有單日 $8,600 萬美元的流入紀錄,兩者均未能形成持續性趨勢。

圖二: 各平台美國比特幣 ETF 每日資金流向匯總。(資料來源:FarsideUK)

取而代之的是,各投資工具陸續轉為淨贖回狀態,當月累計流出規模已達 $21 億美元,主要由 IBIT 主導。這正成為市場日益關注的隱憂,IBIT 在整個 2025 年都是 ETF 市場中買盤規模最大的產品。

整體而言,ETF 的總成交量也出現顯著萎縮。我們的判斷是,目前的 ETF 資金流向數據並不支持熊市結論。事實上,過去一週的日均淨流出規模,仍遠低於 5 月底至 6 月初每日均值 $2 億美元的流出水準,這也是我們將 ETF 目前的狀態定性為「膠著觀望」而非「熊市趨勢」的核心原因。

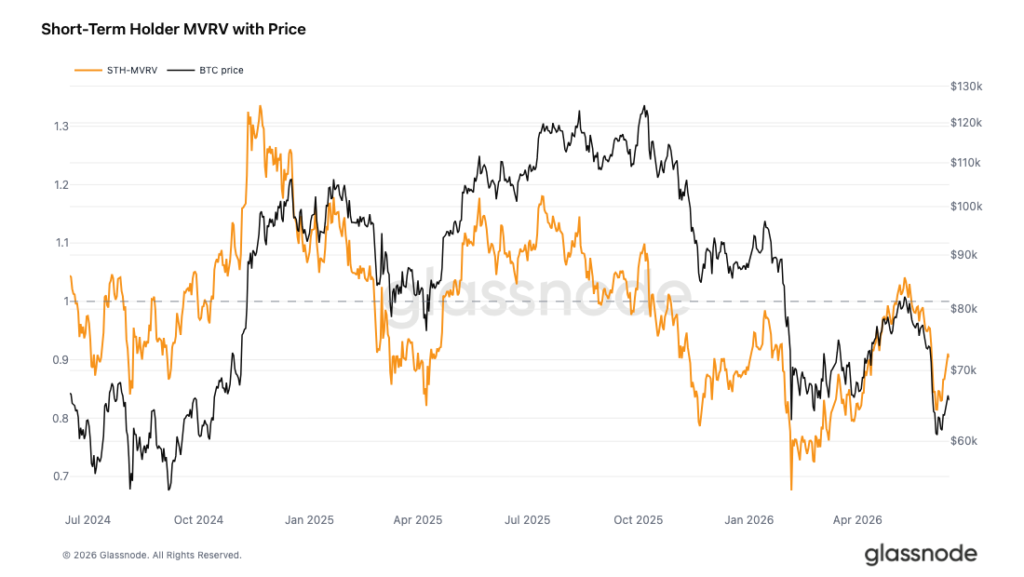

近期入場者的情緒同樣承壓:儘管短期持有者 MVRV 比率從 6 月初低點的 0.81 回升至 0.95,但其約 $72,000 的隱含成本基礎,意味著這批持有者目前仍處於近 10% 的帳面虧損。

圖三: 比特幣價格與短期持有者 MVRV 比率之間的關係。

$68,500–$72,000 的價格區間預計將構成顯著阻力,原因在於大量近期入場者目前仍持倉虧損。隨著市場逐步回升至接近其初始進場價格,這批持有者可能在接近解套時選擇獲利了結,形成自然性的下行壓力。與此同時,鏈上聚合已實現價格約 $54,000 處的更深層支撐目前尚未被測試。

由此形成了三個關鍵價位構成的技術地圖:$54,000 的基礎底部、$72,000 的近期買家解套壓力區,以及 $77,200 的短期持有者門檻。過去一週,價格走勢未能收復這些頭頂阻力帶中最低的一個,並在 $68,266 的季度開盤價(接近阻力帶的低端)附近遭到壓回。短期而言,除非地緣政治動態引發更大波動,否則價格要麼在 $62,000–$64,000 帶內進一步壓縮,要麼在更大的 $60,000–$70,000 區間內來回震盪。

宏觀經濟概覽

聯準會維持鷹派按兵不動,通膨風險持續升溫

聯準會在上週政策會議上維持利率不變,但其最新決議釋放了明確訊號:控制通膨現在優先於放鬆金融條件。市場迅速反應,未來升息概率的定價上調,美元與實際利率走高,黃金與比特幣承壓。

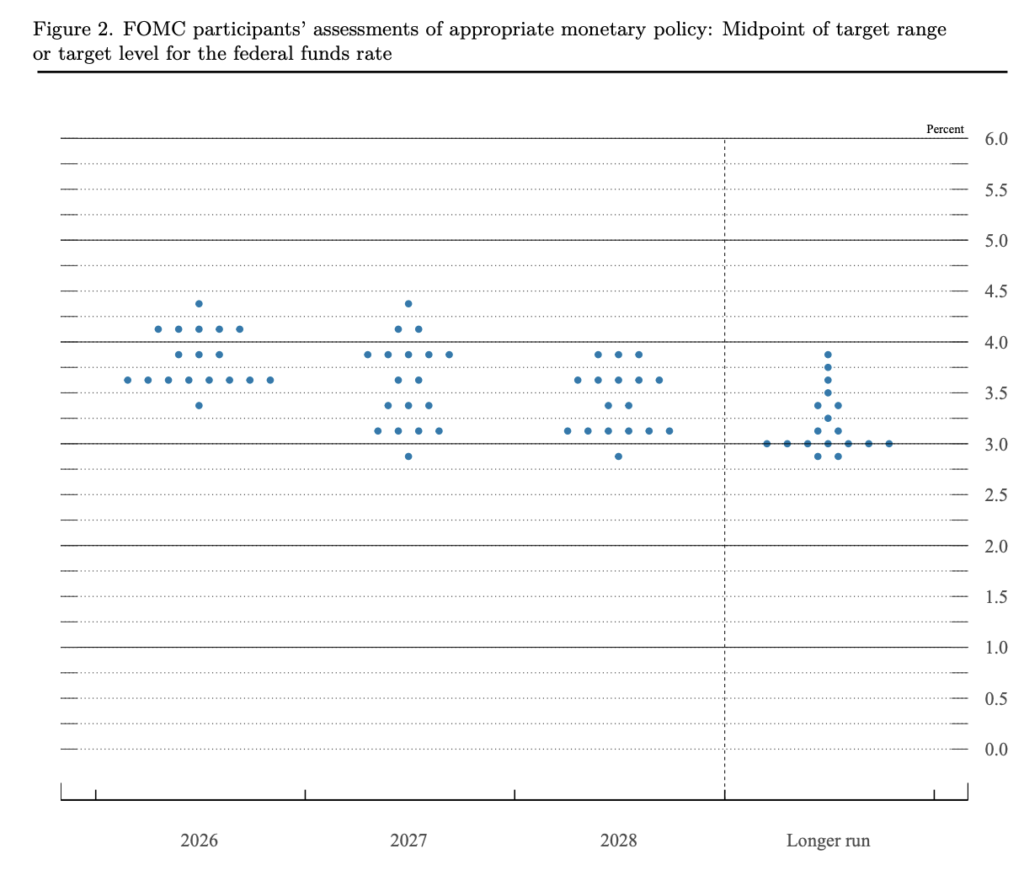

在最新的 FOMC 政策決議中,聯準會將聯邦基金利率目標區間維持於 3.5%–3.75%。此次決議同步公布了更新的經濟展望摘要(SEP),顯示通膨前景惡化、利率路徑上移。

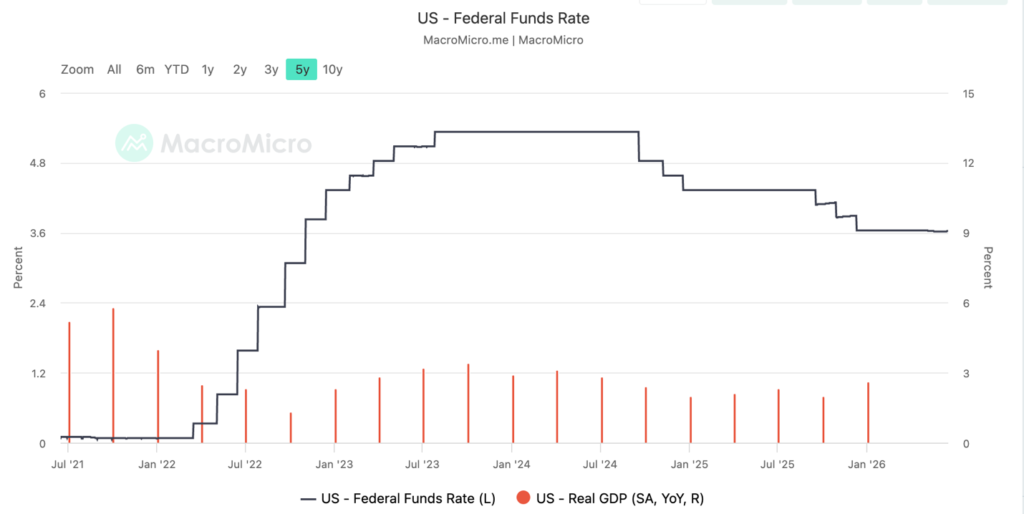

圖四: 美國聯邦基金利率與實際 GDP 年增率,百分比。(資料來源:Federal Reserve、US Bureau of Economic Analysis)

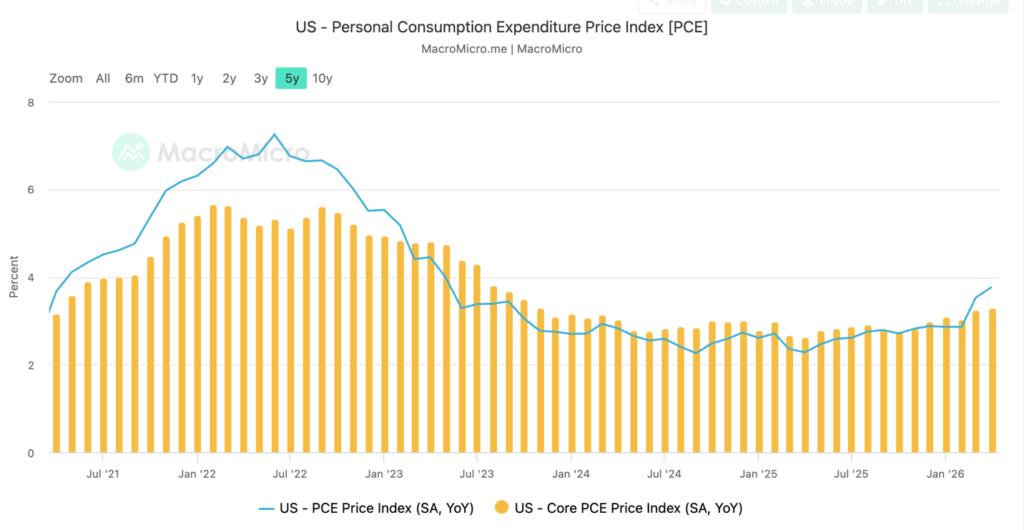

圖五: 美國個人消費支出(PCE)物價指數,同比年增率,百分比。(資料來源:MacroMicro)

本次會議是 Kevin Warsh 就任聯準會主席後主持的首次政策會議,措辭基調也出現明顯轉變。聯準會刪除了此前聲明中關於未來可能降息的相關表述,取而代之的是明確宣示將致力於「價格穩定」,即將通膨維持在低位且可預期的水準,使家庭、企業與投資者能夠在成本不會過快上漲的預期下進行規劃。

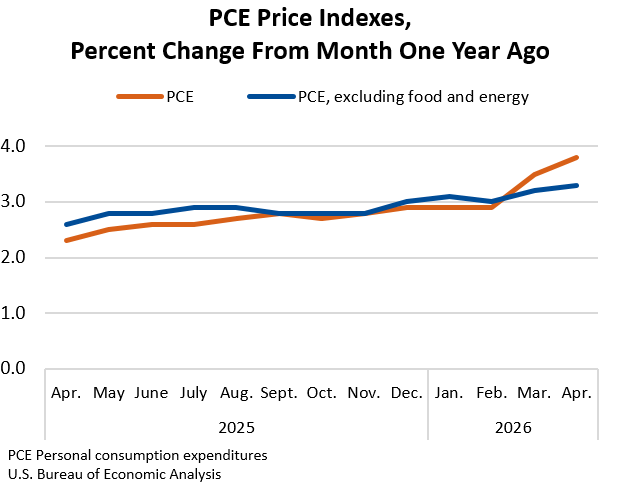

圖六: 美國個人消費支出(PCE)物價指數與核心 PCE 物價指數同比年增率(2025 年 4 月至 2026 年 4 月)

此番轉向的背景是通膨水準仍遠高於聯準會 2% 的目標。聯準會偏好的通膨指標個人消費支出(PCE)價格指數,4 月錄得 3.8%。其他指標,包括 5 月消費者物價指數(CPI)、核心 CPI、5 月生產者物價指數(PPI)及核心 PPI,同樣高於當前政策利率水準,也超出聯準會的目標。

持續性的通膨可能改變市場行為。一旦投資者、企業與家庭預期物價將持續上漲,其行為本身反而可能加大通膨的管控難度:企業提前調漲商品價格、勞工要求更高薪資、投資者要求更高的債券持有回報。防止上述螺旋式上升正是聯準會的職責所在。

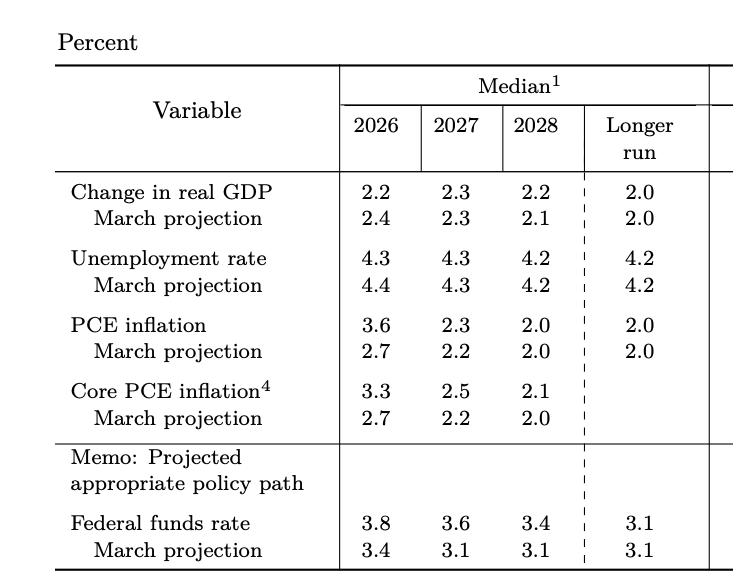

聯準會更新後的預測進一步強化了這一訊號。央行將 2026 年 PCE 通膨預測從 2.7% 上調至 3.6%,同時將 2026 年核心 PCE 預測從 2.7% 上調至 3.3%。核心 PCE 剔除了波動較大的食品與能源價格。

圖七: FOMC 經濟展望摘要(SEP),2026 年整體與核心 PCE 通膨預測,百分比。(資料來源:Federal Reserve)PCE Forecasts, Percent (Source: Federal Reserve)

圖八: FOMC 點陣圖,年底聯邦基金利率預測分布。(資料來源:Federal Reserve)

這並不意味著升息已成定局,而是說明聯準會的政策偏向已從降息轉向緊縮:一旦通膨未能降溫,政策制定者可能選擇加息。更高的利率將推升借貸成本,進而抑制需求,從而在較長時間維度上緩解價格壓力。

Warsh 同時調整了聯準會的溝通策略。政策聲明篇幅更短,對下一步行動的指引也更為模糊。他表示,聯準會已將前瞻性指引從聲明中移除,不再就可能的未來政策走向釋放任何指引。點陣圖依然保留,投資者仍可藉此一窺政策制定者的意向。

聯準會維持資產負債表政策不變,重申了充裕準備金框架,確保銀行持有足夠準備金以支持貨幣市場順暢運作,資產負債表管理方面暫無重大調整跡象。

市場反應

市場反應迅速。隨著投資者對升息可能性的定價提升,短端美國國債收益率走揚,長端收益率跟進,10 年期美國國債收益率重返 4.48% 附近。

圖九: 美國 10 年期與 2 年期公債殖利率,百分比。(資料來源:Federal Reserve Bank of St. Louis)

此次債市的收益率上行意義尤為重要,因為其主要驅動力來自實際利率走高,而非通膨預期的上升。實際利率是投資者在扣除通膨後的實際回報。當實際利率上升時,美國政府公債等安全資產的吸引力隨之增強,對黃金與比特幣等無息資產構成壓力。

圖十: 美元指數(DXY)與黃金走勢。(資料來源:ICE、LBMA)

聯準會決議後,美元走強。更高的預期利率提升了美國資產對全球投資者的吸引力,而聯準會重申穩定物價的立場,也削弱了市場對「美元貶值交易」的需求。這一交易此前在投資者認為聯準會可能容忍更高通膨時,曾為黃金、比特幣與瑞郎等資產提供重要支撐。

黃金在會議後下跌;比特幣亦面臨更不友好的宏觀環境。實際利率走高、美元走強,通常意味著金融條件收緊,進而降低風險資產與替代性價值儲存工具的需求。真正衝擊比特幣的,是一個更具針對性的邏輯,而非單純的整體避險情緒。黃金、比特幣與瑞郎此前被視為一籃子「反貶值資產」,一場押注聯準會將容忍高於目標的通膨並允許美元購買力持續侵蝕的交易。Warsh 重申穩定物價決心,打掉了這個交易的前提;與此同時,實際利率走升、美元走強一齊到來,三類資產因此一同下跌,而不僅僅是股票受壓。

比特幣恰好處於兩條邏輯鏈的交叉點,因此直接承受了雙重衝擊。作為長久期、高流動性敏感資產,實際利率上行直接壓制其估值,實際利率轉正意味著持有無息資產的機會成本上升;作為貨幣對沖工具,其立論基礎依賴於聯準會喪失通膨管控能力或主動貶值美元,而 Warsh 的信譽重建正與此相悖。股票主要感受的是第一條邏輯,黃金主要感受的是第二條,但比特幣兩條都承受了。這解釋了市場反應幅度之所以顯著,但並不從根本上動搖更長期的看多邏輯,後者建立在採用擴張與供給稀缺性之上,而非取決於某一次聯準會會議的結果。

後市走向取決於後續數據。若通膨維持強韌,9 月 FOMC 會議可能成為升息的潛在視窗。近期能源價格的回落或許有助於短期內的整體通膨降溫,因為油價與汽油價格走低能緩解運輸成本並減輕家庭預算壓力。然而,這輪能源價格下滑主要反映的是中東衝突風險溢價的消退,而非實體石油市場供需的真正鬆動,在原油庫存創 40 年低位的背景下,這種緩和相當脆弱,能源價格的上行風險依然偏斜。不過,聯準會不太可能僅憑能源價格作出政策調整:若租金通膨放緩、薪資增速趨弱、需求降溫,才可能選擇延長觀望窗口;但政策制定者需要看到潛在通膨同樣在降溫的明確證據。

對市場而言,當前環境更趨複雜。債券市場已充分定價更高的實際利率風險,美元重獲政策公信力支撐,黃金與比特幣在金融條件收緊的近期壓力下承壓。除非通膨數據出現顯著改善,否則聯準會的下一步行動,升息比降息的可能性更大。

美國零售需求依然強勁,原油庫存持續緊縮

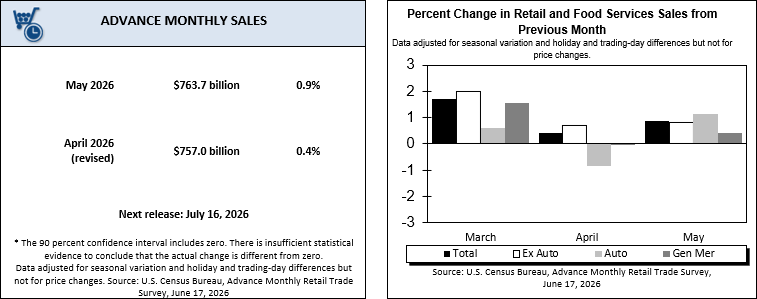

5 月美國經濟數據顯示,家庭需求仍然強勁,即便中東衝突引發的能源衝擊持續收緊石油供應、使通膨風險持續高懸。零售銷售表現強勁、原油庫存大幅回落,共同描繪出一個動能猶存的經濟體,但其前景正日益受到燃料成本攀升、儲蓄率走低與聯準會立場趨謹等因素的壓制。

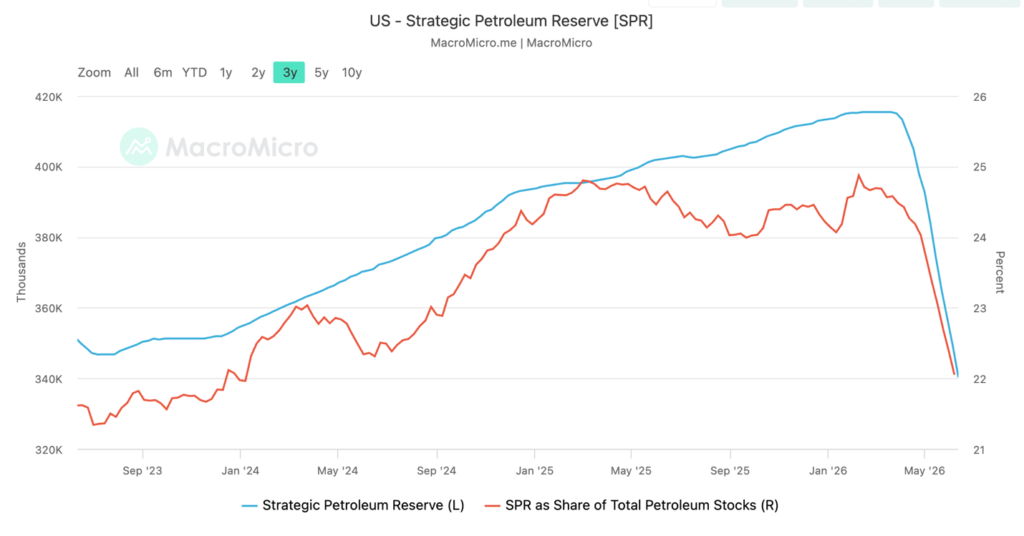

美國人口普查局公布的《月度零售與餐飲服務銷售預估》(Advance Monthly Sales For Retail And Food Services)顯示,5 月零售銷售環比增長 0.9%,高於市場預期的 0.5%。美國能源信息署(EIA)公布的《每週石油供應狀況報告》(Weekly Petroleum Status Report)顯示,截至 6 月 12 日當週,美國原油總庫存(含商業庫存及戰略石油儲備)大幅下降 1,720 萬桶至 7.585 億桶,創 1985 年 3 月以來最低水準。

這兩份報告從不同維度描繪了同一個經濟現實:消費者持續消費,能源系統則持續動用庫存以滿足強勁的國內外需求。石油是運輸、物流與消費品價格的核心投入要素,並非普通商品。

零售銷售的強勁,部分得益於汽車購置的反彈、線上消費的走強,以及加油站收入的提升。加油站銷售額上升,原因在於中東衝突衝擊能源市場後燃料價格走高。這意味著零售銷售增長中,有一部分來自物價上漲,而非純粹的真實需求擴張。

圖十一: 美國零售與餐飲服務銷售額月增率,百分比。(資料來源:US Census Bureau)

能源面的數據則揭示了更深層的供應壓力。商業原油庫存下降 830 萬桶至 4.182 億桶,俄克拉荷馬州庫欣(Cushing)的庫存降至約 2,000 萬桶。庫欣是西德克薩斯中間基(WTI)原油的核心交割與儲存樞紐,當地庫存接近運營低位時,管道與儲存系統的調配靈活性將明顯下降,影響原油市場的順暢流通。

圖十二: 美國戰略石油儲備(SPR)水位及其佔全美石油總庫存比例。(資料來源:MacroMicro)

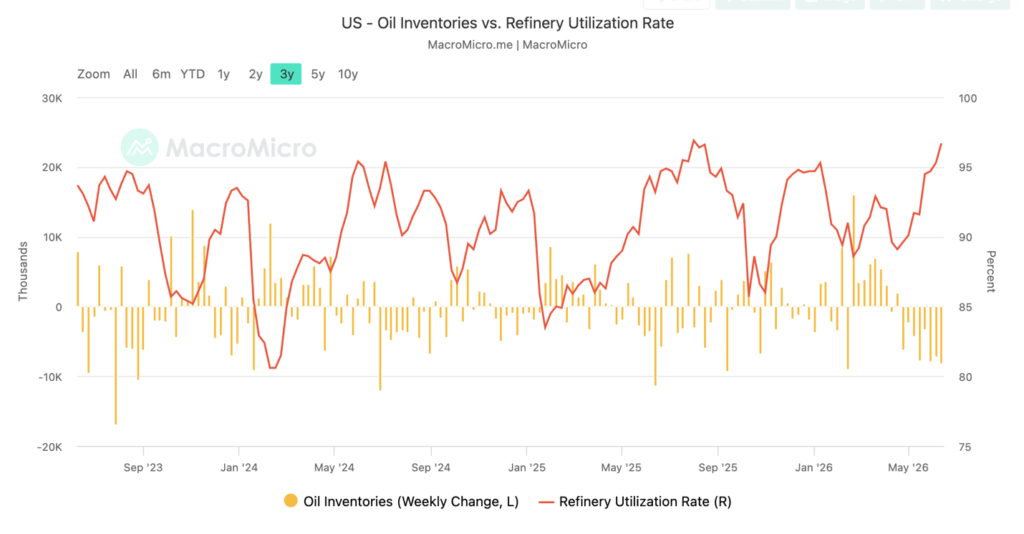

庫存下降同樣反映了外部對美國原油的強勁需求。荷姆茲海峽的供應中斷,促使更多國家轉而尋求美國的石油與精煉產品。與此同時,美國煉油廠提高原油加工量達每日 23 萬桶,煉油廠開工率升至 96.7%。這有助於滿足燃料需求,但也進一步加速了原油庫存的消耗。

圖十三: 美國原油庫存週變動量與煉油廠開工率。(資料來源:MacroMicro)

兩者透過需求端緊密相連:消費活動的強化推升了對運輸、配送、出行與燃料的需求;當海外買家同時競爭美國原油時,即便油價自高點回落,庫存也可能加速下降。

汽油需求進一步印證了這一邏輯。作為需求代理指標的「汽油供應量」升至每日 2,068 萬桶,汽油消費量增至每日 921 萬桶,但汽油庫存仍減少 90.6 萬桶,說明煉油廠雖提高產量,需求依然消化了大部分增量供應。

整體消費圖景正面,但並非沒有隱憂。零售銷售數據的亮眼表現,受到退稅資金、股市反彈及高收入群體消費提振等因素的支撐,而這些支撐因素存在消退風險。近幾個月通膨漲幅同樣超過了薪資成長速度,同時儲蓄率持續下降。一旦消費者開始依賴信用消費或因生活成本上漲而削減開支,消費增長可能明顯放緩。

聯準會維持基準隔夜利率於 3.5%–3.75% 的目標區間,但政策制定者釋放了對通膨的關切。能源價格的走高可能透過運輸成本、生產成本與家庭預算等渠道向整體物價傳導。若通膨持續高企,聯準會可能選擇在更長時間內維持高利率,推升家庭與企業的借貸成本。

剔除汽車、汽油、建材與餐飲服務的核心零售銷售,5 月環比上升 0.7%。這一指標的重要性在於,它追蹤的是更直接與 GDP 相關的消費部分,核心零售銷售走強意味著消費支出仍具備支撐經濟增長的能力。

美國經濟依然展現出韌性,但這種韌性正變得愈加脆弱。消費者仍在消費,煉油廠滿負荷運轉,全球買家對美國能源的需求仍然殷切。然而,原油庫存緊繃以及物價對能源的高度敏感,意味著一旦中東局勢惡化或供應補充緩慢,通膨風險可能迅速重燃。零售銷售的強勁降低了近期衰退疑慮,但原油庫存低位維持著能源風險的高度警覺。油價本身近期因衝突風險溢價消退而有所回落,對整體通膨形成一定緩衝,但在庫存創 40 年低位的背景下,這種緩解相當脆弱,能源依然是上行風險而非一個確定性的通縮驅動因素。上述組合支撐了名目層面的經濟增長,但同時壓縮了貨幣政策轉向寬鬆的空間。除非能源供應改善且消費增長的基礎更為廣泛而非僅賴於短暫性支撐,否則美國經濟面臨的可能是「強增長 + 強通膨」的滯漲式壓力組合。

加密市場焦點

BlackRock 推出 BITA:為無息資產創造現金流

BlackRock 在那斯達克(Nasdaq)推出 iShares Bitcoin Premium Income ETF(代號:BITA),正式將旗下比特幣產品線從單純的價格曝險延伸至現金流產品。有別於傳統的現貨比特幣 ETF,BITA 採用備兌買權(covered call)策略,旨在為投資者提供定期收益,同時保留對比特幣價格的曝險。該基金以 BlackRock 旗下現有現貨比特幣 ETF IBIT 為基礎,後者目前是全球規模最大的比特幣投資工具之一。

BITA 透過直接持有比特幣與持有 IBIT 份額的組合獲取比特幣曝險,並對其投資組合中約 25%–35% 的部位賣出認購選擇權,以此產生收益。所謂備兌買權,是賣出賦予買方以約定行使價格購入資產的選擇權,賣方收取期權費,但同時放棄了超出行使價的上行收益。投資者可獲得上述期權費作為收益,通常按月分配。這一策略在股票收益型基金中較為成熟,但在比特幣 ETF 市場中相對新穎。BlackRock 設定的管理費用率為 0.65%,低於多個競品,包括 Roundhill 的 YBTC(0.95%)、NEOS 的 BTCI(0.99%)、Global X 的 BCCC(0.75%)及 Grayscale 的 BTCC(0.66%)。

BITA 的核心吸引力在於,它試圖將一項無息資產轉化為能持續產生現金流的投資工具。BlackRock 表示,這一策略旨在提供具實質意義的現金分配,同時仍能捕獲比特幣大部分的價格升值空間。但其代價是:若比特幣大幅上漲並超出選擇權行使價,BITA 的回報可能不及純現貨基金,因為部分漲幅已被換取期權費收益所放棄;與此同時,比特幣若下跌,投資者仍承受全部跌幅。部分業內估計顯示,潛在年化收益率可能達到雙位數的中段,但實際派息取決於波動率與選擇權費率,並無保證。

BITA 的推出,體現了加密 ETF 市場日趨成熟以及比特幣投資機構化的深化進程,發行方正從單純依賴資本利得的產品,轉向精心設計、能為追求現金流的收益型投資者、退休群體與資產組合管理者創造穩定分配的新型工具。

Franklin Templeton 申請 ETF,以股票股息系統性建立比特幣部位

Franklin Templeton 已向美國證券交易委員會(SEC)提交申請,擬推出兩檔以股票股息建立比特幣曝險部位的新 ETF。

根據申請文件,該資產管理公司計劃登記「Franklin US Equity Bitcoin DRIP Index ETF」及「Franklin US Innovation Bitcoin DRIP Index ETF」,最早可能於 2026 年 9 月 1 日正式生效。

上述 ETF 將分別追蹤 VettaFi US Large-Cap 500 Bitcoin DRIP 指數,以及相關的創新成長版本指數。與傳統的股息再投資計畫(DRIP)不同,這一策略並非將股息重新投入同一股票,而是將底層股票持倉所產生的股息,導向至比特幣曝險部位。

申請文件顯示,比特幣曝險可透過比特幣 ETF 產品、期貨、選擇權或其他合規工具取得。

指數預期初始配置為 95% 美國大型股 + 5% 比特幣。在季度再平衡時,比特幣部位若超過 5%,將被調降至 4.5%;而在再平衡之間,比特幣曝險上限設定為 20%。

這一產品結構,折射出愈來愈多資產管理機構試圖將比特幣曝險整合至傳統股票產品的業界趨勢,讓投資者得以在熟悉的投資組合框架下,系統性參與數位資產市場。