Issue #210:

Bitcoin Hấp Thụ Áp Lực Bán Khi Kỳ Vọng Cắt Giảm Lãi Suất Biến Mất

BTC Di Chuyển Trong Vùng Tích Lũy

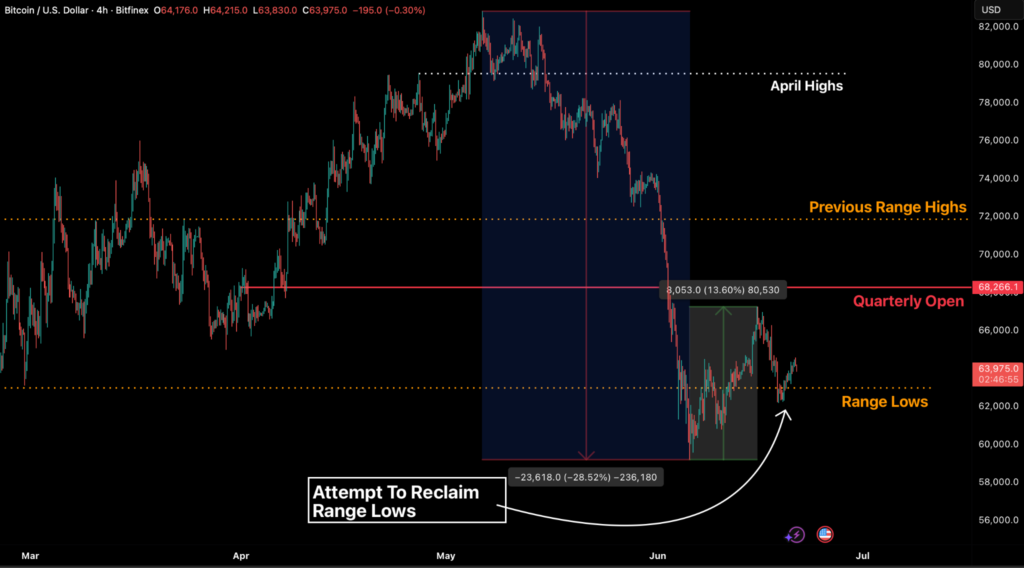

Bitcoin vẫn tiếp tục giao dịch trong vùng tích lũy đã được xác lập ở mức $62,500 – $72,000. Đợt phục hồi 13,6% – bắt đầu từ nhịp giảm xuống dưới mốc $60,000 vào ngày 5 tháng 6 – đã đẩy giá lên mức $67,259 vào ngày 15 tháng 6, trước khi đà tăng chững lại do chịu áp lực từ các yếu tố vĩ mô bên ngoài. Mặc dù mức hỗ trợ vẫn được duy trì, hai tiêu chí quan trọng cho xu hướng tăng giá – bao gồm dòng vốn ổn định đổ vào các quỹ ETF và sự ổn định của thị trường phái sinh – vẫn chưa được đáp ứng. Tuy nhiên, khối lượng giao dịch ETF sụt giảm cho thấy thị trường đang ở trạng thái cầm chừng thay vì rơi vào một đợt giảm giá kéo dài.

Cục Dự trữ Liên bang (Fed) cũng không mang lại sự an tâm mà thị trường kỳ vọng: sự thay đổi theo hướng thắt chặt chính sách trong biểu đồ “dot plot” đã loại bỏ triển vọng cắt giảm lãi suất vào năm 2026, đồng thời triệt tiêu các tác động tích cực từ bản thỏa thuận hòa bình giữa Mỹ và Iran. Tâm lý lo ngại vẫn bao trùm bất chấp việc giá dầu thô đã giảm 39% so với mức đỉnh tháng 3 và hiện giao dịch dưới mốc $75. Lúc này, mọi sự chú ý đều đổ dồn vào chính sách tiền tệ, khiến giá Bitcoin biến động cùng chiều với chỉ số Nasdaq-100 và thị trường chứng khoán nói chung.

Từ góc độ cấu trúc, BTC tiếp tục giao dịch dưới mức giá gốc của các nhà đầu tư tích cực, với Mức Trung Bình Thị Trường Thực (True Market Mean) ở mức $77,000 đóng vai trò là mốc tham chiếu quyết định giữa xu hướng giảm và tăng. Mặc dù chỉ số MVRV của nhóm nhà đầu tư nắm giữ ngắn hạn đã cải thiện từ 0,81 lên 0,95, những nhà đầu tư mới tham gia gần đây với mức giá gốc khoảng $72,000 vẫn đang lỗ khoảng 10%. Khu vực $68,500–$72,000 vẫn là dải cung chính phía trên, đặc biệt sau khi giá bị từ chối dưới mức mở cửa quý tại $68,266. Chúng tôi dự đoán giá sẽ tiếp tục dao động trong phạm vi $62,000–$64,000, hoặc có những biến động rộng hơn trong khoảng $60,000 đến $70,000 khi thị trường hấp thụ sự biến động sau cuộc họp FOMC và những thay đổi địa chính trị đang diễn ra tại Trung Đông.

Các diễn biến tin tức mới nhất về kinh tế vĩ mô và tiền điện tử cho thấy bối cảnh thị trường đang được định hình lại bởi kỳ vọng về chính sách thắt chặt hơn, nhu cầu nội địa Mỹ vẫn kiên cường nhưng mong manh, cùng với quá trình thể chế hóa tài sản kỹ thuật số đang tiếp diễn. Quyết định giữ nguyên lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) đồng thời phát đi tín hiệu tập trung mạnh mẽ hơn vào ổn định giá cả đã làm thay đổi kỳ vọng của thị trường, chuyển từ kỳ vọng cắt giảm lãi suất sang xu hướng thắt chặt tiềm năng, từ đó đẩy lợi suất thực và đồng USD tăng cao, đồng thời tạo áp lực ngắn hạn lên vàng và bitcoin. Đồng thời, chi tiêu tiêu dùng của Mỹ vẫn vững chắc, được hỗ trợ bởi doanh số bán lẻ và tiêu dùng cốt lõi mạnh mẽ hơn, nhưng sự phục hồi này ngày càng bị phơi bày trước rủi ro năng lượng khi dự trữ dầu thô thắt chặt, công suất sử dụng nhà máy lọc dầu tăng và chi phí nhiên liệu đe dọa duy trì áp lực lạm phát. Tổng hợp lại, những yếu tố này cho thấy một nền kinh tế vẫn đang mở rộng về mặt danh nghĩa, nhưng lạm phát dai dẳng và nhu cầu năng lượng tăng mạnh đang hạn chế khả năng áp dụng chính sách tiền tệ nới lỏng hơn.

Trong bối cảnh vĩ mô này, xu hướng hội tụ giữa tài sản kỹ thuật số và tài chính truyền thống vẫn tiếp diễn, với việc các tổ chức ngày càng tìm kiếm những phương thức có cấu trúc và tuân thủ quy định để tiếp cận tiền điện tử. Franklin Templeton đã nộp đơn đăng ký hai quỹ giao dịch trên sàn (ETF) sẽ tái đầu tư cổ tức cổ phiếu vào bitcoin, kết hợp danh mục đầu tư cổ phiếu truyền thống với việc tiếp cận tài sản kỹ thuật số một cách có hệ thống. Trong khi đó, BlackRock đã mở rộng thị trường ETF bitcoin hơn nữa với việc ra mắt BITA, một sản phẩm covered-call được thiết kế để tạo thu nhập từ việc đầu tư vào bitcoin bằng cách bán quyền chọn trên một phần danh mục đầu tư của mình. Tổng thể, những động thái này cho thấy tiền điện tử đang ngày càng được tích hợp vào các khung đầu tư truyền thống, không chỉ như một tài sản đầu cơ, mà còn như một thành phần của các danh mục đầu tư đa dạng, các chiến lược thu nhập và các mô hình phân bổ của các tổ chức. Tuy nhiên, hiện tại, các dòng vốn này đang tăng trưởng chậm và chưa đủ để bù đắp áp lực vĩ mô trước mắt: cho đến khi nhu cầu về ETF thay đổi và kỳ vọng chính sách dịu bớt, bitcoin vẫn dao động trong biên độ hẹp và chịu ảnh hưởng chủ yếu từ diễn biến thị trường vĩ mô thay vì lực mua từ các nhà đầu tư tổ chức.

Tín Hiệu Thị Trường

BTC Giữ Vững Vùng Hỗ Trợ

Biểu đồ chấm (dot plot) mang tính diều hâu từ Cục Dự trữ Liên bang (Fed) cùng với sự suy yếu của lực mua đối với Quỹ giao dịch trao đổi Bitcoin (ETF) đã khiến ngay cả phạm vi dao động hiện tại của BTC vẫn chưa được xác nhận. Tin tích cực là Bitcoin (mở trong tab mới) đã kết thúc tuần giao dịch trở lại trong phạm vi $62,500-$72,000, nhưng tình hình này vẫn còn mong manh. Sau khi giảm xuống dưới mức $60,000 vào ngày 5 tháng 6, đợt phục hồi 13,6% sau đó, đạt đỉnh ở mức $67,259 vào ngày 15 tháng 6, đã chứng kiến tài sản này tiếp tục kiểm tra mức hỗ trợ thấp nhất của phạm vi giá, dưới áp lực từ các yếu tố vĩ mô bất lợi.

Trước đây, chúng tôi đã đề ra hai phép thử đối với phe mua để xác định khả năng hình thành xu hướng tăng bền vững trên các khung thời gian ngắn hơn: lực mua ETF duy trì ổn định và sự ổn định trở lại của thị trường phái sinh (mức phí tài trợ ở trạng thái trung tính đến âm, cùng với phí bảo hiểm thấp hơn cho các vị thế phòng ngừa rủi ro giảm giá trên thị trường quyền chọn). Cả hai phép thử này đều không đạt kết quả như kỳ vọng, tuy nhiên, mức giá sàn của BTC hiện vẫn được giữ vững.

Hình 1: Biểu Đồ BTC/USD Khung 4 Giờ. (Nguồn: Bitfinex)

Hiện tại, có hai lực lượng đối lập đang tác động đến tâm lý thị trường về lạm phát. Thứ nhất là khả năng rủi ro năng lượng có thể giảm bớt sau khi Mỹ và Iran ký kết bản ghi nhớ về thỏa thuận hòa bình. Thứ hai là Cục Dự trữ Liên bang Mỹ (Fed) đang tập trung vào xu hướng lạm phát trong quá khứ thay vì sự giảm giá dầu thô trước mắt, vốn do các đợt tăng giá đột biến trước đó gây ra.

BTC hiện cao hơn 9,3% so với dải độ lệch chuẩn -1 và thấp hơn 12% so với Trung bình Thị trường Thực (TMM), khiến môi trường trên chuỗi vẫn ở trạng thái giảm giá nhưng bị giới hạn. Các mức cực trị này qua các dải TMM cũng đánh dấu phạm vi của quý 1, nơi giá đã bị giới hạn trong vài tháng và vẫn duy trì ở đó, bất chấp đợt tăng ngắn ngủi lên mức $80.000 vào giữa tháng 5. Chúng tôi dự đoán giá sẽ tuân thủ các mức cực trị của phạm vi này trong thời gian tới cho đến khi các nhà đầu tư chính trên thị trường giao ngay, cụ thể là các công ty quản lý quỹ hoặc quỹ ETF, quay trở lại và chúng tôi nhận thấy xu hướng rõ ràng trong dòng vốn của họ.

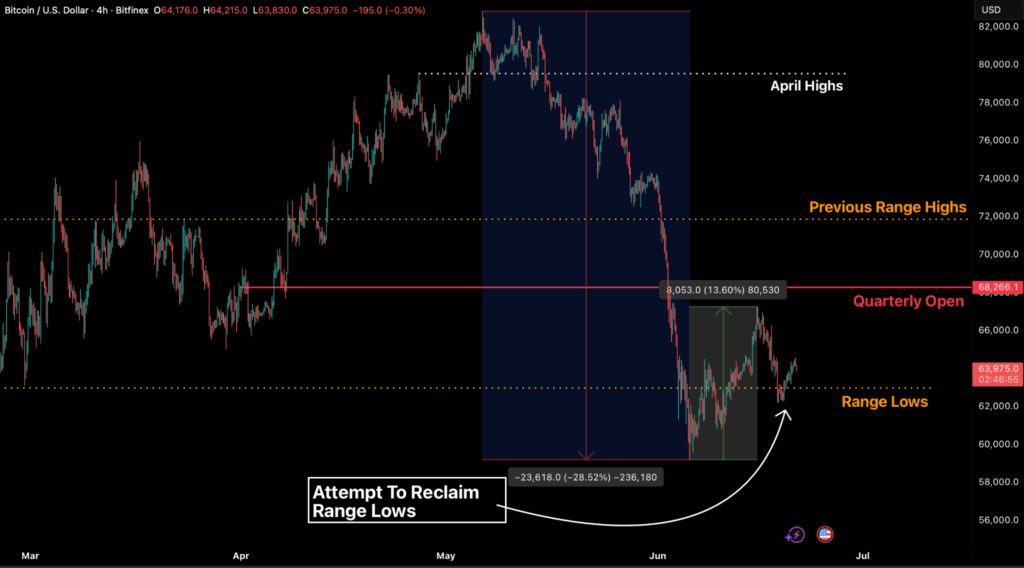

Các quỹ ETF hiện đang là minh chứng rõ ràng nhất cho sự thiếu quyết đoán trên thị trường hiện nay. Chúng tôi đã ghi nhận một đợt dòng vốn ròng duy nhất trị giá $10,2 triệu vào ngày 16 tháng 6, và trước đó, cũng chỉ có một ngày duy nhất ghi nhận dòng vốn ròng trị giá $86 triệu vào ngày 12 tháng 6 (xem Hình 2). Cả hai đợt này đều không thể thiết lập một xu hướng rõ ràng.

Hình 2: Dòng vốn hàng ngày vào các quỹ ETF Bitcoin tại Mỹ của tất cả các nhà cung cấp. (Nguồn: FarsideUK)

Thay vào đó, các công cụ đầu tư đã quay trở lại trạng thái rút vốn ròng; tổng dòng vốn rút ra hàng tháng hiện ở mức $2,1 tỷ, chủ yếu do IBIT dẫn đầu. Điều này đang ngày càng gây lo ngại vì đây là quỹ mua vào nhiều nhất trong nhóm các quỹ ETF với khoảng cách rất lớn trong suốt năm 2025.

Nhìn chung, tổng khối lượng giao dịch của các quỹ ETF cũng đã sụt giảm đáng kể; theo quan điểm của chúng tôi, điều này cho thấy dữ liệu về dòng vốn ETF hiện tại không ủng hộ kịch bản thị trường giá xuống (bearish). Thực tế, mức rút vốn ròng trung bình hàng ngày trong tuần qua vẫn thấp hơn nhiều so với con số $200 triệu/ngày ghi nhận vào giai đoạn cuối tháng 5 – đầu tháng 6. Do đó, chúng tôi nhận định các quỹ ETF đang ở trạng thái cầm chừng hơn là đang trong thị trường giá xuống.

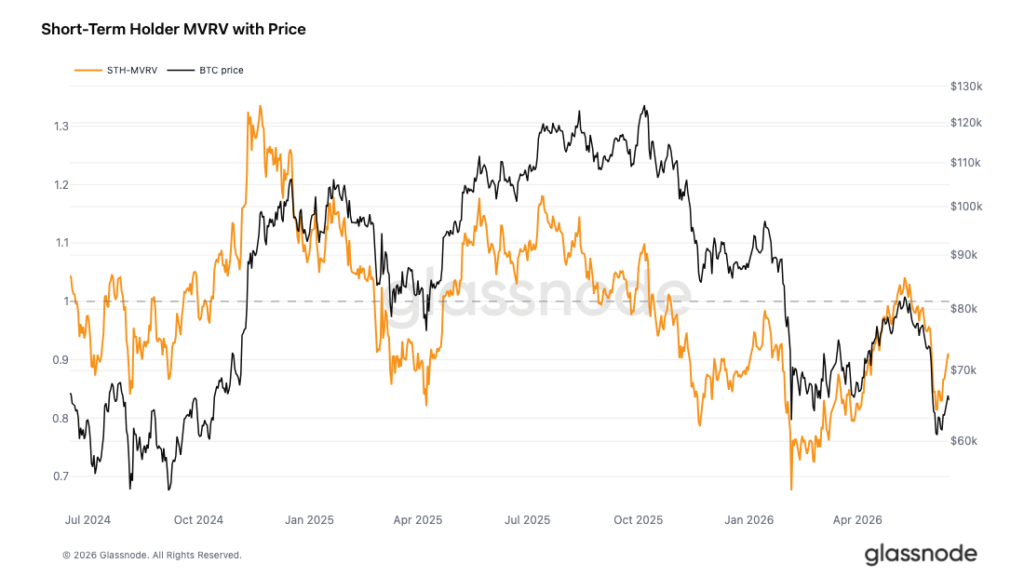

Tâm lý của những nhà đầu tư mới tham gia thị trường cũng đang chịu nhiều áp lực tương tự: mặc dù chỉ số MVRV (tỷ lệ giữa Giá trị thị trường và Giá trị thực tế) của nhóm nắm giữ ngắn hạn đã tăng từ 0,81 lên 0,95 trong tuần qua (hồi phục từ mức thấp hồi đầu tháng 6), nhưng với mức giá vốn ước tính là $72,000, nhóm nhà đầu tư này vẫn đang chịu mức lỗ gần 10%.

Hình 3: Mối quan hệ giữa giá Bitcoin và tỷ lệ MVRV của nhóm nắm giữ ngắn hạn.

Vùng giá từ $68,500 đến $72,000 dự kiến sẽ đóng vai trò là mức kháng cự quan trọng, do nhiều nhà đầu tư gần đây đang nắm giữ các vị thế thua lỗ. Khi thị trường phục hồi về mức giá mua ban đầu, những người nắm giữ này có khả năng sẽ bán ra khi đạt điểm hòa vốn, tạo ra áp lực giảm tự nhiên lên tài sản. Trong khi đó, mức Giá thực tế (Realised Price) tổng hợp ở gần $54,000 đóng vai trò là mức hỗ trợ sâu hơn nhưng chưa từng bị kiểm định.

Điều này tạo ra một bức tranh kỹ thuật được xác định bởi ba mức chủ chốt: mức hỗ trợ nền tảng tại $54,000, điểm hòa vốn của người mua gần đây tại $72.000, và rào cản đối với người nắm giữ ngắn hạn tại $77,200. Trong suốt tuần qua, biến động giá đã không thể vượt qua ngay cả mức thấp nhất trong các vùng kháng cự phía trên; giá đã bị đẩy lùi khi tiếp cận từ phía dưới mức giá mở cửa quý là $68,266 – vốn nằm gần cận dưới của vùng kháng cự nêu trên. Hiện tại, giá có thể sẽ tiếp tục nén lại trong khoảng $62,000 – $64,000 hoặc dao động trong biên độ rộng hơn từ $60,000 – $70,000, trừ khi xuất hiện biến động mạnh hơn, có thể do các diễn biến mới tại Trung Đông.

Tổng Quan Tình Hình Vĩ Mô

Fed Phát Tín Hiệu Giữ Lãi Suất Cứng Rắn Khi Rủi Ro Lạm Phát Gia Tăng

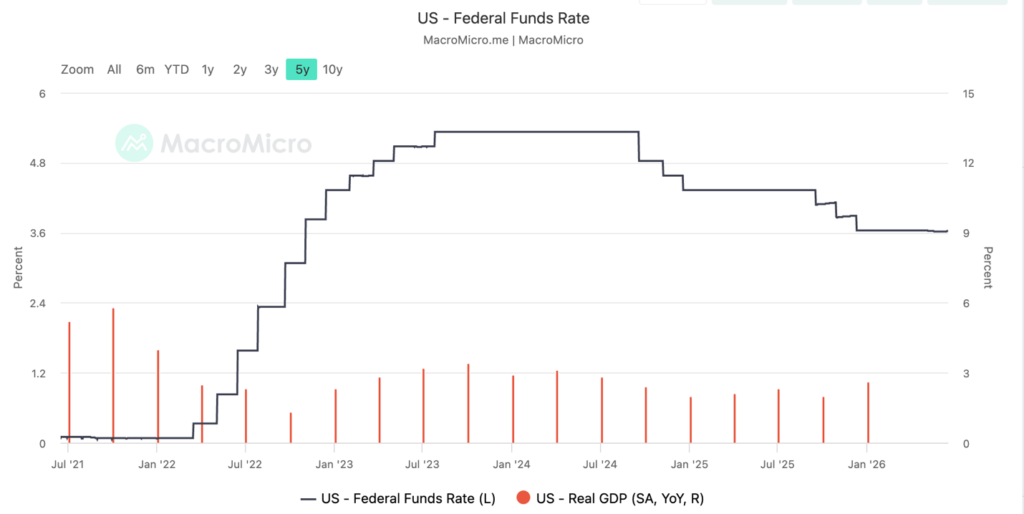

Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất tại cuộc họp chính sách tuần trước, nhưng quyết định mới nhất này đã phát đi một thông điệp rõ ràng: lạm phát hiện là vấn đề quan trọng hơn việc nới lỏng các điều kiện tài chính. Thị trường đã phản ứng bằng cách tính đến khả năng lãi suất sẽ tăng trong tương lai, qua đó đẩy giá trị đồng USD và lợi suất thực tăng lên, đồng thời gây áp lực giảm giá lên vàng và bitcoin.

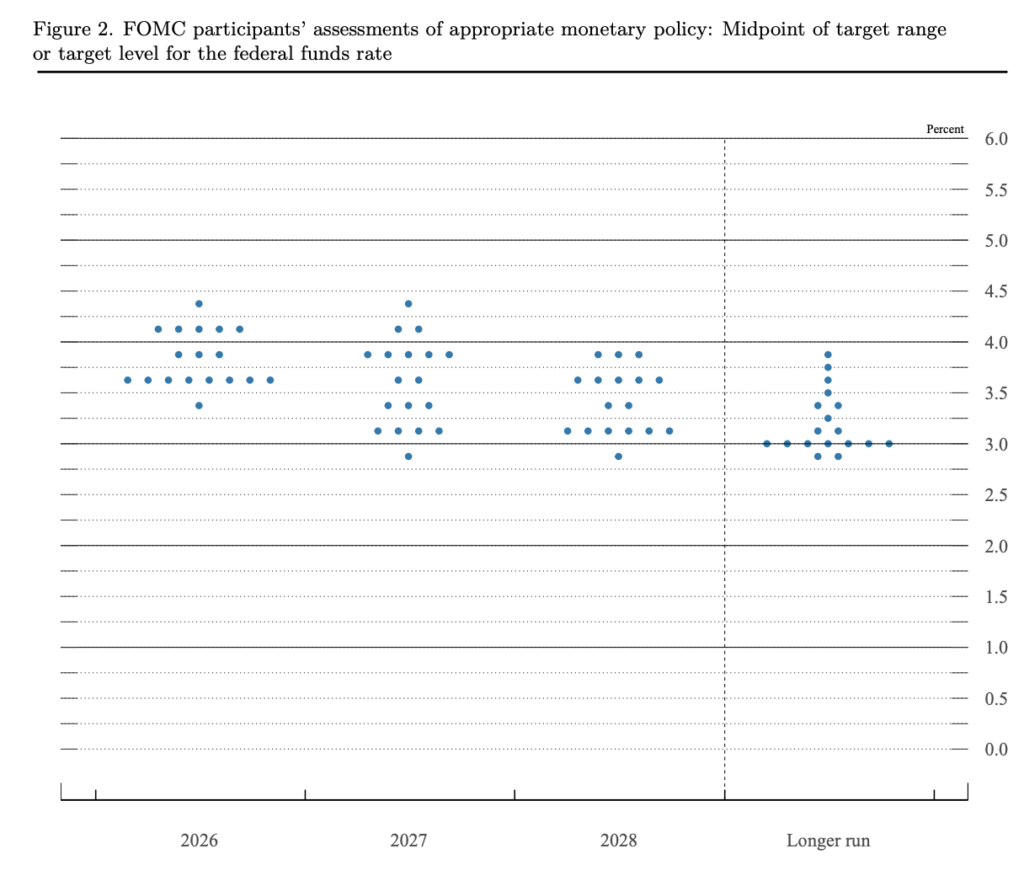

Trong quyết định chính sách mới nhất của Ủy ban Thị trường Mở Liên bang (FOMC), Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên lãi suất quỹ liên bang trong phạm vi từ 3,5% đến 3,75%. Quyết định này được đưa ra cùng với bản cập nhật Tóm tắt Dự báo Kinh tế (SEP), trong đó cho thấy triển vọng lạm phát mạnh hơn và lộ trình lãi suất dự kiến ở mức cao hơn.

Hình 4: Lãi suất Quỹ Liên bang Hoa Kỳ và GDP thực, tính theo phần trăm

(Nguồn: Cục Dự trữ Liên bang và Cục Phân tích Kinh tế Hoa Kỳ)

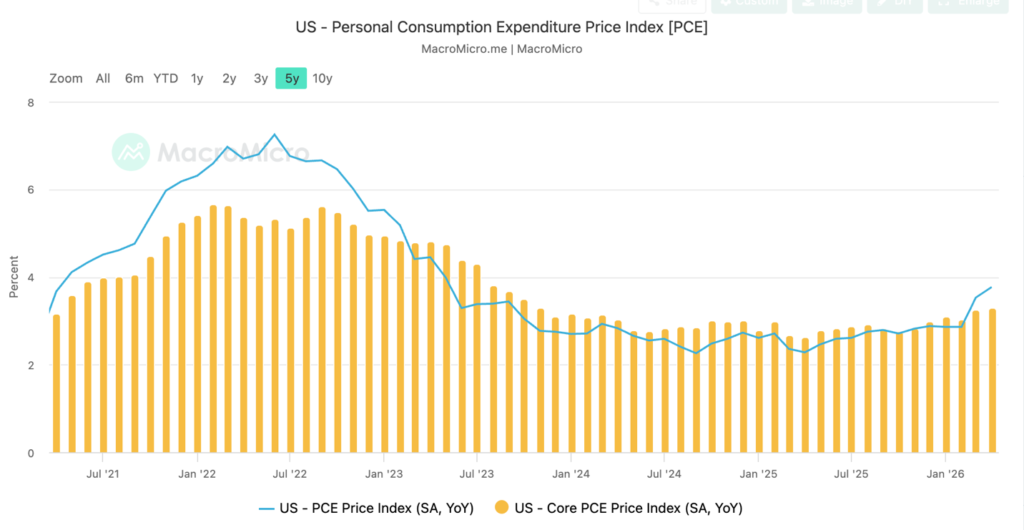

Hình 5: Chỉ số giá chi tiêu tiêu dùng cá nhân của Hoa Kỳ, tỷ lệ phần trăm so với cùng kỳ năm trước (Nguồn: MacroMicro)

Cuộc họp này đánh dấu lần đầu tiên Kevin Warsh tham dự với tư cách là Chủ tịch Cục Dự trữ Liên bang (Fed). Sự kiện này cũng mang lại một sự thay đổi rõ rệt về giọng điệu. Fed đã loại bỏ những nội dung từng ám chỉ khả năng cắt giảm lãi suất trong tương lai. Thay vào đó, Ủy ban tuyên bố sẽ chú trọng duy trì sự ổn định giá cả; điều này có nghĩa là họ sẽ hướng tới việc giữ cho lạm phát ở mức thấp và có thể dự báo được, giúp các hộ gia đình, doanh nghiệp và nhà đầu tư có thể lập kế hoạch mà không phải lo ngại chi phí sẽ tăng quá nhanh.

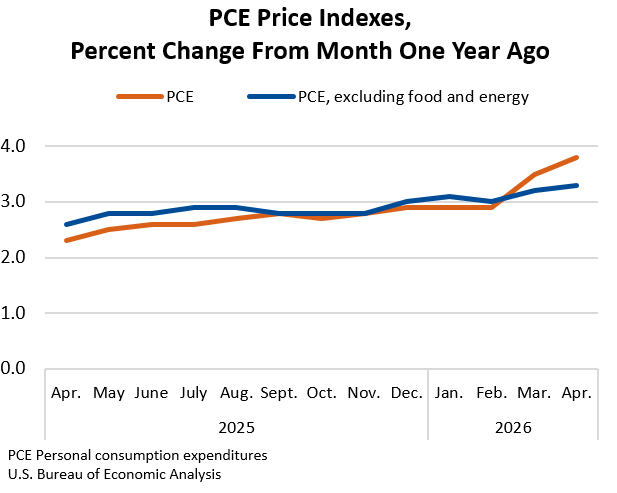

Hình 6: Thay đổi theo năm của Chỉ số giá Chi tiêu tiêu dùng cá nhân (PCE) và Chỉ số giá PCE lõi tại Hoa Kỳ (Tháng 4/2025 – Tháng 4/2026)

Sự thay đổi này diễn ra trong bối cảnh lạm phát vẫn duy trì ở mức cao hơn nhiều so với mục tiêu 2% của Cục Dự trữ Liên bang Mỹ (Fed). Chỉ số giá Chi tiêu Tiêu dùng Cá nhân (PCE) – thước đo lạm phát được Fed ưu tiên sử dụng – đã tăng lên mức 3,8% trong tháng 4. Các chỉ số khác, bao gồm Chỉ số Giá Tiêu dùng (CPI) và CPI lõi tháng 5, cũng như Chỉ số Giá Sản xuất (PPI) và PPI lõi tháng 5, cũng đều đang ở mức cao hơn lãi suất chính sách hiện hành và vượt mục tiêu của Fed.

Tình trạng lạm phát dai dẳng có thể làm thay đổi hành vi của các chủ thể kinh tế. Nếu nhà đầu tư, doanh nghiệp và hộ gia đình kỳ vọng giá cả sẽ tiếp tục tăng, họ có thể đưa ra các quyết định khiến lạm phát trở nên khó kiểm soát hơn. Các doanh nghiệp sẽ tăng giá sớm hơn; người lao động đòi hỏi mức lương cao hơn; còn nhà đầu tư thì yêu cầu lợi suất cao hơn để nắm giữ trái phiếu. Chính những kịch bản như vậy là điều mà Fed có nhiệm vụ phải ngăn chặn.

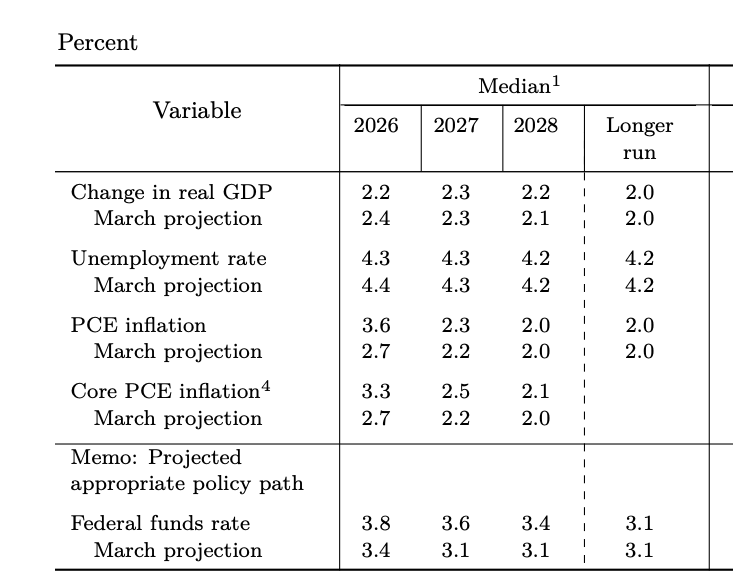

Các dự báo cập nhật của Fed càng củng cố thêm thông điệp này. Ngân hàng trung ương đã nâng dự báo lạm phát PCE cho năm 2026 từ mức 2,7% lên 3,6%. Đồng thời, cơ quan này cũng điều chỉnh tăng dự báo PCE lõi cho năm 2026 từ 2,7% lên 3,3%. Chỉ số PCE lõi là thước đo loại bỏ giá thực phẩm và năng lượng – những mặt hàng vốn thường có biến động mạnh.

Hình 7: Tóm tắt Dự báo Kinh tế của FOMC, Dự báo chỉ số PCE tổng thể và PCE lõi năm 2026 (đơn vị: phần trăm) (Nguồn: Cục Dự trữ Liên bang)

Hình 8: Biểu đồ chấm (Dot Plot) của FOMC, Phân phối các dự báo về lãi suất quỹ liên bang vào cuối năm (Nguồn: Cục Dự trữ Liên bang)

Điều này không đảm bảo chắc chắn sẽ có đợt tăng lãi suất. Nó cho thấy Fed đã chuyển từ xu hướng nghiêng về cắt giảm lãi suất sang xu hướng thắt chặt chính sách: các nhà hoạch định chính sách có thể tăng lãi suất nếu lạm phát không hạ nhiệt. Lãi suất cao hơn làm tăng chi phí vay vốn, qua đó có thể kìm hãm nhu cầu và giảm áp lực giá cả theo thời gian.

Ông Warsh cũng thay đổi cách thức truyền thông của Fed. Tuyên bố chính sách trở nên ngắn gọn hơn và ít đưa ra định hướng về bước đi tiếp theo. Ông Warsh cho biết Fed đã loại bỏ phần “định hướng chính sách tương lai” (forward guidance) khỏi tuyên bố, đồng thời bỏ các tín hiệu về khả năng thay đổi chính sách trong tương lai. Tuy nhiên, biểu đồ “dot plot” vẫn được duy trì, nhờ đó nhà đầu tư vẫn có thể nắm bắt được cơ sở lý luận của các nhà hoạch định chính sách.

Fed giữ nguyên chính sách về bảng cân đối kế toán. Ủy ban tái khẳng định cơ chế duy trì dự trữ dồi dào, nghĩa là các ngân hàng cần tiếp tục nắm giữ đủ lượng dự trữ để đảm bảo thị trường tiền tệ vận hành thông suốt. Hiện chưa có dấu hiệu cho thấy sẽ sớm có những thay đổi lớn trong việc quản lý bảng cân đối kế toán. Phản ứng của thị trường.

Thị trường đã phản ứng nhanh chóng. Lợi suất trái phiếu Kho bạc kỳ hạn ngắn tăng lên khi nhà đầu tư tính đến khả năng cao sẽ có đợt tăng lãi suất. Lợi suất trái phiếu dài hạn cũng tăng theo, với lợi suất trái phiếu Kho bạc kỳ hạn 10 năm quay trở lại mức gần 4,48%.

Hình 9: Lợi suất trái phiếu Kho bạc Hoa Kỳ kỳ hạn 10 năm và 2 năm, tính theo phần trăm

(Nguồn: Ngân hàng Dự trữ Liên bang St. Louis)

Diễn biến trên thị trường trái phiếu rất đáng chú ý vì nguyên nhân chính là do lợi suất thực tăng chứ không phải do kỳ vọng lạm phát gia tăng. Lợi suất thực là mức sinh lời mà nhà đầu tư thu được sau khi đã điều chỉnh theo lạm phát. Khi lợi suất thực tăng, các tài sản an toàn như trái phiếu chính phủ Mỹ trở nên hấp dẫn hơn, gây áp lực lên những tài sản không tạo ra thu nhập như vàng và bitcoin.

Hình 10: Chỉ số Đô la Mỹ và Vàng (Nguồn: ICE và LBMA)

Đồng đô la Mỹ đã tăng giá sau quyết định này. Kỳ vọng về mức lãi suất cao hơn có thể khiến các tài sản của Mỹ trở nên hấp dẫn hơn đối với các nhà đầu tư toàn cầu; đồng thời, việc Cục Dự trữ Liên bang (Fed) tái tập trung vào mục tiêu ổn định giá cả cũng làm giảm nhu cầu đối với chiến lược đầu tư phòng ngừa rủi ro mất giá tiền tệ (thường được gọi là “debasement trade”). Chiến lược này từng hỗ trợ các tài sản như vàng, Bitcoin và đồng franc Thụy Sĩ vào thời điểm các nhà đầu tư tin rằng Fed có thể chấp nhận mức lạm phát cao hơn.

Giá vàng đã giảm sau cuộc họp. Bitcoin cũng phải đối mặt với bối cảnh vĩ mô kém thuận lợi hơn. Lợi suất thực cao hơn và đồng đô la mạnh lên thường thắt chặt các điều kiện tài chính, qua đó có thể làm giảm nhu cầu đối với các tài sản rủi ro và các kênh lưu trữ giá trị thay thế. Tác động lên Bitcoin mang tính đặc thù chứ không đơn thuần là một phần của xu hướng né tránh rủi ro (risk-off) trên diện rộng. Trước đó, vàng, Bitcoin và đồng franc Thụy Sĩ từng được mua vào như một nhóm tài sản cùng hưởng lợi từ chiến lược phòng ngừa rủi ro mất giá tiền tệ, một vụ cá cược rằng Fed sẽ chấp nhận lạm phát vượt mục tiêu và để sức mua của đồng đô la bị suy giảm. Cam kết mới của ông Warsh về việc ổn định giá cả đã triệt tiêu cơ sở của chiến lược này ngay đúng thời điểm lợi suất thực tăng và đồng đô la mạnh lên; kết quả là cả nhóm tài sản này đều bị bán tháo thay vì chỉ riêng thị trường cổ phiếu.

Bitcoin nằm ở giao điểm của hai kênh tác động này, đó là lý do tại sao nó chịu ảnh hưởng trực tiếp. Là một tài sản có thời hạn dài (long-duration) và nhạy cảm với thanh khoản, Bitcoin chịu áp lực khi lợi suất thực tăng, bởi vì mức lợi suất thực dương của trái phiếu chính phủ làm tăng chi phí cơ hội của việc nắm giữ một tài sản không tạo ra thu nhập. Với tư cách là công cụ phòng ngừa rủi ro tiền tệ, giá trị của Bitcoin phụ thuộc vào kịch bản Fed mất kiểm soát lạm phát hoặc làm mất giá đồng tiền, những kịch bản mà sự thay đổi trong quan điểm của ông Warsh (vốn củng cố niềm tin vào sự ổn định) đã bác bỏ. Thị trường cổ phiếu chịu tác động từ kênh thứ nhất và vàng chịu tác động từ kênh thứ hai, nhưng Bitcoin lại chịu ảnh hưởng từ cả hai cùng lúc. Điều này giải thích cho mức độ phản ứng mạnh mẽ của thị trường mà không làm thay đổi triển vọng dài hạn của Bitcoin, vốn dựa trên mức độ chấp nhận sử dụng và nguồn cung thay vì phụ thuộc vào bất kỳ cuộc họp cụ thể nào của Fed.

Triển vọng hiện tại phụ thuộc vào các dữ liệu sắp tới. Nếu lạm phát vẫn duy trì ở mức cao, cuộc họp tháng 9 của FOMC có thể sẽ cân nhắc khả năng tăng lãi suất. Việc giá năng lượng giảm gần đây có thể giúp hạ nhiệt lạm phát toàn phần trong ngắn hạn, do giá dầu và xăng thấp hơn giúp giảm chi phí vận tải và giảm bớt gánh nặng ngân sách cho các hộ gia đình. Tuy nhiên, sự sụt giảm này chủ yếu phản ánh việc loại bỏ mức bù rủi ro liên quan đến xung đột tại Trung Đông chứ không phải do thị trường dầu vật chất nới lỏng; vì vậy, trong bối cảnh kho dự trữ dầu thô đang ở mức thấp nhất trong 40 năm, đà giảm này rất thiếu bền vững và rủi ro giá năng lượng vẫn nghiêng về xu hướng tăng. Dù vậy, Fed khó có thể chỉ dựa vào yếu tố năng lượng: họ có thể tạm dừng tăng lãi suất lâu hơn nếu lạm phát giá thuê nhà chậm lại, tốc độ tăng lương suy yếu và nhu cầu giảm nhiệt, song các nhà hoạch định chính sách vẫn sẽ cần bằng chứng cho thấy lạm phát cơ bản cũng đang hạ nhiệt.

Đối với thị trường, tình hình này tạo ra một môi trường phức tạp hơn. Thị trường trái phiếu hiện đang phản ánh rủi ro cao hơn về lãi suất thực. Đồng USD đã lấy lại được sự ủng hộ nhờ uy tín trong chính sách điều hành. Vàng và bitcoin đang chịu áp lực trong ngắn hạn do các điều kiện tài chính bị thắt chặt. Trừ khi dữ liệu lạm phát có sự cải thiện đáng kể, bước đi tiếp theo của Fed nhiều khả năng sẽ là tăng lãi suất thay vì cắt giảm.

Người Tiêu Dùng Mỹ Vẫn Mạnh Tay Chi Tiêu Khi Kho Dầu Dự Trữ Thắt Chặt

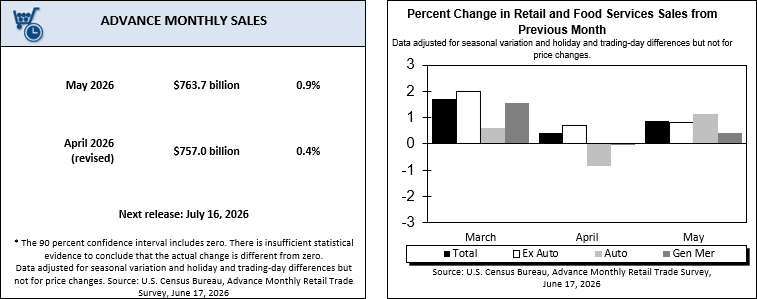

Các dữ liệu kinh tế Mỹ cho thấy nhu cầu của hộ gia đình vẫn duy trì ở mức cao trong tháng 5, bất chấp cú sốc năng lượng từ xung đột tại Trung Đông làm thắt chặt nguồn cung dầu và duy trì rủi ro lạm phát. Doanh số bán lẻ tăng mạnh cùng lượng tồn kho dầu thô sụt giảm cho thấy nền kinh tế vẫn giữ được đà tăng trưởng, song cũng đang đối mặt với áp lực gia tăng từ chi phí nhiên liệu, mức tiết kiệm giảm sút và thái độ thận trọng hơn từ Cục Dự trữ Liên bang (Fed).

Báo cáo sơ bộ hàng tháng về doanh số bán lẻ và dịch vụ ăn uống của Cục Thống kê Dân số Mỹ cho thấy doanh số bán lẻ đã tăng 0,9% trong tháng 5, vượt mức dự báo tăng 0,5%. Trong khi đó, Báo cáo Tình hình Dầu khí Hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA) ghi nhận tổng lượng tồn kho dầu thô – bao gồm cả kho dự trữ thương mại và Dự trữ Dầu mỏ Chiến lược (SPR) – đã giảm 17,2 triệu thùng xuống còn 758,5 triệu thùng trong tuần kết thúc vào ngày 12 tháng 6; đây là mức thấp nhất kể từ tháng 3 năm 1985.

Hai báo cáo này phản ánh cùng một nền kinh tế nhưng từ những góc độ khác nhau: người tiêu dùng vẫn tiếp tục chi tiêu, trong khi hệ thống năng lượng phải giảm bớt lượng dự trữ để đáp ứng nhu cầu nội địa và nước ngoài đang gia tăng. Dầu mỏ là yếu tố đầu vào cốt lõi đối với ngành vận tải, logistics và giá cả hàng tiêu dùng, chứ không đơn thuần chỉ là một loại hàng hóa thông thường.

Doanh số bán lẻ tăng trưởng nhờ sự phục hồi trong hoạt động mua sắm xe cơ giới, chi tiêu trực tuyến mạnh mẽ hơn và doanh thu cao hơn tại các trạm dịch vụ. Doanh số tại các trạm xăng dầu tăng lên do giá nhiên liệu leo thang sau khi xung đột gây gián đoạn thị trường năng lượng. Điều này đồng nghĩa với việc một phần mức tăng doanh số bán lẻ đến từ việc giá cả tăng cao, chứ không chỉ xuất phát từ sự gia tăng nhu cầu thực tế.

Hình 11: Doanh số bán lẻ và dịch vụ ăn uống sơ bộ tại Hoa Kỳ, tỷ lệ thay đổi hàng tháng

(Nguồn: Cục Thống kê Dân số Hoa Kỳ)

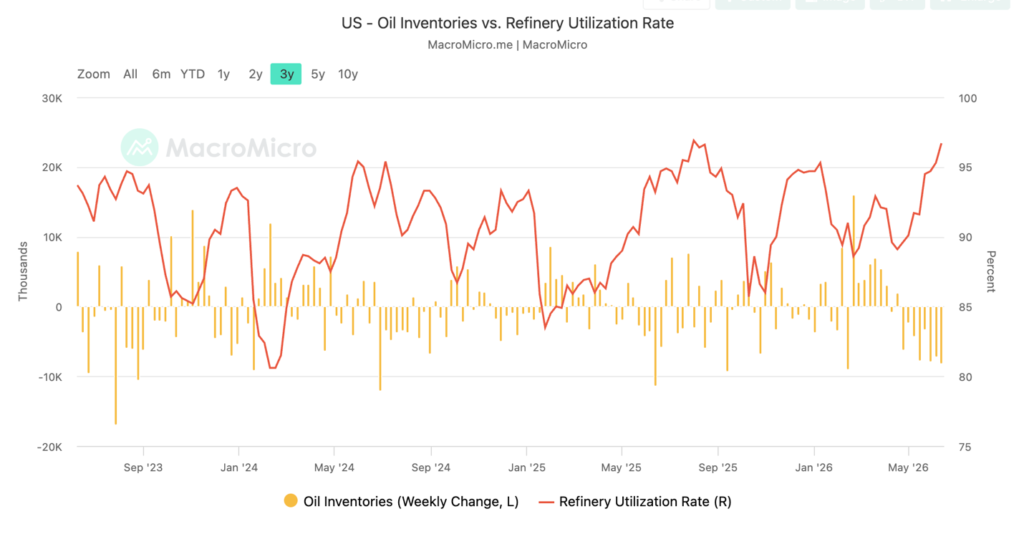

Dữ liệu về dầu cho thấy tình trạng căng thẳng nguồn cung ngày càng trầm trọng. Lượng dầu thô thương mại dự trữ đã giảm 8,3 triệu thùng xuống còn 418,2 triệu thùng, trong khi lượng dự trữ tại Cushing, Oklahoma giảm xuống còn khoảng 20 triệu thùng. Cushing là trung tâm lưu trữ và giao nhận trọng yếu đối với dầu thô West Texas Intermediate (WTI). Khi lượng dự trữ tại đây xuống gần mức tối thiểu cần thiết cho hoạt động, các hệ thống đường ống và kho bãi sẽ bị hạn chế khả năng linh hoạt trong việc luân chuyển dầu một cách thông suốt trên thị trường.

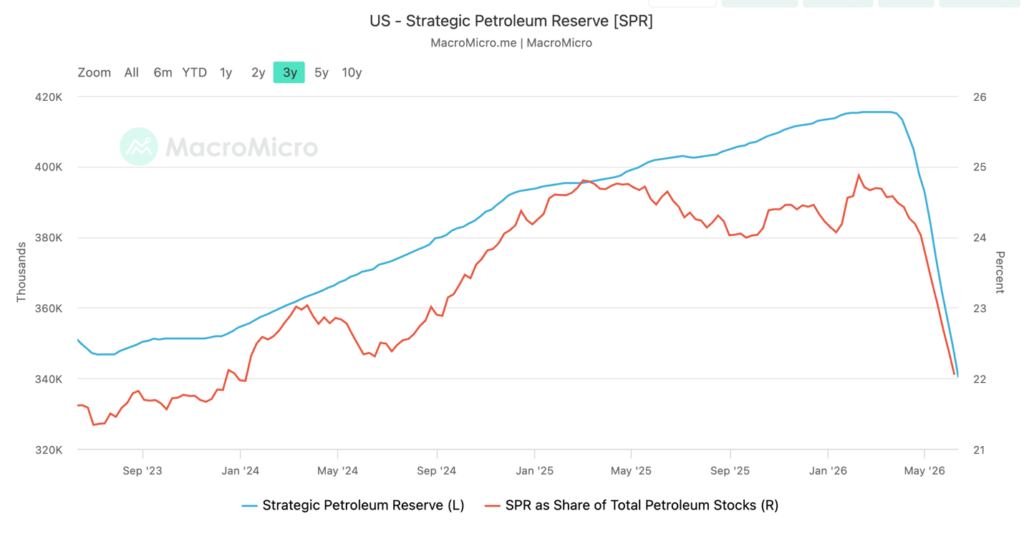

Hình 12: Mức dự trữ dầu mỏ chiến lược của Hoa Kỳ và tỷ trọng trong tổng lượng dự trữ dầu mỏ (Nguồn: MacroMicro)

Việc sụt giảm lượng hàng tồn kho cũng phản ánh nhu cầu từ bên ngoài đối với dầu thô của Mỹ. Tình trạng gián đoạn nguồn cung liên quan đến eo biển Hormuz đã thúc đẩy nhiều quốc gia tìm mua dầu thô và các sản phẩm dầu đã qua tinh chế của Mỹ. Đồng thời, các nhà máy lọc dầu tại Mỹ đã tăng công suất xử lý dầu thô thêm 230.000 thùng/ngày và vận hành ở mức 96,7% công suất. Điều này vừa giúp đáp ứng nhu cầu về nhiên liệu, vừa đẩy nhanh tốc độ sụt giảm lượng dầu thô dự trữ.

Hình 13: Thay đổi hàng tuần về tồn kho dầu của Mỹ và tỷ lệ công suất vận hành nhà máy lọc dầu (Nguồn: MacroMicro)

Hai khía cạnh này gắn kết với nhau thông qua yếu tố nhu cầu: hoạt động tiêu dùng mạnh mẽ hơn sẽ thúc đẩy nhu cầu về vận tải, giao nhận, đi lại và nhiên liệu. Khi các bên mua nước ngoài đồng loạt cạnh tranh mua dầu thô của Mỹ, lượng hàng tồn kho có thể sụt giảm nhanh hơn ngay cả khi giá dầu hạ nhiệt từ mức đỉnh.

Nhu cầu xăng dầu cũng củng cố mối liên hệ này. Lượng sản phẩm được cung ứng ra thị trường – một chỉ số đại diện cho nhu cầu – đã tăng lên mức 20,68 triệu thùng/ngày, trong khi mức tiêu thụ xăng đạt 9,21 triệu thùng/ngày. Dù vậy, lượng xăng tồn kho vẫn giảm 906.000 thùng. Các nhà máy lọc dầu đã tăng sản lượng, nhưng nhu cầu tiêu thụ đã hấp thụ phần lớn nguồn cung tăng thêm đó.

Bức tranh tiêu dùng nhìn chung là tích cực nhưng vẫn tồn tại những điểm yếu. Mức tăng trưởng doanh số bán lẻ tổng thể được thúc đẩy bởi các khoản hoàn thuế, đà tăng của thị trường chứng khoán và mức chi tiêu cao hơn từ các hộ gia đình khá giả. Tuy nhiên, những yếu tố hỗ trợ này có thể sẽ suy giảm. Trong những tháng gần đây, lạm phát đã tăng nhanh hơn tốc độ tăng lương, đồng thời mức tiết kiệm cũng sụt giảm. Tăng trưởng chi tiêu có thể chậm lại nếu người tiêu dùng phụ thuộc nhiều hơn vào tín dụng hoặc cắt giảm chi tiêu để đối phó với chi phí sinh hoạt gia tăng.

Cục Dự trữ Liên bang Mỹ (Fed) vẫn duy trì lãi suất chuẩn qua đêm chuẩn trong phạm vi từ 3,5% đến 3,75%, nhưng các nhà hoạch định chính sách đã bày tỏ lo ngại về vấn đề lạm phát. Giá năng lượng tăng cao có thể tác động lan truyền đến chi phí vận tải, chi phí sản xuất và ngân sách của các hộ gia đình. Nếu lạm phát vẫn ở mức cao, Fed có thể sẽ duy trì lãi suất ở mức cao trong thời gian dài hơn, khiến chi phí vay vốn trở nên đắt đỏ hơn đối với các hộ gia đình và doanh nghiệp.

Doanh số bán lẻ cốt lõi – chỉ số không bao gồm ô tô, xăng dầu, vật liệu xây dựng và dịch vụ ăn uống – đã tăng 0,7% trong tháng 5. Chỉ số này rất quan trọng vì nó phản ánh bộ phận hoạt động bán lẻ có tác động trực tiếp hơn đến Tổng sản phẩm quốc nội (GDP). Khi doanh số bán lẻ cốt lõi tăng, điều đó cho thấy chi tiêu của người tiêu dùng vẫn có thể hỗ trợ đà tăng trưởng.

Nền kinh tế Mỹ vẫn duy trì được sức chống chịu, nhưng khả năng chống chịu đó đang trở nên mong manh hơn. Người tiêu dùng vẫn tiếp tục chi tiêu, các nhà máy lọc dầu đang hoạt động hết công suất và các khách hàng toàn cầu vẫn có nhu cầu đối với năng lượng của Mỹ. Tuy nhiên, tình trạng tồn kho dầu thô ở mức thấp cùng sự nhạy cảm cao về giá nhiên liệu đồng nghĩa với việc rủi ro lạm phát có thể quay trở lại nhanh chóng nếu tình hình Trung Đông xấu đi hoặc nguồn cung chậm được bổ sung. Doanh số bán lẻ khả quan giúp giảm bớt lo ngại về suy thoái trong ngắn hạn, trong khi lượng dầu thô dự trữ thấp lại duy trì rủi ro cao về mặt năng lượng. Bản thân giá dầu thô gần đây đã hạ nhiệt khi yếu tố rủi ro địa chính trị (phần bù rủi ro xung đột) giảm bớt, qua đó làm dịu lạm phát tổng thể; tuy nhiên, với mức tồn kho thấp nhất trong 40 năm, sự ổn định này rất mong manh và năng lượng vẫn là yếu tố tiềm ẩn nguy cơ đẩy giá tăng thay vì là một xu hướng giảm lạm phát bền vững. Sự kết hợp các yếu tố này hỗ trợ tăng trưởng danh nghĩa nhưng lại hạn chế cơ sở cho việc nới lỏng chính sách. Trừ khi nguồn cung năng lượng được cải thiện và chi tiêu lan rộng ra ngoài các yếu tố hỗ trợ mang tính tạm thời, nền kinh tế có thể sẽ phải đối mặt với kịch bản tăng trưởng mạnh đi kèm với lạm phát gia tăng.

Franklin Templeton đã nộp hồ sơ đăng ký cho hai quỹ hoán đổi danh mục (ETF) mới, sử dụng cổ tức từ cổ phiếu để tạo vị thế đầu tư vào Bitcoin.

Theo hồ sơ, công ty quản lý tài sản này đang tiến hành đăng ký hai quỹ: Franklin US Equity Bitcoin DRIP Index ETF và Franklin US Innovation Bitcoin DRIP Index ETF. Các quỹ này có thể chính thức đi vào hoạt động sớm nhất là vào ngày 01/09/2026.

Các quỹ ETF được đề xuất này sẽ mô phỏng chỉ số VettaFi US Large-Cap 500 Bitcoin DRIP Index cùng một phiên bản chỉ số khác tập trung vào lĩnh vực đổi mới sáng tạo. Thay vì chi trả hoặc tái đầu tư cổ tức vào chính các cổ phiếu đó, chiến lược này sẽ chuyển hướng dòng tiền cổ tức từ các cổ phiếu cơ sở sang việc tạo vị thế đầu tư vào Bitcoin.

Hồ sơ nêu rõ rằng vị thế đầu tư vào Bitcoin này có thể được thiết lập thông qua các sản phẩm giao dịch trên sàn (ETP) liên quan đến Bitcoin, hợp đồng tương lai, quyền chọn hoặc các công cụ tài chính hợp lệ khác.

Chỉ số này dự kiến sẽ bắt đầu với tỷ trọng phân bổ 95% vào cổ phiếu vốn hóa lớn của Hoa Kỳ và 5% vào Bitcoin. Trong quá trình tái cơ cấu danh mục hàng quý, phần tỷ trọng Bitcoin vượt quá 5% sẽ được điều chỉnh giảm xuống còn 4,5%. Trong khoảng thời gian giữa các đợt tái cơ cấu, tỷ trọng Bitcoin sẽ chịu mức trần tổng thể là 20%.

Cấu trúc được đề xuất này phản ánh nỗ lực ngày càng tăng của các công ty quản lý tài sản trong việc tích hợp vị thế đầu tư Bitcoin vào các sản phẩm cổ phiếu truyền thống, qua đó cho phép nhà đầu tư tham gia vào thị trường tài sản kỹ thuật số thông qua các mô hình danh mục đầu tư quen thuộc.

Tin Nổi Bật Thị Trường Crypto

BlackRock Ra Mắt BITA, Tạo Thu Nhập Từ Một Tài Sản Không Sinh Lợi Suất

BlackRock vừa ra mắt quỹ iShares Bitcoin Premium Income ETF (BITA) trên sàn Nasdaq, mở rộng dòng sản phẩm Bitcoin của mình vượt ra ngoài việc chỉ đơn thuần tiếp xúc với biến động giá. Khác với các quỹ hoán đổi danh mục (ETF) Bitcoin truyền thống, BITA được thiết kế để mang lại thu nhập định kỳ cho nhà đầu tư thông qua chiến lược quyền chọn mua có bảo đảm (covered-call), đồng thời vẫn duy trì sự tiếp xúc với biến động giá Bitcoin. Quỹ này được phát triển dựa trên nền tảng quỹ ETF Bitcoin giao ngay hiện có của BlackRock là IBIT – một trong những công cụ đầu tư Bitcoin lớn nhất thế giới.

BITA tạo sự tiếp xúc với Bitcoin thông qua việc kết hợp nắm giữ trực tiếp Bitcoin và cổ phiếu của quỹ IBIT; đồng thời, quỹ tạo ra thu nhập bằng cách bán quyền chọn mua (call options) trên khoảng 25% đến 35% danh mục đầu tư của mình. Chiến lược “covered call” (quyền chọn mua có bảo đảm) là việc bán một quyền chọn trao cho người mua quyền mua tài sản ở mức giá thực hiện (strike price) đã định; người bán sẽ giữ lại khoản phí quyền chọn (premium) để đổi lấy việc chấp nhận giới hạn mức tăng giá tối đa của tài sản. Nhà đầu tư nhận các khoản phí này dưới dạng thu nhập, thường được chi trả hàng tháng. Cách tiếp cận này khá phổ biến ở các quỹ cổ phiếu tạo thu nhập nhưng lại tương đối mới mẻ trên thị trường ETF Bitcoin. BlackRock đã ấn định tỷ lệ chi phí quản lý là 0,65%, thấp hơn so với một số quỹ Bitcoin sử dụng chiến lược quyền chọn mua có bảo đảm của các đối thủ cạnh tranh, chẳng hạn như YBTC của Roundhill (0,95%), BTCI của NEOS (0,99%), BCCC của Global X (0,75%) và BTCC của Grayscale (0,66%).

Điểm hấp dẫn cốt lõi của BITA là khả năng biến một tài sản không sinh lời thành tài sản tạo ra thu nhập. BlackRock cho biết chiến lược này nhằm mục đích mang lại các khoản chi trả tiền mặt đáng kể trong khi vẫn nắm bắt được phần lớn đà tăng giá của Bitcoin. Tuy nhiên, điểm đánh đổi là nếu giá Bitcoin tăng mạnh vượt quá mức giá thực hiện của quyền chọn, hiệu suất của BITA có thể thấp hơn so với quỹ Bitcoin giao ngay thuần túy; nguyên nhân là do một phần lợi nhuận đã bị “bán đi” để đổi lấy phí quyền chọn, trong khi nhà đầu tư vẫn phải gánh chịu toàn bộ rủi ro sụt giảm nếu giá Bitcoin đi xuống. Một số ước tính trong ngành cho thấy mức lợi suất tiềm năng có thể đạt khoảng 13-17% (mức trung bình trong khoảng 10-20%), mặc dù các khoản chi trả thực tế phụ thuộc vào biến động thị trường và phí quyền chọn, do đó không được đảm bảo chắc chắn. Việc ra mắt này phản ánh sự trưởng thành của thị trường ETF tiền mã hóa và xu hướng thể chế hóa việc tiếp cận Bitcoin; theo đó, các đơn vị phát hành đang chuyển dịch từ những sản phẩm chỉ dựa vào sự tăng giá trị vốn sang các sản phẩm được thiết kế để tạo ra dòng tiền, nhằm phục vụ các nhà đầu tư chú trọng thu nhập, người đã nghỉ hưu và các nhà quản lý danh mục đầu tư.

Franklin Templeton Nộp Hồ Sơ Cho Các Quỹ ETF Tái Đầu Tư Cổ Tức Cổ Phiếu Vào BTC

Franklin Templeton đã nộp hồ sơ đăng ký cho hai quỹ hoán đổi danh mục (ETF) mới, sử dụng cổ tức từ cổ phiếu để tạo vị thế đầu tư vào Bitcoin.

Theo hồ sơ, công ty quản lý tài sản này đang tiến hành đăng ký hai quỹ: Franklin US Equity Bitcoin DRIP Index ETF và Franklin US Innovation Bitcoin DRIP Index ETF. Các quỹ này có thể chính thức đi vào hoạt động sớm nhất là vào ngày 01/09/2026.

Các quỹ ETF được đề xuất này sẽ mô phỏng chỉ số VettaFi US Large-Cap 500 Bitcoin DRIP Index cùng một phiên bản chỉ số khác tập trung vào lĩnh vực đổi mới sáng tạo. Thay vì chi trả hoặc tái đầu tư cổ tức vào chính các cổ phiếu đó, chiến lược này sẽ chuyển hướng dòng tiền cổ tức từ các cổ phiếu cơ sở sang việc tạo vị thế đầu tư vào Bitcoin.

Hồ sơ nêu rõ rằng vị thế đầu tư vào Bitcoin này có thể được thiết lập thông qua các sản phẩm giao dịch trên sàn (ETP) liên quan đến Bitcoin, hợp đồng tương lai, quyền chọn hoặc các công cụ tài chính hợp lệ khác.

Chỉ số này dự kiến sẽ bắt đầu với tỷ trọng phân bổ 95% vào cổ phiếu vốn hóa lớn của Hoa Kỳ và 5% vào Bitcoin. Trong quá trình tái cơ cấu danh mục hàng quý, phần tỷ trọng Bitcoin vượt quá 5% sẽ được điều chỉnh giảm xuống còn 4,5%. Trong khoảng thời gian giữa các đợt tái cơ cấu, tỷ trọng Bitcoin sẽ chịu mức trần tổng thể là 20%.

Cấu trúc được đề xuất này phản ánh nỗ lực ngày càng tăng của các công ty quản lý tài sản trong việc tích hợp vị thế đầu tư Bitcoin vào các sản phẩm cổ phiếu truyền thống, qua đó cho phép nhà đầu tư tham gia vào thị trường tài sản kỹ thuật số thông qua các mô hình danh mục đầu tư quen thuộc.