Issue #212:

BTC Tạo Đáy Mới Khi Làn Sóng Bán Tháo Tháng Sáu Hạ Nhiệt

BTC Bật Lên Ngay Khi Tạo Đáy Mới, Fed Rơi Vào Thế Khó

Tháng 6 không chỉ là một tháng khó khăn với Bitcoin, nó còn phơi bày một thị trường nơi cả lực mua giao ngay lẫn dòng tiền tổ chức đều suy yếu.

BTC chốt sổ tháng 6 với cú bốc hơi 20,48%, lập kỷ lục tháng sáu thảm nhất từ 2022 và bết bát thứ nhì từ 2013, sau khi chạm đáy mới tại $57.803. Đợt tụt giảm có thể đã bị đẩy mạnh hơn mức vốn có, do bị ảnh hưởng bởi nhu cầu với STRC suy yếu và chuỗi sáu tuần liên tiếp dòng tiền rút khỏi các quỹ ETF Bitcoin.

Tuy vậy, việc BTC nhanh chóng lấy lại mốc $60.000 cho thấy cú thủng đáy $58.000 trước đó có thể chỉ là một tín hiệu phá vỡ giả, chứ không phải đã mở ra một nhịp giảm mới kéo dài. Đáng chú ý, đà hồi phục đã bắt đầu trước khi dữ liệu việc làm đang yếu đi, khiến tâm lý của các tài sản rủi ro, cho thấy lực mua giao ngay đã bắt đầu quay lại ở những vùng giá thấp.

Tuy nhiên, nhịp hồi nhanh chóng của BTC lên trên ngưỡng $60.000 cho thấy nhịp thủng mốc hỗ trợ $58.000 trước đó có thể chỉ là một cú phá đáy thất bại chứ không phải một nhịp giảm dài hạn. Đà nảy này bắt đầu trước cả khi dữ liệu việc làm hạ nhiệt đã tiếp thêm sự lạc quan cho tâm lý rủi ro chung, chứng tỏ lực cầu spot đã bắt đầu rục rịch quay lại ở các vùng giá thấp cận biên.

Yếu tố mùa vụ của tháng bảy cũng đang củng cố cho một cấu trúc vững chắc hơn, với mức tăng trung bình và trung vị trong lịch sử lần lượt đạt 7,6% và 8,16%. Dù vậy, đà phục hồi bền vững nhiều khả năng vẫn sẽ phải phụ thuộc vào sự trở lại của một lực cầu đủ mạnh, đặc biệt là thông qua các dòng tiền ETF mới.

Trong khi đó, lạm phát tại Mỹ đang diễn biến theo hai hướng. Giá năng lượng hạ nhiệt là tín hiệu có thật nhưng diễn ra khá chậm, khi giá nhiên liệu bán lẻ chưa giảm tương ứng với dầu thô, còn chi tiêu quốc phòng và làn sóng xây dựng hạ tầng trí tuệ nhân tạo tiếp tục tạo thêm nhu cầu đối với cùng nhóm đầu vào công nghiệp khan hiếm. Thị trường lao động đang hạ nhiệt nhưng vẫn đang tăng trưởng nhanh để duy trì trạng thái cân bằng, khiến Cục Dự trữ Liên bang Fed chưa có lý do để rời trọng tâm khỏi mục tiêu ổn định giá cả. Fed vì thế rơi vào thế khó: không thể nới lỏng giữa lúc tài khóa mở rộng, trong khi thị trường việc làm cũng chưa đủ yếu để buộc họ phải hành động.

Nhìn chung, chúng tôi cho rằng điều kiện thị trường hiện tại vẫn có lợi cho Bitcoin: động thái tiếp theo của Fed nhiều khả năng vẫn sẽ là cắt giảm lãi suất, chỉ bị trì hoãn chứ chưa bị loại bỏ. Khi lạm phát giảm chậm nhưng chi tiêu tài khóa vẫn mở rộng, các tài sản khan hiếm thường có cơ hội vượt lên so với nhóm tài sản chịu ảnh hưởng mạnh từ lãi suất dài hạn.

Tín Hiệu Thị Trường

Sau Tháng 6 Hiệu Suất Kém, Tháng 7 Liệu Có Dễ Thở Hơn Cho Bitcoin

Bitcoin khép lại tháng 6 với mức giảm 20,48%, biến đây thành tháng 6 tệ nhất kể từ năm 2022 và tệ thứ hai kể từ năm 2013. Tuần qua, BTC còn rơi xuống đáy mới tại $57.803, thấp hơn khoảng 54,16% so với đỉnh của chu kỳ hiện tại.

Sau cú rơi đó, BTC đã bắt đầu nhích lên lại. Tuy nhiên, vẫn còn quá sớm để nói rằng đáy chu kỳ đã xuất hiện, nhưng xét lại lịch sử các năm thị trường giảm cho thấy tháng 6 và tháng 11 thường là hai giai đoạn khó khăn nhất. Vì vậy, vẫn có thể hy vọng rằng tháng 7 sẽ mang đến một nhịp đi ổn định hơn.

Hình 1: Hiệu Suất Hằng Tháng Của Bitcoin Kể Từ Năm 2013. (Nguồn: Coinglass)

Cú giảm trong tháng 6 của BTC có thể đã bị đẩy sâu hơn khi không may cả hai nguồn cầu chính cùng giảm đáng kể: nhu cầu với STRC suy yếu, còn dòng tiền rút khỏi ETF tạo thành chuỗi tiêu cực dài nhất trong lịch sử. Bitcoin khép lại tháng 6 với mức giảm 20,48% so với giá mở cửa, thấp hơn rất nhiều so với mức trung vị mùa vụ là âm 1,5%. Độ lệch lớn này khiến thị trường bước vào tháng 7 trong trạng bán ra ồ ạt về mặt kỹ thuật.

Điều này tạo tiền đề cho một nhịp phục hồi tiềm năng, nhưng chỉ khi ít nhất một trong hai động lực cầu được khôi phục. Kênh có khả năng hồi phục cao nhất là ETF, nơi đà cải thiện rộng hơn của các tài sản rủi ro có thể kéo dòng vốn quay trở lại.

Yếu tố mùa vụ đang ủng hộ bối cảnh hiện tại, nhưng sẽ không phải động lực quyết định. Dữ liệu từ Coinglass cho thấy BTC tăng trung bình 7,6% trong tháng 7, với mức trung vị 8,16%, và những nhịp tăng tích cực này thường xuất hiện sau một tháng 6 đã quá suy yếu. Trong cả hai chu kỳ giảm năm 2018 và 2022, tháng 7 đều ghi nhận mức tăng hai chữ số.

Hình 2: Biểu Đồ BTC/USD Theo Ngày. (Nguồn: Bitfinex)

BTC đã lấy lại mốc $60.000 chỉ sau bốn phiên giao dịch kể từ khi rơi xuống dưới ngưỡng này vào ngày 1 tháng 7. Nhịp giảm ngắn xuống dưới vùng đáy $58.000 của tuần trước hiện có vẻ là một cú phá vỡ giả, cho thấy thị trường vẫn có lực đỡ thay vì tiếp tục bước vào một nhịp giảm kéo dài.

Đáng chú ý, BTC đã tự tìm được đà bật lên từ $57.803 ngay trong phiên ngày 1 tháng 7, trước khi dữ liệu Việc làm tháng 6 yếu hơn được công bố vào ngày 2 tháng 7 và kéo tâm lý trên các tài sản rủi ro toàn cầu đi lên.

Trình tự này rất đáng chú ý: lực cầu spot đã xuất hiện tại một vùng đáy mới thấp hơn trước cả nhịp tăng nhờ yếu tố vĩ mô. Điều này khác với những tuần trước, khi lực mua liên tục suy yếu.

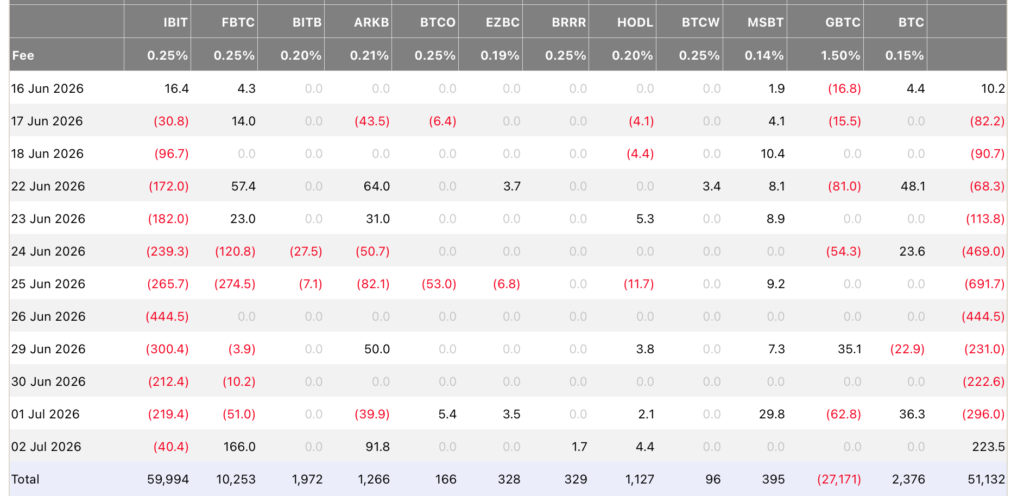

Tháng 6 đồng thời ghi nhận lượng rút vốn ròng cao nhất từ trước đến nay, với sáu tuần liên tiếp dòng tiền rời khỏi các quỹ, là chuỗi suy yếu dài nhất kể từ khi những sản phẩm này ra mắt.

Hình 3: Dòng Vốn Ròng Tại Tất Cả Nhà Cung Cấp ETF. (Nguồn: FarsideUK)

Dòng vốn vào 223,5 triệu USD ghi nhận ngày 2 tháng 7 mang lại khoảng nghỉ đầu tiên sau chuỗi diễn biến tiêu cực, nhưng cơ cấu dòng tiền quan trọng hơn quy mô. Việc BlackRock IBIT tiếp tục bị rút vốn cho thấy con số này chủ yếu đến từ sự tham gia tạm thời của nhiều quỹ nhỏ hơn, thay vì sự trở lại của lực mua tổ chức mới. Cho đến khi IBIT duy trì dòng vốn vào trở lại, nền tảng cầu từ khối tổ chức vẫn chưa được xác nhận.

Dù vậy, một phiên có dòng tiền vào vẫn chưa đủ để xóa đi tác động kỹ thuật từ sáu tuần bán liên tiếp.

Tổng Quan Tình Hình Vĩ Mô

Lạm Phát Mỹ Diễn Biến Trái Chiều: Giá Năng Lượng Giảm, Nhu Cầu Quốc Phòng Tăng Cao

Tình hình lạm phát của Mỹ hiện đang diễn biến theo hai hướng. Giá năng lượng đang giảm mạnh, nhưng mức giảm này lại chưa được phản ánh thực tế tại các trạm xăng, khiến người dân chưa cảm nhận được sự hạ nhiệt của giá cả. Đồng thời, việc chính phủ tăng cường đặt hàng quốc phòng và xây dựng hệ thống trí tuệ nhân tạo lại đẩy nhu cầu mua các loại nguyên liệu công nghiệp lên cao, từ đó tạo thêm sức ép tăng giá mới. Fed hiện đang kẹt ở thế giữa: không thể vội vàng giảm lãi suất khi chính phủ vẫn đang chi tiêu mạnh tay, và tình hình thị trường lao động cũng chưa đủ xấu để ép họ phải thay đổi chính sách.

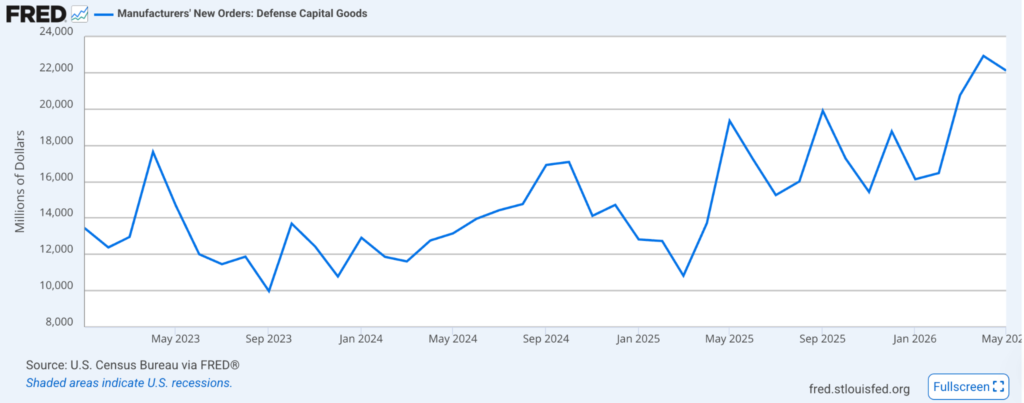

Bức tranh chi tiêu quốc phòng hiện rõ trong dữ liệu Đơn hàng Mới đối với hàng hóa vốn Quốc phòng, được cục Thống kê Dân số Mỹ công bố trong khảo sát về giao hàng, tồn kho và đơn hàng sản xuất. Những con số mới nhất cho thấy đơn hàng quốc phòng đang đi lên, đạt khoảng 22 tỷ USD trong tháng 4. Tính trong 12 tháng, tổng giá trị đã lên 225 tỷ USD, tăng 27% so với cùng kỳ năm trước.

Bài viết tuần trước đã dự báo đúng việc thỏa thuận ngừng bắn tại Iran sẽ kéo giá dầu xuống và giảm bớt gánh nặng chi phí năng lượng. Hai yếu tố này đang kéo lạm phát đi theo hai hướng hoàn toàn khác biệt. Giá dầu giảm giúp các hộ gia đình và công ty tiết kiệm được nhiều tiền, nhất là chi phí đi lại và vận chuyển. Ngược lại, việc tăng chi tiêu quốc phòng lại làm chi phí đội lên khi thu mua một lượng lớn máy móc, kim loại, đồ điện tử, máy bay, tàu thuyền, tên lửa, thiết bị viễn thông và các mặt hàng đặc thù khác.

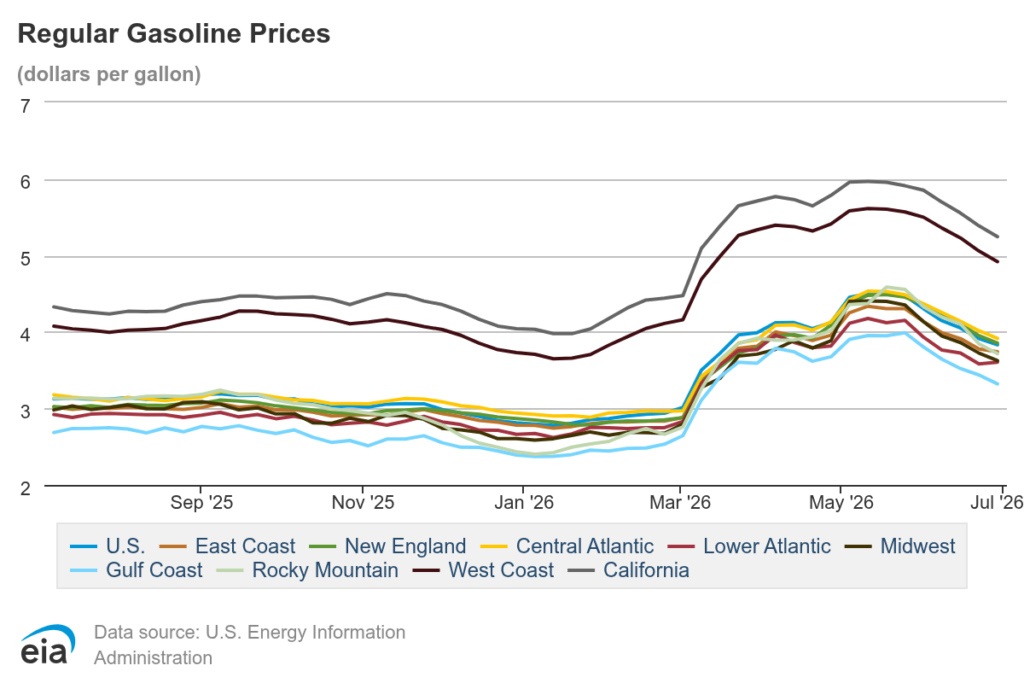

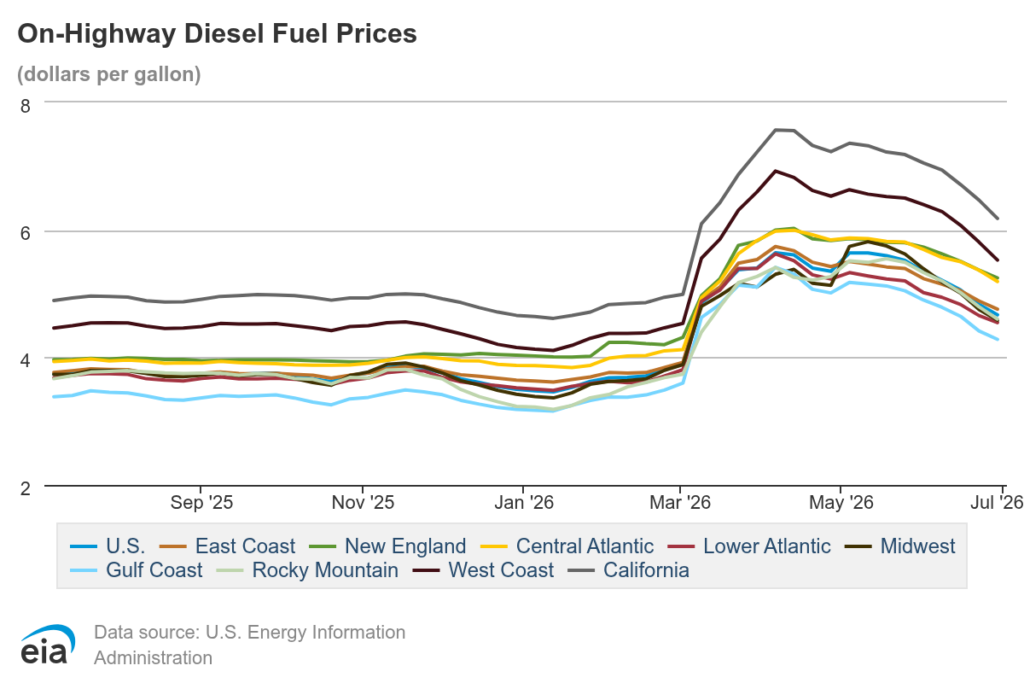

Giá dầu thô thực tế đã sụt giảm rất mạnh. Dầu West Texas Intermediate (WTI) rớt từ mức 114 USD vào ngày 7 tháng tư xuống chỉ còn khoảng 68 USD tính đến ngày 6 tháng bảy, tức là giảm khoảng 43%. Trong khi đó, giá bán lẻ tại các trạm xăng lại giảm chậm hơn nhiều. Giá xăng giảm từ 4,30 USD một gallon vào ngày 18 tháng Năm xuống còn 3,70 USD vào ngày 29 tháng sáu, tương đương mức giảm 14%. Giá dầu diesel hạ từ 5,6 USD mỗi gallon vào ngày 18 tháng năm xuống mức 4,70 USD vào ngày 29 tháng sáu, tức là chỉ giảm 17,80%.

Hình 4: Giá Xăng Bán Lẻ. (Nguồn: Cơ Quan Thông Tin Năng Lượng Mỹ)

Hình 5: Giá Nhiên Liệu Diesel Đường Bộ. (Nguồn: Cơ Quan Thông Tin Năng Lượng Mỹ)

Việc giá xăng và dầu diesel giảm chậm chạp là một vấn đề lớn, bởi người tiêu dùng thường nghĩ giá nhiên liệu sẽ rơi nhanh như giá dầu thô. Trên thực tế, sự điều chỉnh này diễn ra chậm hơn rất nhiều. Lý do là các công ty kinh doanh và phân phối nhiên liệu vẫn phải bán cho hết lượng hàng tồn kho mà họ đã mua vào lúc giá còn đắt đỏ.

Các kho dự trữ cũng cần được lấp đầy trở lại. Nước Mỹ sở hữu Dự trữ Dầu mỏ chiến lược cho dầu thô, nhưng lại không có cơ chế tương tự cho xăng. Khi kho dự trữ xăng cạn kiệt trong những giai đoạn căng thẳng, thị trường cần thời gian để bơm đầy lại. Chính độ trễ này có thể neo giá bán lẻ ở mức cao hơn so với những gì giá dầu thô phản ánh.

Chuỗi cung ứng cũng vẫn còn nhiều nút thắt. Ở đỉnh điểm của những đứt gãy do chiến tranh, một phần lượng dầu đáng lẽ được dùng để sản xuất xăng đã bị chuyển hướng sang nhiên liệu hàng không, nơi nhu cầu xuất khẩu đang tăng vọt. Xuất khẩu nhiên liệu máy bay đã tăng hơn 200.000 thùng mỗi ngày trong tháng ba và tháng tư. Ngay cả khi hoạt động xuất khẩu này chậm lại, các nhà máy lọc dầu cũng không thể lập tức đảo ngược quy trình sản xuất, làm trì hoãn quá trình phục hồi hoàn toàn của nguồn cung xăng.

Giá nhiên liệu có thể vẫn sẽ giảm, nhưng khó lòng lùi nhanh về mốc 3 USD một gallon. Giá xăng bán buôn hiện đã nằm thấp hơn nhiều so với giá bán lẻ, nên xu hướng chung vẫn là đi xuống. Vấn đề chỉ nằm ở thời gian. Sự điều chỉnh này nhiều khả năng sẽ diễn ra vào cuối năm nay hoặc đầu năm sau, thay vì xuất hiện ngay lập tức.

Đối với Cục Dự trữ Liên bang Mỹ, đà giảm lạm phát chậm chạp của nhiên liệu đang tạo ra một bài toán khó. Giá năng lượng hạ nhiệt có thể giúp làm dịu lạm phát tổng thể, bao gồm cả lương thực và năng lượng. Tuy nhiên, nếu giá nhiên liệu giảm quá chậm, các hộ gia đình có thể sẽ chưa cảm nhận được sự nới lỏng ngay lập tức, và chi phí vận tải vẫn tiếp tục tạo gánh nặng cho các doanh nghiệp.

Kế hoạch chi tiêu cho quốc phòng lại làm tình hình thêm phần phức tạp. Các đơn đặt hàng mới hàng tháng cho các công ty quốc phòng đã tăng lên, và việc tăng chi tiêu cho quân sự dự kiến sẽ thúc đẩy tăng trưởng kinh tế trong nửa cuối năm nay và năm tới, bởi khi chính phủ chi tiêu nhiều hơn, nhu cầu mua sắm hàng hóa, dịch vụ và thuê mướn lao động cũng sẽ tăng theo.

Hình 6: Đơn Hàng Mới Của Các Nhà Sản Xuất Đối Với Hàng Hóa Vốn Quốc Phòng. (Nguồn: Cục Thống Kê Dân Số Mỹ)

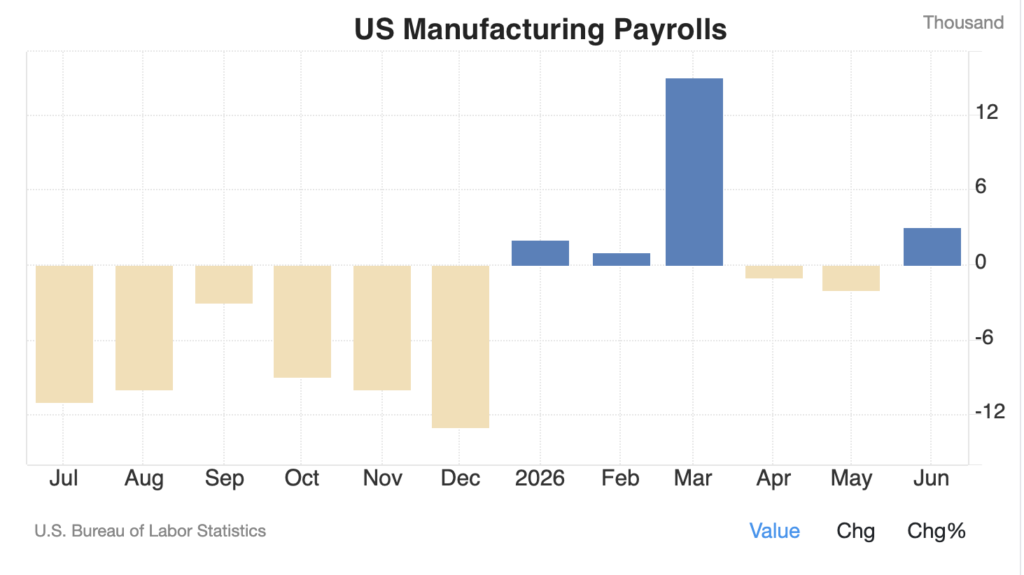

Thị trường lao động đã bắt đầu cảm nhận tác động này. Ngành sản xuất tạo thêm 25.000 việc làm trong năm tháng đầu năm, nhờ nhu cầu liên quan đến sản xuất quốc phòng gia tăng. Việc làm tăng có thể hỗ trợ chi tiêu hộ gia đình, từ đó tiếp tục thúc đẩy tăng trưởng.

Hình 7: Việc Làm Trong Ngành Sản Xuất. (Nguồn: Cục Thống Kê Lao Động Mỹ)

Tăng trưởng dựa vào chi tiêu chính phủ cũng đi kèm chi phí. Sản xuất quốc phòng sử dụng nhiều nguyên vật liệu đầu vào khan hiếm mà khu vực tư nhân cũng cần, đặc biệt trong công nghệ, sản xuất tiên tiến, kim loại và linh kiện điện. Việc mở rộng hạ tầng trí tuệ nhân tạo đã tạo ra một chu kỳ chi tiêu vốn lớn đối với chính những nguồn lực này.

Nếu các nhà thầu quốc phòng và doanh nghiệp công nghệ cùng cạnh tranh lao động, linh kiện và nguyên vật liệu, giá cả có thể tăng. Đây là rủi ro lạm phát chính. Vấn đề sâu hơn nằm ở thời điểm: nhu cầu công và tư có thể cùng tăng tại những lĩnh vực mà nguồn cung vốn đã hạn chế.

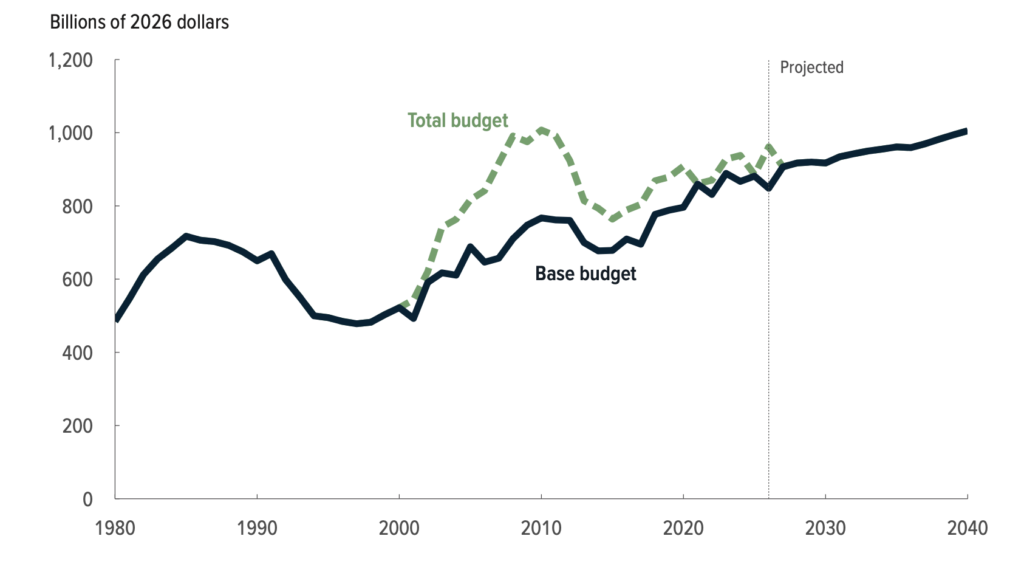

Hình 8: Ngân Sách Lịch Sử Và Dự Phóng Của Bộ Quốc Phòng Mỹ, Tỷ USD Theo Giá Năm 2026. (Nguồn: Văn Phòng Ngân Sách Quốc Hội Mỹ)

Đề xuất ngân sách quốc phòng cho thấy quy mô nhu cầu có thể lớn đến mức nào. Văn phòng Ngân sách Quốc hội Mỹ cho biết đề nghị ngân sách năm tài khóa của Bộ Quốc phòng đạt tổng cộng 961 tỷ USD, trong đó có 113 tỷ USD từ Đạo luật Hòa giải năm 2025. Sau khi điều chỉnh theo lạm phát, đây là một trong những đề xuất ngân sách lớn nhất trong 50 năm qua. Một yêu cầu ngân sách bổ sung riêng liên quan đến cuộc chiến tại Iran có tổng trị giá 87,6 tỷ USD, và con số cuối cùng nhiều khả năng sẽ vượt 100 tỷ USD khi Mỹ tái xây dựng kho vũ khí và đầu tư vào máy bay không người lái, robot cùng các chuỗi cung ứng liên quan.

Điều này làm nổi bật bài toán kinh điển giữa súng và bơ, mô tả tình thế một chính phủ vừa muốn chi mạnh cho quốc phòng, vừa phải hỗ trợ các ưu tiên kinh tế trong nước. Nếu tài trợ đồng thời cho cả hai mà không có đủ nguồn thu bù đắp hoặc kiểm soát chi tiêu, tổng cầu có thể vượt quá nguồn cung và đẩy lạm phát lên cao.

Bài học từ những giai đoạn mở rộng quân sự trước đây khá rõ ràng. Chi tiêu quốc phòng có thể cần thiết và hỗ trợ tăng trưởng trong ngắn hạn, nhưng không tự động tạo ra năng suất cao hơn trong dài hạn. Nếu được tài trợ thiếu hợp lý, khoản chi này còn có thể lấn át đầu tư tư nhân. Vì vậy, bức tranh vĩ mô trước mắt vẫn đan xen cả yếu tố tích cực lẫn rủi ro.

Giá dầu thấp hơn cuối cùng sẽ giúp giảm chi phí nhiên liệu và làm nhẹ bớt một phần áp lực lạm phát. Tuy nhiên, lợi ích này có thể đến chậm do lượng tồn kho, cơ cấu lọc dầu và biến động giá toàn cầu làm trì hoãn quá trình điều chỉnh.

Cùng lúc đó, chi tiêu quốc phòng có thể thúc đẩy GDP và hỗ trợ ngành sản xuất, nhưng cũng tạo thêm áp lực lạm phát nếu cạnh tranh với đầu tư công nghệ tư nhân để giành cùng một lượng nguồn lực hữu hạn. Với thị trường, kết luận chính là giá năng lượng hạ nhiệt có thể giúp giảm nhẹ lạm phát, trong khi việc mở rộng tài khóa thông qua quốc

Việc Làm Vẫn Chưa Đủ Yếu Để Ép Fed Hạ Lãi Suất Ngay

Nếu thị trường lao động đang rạn nứt, tình thế tiến thoái lưỡng nan của Fed sẽ tự động được hóa giải, bởi sự suy yếu của việc làm sẽ biện minh được cho các đợt cắt giảm bất chấp triển vọng lạm phát. Dữ liệu tháng sáu không cho thấy bất kỳ áp lực cưỡng ép nào như vậy. Thị trường lao động Mỹ đang chậm lại, nhưng tốc độ tạo việc làm, số lượng vị trí tuyển dụng và mức tăng lương vẫn chỉ ra một thị trường đang trụ vững, cho phép Fed thoải mái tập trung toàn lực vào lạm phát.

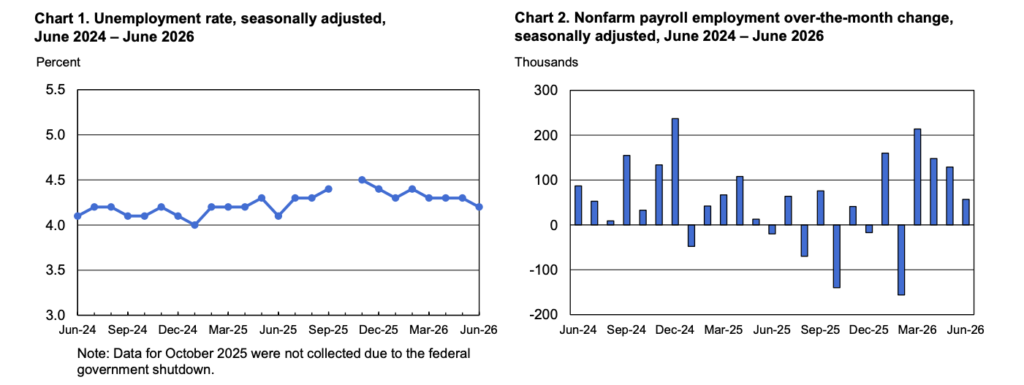

Hình 9: Tỷ Lệ Thất Nghiệp. (Nguồn: Cục Thống Kê Lao Động Mỹ)

Bức tranh việc làm mới nhất được ghép từ hai mảnh dữ liệu quan trọng của Cục Thống kê Lao động thuộc Bộ Lao động Mỹ: Báo cáo Tình hình Việc làm tháng 6 và Khảo sát Cơ hội Việc làm cùng Biến động Lao động tháng 5. Kết hợp hai báo cáo cho thấy các con số bề mặt ngày càng dễ gây nhiễu, khi dữ liệu mỗi tháng liên tục được điều chỉnh, còn hoạt động tuyển dụng và số việc làm còn trống vẫn phát tín hiệu rằng nhu cầu lao động chưa hề biến mất.

Kinh tế Mỹ tạo thêm 57.000 việc làm trong tháng 6. Nhưng cùng lúc, số liệu của hai tháng trước bị điều chỉnh giảm tổng cộng 74.000, nhắc thị trường rằng con số đầu tiên chưa bao giờ là lời khẳng định chắc chắn. Vì dữ liệu một tháng có thể thay đổi đáng kể, mức trung bình ba tháng và sáu tháng hiện là thước đo đáng tin cậy hơn.

Trung bình ba tháng đạt 111.000 việc làm, trong khi trung bình sáu tháng là 92.000. Cả hai vẫn vượt mức cần thiết để giữ thị trường lao động cân bằng. Ngưỡng cân bằng việc làm đơn giản là số công việc mới cần được tạo ra mỗi tháng để đủ chỗ cho người mới gia nhập lực lượng lao động mà không làm tỷ lệ thất nghiệp tăng lên.

Fed ước tính ngưỡng này có thể nằm từ 15.000 đến 87.000 việc làm mỗi tháng, với khoảng cách lớn đến từ sự bất định quanh nhập cư và tốc độ tăng lực lượng lao động đang chậm lại. Ngay cả khi dùng mốc cao nhất, trung bình 111.000 việc làm trong ba tháng qua vẫn cho thấy hoạt động tuyển dụng chưa yếu đến mức đáng lo và vẫn đủ sức giữ nhịp cho nền kinh tế.

Tỷ lệ thất nghiệp giảm xuống 4,2% trong tháng 6, nhưng đây chưa hẳn là tín hiệu vui trọn vẹn. Khoảng 720.000 người đã rời khỏi lực lượng lao động, khiến tỷ lệ tham gia giảm 0,3% điểm xuống 61,5%, thấp nhất kể từ tháng 3 tháng 2021. Một khi người lao động ngừng tìm việc, họ sẽ không còn được tính là thất nghiệp, nên tỷ lệ này có thể đẹp lên dù thị trường lao động chưa thực sự tốt hơn. Khảo sát hộ gia đình còn ghi nhận số người có việc làm giảm 507.000, khiến bức tranh tháng 6 càng thêm nhiều lớp nhiễu.

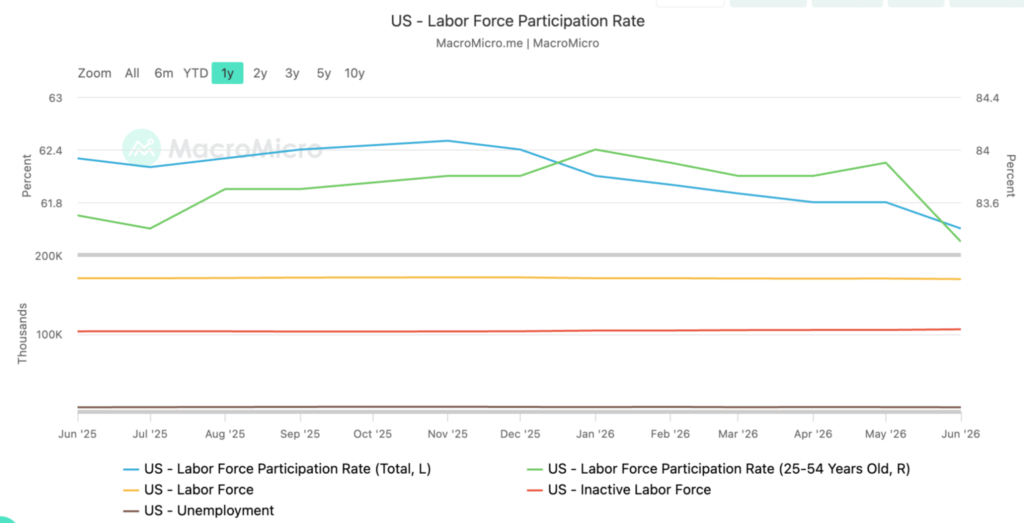

Hình 10: Tỷ Lệ Tham Gia Lao Động, Đơn Vị Phần Trăm. (Nguồn: Cục Thống Kê Lao Động Mỹ)

Tình hình việc làm giữa các ngành có sự khác biệt rõ rệt. Nhóm dịch vụ y tế và giáo dục tư nhân có thêm 69.000 người, tiếp tục là nơi hút nhiều lao động nhất, chủ yếu nhờ các công việc chăm sóc sức khỏe và hỗ trợ xã hội. Các ngành dịch vụ kinh doanh và chuyên môn có thêm 36.000 việc làm, ngành xây dựng tăng 11.000 và sản xuất nhích thêm 3.000. Đáng buồn là ngành giải trí và dịch vụ khách hàng lại giảm tới 61.000 việc làm trong tháng 6, ngay sau khi con số tăng trưởng của tháng 5 bị điều chỉnh từ 70.000 xuống chỉ còn 40.000. Ngành bán lẻ và thông tin cũng ghi nhận việc cắt giảm nhân sự.

Tiền lương của người lao động vẫn tăng ổn định nhưng không tạo ra áp lực quá lớn cho thị trường. Thu nhập trung bình mỗi giờ tăng 0,3% trong tháng 6 và cao hơn 3,5% so với cùng thời điểm năm ngoái. Thời gian trung bình một người bị thất nghiệp là khoảng 11 tuần, tương đương với mức chung của cả năm, cho thấy những người vừa mất việc không phải đối mặt với tình trạng thất nghiệp kéo dài quá lâu.

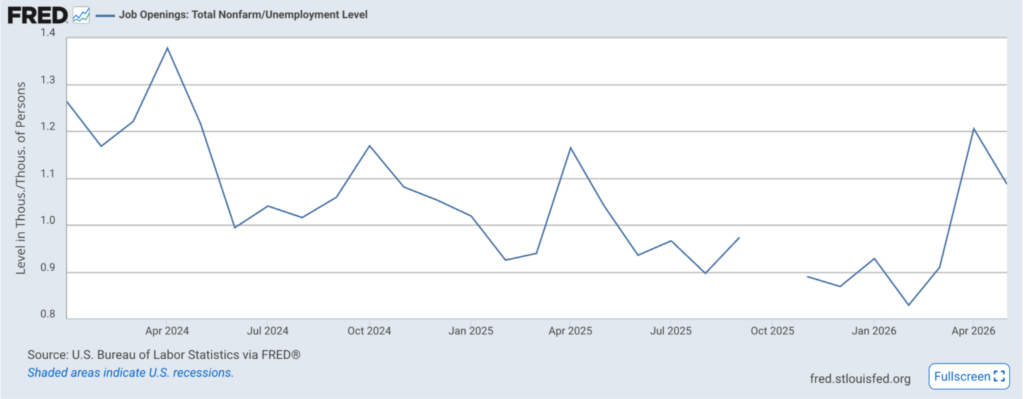

Báo cáo cơ hội việc làm JOLTS tháng 5 cung cấp thêm một góc nhìn đáng chú ý. Số lượng vị trí cần tuyển đã tăng thêm 9.000 để chạm mức 7,594 triệu vào cuối tháng 5, cao nhất kể từ tháng 5 năm 2024. Hiện tại, trung bình một người thất nghiệp có 1,04 cơ hội việc làm, gần như không thay đổi so với tháng Tư và nhỉnh hơn một chút so với mức 1,01 của năm ngoái. Tỷ lệ này rất quan trọng vì nó cho biết có bao nhiêu vị trí trống so với số người đang đi tìm việc.

Khi con số này lớn hơn 1,0, điều đó có nghĩa là lượng công việc sẵn có vẫn đang nhiều hơn số người thất nghiệp.

Hình 11: Số Việc Làm Còn Trống Và Tỷ Lệ Việc Làm Trên Mỗi Người Thất Nghiệp. (Nguồn: Cục Thống Kê Lao Động Mỹ, JOLTS)

Việc làm trống nhiều hơn, nhưng các doanh nghiệp vẫn chưa vội trong việc tuyển dụng. Tổng số lượt tuyển dụng trong tháng 5 gần như đứng yên quanh 5,2 triệu, với tỷ lệ tuyển dụng đạt 3,3%. Các vị trí vẫn còn trống, chỉ là doanh nghiệp đang mất nhiều thời gian hơn để lấp đầy. Nhu cầu tuyển người tăng trong bán buôn, giải trí và lưu trú, xây dựng và sản xuất, nhưng lại giảm ở chăm sóc sức khỏe và hỗ trợ xã hội, tài chính và bảo hiểm, cùng vận tải, kho bãi và tiện ích.

Ngay cả dữ liệu JOLTS cũng có một điểm cần dè chừng: ngày càng ít doanh nghiệp tham gia khảo sát. Khi số phản hồi giảm, bức tranh thu được dễ thiếu nét hơn và có thể không đại diện đầy đủ cho toàn bộ thị trường lao động.

Với thị trường, câu chuyện khá rõ: thị trường lao động Mỹ đã hạ nhiệt, nhưng chưa đến mức báo động. Tuyển dụng chậm lại cùng giá dầu giảm làm bớt đi khả năng Fed phải nâng lãi suất sớm. Tuy nhiên, số vị trí việc làm còn trống vẫn ổn định và số việc làm mới vẫn vượt mức cân bằng, nên Fed cũng chưa bị dồn vào thế phải ưu tiên cứu thị trường việc làm.

Vì vậy, Fed vẫn có thể ưu tiên kiểm soát giá cả. Nếu lạm phát tiếp tục là mối lo lớn hơn, ngân hàng trung ương có thể giữ lãi suất ở mức hiện tại và chờ thêm dấu hiệu chắc chắn rằng áp lực giá đang dịu xuống.

Điểm cần lưu ý là nhà đầu tư không nên phản ứng quá mạnh với số liệu việc làm của chỉ riêng một tháng. Những điều chỉnh lớn, tỷ lệ phản hồi khảo sát giảm và dữ liệu trái chiều giữa các ngành khiến các con số lao động ngắn hạn kém thuyết phục hơn. Tín hiệu đáng tin cậy hơn là thị trường lao động Mỹ vẫn đang mở rộng với tốc độ chậm nhưng ổn định, qua đó ủng hộ triển vọng chính sách bớt cứng rắn, dù Fed vẫn thận trọng với lạm phát.

Điều Gì Có Thể Bác Bỏ Được Nhận Định Này

Nhận định này dựa trên hai giả thuyết có thể kiểm chứng khá đơn giản. Thứ nhất, giá năng lượng đang hạ nhiệt nhưng tác động sẽ đến chậm. Giả thuyết này sẽ không còn đúng nếu giá xăng và dầu diesel bán lẻ không tiến gần về mức giá bán buôn thấp hơn trong quý này, hoặc nếu dầu WTI quay lại trên khoảng 90 USD mỗi thùng do nguồn cung qua Eo biển Hormuz tiếp tục gián đoạn. Một trong hai diễn biến đó đều cho thấy quá trình truyền dẫn giá đã đình trệ chứ không chỉ chậm lại, đồng nghĩa hiệu ứng giảm lạm phát kỳ vọng từ đà giảm của dầu chưa xuất hiện. Giả thuyết thứ hai là chi tiêu quốc phòng tạo ra rủi ro lạm phát trung hạn khi cạnh tranh với đầu tư tư nhân để giành cùng những đầu vào khan hiếm. Bằng chứng rõ nhất cho cơ chế này sẽ là giá hàng hóa cốt lõi hoặc chỉ số Chi tiêu Tiêu dùng Cá nhân cốt lõi CPE tăng tốc trở lại ở những nhóm chịu ảnh hưởng mạnh nhất từ nhu cầu quốc phòng và trí tuệ nhân tạo, như kim loại, thiết bị điện tử và máy móc. Nếu giá các mặt hàng này vẫn được kiểm soát dù đơn hàng quốc phòng tiếp tục tăng, nguy cơ lấn át đầu tư được đề cập ở đây chưa thực sự xảy ra.

Luận điểm về tăng trưởng cũng có thể được kiểm chứng. Kịch bản cơ sở cho rằng chi tiêu quốc phòng cao hơn sẽ hỗ trợ GDP và việc làm ngành sản xuất sang năm tới. Vì vậy, nếu đơn hàng quốc phòng mới suy giảm thay vì chuyển hóa thành sản lượng và việc làm tại nhà máy, lực hỗ trợ này sẽ không xuất hiện. Nếu lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm và kỳ vọng lạm phát trên thị trường giảm đáng kể do giá nhiên liệu hạ nhanh hơn dự kiến, điều đó sẽ làm suy yếu, thay vì củng cố, nhận định rằng rủi ro lãi suất và lạm phát trung hạn vẫn duy trì ở mức cao. Từng yếu tố này sẽ được đối chiếu với dữ liệu gốc trong số báo tiếp theo.

Theo Báo cáo Tình hình Việc làm tháng 6, thị trường lao động đang hạ nhiệt nhưng vẫn ổn định, và đây cũng là một giả thuyết hoàn toàn có thể kiểm chứng. Nhận định này sẽ không còn đúng nếu số việc làm mới thấp hơn ngưỡng cân bằng trong hai tháng liên tiếp. Fed hiện ước tính ngưỡng này nằm trong khoảng 15.000 đến 87.000 việc làm mỗi tháng. Khi đó, mức trung bình ba tháng sẽ bị kéo gần về 0 và quá trình chậm lại có thể chuyển thành thu hẹp. Nhận định cũng sẽ bị bác bỏ nếu tỷ lệ thất nghiệp vượt khoảng 4,5% theo hướng tiêu cực, tức số người có việc trong khảo sát hộ gia đình giảm trong khi tỷ lệ tham gia vẫn ổn định, thay vì giảm do tỷ lệ tham gia như trong tháng 6. Về phía nhu cầu lao động, tín hiệu sẽ đảo chiều nếu tỷ lệ việc làm trống trên số người thất nghiệp trong báo cáo JOLTS giảm xuống dưới 1,0 và tỷ lệ tuyển dụng xuống dưới khoảng 3,2%. Điều đó sẽ phản ánh nhu cầu lao động thực sự suy giảm, thay vì doanh nghiệp chỉ mất nhiều thời gian hơn để lấp đầy vị trí. Nếu thời gian thất nghiệp trung vị tăng mạnh từ 11 tuần hiện tại lên gần 17–19 tuần, đây sẽ là dấu hiệu thất nghiệp dài hạn đang tích tụ bên dưới các số liệu tổng thể vẫn còn vững. Tất cả những yếu tố này sẽ được kiểm tra trong các báo cáo tiếp theo của Cục Thống kê Lao động Mỹ.

Cuối cùng, nhận định hiện tại về BTC sẽ không còn đúng nếu lợi suất thực tăng thay vì giảm từ đây, khi phần bù rủi ro tài khóa và lạm phát lấn át tác động giảm lạm phát, hoặc nếu thông điệp từ Fed cho thấy động thái tiếp theo có thể không phải là cắt giảm lãi suất.